Все НН/РК нужно регистрировать

Регистрировать НН/РК в ЕРНН требует п. 201.10 НКУ. Детальные правила такой ЕРНН-регистрации прописаны целым рядом документов: в ст. 192 НКУ, Порядке № 1246, пп. 16-18 Порядка № 569 и, наконец, в пп. 3, 22-23 Порядка № 1307.

Учтите: регистрации подлежат абсолютно все НН/РК (в том числе те, которые не выдаются покупателям и остаются у продавца, включая НН с услуг, полученных от нерезидента, а также по операциям, освобожденным от налогообложения) независимо от суммы НДС в НН/РК.

Подтверждением регистрации НН/РК служит электронная квитанция, которая присылается в течение операционного дня (т. е. с 0 до 23 часов, п. 2 Порядка № 1246), и в которой, в частности, указываются дата и время направления НН/РК на регистрацию.

Если в течение операционного дня такая электронная квитанция о принятии или непринятии НН/РК не пришла, НН/РК считаются зарегистрированными ( абзац десятый п. 201.10 НКУ, п. 11 Порядка № 1246).

Однако есть одно условие. Зарегистрировать НН/РК в ЕРНН получится только (!) при достаточном «лимите регистрации» (т. е. показателе ∑Накл, рассчитываемом согласно п. 2001.3 НКУ). В общем, важно, чтобы сумма НДС в НН/РК вписывалась в «лимит» ( абзац двенадцатый п. 201.10 НКУ, п. 3 Порядка № 1307). Иначе если для регистрации «лимита» не хватает, то его можно увеличить, пополнив, например, НДС-спецсчет денежными средствами или, скажем, подождав «входных» НН с покупок.

При этом зарегистрированные НН/РК учитываются в «лимите регистрации» продавца (через показатель ∑НаклВид) и покупателя (через показатель ∑НаклОтр).

Важно (!)

только зарегистрированная НН служит основанием у покупателя для отнесения сумм НДС в налоговый кредит (НК)

В противном случае отсутствие факта регистрации продавцом НН в ЕРНН не дает права покупателю на включение сумм НДС в НК, однако в то же время и не освобождает продавца от обязанности (!) задекларировать НО за соответствующий отчетный период.

Кто регистрирует НН/РК в ЕРНН?

Проще всего обстоят дела с НН: ее всегда регистрирует продавец (исключение составляет разве что НН с услуг нерезидента (тип причины «14»), которую самостоятельно составляет и регистрирует покупатель). А вот с РК возможны варианты: их регистрирует либо продавец, либо покупатель. Все зависит от ситуации и от того, какой это РК: «увеличивающий» или «уменьшающий», выдается покупателю или не выдается (см. табл. 1):

Таблица 1. Кто регистрирует НН/РК в ЕРНН

| № п/п | Ситуации: | НН/РК регистрирует: | |||

| продавец | покупатель | ||||

| 1 | НН | п. 3 | + | ||

| 2 | РК: | «уменьшающие» РК к НН «на покупателя» (в том числе к «старым» НН «на покупателя» — составленным до 01.07.2015 г.*) | п. 22 | + | |

| РК к НН с услуг нерезидента | п. 22 | + | |||

| все остальные РК: — увеличивающие сумму компенсации — не влияющие на сумму компенсации, — не выдаваемые покупателям (как «увеличивающие», так и «уменьшающие») | п. 22 | + | |||

| * Напомним, что РК к «старым» НН (составленным до 01.07.2015 г.) «на покупателя» (т. е. к НН, которые подлежали выдаче покупателям-плательщикам НДС) учитываются (!) в формуле «лимита регистрации» ( предпоследний абзац п. 2001.3 НКУ). Поэтому для всех «уменьшающих» РК к НН «на покупателя» (в том числе «старым») правила едины: такие «уменьшающие» РК регистрирует покупатель. Еще один момент. Учтите: если в РК корректируются количественные и/или стоимостные показатели по нескольким (!) товарам/услугам, то смотрят на итог корректировки: — если общая сумма корректировки положительна — РК регистрирует продавец; — если общая сумма корректировки отрицательна — РК регистрирует покупатель ( п. 16 Порядка № 569). | |||||

Предельный срок на регистрацию НН/РК — 180 дней

На регистрацию НН/РК в ЕРНН по общим правилам отводится 15 календарных дней, следующих за датой возникновения НО, т. е. составления НН/РК ( абзац одиннадцатый п. 201.10 НКУ). Впрочем, зарегистрировать НН/РК получится и позже, но уже «со штрафом» (о штрафах скажем дальше). Ну а «по максимуму» на регистрацию НН/РК в ЕРНН отводится 180 дней (хотя, заметим, в НКУ о таком сроке ничего не говорится). Однако именно 180-дневный срок «с легкой руки» ввели налоговики, внедрив его в программное обеспечение ( письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17; подробнее об этом см. «Налоги и бухгалтерский учет», 2015, № 66, с. 13). Так что учтите: позже 180 дней зарегистрировать НН/РК просто не получится. Помните об этом (о регистрации РК см. также «Налоги и бухгалтерский учет», 2015, № 97, с. 18).

Несвоевременная регистрация НН/РК

Отдельно скажем о последствиях несвоевременной регистрации НН/РК (т. е. позже отведенных 15 календарных дней).

Сперва — о том, как запоздалая регистрация влияет на НО/НК сторон. С учетом последних настойчивых разъяснений контролеров — о своевременно зарегистрированных РК ( письма ГФСУ от 28.12.2015 г. № 27917/6/99-99-19-03-02-15, от 22.01.2016 г. № 2052/7/99-99-19-03-02-17, от 04.02.2016 г. № 2362/6/99-99-19-03-02-15, от 10.02.2016 г. № 2643/6/99-99-19-03-02-15), картина такова (см. табл. 2):

Таблица 2. Когда отражать НО/НК

| Документы зарегистрированы: | НО у продавца | НК у покупателя | ||

| НН: | — своевременно | в периоде составления НН | в периоде составления НН или не позже 365 дней с даты составления НН | |

| — несвоевременно | в периоде регистрации НН, но не позже 365 дней с даты составления НН | |||

| РК | увеличивающие («+»): | — своевременно | в периоде составления РК | в периоде составления РК или не позже 365 дней с даты составления РК |

| — несвоевременно | в периоде регистрации РК, но не позже 365 дней с даты составления РК | |||

| уменьшающие («-»): | — своевременно | в периоде составления РК | в периоде составления РК | |

| — несвоевременно | в периоде регистрации РК | |||

Теперь — о том, как запоздалая регистрация НН/РК влияет на «лимит». Известно, что зарегистрированные НН/РК у продавца учитываются в показателе ∑НаклВид (чем уменьшают «лимит регистрации»). Теперь представим, что НН/РК в 15-дневный срок не зарегистрированы. В таком случае по первому событию продавец все равно (!) должен задекларировать НО. Поэтому данные декларации все равно скажутся на формуле — учтутся в «лимите регистрации», но только через специальный показатель ∑Перевищ. Напомним: ∑Перевищ — это превышения НО по декларациям и уточняющим расчетам над НН/РК, зарегистрированными в ЕРНН ( п. 2001.3 НКУ). В общем, возьмите на заметку: по незарегистрированным (но отраженным в декларации) НН/РК «лимит» у продавца все равно уменьшится (!), но только чуть отложенно — после подачи декларации. Так что нерегистрация не пройдет бесследно, она все равно повлияет на «лимит» (только немного позже — после сдачи НДС-отчетности). Затем, когда НН/РК зарегистрируем (пусть и с опозданием), все станет на свои места. Автоматом пересчитаются оба компонента формулы: уменьшится ∑Перевищ и тут же увеличится ∑НаклВид. В общем, данные из ∑Перевищ перейдут в ∑НаклВид. В итоге ∑Перевищ исчезнет, а зарегистрированные НН/РК, как и положено, останутся в ∑НаклВид (подкатегория 101.08 БЗ, письмо ГФСУ от 24.09.2015 г. № 2465/2/99-99-15-01-04-10). Заметим, что такой перерасчет должен происходить уже на дату запоздалой регистрации. Ну а о том, как быть, если показатели «лимита» не меняются/меняются с опозданием/меняются некорректно, см. «Налоги и бухгалтерский учет», 2016, № 15, с. 15.

Кстати ввиду такой «механики», скажем, нерегистрация НН «без покупателя» (т. е. с типами причины — составленных самому себе*) и отраженных в декларации, по сути, ничего страшного не сулит. Штрафов за нерегистрацию таких НН не будет, а данные по ним просто останутся «сидеть» в показателе ∑Перевищ, так и не перейдя в ∑НаклВид.

* За исключением, правда, НН с услуг нерезидента, регистрация которой важна для отражения НК.

А вот нерегистрация НН «на покупателя» прежде всего опасна покупателю, поскольку он лишается НК. Да и продавцу за это «светит» штраф. Дальше о штрафах поподробнее.

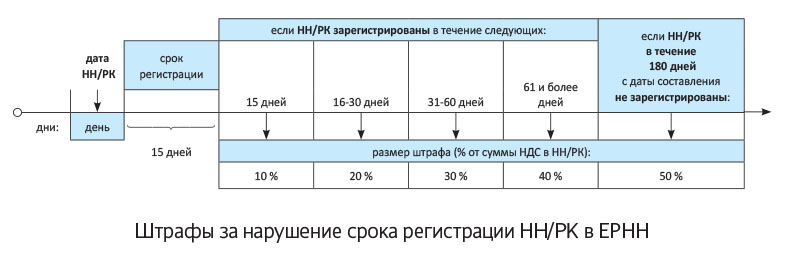

Штрафы за нерегистрацию НН/РК

За несвоевременную регистрацию (нерегистрацию) НН/РК налагают штрафы (согласно «штрафной» ст. 1201 НКУ). Размер штрафа может составлять от 10 до 50 % суммы НДС в НН/РК: чем больше срок просрочки — тем больше штраф (см. рисунок):

И несколько «штрафных» моментов.

Напомним, что:

— во-первых, штрафы налагают за запоздалую регистрацию/нерегистрацию тех НН/РК, которые выдаются (!) покупателям. Поэтому за нерегистрацию НН/РК с типами причины 01-17 (т. е. выписанных самому себе) штрафы не грозят (разве что за это может налагаться админштраф — как за нарушение порядка ведения налогового учета по ст. 1631 КоАП. Однако (!): если НО отразили в декларации, такой админштраф не налагается ( письмо ГФСУ от 20.11.2015 г. № 24784/6/99-99-10-03-02-15, подкатегория 101.30 БЗ);

— во-вторых, штрафы исчисляют от суммы НДС в НН/РК. А значит, «льготные» НН/РК и «невлияющие» РК выпадают из-под штрафов. Ведь раз нет НДС в НН/РК, то невозможно применить и штраф. А вот по «уменьшающим» РК «минус» от штрафов не спасает — штрафы все равно начислят исходя из абсолютной суммы НДС в РК ( письмо ГФСУ от 24.09.2015 г. № 20289/6/99-99-19-03-02-15);

— в-третьих, штрафы налагают на «регистратора», т. е. того, кто должен регистрировать НН/РК. По этой причине, например, за нерегистрацию «уменьшающих» РК, составленных «на покупателя», расплачиваться штрафом будет покупатель ( письмо ГФСУ от 10.02.2016 г. № 2643/6/99-99-19-03-02-15). А вот за нерегистрацию НН и всех остальных РК ответит продавец (подкатегория 101.30 БЗ);

— и наконец, о применении штрафов. Напомним, что к НН/РК, составленным до 01.10.2015 г., 10-40 % штрафы не применяют (возможен только 50 % штраф, п. 1201.2, п. 35 подразд. 2 разд. ХХ НКУ; письмо Межрегионального ГУ ГФС от 17.09.2015 г. № 21893/10/28-10-06-11).

А вот НН/РК, составленным начиная с 1 октября 2015 года, штрафы «светят» уже «по полной» (т. е. применят любой из 10-40 % или 50 % штраф — в зависимости от просрочки регистрации НН/РК).

Учтите, что в обновленном Порядке направления контролирующими органами налоговых уведомлений-решений плательщикам налогов, утвержденном приказом Минфина от 28.12.2015 г. № 1204, на этот случай уже появилась отдельная форма «штрафующего» НУР — налогового уведомления-решения (форма «Н», приложение 13 к Порядку № 1204). А вот отдельного порядка по НН-штрафам не ждите — его не будет (см. об этом также «Налоги и бухгалтерский учет», 2016, № 3, с. 2 и № 5, с. 15). С 1 января 2016 года п. 1201.3 НКУ (предусматривающий, что «штрафующий» порядок должен утвердить Минфин) исключен. Поэтому для штрафования утвержденный порядок проверяющим не нужен. А штрафовать (согласно форме «Н») контролеры будут или на основании акта проверки, или по данным ЕРНН.

Так что будьте внимательны — не пропускайте сроки регистрации.

выводы

Зарегистрировать НН/РК нужно в течение 15 календарных дней, следующих за датой составления. Впрочем, зарегистрировать НН/РК получится и позже (в течение 180 дней), но уже со штрафом.

НН и все РК (кроме «уменьшающих» к НН «на покупателя» и РК к НН с услуг нерезидента) регистрирует продавец.

«Уменьшающие» РК к НН «на покупателя» (в том числе к «старым» НН, составленным до 01.07.2015 г.), а также РК к НН с услуг нерезидента регистрирует покупатель.