Усі ПН/РК потрібно реєструвати

Реєструвати ПН/РК в ЄРПН вимагає п. 201.10 ПКУ. Детальніше правила такої ЄРПН-реєстрації прописано низкою документів: у ст. 192 ПКУ, Порядку № 1246, пп. 16-18 Порядку № 569 і, нарешті, в пп. 3, 22-23 Порядку № 1307.

Майте на увазі: реєстрації підлягають абсолютно всі ПН/РК (у тому числі ті, що не видаються покупцям і залишаються у продавця, уключаючи ПН з послуг, отриманих від нерезидента, а також за операціями, звільненими від оподаткування) незалежно від суми ПДВ у ПН/РК.

Підтвердженням реєстрації ПН/РК слугує електронна квитанція, що надсилається протягом операційного дня (тобто з 0 до 23 години, п. 2 Порядку № 1246), і в якій, зокрема, зазначаються дата і час направлення ПН/РК на реєстрацію.

Якщо протягом операційного дня така електронна квитанція про прийняття або неприйняття ПН/РК не надійшла, ПН/РК вважаються зареєстрованими ( абзац десятий п. 201.10 ПКУ, п. 11 Порядку № 1246).

Проте є одна умова. Зареєструвати ПН/РК в ЄРПН вийде тільки (!) при достатньому «ліміті реєстрації» (тобто показнику ∑Накл, що розраховується згідно з п. 2001.3 ПКУ). Загалом, важливо, щоб сума ПДВ у ПН/РК вписувалася в «ліміт» ( абзац дванадцятий п. 201.10 ПКУ, п. 3 Порядку № 1307). Інакше якщо для реєстрації «ліміту» недостатньо, то його можна збільшити, поповнивши, наприклад, ПДВ-спецрахунок грошовими коштами або, скажімо, зачекавши «вхідних» ПН із купівель.

При цьому зареєстровані ПН/РК ураховуються в «ліміті реєстрації» продавця (через показник ∑НаклВид) і покупця (через показник ∑НаклОтр).

Важливо (!)

тільки зареєстрована ПН слугує підставою в покупця для віднесення сум ПДВ до податкового кредиту (ПК)

Інакше відсутність факту реєстрації продавцем ПН в ЄРПН не дає права покупцю на включення сум ПДВ до ПК, однак водночас і не звільняє продавця від обов’язку (!) задекларувати ПЗ за відповідний звітний період.

Хто реєструє ПН/РК в ЄРПН?

Найпростіше йдуть справи з ПН: її завжди реєструє продавець (виняток становить хіба що ПН з послуг нерезидента (тип причини «14»), яку самостійно складає та реєструє покупець). А ось з РК можливі варіанти: їх реєструє або продавець, або покупець. Усе залежить від ситуації і від того, який це РК: «збільшуючий» чи «зменшуючий», видається покупцю чи не видається (див. табл. 1):

Таблиця 1. Хто реєструє ПН/РК в ЄРПН

| № з/п | Ситуації: | ПН/РК реєструє: | |||

| продавець | покупець | ||||

| 1 | ПН | п. 3 | + | ||

| 2 | РК: | «зменшуючі» РК до ПН «на покупця» (у тому числі до «старих» ПН «на покупця» — складених до 01.07.2015 р.*) | п. 22 | + | |

| РК до ПН з послуг нерезидента | п. 22 | + | |||

| усі інші РК: — що збільшують суму компенсації; — що не впливають на суму компенсації; — що не видаються покупцям (як «збільшуючі», так і «зменшуючі») | п. 22 | + | |||

| * Нагадаємо, що РК до «старих» ПН (складених до 01.07.2015 р.) «на покупця» (тобто до ПН, які підлягали видачі покупцям — платникам ПДВ) враховуються (!) у формулі «ліміту реєстрації» ( передостанній абзац п. 2001.3 ПКУ). Тому для всіх «зменшуючих» РК до ПН «на покупця» (у тому числі «старих») правила єдині: такі «зменшуючі» РК реєструє покупець. Ще один момент. Майте на увазі: якщо в РК коригуються кількісні та вартісні показники за декількома (!) товарами/послугами, то дивляться на підсумок коригування: — якщо загальна сума коригування позитивна — РК реєструє продавець; — якщо загальна сума коригування від’ємна — РК реєструє покупець (п. 16 Порядку № 569). | |||||

Граничний строк на реєстрацію ПН/РК — 180 днів

На реєстрацію ПН/РК в ЄРПН за загальними правилами відводиться 15 календарних днів, що настають за датою виникнення ПЗ, тобто складання ПН/РК ( абзац одинадцятий п. 201.10 ПКУ). Утім, зареєструвати ПН/РК вийде й пізніше, але вже «зі штрафом» (про штрафи зазначимо далі). Ну а «максимально» на реєстрацію ПН/РК в ЄРПН відводиться 180 днів (хоча, зауважимо, в ПКУ про такий строк нічого не говориться). Проте саме 180-денний строк «з легкої руки» ввели податківці, впровадивши його у програмне забезпечення (лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17; детальніше про це див. «Податки та бухгалтерський облік», 2015, № 66, с. 13). Тож урахуйте: пізніше 180 днів зареєструвати ПН/РК просто не вийде. Пам’ятайте про це (про реєстрацію РК див. також «Податки та бухгалтерський облік», 2015, № 97, с. 18).

Несвоєчасна реєстрація ПН/РК

Окремо зазначимо про наслідки несвоєчасної реєстрації ПН/РК (тобто пізніше відведених 15 календарних днів).

Спершу — про те, як запізніла реєстрація впливає на ПЗ/ПК сторін. З урахуванням останніх наполегливих роз’яснень контролерів — про своєчасно зареєстровані РК (листи ДФСУ від 28.12.2015 р. № 27917/6/99-99-19-03-02-15, від 22.01.2016 р. № 2052/7/99-99-19-03-02-17, від 04.02.2016 р. № 2362/6/99-99-19-03-02-15, від 10.02.2016 р. № 2643/6/99-99-19-03-02-15), картина така (див. табл. 2):

Таблиця 2. Коли відображати ПЗ/ПК

| Документи зареєстровано: | ПЗ у продавця | ПК у покупця | ||

| ПН: | — своєчасно | у періоді складання ПН | у періоді складання ПН або не пізніше 365 днів з дати складання ПН | |

| — несвоєчасно | у періоді реєстрації ПН, але не пізніше 365 днів з дати складання ПН | |||

| РК | збільшуючі («+»): | — своєчасно | у періоді складання РК | у періоді складання РК або не пізніше 365 днів з дати складання РК |

| — несвоєчасно | у періоді реєстрації РК, але не пізніше 365 днів з дати складання РК | |||

| зменшуючі («-»): | — своєчасно | у періоді складання РК | у періоді складання РК | |

| — несвоєчасно | у періоді реєстрації РК | |||

Тепер — про те, як запізніла реєстрація ПН/РК впливає на «ліміт». Відомо, що зареєстровані ПН/РК у продавця враховуються в показнику ∑НаклВид (чим зменшують «ліміт реєстрації»). Тепер уявімо, що ПН/РК у 15-денний строк не зареєстровані. У такому разі за першою подією продавець усе одно (!) повинен задекларувати ПЗ. Тому дані декларації все одно позначаться на формулі — урахуються в «ліміті реєстрації», але тільки через спеціальний показник ∑Перевищ. Нагадаємо: ∑Перевищ — це перевищення ПЗ за деклараціями та уточнюючими розрахунками над ПН/РК, зареєстрованими в ЄРПН ( п. 2001.3 ПКУ). Загалом, візьміть на замітку: за незареєстрованими (але відображеними в декларації) ПН/РК «ліміт» у продавця все одно зменшиться (!), але дещо відкладено — після подання декларації. Отже, нереєстрація не пройде безслідно, вона все одно вплине на «ліміт» (тільки трохи пізніше — після подання ПДВ-звітності). Потім, коли ПН/РК зареєструємо (нехай і із запізненням) усе стане на свої місця. Автоматом перерахуються обидва компоненти формули: зменшиться ∑Перевищ і тут же збільшиться ∑НаклВид. Загалом, дані з ∑Перевищ перейдуть в ∑НаклВид. У результаті ∑Перевищ зникне, а зареєстровані ПН/РК, як і належить, залишаться в ∑НаклВид (підкатегорія 101.08 БЗ, лист ДФСУ від 24.09.2015 р. № 2465/2/99-99-15-01-04-10). Зауважимо, що такий перерахунок повинен відбуватися вже на дату запізнілої реєстрації. Ну а про те, як бути, якщо показники «ліміту» не змінюються/змінюються із запізненням/змінються некоректно, див. «Податки та бухгалтерський облік», 2016, № 15, с. 15.

До речі, зважаючи на таку «механіку», скажімо, що нереєстрація ПН «без покупця» (тобто з типами причини — складених самому собі*) і відображених у декларації, по суті, нічого страшного не обіцяє. Штрафів за нереєстрацію таких ПН не буде, а дані за ними просто залишаться «сидіти» в показнику ∑Перевищ, так і не перейшовши до ∑НаклВид.

* За винятком, щоправда, ПН з послуг нерезидента, реєстрація якої важлива для відображення ПК.

А ось нереєстрація ПН «на покупця», перш за все, небезпечна покупцю, оскільки він позбавляється ПК. Та й продавцю за це «світить» штраф. Далі про штрафи детальніше.

Штрафи за нереєстрацію ПН/РК

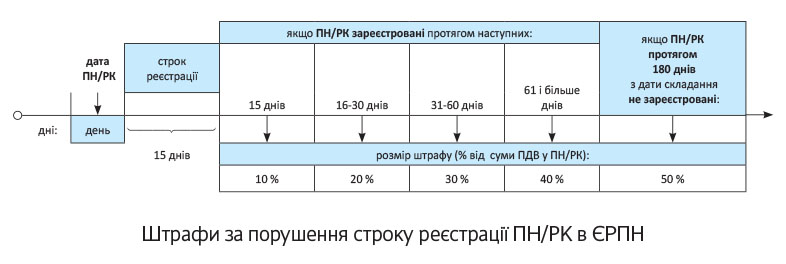

За несвоєчасну реєстрацію (нереєстрацію) ПН/РК накладають штрафи (згідно зі «штрафною» ст. 1201 ПКУ). Розмір штрафу може складати від 10 до 50 % суми ПДВ в ПН/РК: чим більше строк прострочення — тим більше штраф (див. рисунок).

І декілька «штрафних» моментів. Нагадаємо, що:

— по-перше, штрафи накладають за запізнілу реєстрацію/нереєстрацію тих ПН/РК, які видаються (!) покупцям. Тому за нереєстрацію ПН/РК з типами причини 01-17 (тобто виписаних самому собі) штрафи не загрожують (хіба що за це може накладатися адмінштраф — як за порушення порядку ведення податкового обліку за ст. 1631 КпАП). Однак (!): якщо ПЗ відобразили в декларації, такий адмінштраф не накладається (лист ДФСУ від 20.11.2015 р. № 24784/6/99-99-10-03-02-15, підкатегорія 101.30 БЗ);

— по-друге, штрафи обчислюють від суми ПДВ у ПН/РК. А отже, «пільгові» ПН/РК і РК, що «не впливають», випадають з-під штрафів. Адже оскільки немає ПДВ у ПН/РК, то неможливо застосувати і штраф. А ось за «зменшуючими» РК «мінус» від штрафів не рятує — штрафи все одно нарахують виходячи з абсолютної суми ПДВ у РК (лист ДФСУ від 24.09.2015 р. № 20289/6/99-99-19-03-02-15);

— по-третє, штрафи накладають на «реєстратора», тобто на того, хто повинен реєструвати ПН/РК. З цієї причини, наприклад, за нереєстрацію «зменшуючих» РК, складених «на покупця», розплачуватися штрафом буде покупець (лист ДФСУ від 10.02.2016 р. № 2643/6/99-99-19-03-02-15). А ось за нереєстрацію ПН і всіх інших РК відповість продавець (підкатегорія 101.30 БЗ);

— і нарешті, про застосування штрафів. Нагадаємо, що до ПН/РК, складених до 01.10.2015 р., 10-40 % штрафи не застосовують (можливий тільки 50 % штраф, п. 1201.2, п. 35 підрозд. 2 розд. ХХ ПКУ; лист Міжрегіонального ГУ ДФС від 17.09.2015 р. № 21893/10/28-10-06-11).

А ось ПН/РК, складеним починаючи з 1 жовтня 2015 року, штрафи «світять» уже «по повній» (тобто застосують будь-який з 10-40 % або 50 % штраф — залежно від прострочення реєстрації ПН/РК).

Зверніть увагу, що в оновленому Порядку надсилання контролюючими органами податкових повідомлень-рішень платникам податків, затвердженого наказом Мінфіну від 28.12.2015 р. № 1204, на цей випадок уже з’явилася окрема форма того «штрафуючого» ППР — податкового повідомлення-рішення (форма «Н», додаток 13 до Порядку № 1204). А ось окремого порядку за ПН-штрафами не чекайте — його не буде (див. про це також «Податки та бухгалтерський облік», 2016, № 3, с. 2 і № 5, с. 15). З 1 січня 2016 року п. 1201.3 ПКУ (згідно з яким «штрафуючий» порядок повинен затвердити Мінфін) виключено. Тому для штрафування затверджений порядок перевіряючим не потрібний. А штрафувати (згідно з формою «Н») контролери будуть або на підставі акта перевірки, або за даними ЄРПН. Тож будьте уважні — не пропускайте строки реєстрації.

висновки

Зареєструвати ПН/РК потрібно протягом 15 календарних днів, що настають за датою складання. Утім, зареєструвати ПН/РК вийде й пізніше (протягом 180 днів), але вже зі штрафом.

ПН і все РК (крім «зменшуючих» до ПН «на покупця» і РК до ПН з послуг нерезидента) реєструє продавець.

«Зменшуючі» РК до ПН «на покупця» (у тому числі до «старих» ПН, складених до 01.07.2015 р.), а також РК до ПН з послуг нерезидента реєструє покупець.