Минфин приказом от 31.12.2015 г. № 1307 обновил форму налоговой накладной и Порядок ее заполнения (далее — Порядок № 1307). Изменения заработают с 1 апреля. Но прежде чем приступить собственно к заполнению НН, пристальное внимание следует уделить переходным моментам.

Дело в том, что п. 3 Порядка № 1307 предусмотрено, что все НН подлежат регистрации в ЕРНН по форме, действующей (!) на день регистрации НН. Что это значит? То, что все НН, которые будем регистрировать с 1 апреля (даже если налоговые обязательства возникли в марте, а значит, дата НН — март 2016 года или еще «старше»), придется оформлять на бланках новой формы НН. Формально выходит, что такая НН будет выписана по не действующей в момент ее составления форме, а это гипотетически может привести к негативным последствиям. Тем не менее надеемся, что налоговики с пониманием отнесутся к таким переходным НН.

Дальше поговорим о заполнении всех реквизитов НН. Их местонахождение в форме НН мы для наглядности обозначили числами в кружочках (см. форму НН на с. 4), а следом указали страницу номера с описанием, как заполнить этот реквизит НН.

Итак, начнем знакомство с новой формой.

В форме НН можно выделить: (1) заглавную и (2) табличную части. Рассмотрим каждую из них.

Заглавная часть НН

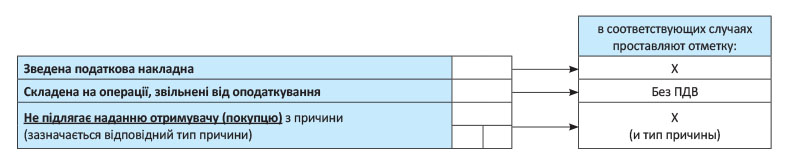

Поле для отметок (в верхней левой части НН)

Оно выглядит так (заметьте, что первые две строки в нем абсолютно новые):

Обратите внимание (!): под верхней левой частью больше нет приписки в скобках (потрібне виділити поміткою «Х»). Все потому, что отметку «Х» теперь здесь ставят не везде. Так, если выписывают «льготную» НН, то напротив второго поля «Складена на операції, звільнені від оподаткування» записывают словами «Без ПДВ» ( п. 17 Порядка № 1307). Теперь поговорим подробнее о верхней левой части (см. табл. 1):

Таблица 1. Верхняя левая часть НН

| Поле верхней левой части | Нормативный документ | ||

| Зведена податкова накладна | |||

| В этом поле проставляют сигнальную отметку «Х», если составляют сводные НН, т. е.: — сводные «компенсационные» НН (для начисления «компенсирующих» НО по пп. 198.5 и 199.1 НКУ). Один нюанс: так как эти НН не выдаются покупателям, то дальше (в третьей строке верхней левой части) в них также делают отметку «Х» и в зависимости от ситуации проставляют тип причины: «04», «08», «09», «13». Причем о том, что в сводных «компенсационных» НН (по пп. 198.5 и 199.1 НКУ) могут фигурировать только такие 4 типа причины, прямо говорит п. 11 Порядка № 1307. И кстати, теперь для таких НН введен новый (!) условный ИНН покупателя «600000000000» (подробнее об их заполнении см. статью на с. 31); — сводные «ритмичные» НН (на поставки товаров/услуг непрерывного или ритмичного характера, п. 201.4 НКУ). В случае выписки таких НН по операциям с неплательщиками также (в третьей строке верхней левой части) делают отметку «Х» и проставляют тип причины «02» (подробнее о составлении таких НН см. статью на с. 27) | Порядка № 1307 | ||

| Складена на операції, звільнені від оподаткування | |||

| Внимание льготникам! В этом поле верхней левой части теперь следует записывать словами «Без ПДВ», если составляем «льготные» НН (т. е. на операции, освобожденные от налогообложения согласно ст. 197 разд. V, подразд. 2 разд. ХХ НКУ или международному договору). В общем, знакомая всем льготникам отметка из табличной части НН «переехала» наверх. Так что теперь все «льготные» НН станут легко узнаваемы по шапке. Впрочем, другая примета «льготных» НН — пустые стр. II-VIII раздела А и код НДС-льготы в гр. 9 раздела Б табличной части (подробнее об этом еще скажем дальше) | |||

| Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини) | |||

| В этом поле проставляют отметку «Х», если НН не выдается покупателю, и следом указывают тип причины — какая это НН (всего 17 причин): | Порядка № 1307 | ||

| Тип причины | |||

| 01 | на сумму увеличения компенсации стоимости товаров/услуг, если на дату такого увеличения покупатель стал неплательщиком НДС ( п. 13 Порядка № 1307) | ||

| 02 | поставки неплательщику налога | ||

| 03 | поставки товаров/услуг работникам в счет оплаты труда | ||

| 04 | поставки в пределах баланса для непроизводственного использования | ||

| 05 | ликвидация основных средств (ОС) по самостоятельному решению плательщика | ||

| 06 | перевод производственных ОС в состав непроизводственных | ||

| 07 | экспорт товаров | ||

| 08 | поставки для операций, не являющихся объектом обложения НДС | ||

| 09 | поставки для операций, освобожденных от обложения НДС | ||

| 10 | условная поставка товаров/услуг/необоротных активов при аннулировании НДС-регистрации ( п. 184.7 НКУ) | ||

| 11 | итоговая НН (по ежедневным итогам операций) | ||

| 12 | льготные поставки «особым» неплательщикам (когда в НН нужно указывать название покупателя-неплательщика вместе с условным ИНН «200000000000», п. 10 Порядка № 1307) | ||

| 13 | использование производственных или непроизводственных ОС, других товаров/услуг в нехозяйственной деятельности | ||

| 14 | при получении услуг от нерезидента | ||

| 15 | на сумму превышения цены приобретения товаров/услуг над фактической ценой их поставки | минбаза НДС (п. 188.1 НКУ) | |

| 16 | на сумму превышения балансовой (остаточной) стоимости необоротных активов над фактической ценой их поставки | ||

| 17 | на сумму превышения обычной цены самостоятельно изготовленных товаров/услуг над фактической ценой их поставки | ||

| Заметьте: изменены типы причин «01» и «12» (раньше касались контролируемых операций и трансфертных корректировок из ст. 39 НКУ, которые, однако, после Закона Украины от 15.07.2015 г. № 609-VIII для НДС отменены). Впрочем, «за» то, чтобы, например, выписывать отдельную НН с условным ИНН покупателя «100000000000» (при увеличении суммы компенсации после того, как покупатель стал неплательщиком НДС), налоговики высказывались и раньше (см. письма ГФСУ от 07.10.2015 г. № 23580/5/99-99-19-03-02-16 // «Налоги и бухгалтерский учет», 2015, № 86, с. 6 и от 24.09.2015 г. № 20255/6/99-99-19-03-02-15). И вот теперь под этот случай в новом Порядке № 1307 тип причины «01» переформулировали. Напомним, что в обратной ситуации (при уменьшении суммы компенсации) корректировки в сторону уменьшения налоговики не допускают ( письмо ГФСУ от 04.02.2016 г. № 2369/6/99-99-19-03-02-15, подробнее о проблеме и о том, как бороться с проверяющими в этом случае, см. «Налоги и бухгалтерский учет», 2015, № 97, с. 13 и 2016, № 15, с. 30). В остальных случаях (когда НН выдается покупателю) в верхней левой части тип причины не указывают (нули, прочерки и другие знаки или символы тут не проставляют). | |||

А что будет, если по оплошности забыли поставить какую-то отметку в верхней левой части НН? Думаем, ничего страшного. Погрешность несущественна и не мешает идентифицировать операцию. В общем, можно не исправляться. Главное — задекларировать НО или показать льготную поставку в декларации. Правда, если забыли, например, отметить сводную НН и покупатель — плательщик НДС сильно беспокоится за НК по такой НН, то можно пойти ему навстречу и исправиться (составив пустой РК с нужной отметкой в верхней левой части). Хотя, повторим, это не обязательно, НН и с такой погрешностью действительна.

Теперь — о «главных» реквизитах заглавной части.

Реквизиты заглавной части НН

Заглавную часть НН «облегчили» — в ней оставили только важные (обязательные) реквизиты ( пп. «а» — «д» п. 201.1 НКУ). А вот таких прежних (необязательных) реквизитов, как: местонахождение (адрес), номер телефона продавца и покупателя; вид/дата/номер гражданско-правового договора; форма проведенных расчетов, здесь больше нет.

В заглавной части НН можно выделить три блока:

— дата и номер НН;

— данные о продавце;

— данные о покупателе.

Рассмотрим их подробнее (см. табл. 2):

Таблица 2. Заглавная часть НН (все реквизиты — обязательные)

| Обязательный реквизит | Нормативный документ | |||

| ДАТА и НОМЕР НН | Дата складання | |||

| Указывают дату составления НН. Заметьте, что в табличной части — как, скажем, раньше в гр. 2 — дату больше не дублируют. Теперь дата НН фигурирует только (!) в шапке. Напомним, что НН составляют на дату возникновения налоговых обязательств. В большинстве случаев — это первое событие (но есть и особые случаи: ст. 187, 189, пп. 198.5, 199.1, 201.4 НКУ). Выписка НН по второму событию или на другую дату является нарушением. Поэтому ошибки в дате НН опасны (могут стать причиной признания НН недействительной и привести к потере покупателем НК по такой НН). Особенно если НН составлена не в том периоде. О том, как их исправить, см. статью на с. 41. Впрочем, если, несмотря на дату, период НН — верный, то шанс сберечь НК дает покупателю последний абзац п. 201.10 НКУ (подробнее см. «Налоги и бухгалтерский учет», 2016, № 11, с. 8). И все же к дате нужно отнестись внимательно. Формат даты НН имеет следующий вид: ДДММГГГГ. Точки, запятые и другие разделительные знаки в дате составления НН не проставляются. Так, например, у НН от 5 апреля 2016 года дата составления будет выглядеть так: «05042016» | п.п. «б» Порядка № 1307 | |||

| Порядковий номер | ||||

| Нумерацию НН ведут в произвольной форме и порядке в течение определенного периода. Поэтому нумерация НН может: — либо каждый месяц (квартал) начинаться с единицы, — либо быть сквозной в течение года. | п. 201.1 НКУ, п. 6 Порядка № 1307 | |||

|

| Единственное, учтите: — порядковый номер НН должен содержать только цифры (буквы или другие символы не допустимы); — порядковый номер НН не может начинаться на «0» (в незаполненных клеточках порядкового номера НН нули, прочерки, другие знаки или символы не проставляются). Поэтому если порядковый номер НН меньше 7 цифр (количества ячеек), нули в первых/последних ячейках проставлять не надо (их оставляют пустыми). Напомним, что выравнивание цифр по правому/левому краю значения не имеет — НН в любом случае действительна (консультация еще 2012 года в подкатегории 101.17 БЗ*); — не допускается составление на одну и ту же дату нескольких НН с одинаковым номером. А вот составление НН с одинаковыми номерами, но разными датами не является ошибкой ( письмо ГФСУ от 11.01.2016 г. № 130/Б/99-99-19-03-02-14). Порядковый номер состоит из двух частей, разделенных знаком дроби: — в первой части (до знака дроби) приводят собственно порядковый номер НН; — во второй части (после знака дроби) отдельные плательщики, осуществляющие особые виды деятельности, проставляют код вида деятельности: «2» — сельхозники-спецрежимщики (выбравшие спецрежим по НДС согласно ст. 209 разд. V НКУ); «3» — сельхозники-неспецрежимщики (не выбравшие спецрежим по НДС, п. 209.18 НКУ); «5» — при составлении НН оператором инвестору по многостороннему соглашению о распределении продукции (п.п. «а» п. 337.4 НКУ). Напомним, что по таким видам деятельности эти плательщики составляют отдельные НН. А вот у остальных плательщиков вторая часть порядкового номера остается пустой (незаполненной). Ошибки в номере НН не очень-то опасны (например, пропуск номера — скажем, выписку НН № 5 после НН № 3 — можно не исправлять). Однако если по оплошности не поставили (поставили не тот) код деятельности (во второй части после знака дроби) и покупатель переживает за НК, то лучше все-таки исправиться (подробнее см. статью на с. 41). * Внимание (!): в Общедоступном информационно-справочном ресурсе (так называемой «Базе знаний» (БЗ), размещенной на сайте ГФСУ) изменилась нумерация подразделов (подкатегорий) в разделе НДС и теперь подкатегория, посвященная составлению НН, пронумерована как 101.17 (раньше имела номер 101.19) |

| ||

| ПРОДАВЕЦ: | Постачальник (продавець) (найменування; прізвище, ім’я, по батькові — для фізичної особи — підприємця) | |||

| Здесь приводят данные относительно продавца: — полное или сокращенное название юридического лица, указанное в его уставных документах; — фамилия, имя, отчество физического лица — плательщика НДС (указывают полностью «Іваненко Іван Іванович»; аббревиатуру «ФОП» при этом добавлять не нужно). Заметьте: в п.п. «в» п. 201.1 НКУ говорится о названии юрлица, тогда как в форме НН сказано о наименовании. Поэтому именно наименование указывают в НН. Напомним, что:

Например, записывают: Товариство з обмеженою відповідальністю «Весна» или ТОВ «Весна» (либо ТОВ «ВЕСНА», размер букв значения не имеет — НН в любом случае действительна, см. подкатегорию 101.17 БЗ, письмо Миндоходов от 29.04.2013 г. № 1883/6/99-99-19-04-01-15). При заполнении наименования учитывают следующие особенности: | п. 201.1 НКУ, Порядка № 1307 | |||

| особые случаи: | в этом поле указывают: | |||

| филиалы (структурные подразделения), которым делегированы права составления НН | наименование головного предприятия-продавца и через запятую (!) наименование филиала (структурного подразделения) | Порядка № 1307 | ||

| при ведении совместной деятельности (СД) | наименование плательщика, созданного по договору о СД | подкатегория 101.17 БЗ | ||

| при получении услуг от нерезидента | наименование (фамилия, имя, отчество) продавца-нерезидента и через запятую (!) страна нерезидента | Порядка № 1307 | ||

| при перерегистрации по причине изменения наименования | до даты перерегистрации продавец одновременно указывает оба наименования: и старое, и новое | |||

| Ошибки в наименовании (неточности в указании ОПФ или названии продавца, неуказание филиала) не должны делать НН недействительной — куда страшнее неверный ИНН | ||||

| (індивідуальний податковий номер) | ||||

| В этом поле проставляют индивидуальный налоговый номер (ИНН) продавца-плательщика НДС (согласно Реестру плательщиков налога на добавленную стоимость). То есть: 12-значный номер — у юридических лиц; 10-значный номер — у физических лиц; 9-значный номер — у договоров о совместной деятельности (СД); 12-значный (или 9-значный) номер — у постоянных представительств (ПП) нерезидентов. Если ИНН меньше 12 знаков, пустые ячейки не заполняют (нули, прочерки, другие знаки или символы в них не проставляют). Напомним также, что данные об ИНН содержатся в: — извлечении из Реестра плательщиков налога на добавленную стоимость (форма № 2-ВР, приложение 13 к Положению № 1130) или — справке из Реестра плательщиков налога на добавленную стоимость (форма № 2-ДР, приложение 15 к Положению № 1130). К тому же данные Реестра плательщиков НДС (в частности, наименование плательщика НДС, ИНН, дата регистрации открыты для общего доступа и размещены на сайте ГФСУ — можно проверить по ссылке http://sfs.gov.ua/reestr_new). Правда, есть одно исключение: при составлении НН с услуг нерезидента c местом поставки на таможенной территории Украины (тип причины «14») в этом поле проставляют условный ИНН продавца «500000000000» (заметьте, что теперь для таких НН оставлен только один условный ИНН, независимо от того, предназначены или не предназначены нерезидентские услуги для использования в хоздеятельности). А вот в остальных случаях (в том числе в НН с другими типами причины) в этом поле указывают ИНН продавца. При заполнении этого реквизита важно быть внимательным и не ошибаться — без правильного ИНН продавца НН вообще не зарегистрируешь | п. 201.1 НКУ, п. 1.6 разд. I | |||

| (номер філії) | ||||

| Важно! Если НН составляет филиал (структурное подразделение), выступающий фактически от имени головного предприятия (продавца) стороной в договоре и которому делегированы права по составлению НН, то в этом поле указывают числовой номер филиала (структурного подразделения). Однако (!) если НН составляет само предприятие-продавец, то номер филиала (структурного подразделения) оно не заполняет. Напомним, что предприятие присваивает числовые номера филиалам (структурным подразделениям), которым делегированы права по составлению НН (о чем письменно уведомляет налоговиков по месту своей регистрации плательщиком НДС). Для этого подает Уведомление о делегировании филиалам (структурным подразделениям) права составления налоговых накладных и расчетов корректировки (по форме приложения 2 к Порядку № 21). Потом это Уведомление ежегодно подают вместе с декларацией по НДС за январь/I квартал, а дальше — вместе с декларацией по НДС за тот период, в котором происходят изменения в перечне филиалов или структурных подразделений ( п. 9 разд. III Порядка № 21). Если не указали (указали не тот) номер филиала (но привели его наименование), думаем, ничего страшного. С такой погрешностью НН все равно действительна | п. 201.1 НКУ, пп. 1, 7 Порядка № 1307, п. 9 | |||

| ПОКУПАТЕЛЬ: | Отримувач (покупець) (найменування; прізвище, ім’я, по батькові — для фізичної особи — підприємця) | |||

| Здесь приводят данные относительно покупателя: — полное или сокращенное название юридического лица, указанное в его уставных документах; — фамилия, имя, отчество физического лица — плательщика НДС. При заполнении наименования покупателя учитывают те же требования, что и при заполнении наименования продавца (см. выше). Однако есть исключения — особые поставки, когда в наименовании покупателя продавец указывает: | п. 201.1 НКУ, | |||

|

| особые поставки | в наименовании покупателя записывают: | ||

| поставка неплательщику | Неплатник | Порядка № 1307 | ||

| итоговые НН | ||||

| НН с типом причины «12» (на льготные поставки «особым» неплательщикам, когда в НН нужно приводить название покупателя-неплательщика НДС с условным ИНН «200000000000») | наименование покупателя —неплательщика НДС | Порядка № 1307 | ||

| экспорт товаров | наименование нерезидента и через запятую (!) страна нерезидента | Порядка № 1307 | ||

| начисление «компенсирующих» НО | наименование продавца | Порядка № 1307 | ||

| начисление «компенсирующих» НО с составлением обычной (несводной) НН (по которым не были начислены НО по пп. 198.5 и 199.1 НКУ), а также прочие случаи (ликвидация ОС, аннулирование регистрации плательщика НДС и пр.) | наименование продавца | Порядка № 1307 | ||

| начисление НО с минбазы (НН с типами причин «15», «16», «17») | наименование продавца | Порядка № 1307 | ||

| при поставках товаров/услуг уполномоченному филиалу (структурному подразделению) | наименование головного предприятия-покупателя и через запятую (!) наименование филиала (структурного подразделения) | Порядка № 1307 | ||

| Ошибки в наименовании (неточности в указании ОПФ или названии покупателя) не должны делать НН недействительной — куда страшнее неверный ИНН. | ||||

| (індивідуальний податковий номер) | ||||

| В этом поле проставляют индивидуальный налоговый номер (ИНН) покупателя-плательщика НДС (данные о покупателе можно проверить на сайте ГФСУ, см. выше реквизит «ИНН продавца»). Ошибки в этом реквизите опасны и могут привести к потере НК у покупателя. Поэтому их лучше исправить (подробнее см. статью на с. 41). Правда, есть исключения. В отдельных случаях в этом поле проставляют условный ИНН покупателя: | п. 201.1 НКУ, | |||

| особые операции | условный ИНН покупателя | |||

| поставки неплательщикам; итоговые НН (по ежедневным итогам операций) | 100000000000 | Порядка № 1307 | ||

| на сумму увеличения компенсации стоимости товаров/услуг, если на дату такого увеличения покупатель стал неплательщиком НДС | ||||

| льготные поставки товаров/услуг особым неплательщикам: — дипмиссиям и дипперсонам ( п. 197.2 НКУ); — финансируемые за счет средств международной техпомощи для ЧАЭС ( ст. 211 НКУ); — оплачиваемые за счет грантов (субгрантов) для борьбы со СПИДом, туберкулезом и малярией ( п. 26 подразд. 2 разд. ХХ НКУ) | 200000000000 | Порядка № 1307 | ||

|

| экспорт товаров | 300000000000 | Порядка № 1307 | |

| начисление «компенсирующих» НО с составлением обычной (несводной) НН (по которым не были начислены НО по пп. 198.5 и 199.1 НКУ); а также прочие поставки (в частности, поставки товаров/услуг в счет оплаты труда физическим лицам, состоящим в трудовых отношениях с плательщиком налога; ликвидация ОС по решению плательщика и пр). | 400000000000 | |||

| начисление «компенсирующих» НО по пп. 198.5 и 199.1 НКУ с составлением сводной НН (типы причин: «04», «08», «09», «13») | 600000000000 | Порядка № 1307 | ||

| Обратите внимание (!): для сводных НН (составляемых не позже последнего дня периода для начисления «компенсирующих» НО по пп. 198.5 и 199.1 НКУ, в верхней левой части которых напротив поля «Зведена податкова накладна» проставляют отметку «Х» и у которых может быть только 4 типа причины: «04», «08», «09» и «13») появился новый условный ИНН покупателя «600000000000». А вот во всех остальных случаях начисления «компенсирующих» НО (с составлением НЕсводной (обычной) НН с любым типами причины) проставляют условный ИНН покупателя «400000000000» | ||||

| (номер філії) | ||||

| Важно! При покупках товаров/услуг филиалом (структурным подразделением), выступающим фактически от имени головного предприятия (покупателя) стороной в договоре и которому делегированы права по составлению НН, в этом поле указывают числовой номер такого филиала (структурного подразделения), покупающего товары/услуги (т. е. покупатель-филиал должен передать информацию о своем номере поставщику). Если не указали (указали не тот) номер филиала (но привели его наименование), думаем, ничего страшного. С такой погрешностью НН все равно действительна | п. 201.1 НКУ, | |||

Табличная часть НН

Табличная часть НН преобразилась (имеет непривычный вид) и содержит два раздела: раздел А и раздел Б. Так что теперь у НН иной формат (см. рис.):

Причем, что интересно, теперь табличную часть НН заполняют «снизу вверх»: сперва — раздел Б (в котором детально приводят всю номенклатуру, а также цену, количество, объемы), а затем раздел А (в котором подбивают итоги и подсчитывают суммы по НН).

Дальше о каждом разделе подробнее.

Раздел А («суммовой»)

В разделе А (строки I – X) выводят итоги операций, на которые составляется НН. Структуру раздела А можно представить так (см. табл. 3):

Таблица 3. Структура раздела А табличной части

| Раздел А: | Общая сумма с НДС | cтрока I | |||

| Общая сумма НДС | строка II | ||||

| в том числе: | НДС (по ставке 20 %) | строка III | |||

| НДС (по ставке 7 %) | строка IV | ||||

| Общие объемы поставки: | объемы (по ставке 20 %) | код ставки НДС: | 20 | строка V | |

| объемы (по ставке 7 %) | 7 | cтрока VI | |||

| объемы экспорта товаров (по ставке 0 %) | 901 | строка VII | |||

| другие поставки (по ставке 0 %) | 902 | cтрока VIII | |||

| льготные объемы | 903 | cтрока IX | |||

| Возвратная тара | строка Х | ||||

Заметьте: данные в разделе А «нарастают» снизу вверх: сперва в нижних строках (стр. V – IX) показывают общие объемы операций (без НДС), затем (с оглядкой на объемы) — сумму НДС (стр. II – IV), и наконец — общую сумму с НДС (стр. I).

Дальше о строках этого раздела подробнее (см. табл. 4):

Таблица 4. Раздел А табличной части НН

| Строка раздела А | Порядок заполнения | Нормативный документ | |

| I | отражают общую сумму средств, подлежащих уплате с учетом НДС. То есть: | «ж», «з» п. 201.1 НКУ, | |

| cтр. I: | cумма стр. II – X | ||

| Заметьте (!): при подсчете значения стр. I учитывают и стоимость возвратной тары (последняя стр. Х раздела А) | |||

| II – IV | отражают общую сумму НДС (строка II), из которой следом выделяют: НДС по ставке 20 % (стр. III) и НДС по ставке 7 % (стр. IV), начисленные, соответственно, исходя из объемов поставок, указанных в стр. V и VI. То есть взаимосвязь строк выглядит так: | ||

| стр. II: | стр. III + стр. IV | ||

| стр. III: | стр. V х 20 % | «ж», «з» п. 201.1 НКУ, | |

| стр. IV: | стр. VI х 7 % | ||

| V – IX | приводят общие объемы поставок товаров/услуг без НДС (в разрезе кодов ставок НДС, указанных в гр. 8 раздела Б табличной части НН). То есть по коду ставки НДС из гр. 8 собирают нужные объемы, соответственно: | ||

| стр. V: | из раздела Б табличной части выбирают объемы, облагаемые по ставке 20 % НДС (т. е. с кодом ставки «20» в гр. 8) | ||

| стр. VI: | из раздела Б табличной части выбирают объемы, облагаемые по ставке 7 % НДС (т. е. с кодом ставки «7» в гр. 8) | ||

| стр. VII: | из раздела Б табличной части выбирают объемы экспорта (т. е. с кодом ставки «901» в гр. 8) | ||

| стр. VIII: | из раздела Б табличной части выбирают прочие объемы, облагаемые по ставке 0 % НДС (т. е. с кодом ставки «902» в гр. 8) | ||

| стр. IX: | из раздела Б табличной части выбирают льготные объемы — освобожденные от НДС (т. е. с кодом ставки «903» в гр. 8) | ||

| Х | приводят стоимость возвратной (залоговой) тары (не облагается НДС согласно п. 189.2 НКУ) | ||

Важно:

— в «льготных» НН не заполняют (!) стр. II – VIII раздела А;

— в сводных НН (при начислении «компенсирующих» НО по пп. 198.5 и 199.1 НКУ) не заполняют (!) стр. VII – IX раздела А.

Ошибки в стр. I – IV раздела А (зависящие, в свою очередь, от облагаемых объемов в стр. V – VI) особенно опасны. Ведь в них «сидит» сумма НДС ( последний абзац п. 201.10 НКУ). К тому же для плательщиков, осуществляющих распределение НДС (по ст. 199 НКУ), не менее опасны ошибки и в «безНДСных» объемах (стр. VII – IX), поскольку они могут приводить к искажению ЧВ («антиЧВ»). Поэтому их следует исправить.

Раздел Б («номенклатурный»)

В разделе Б расписывают номенклатуру поставляемых товаров/услуг (см. табл. 5):

Таблица 5. Раздел Б табличной части НН

| Графа раздела Б | Реквизит | Нормативный документ | ||

| гр. 2 | Номенклатура товарів/послуг продавця | |||

| Здесь построчно приводят полный перечень поставляемых товаров/услуг на украинском языке (допускается использование иностранного языка по импортным товарам в случае невозможности перевода с иностранного языка их наименования или торговой марки, вопрос 8 ОНК № 127). Количество наименований поставленных товаров/услуг в одной НН не может превышать 9999 позиций (если позиций больше, на остальные выписывают следующую НН с новым номером). Для заполнения гр. 2 используют данные договоров, спецификаций к ним, счетов, ТТН, актов и прочих документов, в которых перечисляются наименования поставляемых товаров/услуг. При заполнении номенклатуры товаров/услуг также следует принимать во внимание название и классификацию согласно УКТ ВЭД. Так, например, при поставке печатной продукции названием товара будет «Книжка», «Брошура» или «Журнал», а не название печатного произведения либо имя его автора (вопрос 8 ОНК № 127). О наименовании товара в НН см. также «Налоги и бухгалтерский учет», 2014, № 98, с. 12. В случае получения предоплаты в этом поле нельзя писать «Попередня оплата за товар згідно з договором», а надо перечислить товар по наименованиям. Вдобавок помните о таких особенностях: | п. 201.1 НКУ, п. 16 Порядка № 1307 | |||

| вид НН: | заполнение в гр. 2: | |||

| в итоговых НН (тип причины «11») | полную номенклатуру всех товаров не приводят, а в «номенклатурной» гр. 2 записывают «Товари/послуги в асортименті» ( письмо ГФСУ от 13.10.2015 г. № 21637/6/99-95-42-01-15). Однако (!) поставки подакцизных или импортных товаров в итоговой НН выделяют отдельными строками (по кодам УКТ ВЭД) | подкатегория 101.17 БЗ | ||

| в сводных НН (на «компенсирующие» НО с типами причин «04», «08», «09», «13») | в «номенклатурной» гр. 2 указывают даты составления и порядковые номера тех НН, по товарам/услугам из которых начисляют «компенсирующие» НО | Порядка № 1307 | ||

| в НН с минбазы | в гр. 2 также пишут фразу (т. е. дополнительно указывается): | Порядка № 1307 | ||

| тип причины: | «15» (товары) | «Перевищення ціни придбання над фактичною ціною постачання товарів/послуг, указаних в податковій накладній № _______» (указывают порядковый номер НН, составленной на сумму поставки таких товаров/услуг, определенную исходя из их фактической цены (договорной стоимости)) | ||

| «16» (ОС) | «Перевищення балансової (залишкової) вартості над фактичною ціною постачання необоротних активів, указаних в податковій накладній № _______» (указывают порядковый номер НН, составленной на сумму поставки этих необоротных активов, определенную исходя из их фактической цены (договорной стоимости)) | |||

| «17» (готовая продукция) | «Перевищення звичайної ціни самостійно виготовлених товарів/послуг, указаних у податковій накладній № ______» (указывают порядковый номер НН, составленной на сумму поставки этих товаров/услуг, определенную исходя из их фактической цены (договорной стоимости)) | |||

| гр. 3 | Код товару згідно з УКТ ЗЕД | |||

| гр. 3 заполняют только (!) в случае поставки подакцизных или импортных товаров, причем на всех этапах их поставки. Десятизначный код УКТ ВЭД заносят в гр. 3 сплошной записью без каких-либо разделительных знаков (пробелов, точек и т. п.). При выписке НН при поставке одновременно импортных и отечественных товаров или подакцизных и неподакцизных товаров код УКТ ВЭД в гр. 3 заполняется только по тем товарным позициям, которые относятся к подакцизным или импортным. При поставке импортных и отечественных товаров в наборе (комплекте) в «номенклатурной» гр. 2 НН указывают номенклатуру товаров, входящих в набор (комплект), а в гр. 3 — код УКТ ВЭД только (!) в части импортных товаров (см. подкатегорию 101.17 БЗ). В итоговой НН поставки подакцизных или импортных товаров выделяют отдельными строками — по кодам УКТ ВЭД (подкатегория 101.17 БЗ). В сводных «компенсационных» НН (при начислении «компенсирующих» НО по пп. 198.5 и 199.1 НКУ) код УКТ ВЭД не проставляется, т. е. гр. 3 не заполняется ( п.п. 8 п. 16 Порядка № 1307; письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17). Если импортный товар был достаточно переработан, то при дальнейшей реализации такого нового товара код УКТ ВЭД не указывают (см. подкатегорию 101.17 БЗ; о критериях достаточной переработки см. «Налоги и бухгалтерский учет», 2014, № 83, с. 18). При выполнении работ с использованием импортных комплектующих, полагаем, выделять такие импортных комплектующие с кодом УКТ ВЭД в НН не нужно. Ведь предметом договора являются работы, а не продажа комплектующих. Поэтому в «номенклатурной» гр. 2 указывают конкретный вид работ без указания кода УКТ ВЭД | НКУ, п. 16 Порядка № 1307 | |||

| Одиниця виміру товару/послуги | ||||

| гр. 4 | умовне позначення (українське) | |||

| гр. 5 | код | |||

| гр. 4 и 5 заполняют с учетом госстандартов. То есть в них указывают единицу измерения с учетом сокращений и кодировки из КСОЕИУ (Классификатора системы обозначений единиц измерения и учета ДК 011-96, утвержденного приказом Госстандарта Украины от 09.01.97 г. № 8). При этом: — в гр. 4 заносят условное (украинское) обозначение соответствующей единицы измерения из КСОЕИУ, а — в гр. 5 — соответствующий такой единице измерения код согласно КСОЕИУ. Важное новшество (!). Если единица измерения отсутствует в КСОЕИУ, то: — в гр. 4 указывают условное обозначение единицы измерения товаров/услуг, которое используют для их учета, а — гр. 5 в таком случае не заполняют. Поэтому если в гр. 4, например, следуя первичным документам, запишем «послуга» (единица измерения, отсутствующая в КСОЕИУ), то гр. 5 оставим незаполненной (пустой). В сводных «компенсационных» НН (при начислении НО по пп. 198.5 и 199.1 НКУ) в гр. 4 записывают «грн», а гр. 5 не заполняют ( п.п. 8 п. 16 Порядка № 1307; письмо ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17). В итоговых НН гр. 4, 5 не заполняют (письмо ГФСУ от 13.10.2015 г. № 21637/6/99-95-42-01-15, подкатегория 101.17 БЗ) | п. 16 Порядка № 1307 | |||

| гр. 6 | Кількість (об’єм, обсяг) | |||

| Количество (объем) товаров/услуг, перечисленных в графе 2, отражают в графе 6 НН. Значение гр. 6 может быть как целым, так и дробным (с любым необходимым количеством знаков после запятой, подробнее см. «Налоги и бухгалтерский учет», 2015, № 84, с. 9). Если аванс поступает за неделимый товар, то в графе 6 НН отражают дробное значение, соответствующее коэффициенту оплаты. Например, поступило 25 % оплаты — в гр. 6 указываем «0,25». Другой пример: при поставке услуг в стоимостном выражении при полной поставке услуг или получении предоплаты за них в полном объеме в гр. 6 записывают «1» (см. подкатегорию 101.17 БЗ) | п. 201.1 НКУ, п. 16 Порядка № 1307 | |||

| гр. 7 | Ціна постачання одиниці товару/ послуги без урахування податку на додану вартість | |||

| Указывают цену поставки единицы товара/услуги без учета НДС. Графу 7 заполняют в гривнях с копейками (т. е. в общем случае — с двумя знаками после запятой), если иное не предусмотрено действующим законодательством. В такие исключения попадают случаи с госрегулируемыми ценами/тарифами (например, на газ, электроэнергию и т. п.) — когда цена может содержать больше двух знаков после запятой (подробнее об этом см. «Налоги и бухгалтерский учет», 2015, № 84, с. 9). Хотя, по правде говоря, и в других случаях любое количество знаков после запятой теперь «защищает» последний абзац п. 201.10 НКУ. Также учтите, что в случае: — предоставления скидок/надбавок в гр. 7 указывают конечную цену уже с учетом скидок/надбавок (т. е. отдельно скидки/надбавки в НН не выделяют, см. подкатегорию 101.17 БЗ); — превышения минбазы (цены приобретения/балансовой стоимости ОС/обычной цены готовой продукции) над договорной ценой (тип причины «15», «16», «17») — указывают только разницу (т. е. сумму превышения); — поставки товаров/услуг, в цену которых включаются суммы налогов и сборов, не увеличивающие базу обложения НДС (например: сбор в Пенсионный фонд с услуг мобильной связи, акцизный налог и пр.), такие налоги/сборы в гр. 7 НН не отражают (письмо МГУ ГФС ЦО от 29.12.2015 г. № 27773/10-28-10-06-11, подкатегория 101.17 БЗ). В частности, розничный акциз в НН вообще не отражают; — бесплатной передачи в гр. 7 первой («нулевой») НН указывают «0», а во второй НН (с типом причины «15», «16», «17») — минбазу (цену приобретения/балансовую стоимость ОС/обычную цену) без НДС | п. 201.1 НКУ, п. 16 Порядка № 1307 | |||

| гр. 8 | Код ставки | |||

| Это совершенно новая графа в НН. Она поможет распознать, как облагаются товары/услуги из «номенклатурной» гр. 2 (т. е. облагаются ли они НДС и если да, то по какой ставке или же они освобождены от налогообложения). В этой графе проставляют код ставки НДС (всего 5 кодов), соответственно: | НКУ, п.п. 6 п. 16, п. 17 Порядка № 1307 | |||

| код ставки: | операции: | |||

| 20 | операции поставки товаров/услуг, облагаемые по ставке 20 % НДС | |||

| 7 | операции поставки товаров/услуг, облагаемые по ставке 7 % НДС | |||

| 901 | экспорт товаров (0 % НДС) | |||

| 902 | другие операции поставки товаров/услуг на территории Украины по ставке 0 % НДС | |||

| 903 | льготные поставки (операции, освобожденные от налогообложения) | |||

| C чем связано такое новшество? Все просто: по коду ставки из гр. 8 раздела Б НН собирают (!) нужные объемы и показывают их в разделе А НН (соответственно в строках V — IX раздела А). Напомним, что облагаемые операции (по любым ставкам: 20 %, 7 %, 0 %) можно объединять в одной НН. Однако запрещено (!) в одну НН включать и облагаемые, и льготные операции. В таком случае учтите: если в одной НН есть операции, облагаемые по разным ставкам (20 %, 7 %, 0 %), то их в разделе Б табличной части показывают обособленно — отдельными строками. И соответственно по каждой из них в гр. 8 проставляют свой код ставки НДС | ||||

| гр. 9 | Код пільги | |||

| Это еще одна абсолютно новая графа НН. Ее заполняют только (!) в «льготных» НН (т. е. в тех НН, у которых: в поле «Складена на операції, звільнені від оподаткування» верхней левой части записано «Без ПДВ», стр. II – VIII раздела А остаются не заполненными, а в гр. 8 раздела Б стоит код ставки «903»). В гр. 9 проставляют код НДС-льготы согласно Справочнику льгот, действующему по состоянию на дату составления НН (8-значный код). Напомним, что последние Справочники льгот (по состоянию на 01.01.2016 г.): — Справочник № 77/1 налоговых льгот, являющихся потерями доходов бюджета, и — Справочник № 77/2 прочих налоговых льгот доведены письмами ГФСУ от 28.12.2015 г. № 77/1 и № 77/2. Важно (!): если на дату составления НН нет кода льготы в Справочнике льгот (например, льготные операции не внесены в Справочники в связи с введением новой льготы), то в гр. 9 проставляют условный код НДС-льготы «99999999», а под табличной частью НН в специально отведенном для этого поле (см. сноску 3) поясняют, что это за льгота (т. е. указывают пункты (подпункты), статьи, подразделы, разделы НКУ и/или международного договора, который предусматривает освобождение от налогообложения). Повторим: на льготные и облагаемые операции составляют отдельные НН ( п. 17 Порядка № 1307). В одной НН такие операции объединять нельзя | п. 16 Порядка № 1307 | |||

| гр. 10 | Обсяги постачання (база оподаткування) без урахування податку на додану вартість | |||

| в гр. 10 вносят объем поставки (базу налогообложения) без учета НДС. Заметьте, что в разделе Б табличной части НН теперь не предусмотрено отдельных граф для разграничения объемов — по «облагаемости» НДС. А роль «разграничителя» теперь выполняет код ставки. Поэтому достаточно единоразово по операции занести в гр. 10 «безНДСные» объемы, а дальше исходя из кода ставки (в гр. 8) их сгруппируют по «облагаемости» и подсчитают в разделе А. А вот в разделе Б итоги подбивать не нужно. Последняя строка в разделе Б — это последняя позиция товаров/услуг в НН (а не итоговая строка «Всего», как было прежде). В гр. 10 сводных НН (при начислении «компенсирующих» НО) может быть указана часть стоимости товара/услуги, необоротного актива (в частности, исходя из «антиЧВ»), на которую начисляют НДС согласно пп. 198.5 и 199.1 НКУ | п. 201.1 НКУ, п. 16 Порядка № 1307 | |||

| Підпис | ||||

| Все НН скрепляются ЭЦП должностных лиц плательщика налога и ЭЦП, являющейся аналогом оттиска печати продавца (при наличии). НН не скрепляется ЭЦП покупателя (получателя) товаров/услуг. В нижней части НН также приводят инициалы и фамилию лица, составившего НН (вместе с его налоговым номером). Напомним: налоговики неоднократно разъясняли, что подпись, скрепляющая НН, и ЭЦП, налагаемая при регистрации НН в ЕРНН, должны принадлежать одному и тому же лицу, которому делегировано право подписи НН ( письмо ГФСУ от 17.02.2015 г. № 5292/7/99-99-19-03-02-17, подкатегория 101.17 БЗ). Причем долгое время контролеры надуманно отказывались признавать НК по таким НН и, наконец, смягчились. Последние их разъяснения на этот счет такие: несоответствие ЭЦП, налагаемой на НН при регистрации в ЕРНН, инициалам и фамилии лица, составившего НН, не может быть единственным основанием для непризнания НК по такой НН ( письмо ГФСУ от 04.02.2016 г. № 2363/6/99-99-19-03-02-15, подкатегория 101.18 БЗ, «Налоги и бухгалтерский учет», 2015, № 104, с. 14). Так что НК по такой НН должен сохраняться. И все же, чтобы лишний раз не привлекать внимание проверяющих, во всех НН советуем указывать того работника, который будет регистрировать НН в ЕРНН (и на-лагать при этом ЭЦП) | ||||

Важно! В пустых клеточках табличной части НН (не подлежащих заполнению) нули, прочерки, другие знаки и символы не проставляют (их оставляют незаполненными).

В сводных «компенсационных» НН (для начисления «компенсирующих» НО по пп. 198.5 и 199.1 НКУ, с отметкой «Х» в поле «Зведена податкова накладна» верхней левой части и типами причины: «04», «08», «09» и «13») графы 3, 5 — 9 раздела Б табличной части не заполняются ( п.п. 8 п. 16 Порядка № 1307).

А вот приложение 1 к НН заполняется в тех же случаях, что и раньше (т. е. если товар поставляется частями, которые не имеют обособленной стоимости, п. 18 Порядка № 1307). Так что тут никаких изменений нет.

И несколько слов по поводу ошибок. В разделе Б табличной части особенно опасны ошибки в следующих реквизитах:

— гр. 4 — код товара согласно УКТ ВЭД ( п.п. «і» п. 201, 1, п. 201.10 НКУ);

— гр. 6 — количество (объем) ( п.п. «е» п. 201.1 НКУ);

— гр. 7 — цена поставки единицы товара/услуги без учета НДС ( п.п. «е» п. 201.1 НКУ);

— гр. 8 — код ставки ( п.п. «ж» п. 201.1 НКУ);

— гр. 10 — объемы поставки (база налогообложения) без НДС ( п.п. «е» п. 201.1 НКУ).

Ведь количественно-ценовые ошибки или ошибки в ставке/объемах могут приводить к ошибкам в сумме НО. Поэтому их нужно исправлять.

Впрочем, если ошиблись в цене-количестве, но сумма НО в НН вышла правильной или, скажем, указали не ту ставку, но сумму НО показали верно, то покупатель с оглядкой на «смягчающий» последний абзац п. 201.10 НКУ может отразить НК. Также прощаемы и незначительные погрешности в номенклатуре (другое дело — если она будет указана совсем не та, тогда проблем с НК покупателю не избежать).

Хотя решайте сами: если исправить ситуацию поможет, скажем, «не влияющий» РК (в разделе Б: ошибочная строка с «-» и следом правильная с «+»; в разделе А: сумма компенсации не изменяется), и если сильно просит покупатель, то лучше все-таки пойти ему навстречу и исправиться. Тем более, что это окажется несложно.

выводы

В верхней левой части НН появились новые поля для обозначения сводных и «льготных» НН.

Из заглавной части НН убрали лишние реквизиты (местонахождение, телефон продавца и покупателя, вид/дата/номер договора, форма расчетов). В ней оставили только обязательные реквизиты: дата/номер НН, наименование/ИНН продавца и покупателя.

Появился новый условный ИНН покупателя «600000000000» — для сводных НН с типами причины «04», «08», «09» и «13» (в которых начисляют «компенсирующие» НО по пп. 198.5 и 199.1 НКУ).

Табличная часть НН стала другой: содержит два раздела А и Б. Сперва заполняют раздел Б — расписывают номенклатуру поставляемых товаров/услуг и объемы. А затем выводят итоговые суммы по НН в разделе А.

В разделе Б появились совершенно новые графы: гр. 8 — для кода ставки НДС и гр. 9 — для кода НДС-льготы согласно Справочнику льгот (заполняется только в «льготных» НН).