Месяц повышения оклада — базовый

Как мы сказали выше, привычный всем термин «базовый месяц» с 1 декабря 2015 года исчез из Порядка № 1078. На смену ему пришел совершенно иной термин — «месяц повышения дохода».

Изменилось не только название базового месяца, но и его смысл. Расставим акценты на следующих моментах.

Первый вопрос, который возникает: что такое «месяц повышения» и когда его определяют? Сложного ничего здесь нет. Месяц повышения —

это месяц, в котором произошло повышение тарифных ставок (окладов), пенсий или ежемесячного денежного содержания, стипендий, выплат по соцстрахованию

То есть теперь базовый месяц зависит от даты повышения оклада (тарифной ставки) по определенной должности ( абз. 3 п. 5 Порядка № 1078). Здесь основным ориентиром для работодателей будет штатное расписание предприятия.

Важно! Снижение оклада (тарифной ставки) не влияет на базовый месяц для индексации*.

* Подробно об этом см. на с. 41 этого номера.

Таким образом, увеличился оклад (тарифная ставка) — месяц становится базовым, и в этом месяце проводят сравнительные расчеты для определения права на индексацию.

Если зарплата работника будет повышаться за счет установления или повышения других постоянных зарплатных составляющих (надбавок, доплат, премий и т. д.) без увеличения должностного оклада (тарифной ставки), то это не влияет на изменение базового месяца.

То есть в случае увеличения зарплаты только лишь за счет постоянной надбавки, доплаты, премии и т. д., без увеличения оклада сумму индексации не нужно уменьшать на размер такого увеличения зарплаты. Следовательно, в таком месяце проводить сравнительные расчеты для определения права на индексацию не нужно ( абз. 5 п. 5 Порядка № 1078). Это значит, что работнику продолжают выплачивать суммы индексации, исчисленные в зависимости от последнего повышения должностных окладов.

Если размер повышения зарплаты не перекрывает сумму индексации, такую сумму в данном месяце определяют как разницу между суммой возможной индексации и размером повышения зарплаты. Детальнее об этом вы узнаете позже.

Итак, с 1 декабря 2015 года базовый месяц — это месяц повышения должностного оклада (тарифной ставки). Но как действовать, если у работников были определены индивидуальные базовые месяцы и с 1 декабря 2015 года повышения оклада не было? Порядок действий будет следующим (см. рис. 1 на с. 10).

Таким образом, для новопринятых с декабря 2015 года и позже работников или для тех, кому с декабря 2015 года и позже повысили тарифные ставки (должностные оклады), для определения базового месяца следует ориентироваться на месяц последнего повышения оклада по занимаемой должности (независимо от даты, когда работник был принят на работу).

Если, начиная с 1 декабря 2015 года, оклады не повышались, новых работников не принимали на работу, не переводили их на другую должность или они не приступали к работе после окончания отпуска для ухода за ребенком до 3 (6) лет, то ориентируйтесь на базовые месяцы, которые были определены ранее. Если таким работникам определили фиксированную индексацию, то продолжайте выплачивать ее и дальше, до наступления одного из вышеперечисленных событий.

Так как же на практике правильно определить базовый месяц? Cамые распространенные ситуации по его определению вы найдете в табл. 1 на с. 10.

Таблица 1. Определяем базовый месяц

| Ситуация | Базовый месяц + Пояснение |

| Работник принят на работу в октябре 2011 года. Оклад не повышался | Базовым месяцем для такого работника будет октябрь 2011 года, т. е. месяц его приема на работу |

| Работник принят на работу в марте 2013 года. Оклад не повышался | Базовым месяцем для такого работника будет февраль 2013 года, т. е. месяц, предшествующий месяцу приема на работу |

| Работник принят на работу в сентябре 2015 года. В декабре 2015 года ему повысили оклад | Базовым месяцем будет месяц последнего повышения оклада — декабрь 2015 года |

| Всем работникам согласно штатному расписанию повысили оклады на 20 % с 1 января 2016 года | Для всех работников базовым месяцем будет январь 2016 года. Индекс для индексации начинаем исчислять с февраля 2016 года. Впервые индексация может появиться в апреле 2016 года (при условии, что в феврале индекс инфляции превысит 103 %) |

| С 1 января 2016 года ввели новую должность. В марте 2016 года на эту должность принят работник | Базовым месяцем будет январь 2016 года. Если индекс инфляции в феврале превысит порог 103 %, то впервые индексация может появиться в апреле 2016 года |

| На вакантную должность в марте 2016 года был принят работник. Должностной оклад по такой должности повышался в последний раз в июле 2015 года | Базовым месяцем для такого новопринятого работника будет июль 2015 года — месяц последнего повышения оклада по занимаемой должности. Уже в марте 2016 года он имеет право на индексацию зарплаты от такого базового месяца в размере 2,9 % (39,96 грн.), но выплачиваться такая индексация будет пропорционально фактически отработанному времени |

Базовый месяц как показатель для индексации зарплаты очень важен. Ведь с месяца, следующего за месяцем повышения тарифной ставки (оклада), начинается расчет нового ИПЦ нарастающим итогом.

Механизм проведения индексации

Точка отсчета для проведения индексации — базовый месяц. Зная его и прирост ИПЦ, вы легко найдете сумму индексации. Формула расчета индексации простая (для общего случая):

Сумма зарплаты работника, которая подлежит индексации, ограниченная таким пределом, работодателю известна. Вопросы у бухгалтеров возникают при определении второй составляющей формулы — коэффициента индексации (прироста ИПЦ). Какие условия должны возникнуть для индексации зарплаты, в каком месяце у работника наступает право на индексацию, как рассчитать этот коэффициент?

Ответы на них — ниже (см. также рис. 2).

Основание для индексации

Правовые основы индексации определены ст. 4 Закона об индексации и абз. 2 п. 11 Порядка № 1078. Основное условие — индексация денежных доходов населения (в том числе и зарплаты) проводится, если величина ИПЦ превысила порог индексации, устанавливаемый в размере 103 %. Напомним, что до 01.01.2016 г. действовал порог индексации 101 %.

Величину прироста ИПЦ исчисляют нарастающим итогом на основе ежемесячных ИПЦ, публикуемых Госстатом Украины, до превышения установленного порога индексации. Если величина ИПЦ превышает установленный порог 103 %, то с месяца, следующего за месяцем такого превышения, расчет индекса потребительских цен начинается заново.

Важно! Поскольку новый порог индексации, равный 103 %, установлен с января 2016 года, то он применяется для всех случаев, когда исчисление ИПЦ нарастающим итогом начиная с января 2016 года превысит 103 %.

Если в декабре 2015 года у работника не повышался оклад и/или не было превышения порога индексации, то ИПЦ нарастающим итогом в месяцах 2016 года продолжает исчисляться перемножением ИПЦ за месяцы 2015 года и 2016 года до момента, пока он не превысит порог индексации 103 %.

Расчет коэффициента индексации

Нормы Порядка № 1078 говорят о том, что коэффициент индексации следует рассчитывать нарастающим итогом на основе ежемесячных ИПЦ, публикуемых Госкомстатом Украины, до превышения установленного порога индексации.

В месяце повышения оклада (тарифной ставки) значение ИПЦ принимают за 1 или 100 %, а исчисление прироста ИПЦ осуществляют с месяца, следующего после повышения оклада (тарифной ставки).

В месяце повышения значение ИПЦ принимают за 1 или 100 %

Официальное опубликование индекса инфляции происходит до 10-го числа месяца, следующего за отчетным. А повышение дохода в связи с индексацией осуществляется с 1-го числа месяца, следующего за месяцем, в котором официально опубликован ИПЦ ( п. 11 Порядка № 1078).

Все это означает, что зарплату индексируют с учетом очередного превышения порога через месяц после такого превышения.

Доход индексируется через месяц после превышения порога индексации

Основываясь на вышеизложенном, право на индексацию в условиях инфляции в общем случае может возникнуть только на 3-й месяц после повышения оклада (см. табл. 2):

Таблица 2. Право на индексацию

| Месяцы после месяца повышения | События | Действия/Результат |

| ! | Повысили оклад | Не индексируем |

| 1-й месяц | Индекс инфляции за этот месяц будет участвовать в расчетах. Но он будет известен только в следующем месяце | Не индексируем |

| 2-й месяц | Опубликовали индекс инфляции за предыдущий отчетный месяц после повышения оклада. Его сравнивают с порогом индексации, установленной в 1-м месяце | Не индексируем |

| 3-й месяц | С 1-го числа после месяца опубликования индекса инфляции за 1-й месяц может возникнуть право на индексацию (при условии, что прирост ИПЦ превысит порог 103 %) | Индексируем |

К сожалению, ни Закон об индексации, ни Порядок № 1078 не раскрывают механизм расчета ИПЦ на стыке применения порога 101 и 103 %. Руководствуясь разъяснениями специалистов Минсоцполитики (см. «Налоги и бухгалтерский учет», 2016, № 7, № 15), покажем, как на практике рассчитать ИПЦ для такого переходного периода. Рассчитаем его на условном примере — предположим, что в сентябре 2015 года работнику повысили оклад (месяц стал базовым), индексация в этом месяце равна нулю. Расчет индексов и суммы индексации приведем в табл. 3.

Таблица 3. Расчет индексов и сумм индексации

Прокомментируем последовательность наших действий.

Рассчитаем прирост ИПЦ. Этот показатель определяем для индексации зарплаты от базового сентября-2015.

Итак, с октября 2015 года начинаем исчислять ИПЦ нарастающим итогом.

ИПЦ по месяцам 2015 года составляет: за октябрь — 98,7 %, за ноябрь — 102 %, за декабрь 2015 года — 100,7 %, за январь 2016 года — 100,9 %.

Вначале определим ИПЦ нарастающим итогом в ноябре путем перемножения ИПЦ октября и ноября (0,987 х 1,020 х 100 = 100,7 %). Поскольку этот показатель в ноябре не превысил порог индексации, действовавший в 2015 году (100,7 % < 101 %), мы продолжаем дальнейший расчет ИПЦ нарастающим итогом до превышения этого порога индексации. При этом в январе 2016 года (месяце, следующем за месяцем, в котором обнародован ИПЦ за ноябрь-2015) у работника право на индексацию не возникает.

Теперь определим ИПЦ нарастающим итогом в декабре путем перемножения ИПЦ октября, ноября и декабря (0,987 х 1,020 х 1,007 х 100 = 101,4 %).

Как видим, этот показатель в декабре превысил порог индексации, действовавший в 2015 году (101,4 % > 101 %). А значит, право на индексацию зарплаты на величину прироста ИПЦ 1,4 % (101,4 - 100) у работника наступает в феврале 2016 года (месяце, следующем за месяцем, в котором обнародован ИПЦ за декабрь-2015). Этот показатель «зафиксируйте». Его будем использовать в дальнейшем для расчета прироста ИПЦ при дальнейшей индексации.

После декабрьского превышения порога начинаем заново считать прирост ИПЦ. ИПЦ за январь-2016 (с которого начинаем новый расчет) не превысил новый порог индексации (100,9 % < 103 %), поэтому продолжаем дальнейший расчет ИПЦ нарастающим итогом до превышения этого порога индексации. При этом в марте 2016 года (месяце, следующем за месяцем, в котором обнародован ИПЦ за январь-2016) у работника сохраняется предыдущий (февральский) коэффициент индексации (1,4 %). То же самое будет и с ИПЦ за февраль-2016. Он также нарастающим итогом не превысил порог 103 %. Поэтому и в апреле-2016 у работника сохраняется коэффициент индексации 1,4 %.

Далее расчеты будут условными. Определим ИПЦ нарастающим итогом в марте путем перемножения ИПЦ января, февраля и марта (1,009 х 0,996 х 1,032 х 100 = 103,7 %). Он превысил порог индексации (103,7 % > 103 %). Поэтому коэффициент индексации нарастающим итогом может составить 5,2 % (1,014 х 1,037 х 100 - 100). На этот коэффициент индексируйте зарплату в мае 2016 года (месяце, следующем за месяцем, в котором обнародован ИПЦ за март-2016).

Пример расчета величины прироста ИПЦ приведен в приложении 1 к Порядку № 1078 (ср. ). В целом этот расчет не сложный. Но для вашего удобства мы ежемесячно публикуем готовые таблицы с уже рассчитанными коэффициентами индексации. Все, что вам нужно знать, — это месяц последнего повышения оклада (базовый месяц). По строке с нужным вам базовым месяцем вы найдете готовые суммы индексации для полностью отработанного времени.

Приведем таблицы с рассчитанными величинами прироста ИПЦ для индексации зарплаты в январе и феврале — апреле 2016 года (см. табл. 4 и 5 соответственно).

Таблица 4. Коэффициенты индексации и суммы текущей индексации за ЯНВАРЬ 2016 года

| Базовый месяц | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 2008 | % | 171,2 | 164,0 | 154,4 | 146,7 | 143,5 | 141,6 | 142,8 | 143,1 | 140,4 | 136,4 | 132,9 | 128,1 |

| Сумма | 2359,14 | 2259,92 | 2127,63 | 2021,53 | 1977,43 | 1951,25 | 1967,78 | 1971,92 | 1934,71 | 1879,59 | 1831,36 | 1765,22 | |

| 2009 | % | 121,7 | 118,4 | 115,4 | 113,5 | 112,4 | 110,1 | 110,3 | 110,7 | 109,1 | 107,2 | 105,0 | 103,2 |

| Сумма | 1677,03 | 1631,55 | 1590,21 | 1564,03 | 1548,87 | 1517,18 | 1519,93 | 1525,45 | 1503,40 | 1477,22 | 1446,90 | 1422,10 | |

| 2010 | % | 99,6 | 95,8 | 94,1 | 94,7 | 95,8 | 96,6 | 97,0 | 94,7 | 89,2 | 88,3 | 87,7 | 86,2 |

| Сумма | 1372,49 | 1320,12 | 1296,70 | 1304,97 | 1320,12 | 1331,15 | 1336,66 | 1304,97 | 1229,18 | 1216,77 | 1208,51 | 1187,84 | |

| 2011 | % | 84,4 | 82,8 | 80,2 | 77,9 | 76,5 | 75,8 | 78,1 | 78,8 | 78,6 | 78,6 | 78,5 | 78,1 |

| Сумма | 1163,03 | 1140,98 | 1105,16 | 1073,46 | 1054,17 | 1044,52 | 1076,22 | 1085,86 | 1083,11 | 1083,11 | 1081,73 | 1076,22 | |

| 2012 | % | 77,7 | 77,4 | 76,9 | 76,9 | 77,4 | 77,9 | 78,3 | 78,8 | 78,6 | 78,6 | 78,8 | 78,5 |

| Сумма | 1070,71 | 1066,57 | 1059,68 | 1059,68 | 1066,57 | 1073,46 | 1078,97 | 1085,86 | 1083,11 | 1083,11 | 1085,86 | 1081,73 | |

| 2013 | % | 78,1 | 78,3 | 78,3 | 78,3 | 78,1 | 78,1 | 78,3 | 79,5 | 79,5 | 78,8 | 78,5 | 77,5 |

| Сумма | 1076,22 | 1078,97 | 1078,97 | 1078,97 | 1076,22 | 1076,22 | 1078,97 | 1095,51 | 1095,51 | 1085,86 | 1081,73 | 1067,95 | |

| 2014 | % | 77,2 | 76,2 | 72,4 | 66,9 | 60,8 | 59,2 | 58,5 | 57,3 | 52,9 | 49,3 | 46,5 | 42,2 |

| Сумма | 1063,82 | 1050,04 | 997,67 | 921,88 | 837,82 | 815,78 | 806,13 | 789,59 | 728,96 | 679,35 | 640,77 | 581,52 | |

| 2015 | % | 38,0 | 31,0 | 18,3 | 3,7 | 1,5 | 1,1 | 1,5 | 2,3 | — | 2,0 | — | — |

| Сумма | 523,64 | 427,18 | 252,17 | 50,99 | 20,67 | 15,16 | 20,67 | 31,69 | 27,56 | ||||

| 2016 | % | — | Х | ||||||||||

Таблица 5. Коэффициенты индексации и суммы текущей индексации за ФЕВРАЛЬ, МАРТ и АПРЕЛЬ 2016 года

| Базовый месяц | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| 2008 | % | 171,2 | 164,0 | 154,4 | 146,7 | 143,5 | 141,6 | 142,8 | 143,1 | 140,4 | 136,4 | 132,9 | 128,1 |

| Сумма | 2359,14 | 2259,92 | 2127,63 | 2021,53 | 1977,43 | 1951,25 | 1967,78 | 1971,92 | 1934,71 | 1879,59 | 1831,36 | 1765,22 | |

| 2009 | % | 121,7 | 118,4 | 115,4 | 113,5 | 112,4 | 110,1 | 110,3 | 110,7 | 109,1 | 107,2 | 105,0 | 103,2 |

| Сумма | 1677,03 | 1631,55 | 1590,21 | 1564,03 | 1548,87 | 1517,18 | 1519,93 | 1525,45 | 1503,40 | 1477,22 | 1446,90 | 1422,10 | |

| 2010 | % | 99,6 | 95,8 | 94,1 | 94,7 | 95,8 | 96,6 | 97,0 | 94,7 | 89,2 | 88,3 | 87,7 | 86,2 |

| Сумма | 1372,49 | 1320,12 | 1296,70 | 1304,97 | 1320,12 | 1331,15 | 1336,66 | 1304,97 | 1229,18 | 1216,77 | 1208,51 | 1187,84 | |

| 2011 | % | 84,4 | 82,8 | 80,2 | 77,9 | 76,5 | 75,8 | 78,1 | 78,8 | 78,6 | 78,6 | 78,5 | 78,1 |

| Сумма | 1163,03 | 1140,98 | 1105,16 | 1073,46 | 1054,17 | 1044,52 | 1076,22 | 1085,86 | 1083,11 | 1083,11 | 1081,73 | 1076,22 | |

| 2012 | % | 77,7 | 77,4 | 76,9 | 76,9 | 77,4 | 77,9 | 78,3 | 78,8 | 78,6 | 78,6 | 78,8 | 78,5 |

| Сумма | 1070,71 | 1066,57 | 1059,68 | 1059,68 | 1066,57 | 1073,46 | 1078,97 | 1085,86 | 1083,11 | 1083,11 | 1085,86 | 1081,73 | |

| 2013 | % | 78,1 | 78,3 | 78,3 | 78,3 | 78,1 | 78,1 | 78,3 | 79,5 | 79,5 | 78,8 | 78,5 | 77,5 |

| Сумма | 1076,22 | 1078,97 | 1078,97 | 1078,97 | 1076,22 | 1076,22 | 1078,97 | 1095,51 | 1095,51 | 1085,86 | 1081,73 | 1067,95 | |

| 2014 | % | 77,2 | 76,2 | 72,4 | 66,9 | 60,8 | 59,2 | 58,5 | 57,3 | 52,9 | 49,3 | 46,5 | 42,2 |

| Сумма | 1063,82 | 1050,04 | 997,67 | 921,88 | 837,82 | 815,78 | 806,13 | 789,59 | 728,96 | 679,35 | 640,77 | 581,52 | |

| 2015 | % | 38,0 | 31,0 | 18,3 | 3,7 | 1,5 | 1,1 | 2,9 | 3,7 | 1,4 | 2,0 | — | — |

| Сумма | 523,64 | 427,18 | 252,17 | 50,99 | 20,67 | 15,16 | 39,96 | 50,99 | 19,29 | 27,56 | |||

| 2016 | % | — | — | — | Х | ||||||||

Полагающаяся сумма индексации + дальнейшая индексация: нюансы расчета

Чтобы определить судьбу зарплатной индексации в месяце повышения доходов (оклада), так называемом «базовом месяце», надо сравнить сумму зарплатного повышения и надлежащие суммы индексации. От этого зависит как полагающаяся работнику индексация, так и дальнейшая.

Полагающаяся индексация, если повышаются оклады

При повышении оклада месяц, в котором произошло такое повышение, становится базовым. И исчисление ИПЦ начинается с месяца, следующего за базовым, а начисление индексации проводится с месяца, следующего за месяцем опубликования индекса ( ч. 3 и 4 ст. 4 Закона об индексации).

Если индексация начинается с «чистого листа», вопросов по ее начислению не возникает. Но как быть, если на момент повышения оклада работнику уже начисляли индексацию?

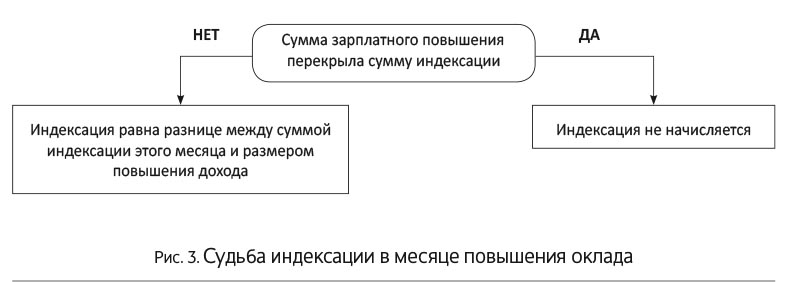

Порядок № 1078 предлагает 2 варианта развития событий (см. также рис. 3 ниже).

Вариант 1. Сумма индексации в месяце повышения тарифных ставок (окладов) не начисляется, если размер повышения денежного дохода превышает сумму индексации, которая сложилась в месяце повышения дохода ( абз. 3 п. 5 Порядка № 1078).

Вариант 2. Если размер повышения дохода не превышает сложившуюся в месяце повышения сумму индексации, то сумма индексации в таком месяце определяется как разница между суммой индексации этого месяца и размером повышения дохода ( абз. 4 п. 5 Порядка № 1078).

Продемонстрируем, как изменилась такая трактовка этой нормы после обновления с 1 декабря 2015 года правил индексации (см. табл. 6 на с. 16).

Таблица 6. Определяем индексацию-разницу в месяце повышения должностного оклада (тарифной ставки)

| Показатели | Было | Стало |

| Название | Фиксированная индексация | Индексация с учетом повышения |

| Алгоритм расчета | Сумма индексации - сумма повышения зарплаты | |

Следовательно, если работник имел право на индексацию в месяце повышения оклада и размер повышения зарплаты ее не перекрывает, определяют новую сумму индексации.

Внимание! Понятия «фиксированная сумма индексации» отныне не существует. При каждом повышении зарплаты (за счет роста должностного оклада) из суммы индексации, которая могла быть начислена в месяце повышения, нужно вычесть сумму повышения зарплаты.

Как схематически выглядят сравнительные расчеты в месяце повышения оклада (ставки), покажем на рис. 4.

В месяце повышения должностных окладов в расчет повышения дохода включаются все составляющие заработной платы, не имеющие разового характера ( абз. 5 п. 5 Порядка № 1078). Состав зарплатных выплат, которые учитывают при проведении сравнительных расчетов с целью индексации в месяце повышения оклада, определяют с учетом п. 2 Порядка № 1078. Эта норма ориентирует нас на выплаты, являющиеся объектом индексации. Следовательно, если зарплатная выплата подлежит индексации, то ее также учитывают как составляющую зарплаты при проведении сравнительных расчетов.

Таким образом, в сравнительном расчете участвуют все составляющие зарплаты, не имеющие разового характера. Выплаты разового характера не учитывают.

Выплатами разового характера в целях проведения индексации можно считать доплаты за расширение зоны обслуживания, увеличение объема работ, совмещение профессий (должностей), исполнение обязанностей временно отсутствующего работника, если они установлены на краткий срок.

Обратите внимание! Чтобы не искривить общее зарплатное повышение в месяце повышения оклада (тарифной ставки), доплаты, надбавки, премии (установленные в меняющемся размере) в сравнительных расчетах учитывают по размеру (проценту), сложившемуся в месяце повышения.

Дальнейшая индексация

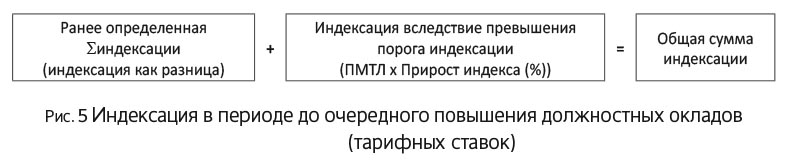

До очередного повышения должностных окладов (тарифных ставок) к сумме индексации, которая была определена в месяце повышения окладов (индексация-разница), прибавляется сумма индексации, складывающаяся в результате превышения ИПЦ порога индексации, установленного п. 11 Порядка № 1078 (абзац шестой п. 5 Порядка № 1078). Изобразим это графически на рис. 5 ниже.

Напомним: ранее мы именовали индексацию вследствие превышения установленного порога индексации как текущую индексацию. Смысл этого термина не изменился. Такую сумму индексации, как и ранее, определяем путем умножения ПМ для трудоспособного лица на величину прироста ИПЦ.

Мы рассмотрели правила и особенности начисления индексации. Дальше рассмотрим практические ситуации.

выводы

Месяц, в котором увеличился оклад (тарифная ставка), является базовым, и в этом месяце проводят сравнительные расчеты для определения права на индексацию.

Увеличение зарплаты за счет установления или повышения других постоянных зарплатных составляющих (надбавок, доплат, премий и т. д.) без увеличения должностного оклада (тарифной ставки) не влияет на изменение базового месяца.

Индексация денежных доходов населения (в том числе и зарплаты) проводится, если величина ИПЦ превысила порог индексации. С 01.01.2016 г. такой порог равен 103 %.

Сумма индексации зарплаты рассчитывается путем умножения ПМТЛ на коэффициент индексации.

Коэффициент индексации рассчитывают нарастающим итогом на основе ежемесячных ИПЦ до превышения установленного порога индексации. При этом в месяце повышения ИПЦ принимают за 1 или 100 %, а прирост ИПЦ исчисляют с месяца, следующего после повышения оклада (тарифной ставки).

Сумма индексации в месяце повышения тарифных ставок (окладов) не начисляется, если размер повышения денежного дохода превышает сумму индексации, которая сложилась в месяце повышения дохода. Если размер повышения дохода не превышает сложившуюся в месяце повышения сумму индексации, то сумма индексации в таком месяце определяется как разница между суммой индексации этого месяца и размером повышения дохода.

«Индексация-разница» выплачивается работнику до очередного повышения должностных окладов (тарифных ставок). Кроме этого, к сумме «индексации-разницы» прибавляется сумма «текущей» индексации.