4.1. Документооборот в кассе

При документальном оформлении кассовых операций важно разграничивать обязанности между кассиром и бухгалтером. К сожалению, Положением № 637 порядок распределения таких обязанностей четко не регламентирован. Однако из содержания этого документа все же можно делать определенные выводы относительно того, что при работе с наличными входит в обязанности бухгалтера предприятия, а какие функции возложены на кассира.

Начнем с бухгалтера, ответственного за учет кассовых операций и работу с кассовыми документами. Так, в его обязанности входит выписка и оформление кассовых ордеров. Это следует из содержания п. 3.10 Положения № 637. После оформления кассового ордера бухгалтер передает его на подпись главному бухгалтеру и/или руководителю предприятия.

Заметим: если для оформления приходного кассового ордера достаточно только подписи главбуха, то расходный кассовый ордер должен быть подписан также и руководителем предприятия. Исключение составляет случай, когда на прилагаемых к расходному кассовому ордеру документах (заявлениях, счетах и т. п.) стоит разрешающая надпись руководителя предприятия. В таком случае его подпись на расходном кассовом ордере не обязательна ( п. 3.4 Положения № 637).

Бухгалтер до передачи кассовых ордеров в кассу предприятия регистрирует их в журнале регистрации приходных и расходных кассовых документов* ( п. 3.11 Положения № 637)

* О заполнении этого журнала см. в подразделе 4.7 на с. 50.

Что касается кассира, то после получения из бухгалтерии приходных и/или расходных кассовых ордеров он, в свою очередь:

— проверяет правильность их составления и выписки;

— осуществляет по ним непосредственно операции приема (выдачи) наличности;

— отражает записи по кассовым ордерам в кассовой книге (см. подраздел 4.8 на с. 55).

Последовательность действий бухгалтера и кассира при оформлении операций с наличными приведена на рис. 4.1 (см. с. 32).

4.2. Требования к оформлению кассовых документов

Напомним: наличность, поступающая в кассу предприятия, является оприходованной только тогда, когда такое поступление подтверждено надлежащим образом оформленным кассовым ордером с соответствующей записью в кассовой книге. Поэтому важно знать, как оформить приходный кассовый ордер. Кроме того, правильно должны быть составлены и расходные кассовые документы. Ведь при ненадлежащем оформлении таких документов кассир попросту не имеет права принимать и выдавать по ним денежные средства. О том, как правильно составить кассовые документы, и поговорим далее.

Общие требования

Как мы упоминали в предыдущем подразделе, кассовые документы выписывает работник бухгалтерии. Он же регистрирует их в журнале регистрации приходных и расходных кассовых документов.

Одновременно с заполнением приходного кассового ордера к нему оформляют квитанцию — отрывную часть приходного кассового ордера. Ее выдают на руки лицу, сдавшему деньги.

Имейте в виду: при оформлении кассовых документов следует учитывать ряд требований к их составлению, предусмотренных Положением № 637. Перечислим их.

1. Приходные и расходные кассовые документы выписывают в одном экземпляре.

2. Кассовые документы заполняют чернилами темного цвета чернильной или шариковой ручкой, при помощи печатной машинки, компьютерных средств или другими способами, которые обеспечили бы надлежащую сохранность этих записей в течение установленного для хранения документов срока ( абзац первый п. 3.10 Положения № 637).

3. В кассовых документах во время указания сумм национальной денежной единицы гривни можно использовать ее графический знак ( п. 3.14 Положения № 637).

4. Исправления в кассовых ордерах и ведомостях на выплату денег запрещены ( абзац четвертый п. 3.10 Положения № 637).

Если при заполнении кассового документа бухгалтер допустил ошибку, следует оформить новый документ

5. Прием и выдачу наличности по кассовым ордерам можно осуществлять только в день их составления ( абзац третий п. 3.10 Положения № 637). Если по оформленному кассовому ордеру наличные в кассу в течение дня получены (выданы) не были, кассир предприятия возвращает такой ордер в бухгалтерию, а бухгалтер, в свою очередь, аннулирует этот документ. При этом в журнале регистрации приходных и расходных кассовых документов следует сделать соответствующую отметку.

А вот временной диапазон для выдачи наличности по ведомости на выплату денег может быть чуть шире. Связано это с тем, что согласно п. 2.10 Положения № 637 предприятия имеют право хранить в своей кассе наличность, полученную в банке для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов, сверх установленного лимита кассы в течение 3 рабочих дней, включая день получения наличности в банке. Если выплата, относящаяся к фонду оплаты труда, осуществляется за счет выручки, срок сверхлимитного хранения наличности в кассе — 3 рабочих дня со дня наступления сроков такой выплаты. То есть получить, к примеру, заработную плату по ведомости на выплату денег работник может в течение 3 рабочих дней, после чего неполученные суммы будут депонированы.

6. В кассовых ордерах указывают основания для их составления, а также перечисляют приложенные к ним документы ( абзац второй п. 3.10 Положения № 637).

7. Выдача кассовых документов на руки лицам, которые вносят или получают наличность, запрещена ( абзац второй п. 3.10 Положения № 637).

Также

запрещено выносить кассовые документы из помещения предприятия без письменного разрешения руководителя или главного бухгалтера ( п. 3.13 Положения № 637)

Еще один интересный момент. Нумерация приходных и расходных кассовых ордеров происходит с начала каждого года с номера «1». Причем если в течение календарного года заканчивается или изменяется форма кассовой книги и/или журнала регистрации приходных и расходных кассовых документов, то нумерация кассовых ордеров продолжается. С таким разъяснением фискалов можно ознакомиться в категории 109.10 БЗ.

Приходный кассовый ордер и квитанцию к нему подписывает главный бухгалтер или лицо, уполномоченное на это руководителем предприятия. Кроме того, квитанция к приходному кассовому ордеру должна быть заверена печатью предприятия* ( абзац второй п. 3.3 Положения № 637). После этого надлежащим образом оформленный кассовый ордер передается в кассу предприятия.

* Если она есть и предприятие документально не отказалось от ее применения (см. спецвыпуск «Налоги и бухгалтерский учет», 2015, № 85, с. 73).

А вот оформленный расходный кассовый ордер и ведомость на выплату денег перед передачей в кассу должен подписывать не только главный бухгалтер (уполномоченное на это лицо), но и руководитель предприятия ( абзац первый п. 3.4 Положения № 637). Однако если к документу на выдачу наличности приложены заявления на выдачу наличных, расчеты и т. п., на которых есть разрешительная подпись руководителя, его подпись на самом кассовом ордере (ведомости) не обязательна ( абзац второй п. 3.4 Положения № 637). Кроме того, типовая форма № КО-2 не предусматривает проставление на ней оттиска печати.

Корешки приходных кассовых ордеров, по которым наличность была получена в кассу, и расходные кассовые ордера, по которым наличность была выдана из кассы, прилагают к отчету кассира. После обработки этого отчета приходные и расходные кассовые ордера комплектуют в хронологическом порядке, нумеруют и переплетают в папки. Они хранятся в соответствии с законодательством ответственным лицом, на которое руководителем предприятия возложена эта обязанность ( п. 3.13 Положения № 637).

Подписи в кассовых документах

Еще раз обозначим, что кассовые документы должны быть подписаны:

— приходный кассовый ордер и квитанция к нему — главным бухгалтером или лицом, уполномоченным на это руководителем предприятия, а также кассиром, принявшим наличные денежные средства;

— расходный кассовый ордер или ведомость на выплату денег — главным бухгалтером (уполномоченным на это лицом), руководителем предприятия (за некоторым исключением), кассиром, выдавшим наличность из кассы, и лицом, получившим денежные средства.

Однако при реализации этого требования могут возникнуть определенные вопросы. Первый из них связан с возможностью использования факсимиле.

Напомним, что в общем понимании факсимиле представляет собой точное воспроизведение какого-либо графического оригинала, в том числе подписи, фотографическим способом, печатью, другой репродукцией; это клише, печать, при помощи которых можно многоразово воспроизводить собственноручную подпись лица. Факсимиле используют, как правило, должностные лица, в обязанности которых входит подписание большого количества документов, писем и других деловых бумаг.

В общем случае использование факсимильного воспроизведения подписи допускается при совершении сделок в случаях, установленных законом, другими актами гражданского законодательства, либо по письменному соглашению сторон, в котором должны содержаться образцы соответствующего аналога их собственноручных подписей (ч. 3 ст. 207 ГКУ).

Положение № 637, регулирующее порядок заполнения кассовых документов, не содержит прямого указания на возможность замены собственноручной подписи факсимильным аналогом. А значит, при оформлении приходных и расходных кассовых ордеров, а также ведомостей на выплату денег эти документы должны быть подписаны должностными лицами предприятия собственноручно. О невозможности применения факсимильной подписи при оформлении кассовых документов говорят, в частности, НБУ в письме от 30.10.2006 г. № 25-113/2453-11507 и налоговики в разъяснении, приведенном в категории 109.15 БЗ.

Таким образом,

при оформлении кассовых документов заменять собственноручную подпись факсимильной нельзя

Еще один вопрос, который может возникнуть: сколько подписей должно стоять в кассовых документах при выполнении функции кассира главным бухгалтером или руководителем предприятия*?

* О возможности выполнения функций кассира (в случае отсутствия такой штатной единицы) главным бухгалтером или руководителем предприятия мы говорили в подразделе 2.4 на с. 22.

По нашему мнению, совмещение одним лицом обязанностей главного бухгалтера и кассира не означает, что на приходном кассовом ордере может ставиться одна подпись — ведь круг обязанностей главбуха и кассира не совпадает (см. рис. 4.1 на с. 32). Соответственно, ставя подпись за кассира, работник удостоверяет, что выполнил обязанности кассира, а ставя подпись за главного бухгалтера — обязанности главного бухгалтера (кроме разных обязанностей следует помнить и о разной ответственности задействованных в документообороте должностных лиц). Во всяком случае, такой подход наверняка позволит избежать обвинений в неправильном оформлении приходных кассовых ордеров.

Аналогичный вывод справедлив и в ситуации, когда обязанности кассира выполняет руководитель предприятия. На тот факт, что в рассматриваемой ситуации руководитель должен расписываться в кассовом ордере отдельно как кассир и как руководитель предприятия, указывают и налоговики в консультации, размещенной в категории 109.15 БЗ.

Однако отметим, что специалисты НБУ в письмах от 14.02.2012 г. № 11-117/708-1645 и от 01.08.2014 г. № 11-117/41539 высказывали иную точку зрения. По их мнению, в случае отсутствия на предприятии других работников руководитель имеет право подписывать кассовые документы единолично, как руководитель предприятия. Однако в более ранних своих письмах, например, от 07.04.2008 г. № 11-113/1441-4464, НБУ также настаивал на том, что подписи должны быть проставлены в каждой графе кассовых документов. В связи с этим безопаснее все же будет поставить все подписи, которые требует форма соответствующего бланка.

Кроме того, помните: при наличии на предприятии должностей главного бухгалтера и кассира руководитель не имеет права единолично подписывать кассовые документы (см. письмо НБУ от 14.02.2012 г. № 11-117/708-1645).

4.3. Заполняем приходные кассовые ордера

Как мы уже неоднократно отмечали, оформление приходных кассовых ордеров — прерогатива бухгалтера. В то же время в обязанности кассира входит проверка правильности заполнения приходного кассового ордера и наличия всех его реквизитов. Этот вывод следует из п. 3.12 Положения № 637, в соответствии с которым при получении приходных кассовых ордеров кассир обязан проверить:

— наличие и подлинность подписи главного бухгалтера или другого уполномоченного руководителем лица;

— правильность оформления приходного кассового ордера и наличие всех реквизитов;

— наличие перечисленных в графе «Додатки» приложений.

Типовая форма приходного кассового ордера № КО-1 приведена в приложении 2 к Положению № 637. О том, какие реквизиты предусмотрены в приходном кассовом ордере и как они должны быть заполнены, чтобы кассир мог получить по нему наличные, вы узнаете из табл. 4.1.

Таблица 4.1. Порядок заполнения реквизитов приходного кассового ордера

| Реквизиты приходного кассового ордера | Порядок заполнения реквизитов приходного кассового ордера |

| «Ідентифікаційний код ЄДРПОУ» | Указывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «Найменування підприємства (установи, організації)» | Приводят наименование предприятия, в кассу которого приходуется наличность |

| Номер документа | Указывают порядковый номер приходного кассового ордера, под которым он зарегистрирован в журнале регистрации приходных и расходных кассовых документов |

| Дата составления | Вписывают дату составления приходного кассового ордера. Она должна соответствовать дате, под которой этот ордер зарегистрирован в журнале регистрации приходных и расходных кассовых документов |

| «Кореспондуючий рахунок, субрахунок» | Указывают кредит счета (субсчета), с которым корреспондирует дебет счета 30 «Наличность» |

| «Код аналітичного рахунку», «Код цільового призначення» | Эти реквизиты заполняют только в том случае, если предприятие применяет специальную систему кодирования хозяйственных операций, в том числе поступления наличности в кассу |

| «Сума цифрами», «Сума» | Отражают сумму приходной операции (отдельно цифрами и прописью (гривень — прописью, копеек — цифрами)) |

| «Прийнято від» | Указывают, от кого принята наличность: фамилия, имя и отчество физического лица или наименование предприятия, учреждения, организации. В приходных кассовых ордерах, которые оформляют на общую сумму проведенных предприятием кассовых операций (например, получение наличности из банка по чеку и оприходование ее в кассе и т. п.), этот реквизит не заполняют ( абзац пятый п. 3.10 Положения № 637) |

| «Підстава» | Приводят основания для внесения наличных средств в кассу предприятия (см. табл. 3.1 на с. 25) |

| «Додатки» | Перечисляют документы, прилагаемые к приходному кассовому ордеру и являющиеся основанием для его оформления |

| «Головний бухгалтер», «Касир», «Одержав касир» | Подписи, а также фамилия и инициалы главного бухгалтера (лица, уполномоченного руководителем предприятия) и кассира |

Реквизиты квитанции к приходному кассовому ордеру дублируют реквизиты самого ордера

Еще один момент, которому стоит уделить внимание, — оттиск печати на приходном кассовом ордере. Здесь сделаем несколько замечаний.

Проставления печати на приходном кассовом ордере требуют п. 3.3 Положения № 637 и сама форма этого документа. О необходимости проставлять печать на приходном кассовом ордере говорят и фискалы в своем разъяснении, приведенном в категории 109.15 БЗ. Вместе с тем, на сегодняшний день наличие печати у предприятия не является обязательным. Учитывая сложившуюся ситуацию, проставлять печать на приходном кассовом ордере нужно только тем предприятиям, которые ее имеют и документально не отказались от ее использования*. Если же у предприятия нет печати**, то и обязанность ее проставления на приходном кассовом ордере отсутствует.

* Не внесли соответствующие изменения в устав предприятия и не составили акт об уничтожении печати.

** Оно документально отказалось от ее применения или не имело ее с самого начала своего образования после отмены обязательного наличия печати.

Те, кто печать имеет и обязан ее использовать, должны учитывать следующее. Из п. 3.3 Положения № 637 следует, что печать нужно проставлять исключительно на квитанции к приходному кассовому ордеру, т. е. на его отрывной части. На корешке этого ордера ее проставление не требуется. Об этом свидетельствует и сама форма приходного кассового ордера, в которой место для печати предусмотрено только на квитанции (см. с. 37). Кроме того, аналогичные разъяснения на этот счет можно встретить в п. 4.1 Методрекомендаций № 210. В нем также отмечается, что оттиском печати заверяют отрывную часть приходного кассового ордера — квитанцию.

В случае невыполнения требований, предъявляемых к порядку заполнения приходного кассового ордера,

кассир возвращает этот документ в бухгалтерию для соответствующего оформления

Если же в результате проверки приходного кассового ордера выясняется, что он оформлен с соблюдением всех указанных требований, то кассир:

— принимает денежные средства в кассу предприятия;

— подписывает ордер;

— выдает квитанцию к приходному кассовому ордеру на руки лицу, сдавшему деньги.

Приходный кассовый ордер, по которому получена наличность, прилагают к отчету кассира.

А теперь порядок заполнения приходного кассового ордера покажем на примере.

Пример 4.1. 22.04.2016 г. начальник отдела снабжения Петров Г. Ю. возвращает в кассу ООО «Хамелеон» неизрасходованный остаток денежных средств (в сумме 135,10 грн.), выданных ему ранее под отчет на хозяйственные нужды.

Бухгалтер предприятия составил приходный кассовый ордер, на основании которого кассир принял эту сумму в кассу предприятия.

По условиям примера приходный кассовый ордер (типовая форма № КО-1) должен быть заполнен следующим образом:

Имейте в виду: согласно п. 4.1 Методрекомендаций № 210 при проведении проверок соблюдения кассовой дисциплины на предприятиях контролирующие органы обращают внимание на правильность заполнения всех реквизитов приходных кассовых ордеров. В частности, они проверяют наличие соответствующих дат, номеров, сумм, оснований для их выписки, наличие подписей должностных лиц, печатей, штампов, подписей о получении наличности и т. д. При этом существует вероятность того, что суммы средств, полученные в кассу предприятия на основании кассовых ордеров, заполненных с нарушением требований, будут признаны неоприходованными.

4.4. Оформляем расходные кассовые ордера

Прежде чем подписать расходный кассовый ордер и выдать по нему денежные средства, кассир обязан проверить правильность его оформления и наличие всех его реквизитов.

Перечень обязательных реквизитов расходного кассового ордера и порядок их заполнения покажем в табл. 4.2.

Таблица 4.2. Порядок заполнения реквизитов расходного кассового ордера

| Реквизиты расходного кассового ордера | Порядок заполнения реквизитов расходного кассового ордера |

| «Найменування підприємства (установи, організації)» | Указывают наименование предприятия, из кассы которого выдается наличность |

| «Ідентифікаційний код ЄДРПОУ» | Вписывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «Номер документа» | Указывают порядковый номер расходного кассового ордера, под которым он зарегистрирован в журнале регистрации приходных и расходных кассовых документов |

| «Дата складання» | Отражают дату составления расходного кассового ордера. Она должна соответствовать дате, под которой этот документ зарегистрирован в журнале регистрации приходных и расходных кассовых документов |

| «Кореспондуючий рахунок, субрахунок» | Приводят дебет счета (субсчета), с которым корреспондирует кредит счета 30 «Наличность» |

| «Код аналітичного рахунку», «Код цільового призначення» | Эти реквизиты заполняют только в том случае, если предприятие применяет специальную систему кодирования хозяйственных операций, в том числе выдачи наличности из кассы |

| «Сума» | Отражают сумму операции (отдельно цифрами и прописью (гривень — прописью, копеек — цифрами)) |

| «Видати» | Указывают фамилию, имя и отчество получателя денежных средств по расходному кассовому ордеру. Напоминаем: согласно п. 3.6 Положения № 637 выдавать наличность кассир имеет право только лицу, указанному в расходном кассовом ордере. Заметьте: выдача наличности может производиться по доверенности*, оформленной в соответствии с законодательством Украины, в том числе лица, которое не имеет возможности в связи с болезнью или по другим уважительным причинам собственноручно расписаться в расходном кассовом ордере. В таком случае в тексте ордера после фамилии, имени и отчества получателя бухгалтер указывает фамилию, имя и отчество лица, которому доверено получать денежные средства. Доверенность остается у кассира и прилагается к расходному кассовому ордеру. В случае выдачи денежных средств по ведомости на выплату денег в этом реквизите расходного кассового ордера, оформляемого на общую |

| сумму проведенных кассовых операций, указывают соответствующее подразделение предприятия, получающее денежные средства (см. письмо НБУ от 22.04.2013 г. № 11-117/1363/4874). Если же ведомость на выплату денег составлена в целом по предприятию, то в таком случае, по нашему мнению, в реквизите «Видати» достаточно указать «работникам предприятия» | |

| «Підстава» | Приводят основания для выдачи наличных средств из кассы предприятия (см. табл. 3.3 на с. 27) |

| «Додаток» | Указывают документы, прилагаемые к расходному кассовому ордеру и являющиеся основанием для его оформления (заявления, расчеты и т. д.) |

| «Керівник», «Головний бухгалтер» | Подписи руководителя и главного бухгалтера (или лица, уполномоченного руководителем предприятия). Обратите внимание: НБУ не всегда лояльно относился к возможности подписания расходного кассового ордера иным, нежели руководитель, лицом. Например, на тот факт, что подпись руководителя на расходном кассовом ордере является обязательной и осуществляться другим лицом не должна, указывалось в письме НБУ от 07.04.2008 г. № 11-113/1441-4464. Однако в более позднем письме НБУ от 26.08.2008 г. № 11-113/3421-115-75 говорилось, что расходный кассовый ордер может быть подписан не только руководителем, но и уполномоченным им лицом. Аналогичную позицию имеют и фискалы. В письме ГФСУ от 04.03.2016 г. № 4880/6/99-99-19-02-02-15 они отмечают, что подписывать расходный кассовый ордер имеет право заместитель руководителя (либо другой работник) при условии, что он наделен руководителем предприятия соответствующими полномочиями. Такие полномочия должны быть закреплены внутренними распорядительными документами (приказами, положениями и т. п.). При этом в письме не сказано, что изложенное касается только подписи от имени главного бухгалтера. Таким образом, можно сделать вывод, что фискалы не против, чтобы за руководителя предприятия в расходном кассовом ордере расписалось лицо, уполномоченное им на такие действия |

| «Одержав» | Отражают сумму полученных денежных средств (гривень — прописью, копеек — цифрами). В кассовых ордерах, которые оформляют на общую сумму проведенных предприятием кассовых операций (выдача наличных по ведомостям на выплату денег, электронным платежным средствам, сдача наличности в банк), реквизит «Одержав» не заполняют ( абзац пятый п. 3.10 Положения № 637). При этом документом, свидетельствующим о сдаче выручки в банк, является квитанция к приходному документу банка на внесение наличности, заверенная подписями ответственных лиц банка и оттиском печати (штампа) банка. Если предприятие сдает выручку в банк через инкассаторов, таким документом будет копия сопроводительной ведомости к сумке с наличностью, заверенная подписью и оттиском печати инкассатора-сборщика. Документом, свидетельствующим о приеме наличности программно-техническим комплексом самообслуживания для дальнейшего ее перевода, является квитанция платежного терминала (слип) |

| «Підпис одержувача» | Физическое лицо — получатель денежных средств подписью подтверждает факт получения наличности. Подпись ставят чернильной или шариковой ручкой с чернилами темного цвета. Заметьте: для выведения остатков средств в кассе не принимают кассовые ордера, в которых выдача наличности не подтверждена подписью получателя ( п. 3.5 Положения № 637). При этом сумму наличности по таким расходным документам прибавляют к остатку наличности в кассе в день, в котором указанные расходные документы оформлены ( п. 7.24 Положения № 637). В дальнейшем указанная сумма не учитывается для расчета сверхлимитных остатков наличности. Другими словами, для предприятия неподписанный получателем расходный кассовый ордер может обернуться штрафом за превышение лимита кассы согласно Указу № 436 (см. с. 110). Этот реквизит может не заполняться в расходных кассовых ордерах, оформляемых на общую сумму проведенных предприятием кассовых операций (в частности, при выдаче наличности по ведомостям на выплату денег). Об этом говорится в письме НБУ от 22.04.2013 г. № 11-117/1363/4874 |

| «Найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача» | Указывают паспортные данные получателя денежных средств или данные другого документа, удостоверяющего его личность. В кассовых ордерах, которые оформляют на общую сумму проведенных предприятием кассовых операций (выдача наличных по ведомостям на выплату денег, сдача наличности в банк), этот реквизит не заполняют |

| «Видав кассир» | Подпись, фамилия и инициалы кассира |

| * О порядке составления доверенностей на получение денег см. в подразделе 4.6 на с. 49. | |

Проконтролировав наличие и правильность заполнения всех перечисленных выше реквизитов расходного кассового ордера, кассир принимает решение о возможности выплаты по нему денег.

В случае невыполнения хотя бы одного из указанных требований кассир возвращает документы в бухгалтерию для соответствующего оформления

Если же расходный кассовый ордер оформлен правильно, кассир выдает денежные средства из кассы предприятия, подписывает ордер и на всех приложенных к нему документах ставит штамп или надпись «Оплачено» с указанием даты (число, месяц, год). Расходный кассовый ордер, по которому наличность была выдана из кассы, прилагается к отчету кассира.

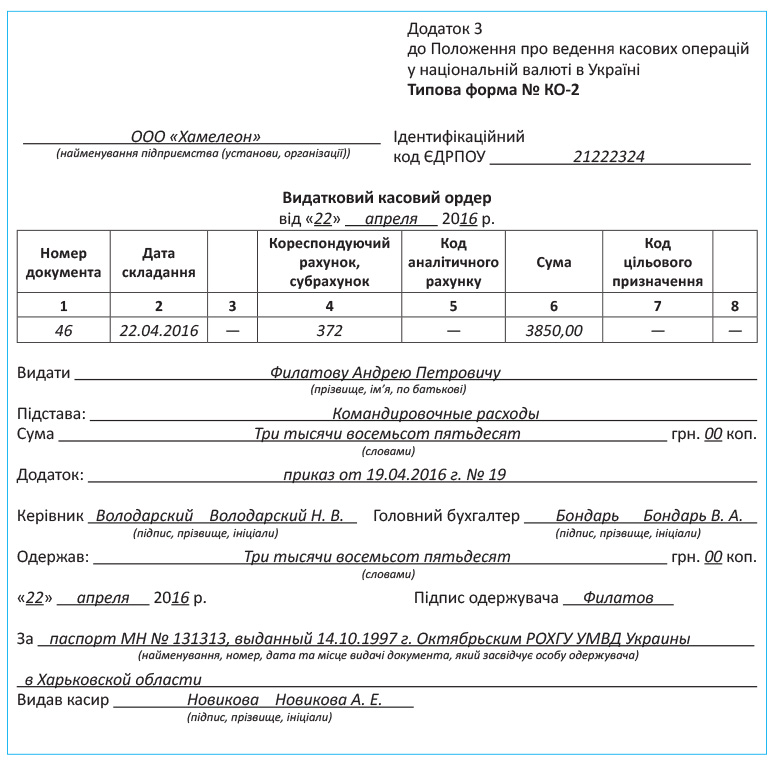

Рассмотрим порядок заполнения расходного кассового ордера на примере.

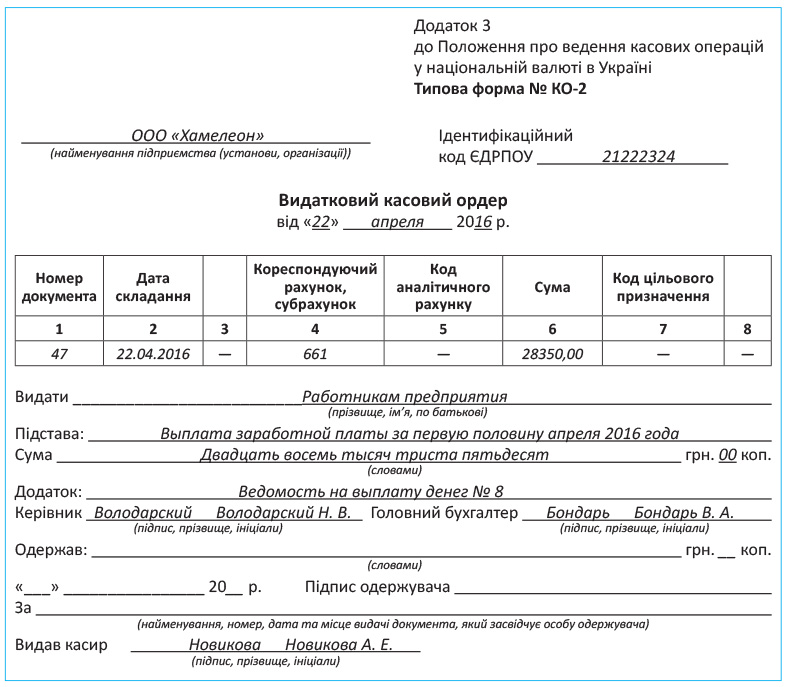

Пример 4.2. Руководителем предприятия издан приказ от 19.04.2016 г. № 19 о командировании инженера-технолога ООО «Хамелеон» Филатова А. П. и выплате ему аванса на командировку. На этом основании 22.04.2016 г. бухгалтер предприятия составил расходный кассовый ордер на сумму 3850,00 грн. и зарегистрировал его в журнале регистрации приходных и расходных кассовых документов под № 46. Кассир выдал денежные средства из кассы.

В рассматриваемой ситуации расходный кассовый ордер должен быть заполнен следующим образом (см. с. 41):

Определенные особенности имеет заполнение расходных кассовых ордеров, составленных на общую сумму проведенных предприятием кассовых операций (выдача наличных по ведомостям, электронным платежным средствам, передача наличности в банк и т. п.). Рассмотрим отдельные нюансы оформления таких кассовых ордеров на примере самостоятельной сдачи кассиром предприятия наличности в банк.

Так, в строке «Видати» обычно указывают получателя денежных средств. Но в данном случае это будет банк. Именно банк, а не кассир, сдающий деньги в банк. Ведь деньги выдаются не кассиру «под отчет», а предназначены для передачи банку (внесения на текущий счет). Поэтому вместо фамилии, имени и отчества получателя здесь нужно указать, что денежные средства передаются банку, например, записью: «на текущий счет № ___ в (наименование банка)», «сдана наличность в (наименование банка)» и т. п.

В строке «Підстава» указывают основание для выдачи наличных средств из кассы предприятия, например: «выручка от реализации продукции», «депонированная заработная плата» и т. п.

Отдельного внимания заслуживает часть расходного кассового ордера, касающаяся получателя денежных средств. Ее при сдаче в банк наличности заполнять не нужно. Как установлено абзацем пятым п. 3.10 Положения № 637, в расходных кассовых ордерах, которые оформляются на общую сумму проведенных предприятием кассовых операций (в том числе на сдачу наличности в банк), реквизит «Одержав» (в котором указывается сумма полученных наличных) не заполняется. А из-за этого не заполняют и относящиеся к нему последующие строки: «Підпис одержувача», «За (найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача)» и дата*. Кстати, на то, что реквизит «Підпис одержувача» в расходных кассовых ордерах, составленных на общую сумму кассовых операций, может не заполняться, указывал и НБУ в письме от 22.04.2013 г. № 11-117/1363/4874.

* Заметим: на практике иногда налоговики настаивают на том, что эти реквизиты должны быть заполнены в любом случае. Однако, на наш взгляд, такие требования безосновательны.

Все прочие реквизиты такого кассового ордера заполняют без каких-либо особенностей. Пример см. на с. 47.

И помните: документом, подтверждающим сдачу выручки в банк, в этом случае будет квитанция к приходному документу банка на внесение наличности, заверенная подписями ответственных лиц банка и оттиском печати (штампа) банка. Ее следует приложить к расходному кассовому ордеру.

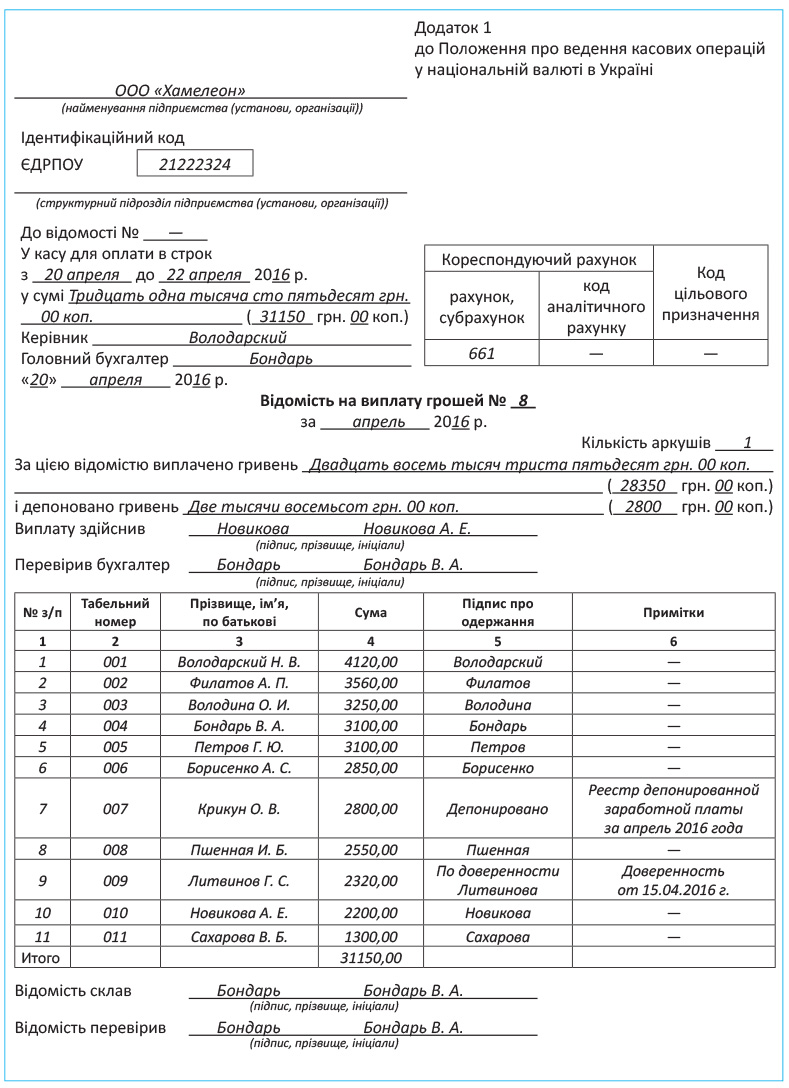

4.5. Выдача наличных по ведомости

Возможность применения ведомости на выплату денег предусмотрена Положением № 637 (ее типовая форма приведена в приложении 1 к этому документу). Ведомость, наряду с кассовыми ордерами, расчетными документами, квитанциями программно-технических комплексов самообслуживания, является кассовым документом ( п. 1.2 Положения № 637).

Ведомость, как и расходные кассовые ордера, применяют для выдачи наличности из кассы ( п. 3.4 Положения № 637). При этом ведомость, как правило, оформляют всякий раз, когда нужно произвести ту или иную выплату сразу нескольким работникам или даже лицам, не состоящим с предприятием в трудовых отношениях.

Рассмотрим порядок заполнения реквизитов ведомости на выплату денег (см. табл. 4.3).

Таблица 4.3. Порядок заполнения реквизитов ведомости на выплату денег

| Реквизиты ведомости на выплату денег | Порядок заполнения реквизитов ведомости на выплату денег |

| «Найменування підприємства (установи, організації)» | Приводят наименование предприятия, выплачивающего заработную плату и другие доходы работникам |

| «Ідентифікаційний код ЄДРПОУ» | Указывают идентификационный код предприятия согласно Единому государственному реестру предприятий и организаций Украины |

| «Структурний підрозділ підприємства (установи, організації)» | Вписывают наименование структурного подразделения предприятия (учреждения, организации), работникам которого выплачивается заработная плата (другие доходы) по этой ведомости |

| «До відомості № _____» | Указывают номер расчетной ведомости, на основании которой составлена ведомость на выплату денег |

| «У касу для оплати в строк з ____ до ____ 20__ р.» | Приводят временной интервал (день, месяц, год), в течение которого должна быть выплачена заработная плата (другие доходы). При заполнении этого реквизита помните, что предприятия имеют право хранить в кассе наличность, полученную в банке для выплат, входящих в фонд оплаты труда, а также пенсий, стипендий и дивидендов, в сумме сверх установленного лимита кассы в течение 3 рабочих дней, включая день получения наличных в банке ( п. 2.10 Положения № 637). Кроме того, в течение 3 рабочих дней можно также хранить «сверхлимитную» выручку, которую направляют для осуществления выплат, относящихся к фонду оплаты труда, в сумме, указанной в переданной в кассу ведомости. В отношении наличных, полученных для выплаты больничных и других выплат, которые не включаются в фонд оплаты труда согласно Инструкции № 5, действуют иные сроки хранения в кассе. Предприятие должно сдать их в банк (если их сумма превышает установленный лимит кассы) не позднее следующего рабочего дня банка после получения наличных. То есть такие денежные средства могут храниться в кассе 2 дня (см. письмо НБУ от 13.05.2005 г. № 11-113/1569-4857) |

| «у сумі» | Отражают общую сумму заработной платы и других доходов, которая будет выплачена по этой ведомости, прописью (гривень — прописью, копеек — цифрами) и цифрами |

| «Керівник», «Головний бухгалтер» | Подписи руководителя и главного бухгалтера или лица, уполномоченного руководителем предприятия ( п. 3.4 Положения № 637) |

| «Кореспондуючий рахунок (рахунок, субрахунок)» | Указывают дебет счета (субсчета), с которым корреспондирует кредит счета 30 «Наличность» |

| «Код аналітичного рахунку», «Код цільового призначення» | Эти реквизиты заполняют только в том случае, если предприятие применяет специальную систему кодирования хозяйственных операций, в том числе выдачи наличности из кассы |

| «Відомість на виплату грошей № ___» | Приводят порядковый номер ведомости на выплату денег |

| «за ____________ 20 __ р.» | Указывают период, за который выплачивается зарплата |

| «Кількість аркушів» | Указывают общее количество страниц ведомости на выплату денег |

| «За цією відомістю виплачено гривень _________________ (____ грн.____ коп.)» | Отражают общую сумму заработной платы (другого дохода), выданной по этой ведомости, прописью (гривень — прописью, копеек — цифрами) и цифрами |

| «і депоновано гривень _______ (____ грн.____ коп.)» | Приводят общую сумму депонированной заработной платы (другого дохода) прописью (гривень — прописью, копеек — цифрами) и цифрами |

| «Табельний номер» | Указывают табельные номера получателей денежных средств |

| «Прізвище, ім’я, по батькові» | Приводят фамилии, имена и отчества получателей денежных средств |

| «Сума» | Отражают сумму заработной платы (другого дохода), причитающуюся конкретному работнику «на руки» |

| «Підпис про одержання» | Подпись работника, подтверждающая получение им заработной платы или другого причитающегося дохода. Как предусмотрено п. 3.5 Положения № 637, физическое лицо расписывается о получении наличности, используя при этом чернильную или шариковую ручку с чернилами темного цвета. Кроме того, важно помнить: выдачу заработной платы кассир осуществляет только лицу, указанному в ведомости на выплату денег. Исключение из этого правила — выдача заработной платы (другого дохода) по доверенности (когда работник не может сам получить причитающуюся ему заработную плату, в том числе когда он не может расписаться собственноручно в связи с болезнью или по другим уважительным причинам). В этом случае перед подписью о получении денег кассир делает запись «По доверенности» и прилагает эту доверенность к ведомости на выплату денег. Если работник не получил заработную плату (другой доход), напротив его фамилии кассир делает запись или проставляет оттиск штампа «Депонировано» |

| «Примітки» | В этой графе при необходимости указывают номер, серию, дату и место выдачи документа, удостоверяющего личность получателя денежных средств. Напомним, что требование относительно подтверждения личности получателей средств путем предъявления паспорта или другого подтверждающего документа содержится в п. 3.5 Положения № 637. Кроме того, если лицо получает наличные по доверенности, то в этой графе указывают реквизиты доверенности, а ее саму прилагают к ведомости |

| «Виплату здійснив», «Перевірив бухгалтер», «Відомість склав», «Відомість перевірив» | Подписи кассира, выплатившего заработную плату и другие доходы, а также бухгалтера, составившего и проверившего ведомость. В случае если ведомость имеет несколько страниц, реквизиты «Відомість склав» и «Відомість перевірив» печатают на последней странице |

| Итого (вписывается самостоятельно) | Самой формой ведомости на выплату денег итоговая строка не предусмотрена. В то же время наличие этой строки желательно хотя бы для облегчения ведения учетной работы. Итоговую строку заполняют после последней записи в ведомости и в ней указывают общую сумму по ведомости. Кроме того, итоговые строки могут быть вписаны в конце каждой страницы ведомости |

Обратите внимание:

выдачу наличных лицам, которых нет в штатном расписании предприятия, осуществляют по отдельной ведомости ( п. 3.5 Положения № 637)

Кроме того, как правило, отдельные ведомости открывают на каждое структурное подразделение предприятия, а также на каждый вид выплат.

Оформленная должным образом (с соблюдением всех предусмотренных Положением № 637 требований) ведомость передается на подпись главному бухгалтеру и руководителю предприятия. Далее ведомость передают в кассу предприятия для выплаты денег.

После получения оформленной ведомости на выплату денег кассир обязан проверить:

— наличие на документах и подлинность соответствующих подписей (главного бухгалтера и руководителя);

— правильность оформления ведомости и наличие всех ее реквизитов.

В случае невыполнения хотя бы одного из требований, предъявляемых к оформлению ведомости на выплату денег, кассир возвращает ее в бухгалтерию для соответствующего переоформления.

Если же проверка показала, что ведомость оформлена правильно, то кассир на ее основании выплачивает из кассы предприятия причитающиеся соответствующим лицам суммы средств.

После осуществления выплат по ведомости или по истечении установленного срока выплаты кассир должен выполнить следующие действия ( п. 3.9 Положения № 637):

1) в ведомости на выплату денег напротив фамилий лиц, которые не получили заработную плату, в графе «Підпис про одержання» поставить штамп или сделать запись «Депонировано»;

2) указать фактически выплаченную и неполученную сумму заработной платы (другого дохода), подлежащую депонированию (прописью и цифрами), сверить эти суммы с общим итогом по ведомости. Когда все реквизиты ведомости заполнены, кассир заверяет ее своей подписью;

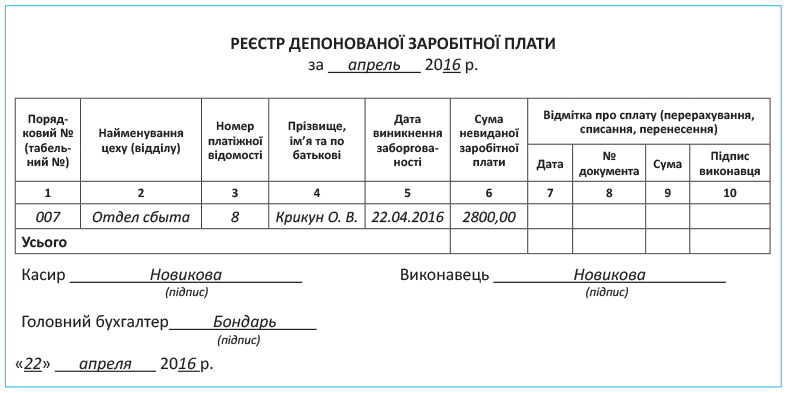

3) составить реестр депонированных сумм, в котором ведется аналитический учет расчетов по депонированной заработной плате по каждой неполученной сумме отдельно. Форма реестра депонированной заработной платы приведена в Методических рекомендациях о применении регистров бухгалтерского учета, утвержденных приказом Минфина от 29.12.2000 г. № 356;

4) сделать запись в кассовой книге согласно выписанному бухгалтерией расходному кассовому ордеру на фактически выданную по ведомости сумму.

Бухгалтер предприятия проверяет записи, произведенные кассиром в ведомости, и осуществляет подсчет выданных и депонированных по ней сумм. На общую сумму депонированной заработной платы бухгалтер оформляет один общий расходный кассовый ордер, на основании которого сумма невыданной заработной платы сдается в банк для зачисления на текущий счет предприятия.

Как правильно составить ведомость на выплату денег, рассмотрим на примере.

Пример 4.3. Кассир предприятия ООО «Хамелеон» 20.04.2016 г. получил в банке по чеку денежные средства на выплату заработной платы за первую половину апреля 2016 года в сумме 31150,00 грн. Бухгалтер предприятия оформил приходный кассовый ордер на эту сумму.

Сумма фактически выплаченной заработной платы составила 28350,00 грн. Причем работник предприятия Литвинов Г. С. по уважительной причине не смог самостоятельно получить заработную плату за первую половину апреля 2016 года. В связи с этим его заработную плату по доверенности получила его жена Литвинова Е. А.

Кроме того, была депонирована заработная плата менеджера по сбыту Крикуна О. В. на сумму 2800,00 грн. по причине его отсутствия в связи с пребыванием в служебной командировке в период выплаты зарплаты.

На сумму фактически выплаченной и депонированной заработной платы бухгалтер предприятия оформил расходные кассовые ордера, на основании которых кассир в этот же день сделал записи в кассовой книге.

22.04.2016 г. депонированная сумма заработной платы сдана в банк.

Как в этом случае составить ведомость на выплату денег, расходные кассовые ордера, а также реестр депонированной заработной платы, см. на с. 46 — 48.