Итак, возвращаем переплату или ошибочно уплаченные денежные обязательства! Какими нормативными документами нам следует при этом руководствоваться? Общие принципы возврата ошибочно и/или излишне уплаченных средств определены в ст. 43 НКУ. Подробнее принципы, правила и процедура такого возврата прописаны в Порядке № 1146* (см. также консультацию из БЗ, подкатегория 135.04).

Отметим: в этой статье мы не рассматриваем правила возврата переплат или ошибочно уплаченных сумм ЕСВ. Об этом читайте в «Налоги и бухгалтерский учет», 2016, № 29, с. 22.

И еще одно. Договоримся, что далее «ошибочно и/или излишне уплаченные денежные обязательства» будем называть коротко — «лишние» средства. Лишние не в том смысле, что они являются лишними для плательщика, а в том, что излишне были перечислены в бюджет, следовательно, так или иначе должны быть возвращены плательщику.

Для начала давайте выясним те общие инструкции, которые НКУ и Порядок № 1146 дают плательщику, желающему вернуть из бюджета «лишние» средства**. Для удобства приведем их в таблице.

** Если идет речь о возврате «лишних» средств в части таможенных платежей, следует также учитывать нормы, установленные ст. 301 МКУ.

Как вернуть «лишние» средства из бюджета

| Вопрос | Ответ | Основание |

| Какой орган осуществляет возврат плательщику «лишних» средств? | Возврат средств, ошибочно или излишне зачисленных в бюджет, осуществляет Государственное казначейство Украины. Это касается как налогов, уплаченных в госбюджет, так и налогов, уплаченных в местные бюджеты | |

| На каком основании осуществляется возврат плательщику «лишних» средств? | Возврат «лишних» средств в случаях, предусмотренных законодательством, осуществляется исключительно на основании заявления плательщика. Подача такого заявления является обязательным условием возврата «лишних» средств. Исключение — возврат излишне удержанных сумм НДФЛ. Для таких сумм есть определенные особенности. | |

| Если декларацию подает сам плательщик, т. е. физическое лицо, то он и рассчитывает суммы «лишних» средств. На основании поданной декларации за отчетный календарный год. В ней плательщик сам указывает желаемое направление, а также реквизиты для возврата «лишних» средств. В этом случае заявление подавать не нужно. Если же НДФЛ у плательщика удерживает налоговый агент, то последний в случае, когда переплата возникла, скажем, в результате неправильного заполнения платежного поручения, «лишние» средства из бюджета будет возвращать по заявлению, как и в случае с прочими налогами | ||

| Куда и по какой форме нужно подавать заявление на возврат «лишних» средств? | Заявление на возврат «лишних» средств составляется плательщиком в произвольной форме (см. консультацию из БЗ, подкатегория 135.04). Такое заявление может быть подано в территориальный орган ГФСУ по месту администрирования (учета) «лишних» средств. Приблизительная формулировка заявления может звучать так: «Прошу помилково сплачені на рахунок _______, квитанція № _______, кошти в сумі _____ повернути на рахунок ________». При этом в заявлении обязательно следует указать: — основания для возврата средств из бюджета; — наименование плательщика (субъекта хозяйствования); — код по ЕГРПОУ (для юридического лица) или Ф. И. О. и регистрационный номер учетной карточки плательщика налогов (идентификационный номер), или серию и номер паспорта (для физического лица); — сумму, которую следует вернуть; — вид ошибочно и/или излишне уплаченного платежа; — дату и номер документа на перевод, подтверждающего перечисление средств в соответствующий бюджет; — направление(я) перечисления возвращаемых средств; — номер электронного счета (в случае возврата НДС) | |

| Из какого бюджета плательщику возвращаются «лишние» средства? | Возврат «лишних» средств плательщикам осуществляется из бюджета, в который такие средства были зачислены. А если возвращаемый платеж был уплачен в общий (специальный) фонд государственного или соответствующего местного бюджета, но согласно законодательству не предусмотрен среди источников формирования соответствующего бюджета? В таком случае возврат осуществляется за счет налогов и сборов, не отнесенных к другим категориям (код классификации доходов бюджета — 19090000) или другим поступлениям (код классификации доходов бюджета — 24060300) соответствующего бюджета | |

| На какие платежи распространяются правила возврата «лишних» средств, установленные Порядком № 1146? | Действие Порядка № 1146 распространяется на возврат плательщикам «лишних» средств по платежам, контроль за взиманием которых возложен на органы ГФСУ. Но из этого правила есть исключения. Действие Порядка № 1146 не распространяется на: — возмещение НДС; — возврат авансов, ошибочно и/или излишне внесенных плательщиками по собственному желанию; — возврат ошибочно и/или излишне внесенных плательщиками средств, уплаченных путем предоставления при таможенном оформлении налогового векселя; — возврат суммы акцизного налога, внесенной в счет погашения налоговых векселей; — выполнение решений судов по бесспорному списанию средств, ошибочно или излишне зачисленных в бюджеты | |

| Какими способами можно вернуть «лишние» средства? | Суммы «лишних» средств могут быть по выбору плательщика перечислены по такому(им) направлению(ям): — на текущий счет плательщика в учреждении банка; — на погашение денежного обязательства (налогового долга) по другим платежам, контроль за взиманием которых возложен на органы ГФС, независимо от вида бюджета; — наличными по чеку в случае отсутствия у плательщика счета в учреждении банка; — наличными со счетов банков в случае отсутствия у плательщика счета в учреждении банка; — почтовым переводом через предприятия почтовой связи; — для последующих расчетов как авансовые платежи (предоплата) или денежный залог. Заметьте: не обязательно всю сумму «лишних» средств перечислять по одному направлению. Плательщик может одновременно выбирать несколько направлений. Причем заметьте: заявление следует подавать в том случае, когда вы хотите погасить за счет переплаты денежные обязательства по другим платежам ( п.п. «б» п. 87.1 НКУ). Переплату в погашение обязательства по тому же платежу должны зачислять автоматически ( п.п. «а» п. 87.1 НКУ). То есть при наличии переплаты и недоплаты одновременно они автоматически «свертываются» (см. консультацию из БЗ, подкатегория 135.04). Исключение — НДС, уплачиваемый с электронного счета строго в соответствии с данными НДС-декларации. НДС-переплата с интегрированной карточки плательщика налогов (ИКПН) при уплате текущих обязательств не учитывается | |

| Можно ли вернуть «лишние» средства «живыми» деньгами при наличии у плательщика непогашенного налогового долга? | При наличии у плательщика налогов налогового долга возврат «лишних» средств на текущий счет такого плательщика налогов в учреждении банка или путем возврата наличными средствами по чеку (при отсутствии у плательщика налогов счета в банке) проводится только после полного погашения такого налогового долга плательщиком. | |

| Другими словами, получить «живые» деньги можно только в том случае, если у вас нет налогового долга. Если же он есть — переплата будет направлена прежде всего на его погашение | ||

| В течение какого срока можно подавать заявление на возврат «лишних» средств? | Заявление на возврат «лишних» средств плательщик может подать в течение 1095 дней со дня возникновения переплаты или ошибочной уплаты денежного обязательства. Указанный срок может быть продлен при наличии обстоятельств, определенных п. 102.6 НКУ. Обратите внимание! Если вы не подадите заявление в течение указанного предельного срока (и не продлите срок в порядке, определенном п. 102.6 НКУ) — ваши «лишние» средства «сгорят». На основании решения руководителя (заместителя руководителя) органа ГФС ошибочно и/или излишне уплаченные суммы платежей, учитываемые в ИКПН более 1095 дней без движения, при условии отсутствия заявления плательщика о возврате таких сумм подлежат списанию ( п.п. 4 п. 2 разд. III Порядка ведения органами ГФСУ оперативного учета налогов и сборов…, утвержденного приказом Минфина от 07.04.2016 г. № 422) | |

| В течение какого периода возможен возврат «лишних» средств ликвидируемому плательщику? | Возврат сумм «лишних» средств ликвидируемому плательщику возможен в период, предшествующий снятию с учета в контролирующих органах. Ведь после госрегистрации прекращения юридического лица происходит закрытие и ИКПН. Соответственно после этого возврат любых «лишних» средств будет невозможным | письмо Межрегионального ГУ ГФС от 03.09.2015 г. № 21445/10/28-10-06-11 |

| Может ли наследник вернуть «лишние» средства, уплату которых осуществил умерший ФЛП? | Наследник умершего физического лица — предпринимателя имеет право обратиться в контролирующий орган с заявлением о возврате «лишних» средств. При условии подачи соответствующих документов, подтверждающих переход прав и обязанностей (наследства) от умершего физического лица (в порядке, предусмотренном | 135.04 БЗ |

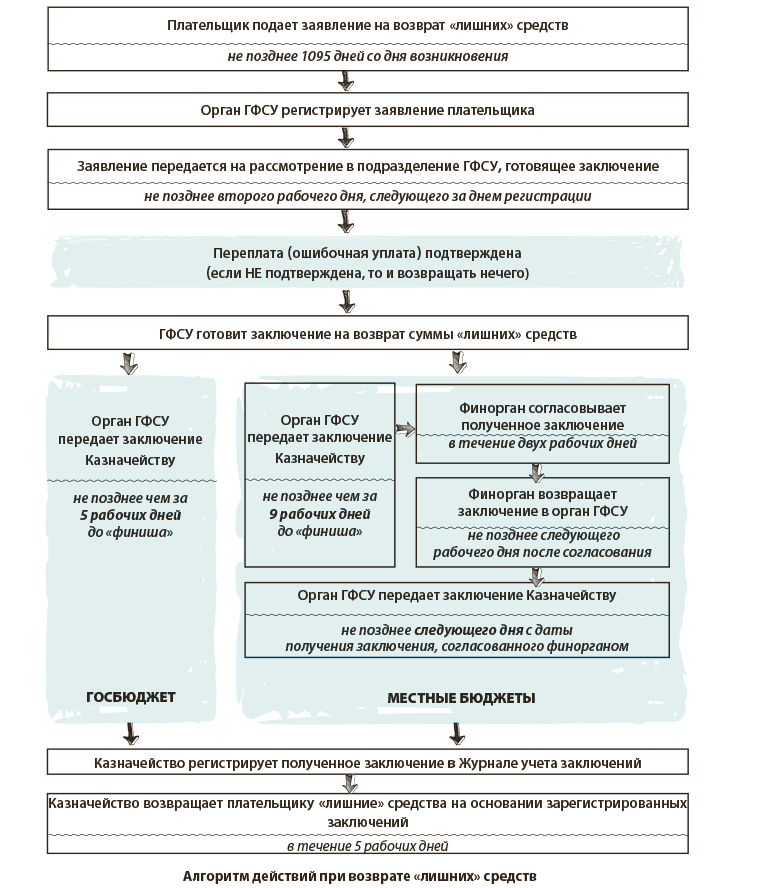

| Какой срок отведен для возврата «лишних» средств? | На все про все для возврата переплаты органу ГФСУ (который готовит заключение) и Казначейству (которое возвращает переплату) предоставляется 20 календарных дней (далее условно назовем последний день этого срока «финишем»). Именно за эти 20 календарных дней орган ГФСУ обязан рассмотреть заявление, составить заключение и передать его Казначейству или местному финансовому органу, или направить плательщику письменный отказ (подробнее см. схему на с. 15) | письмо Миндоходов от 10.06.2013 г. № 4620/6/99-99-22-02-04-15 |

| Несет ли орган ГФСУ ответственность за несвоевременное составление и передачу заключений? | Орган ГФСУ несет ответственность в соответствии с законом за несвоевременность передачи заключения органу Казначейства для выполнения. Среди форм такой ответственности сами налоговики называют служебное расследование (согласно п. 1 Порядка проведения служебного расследования в отношении лиц, уполномоченных на выполнение функций государства или местного самоуправления, утвержденного постановлением КМУ от 13.06.2000 г. № 950). Отметим: в проекте очередной «налоговой реформы» предлагается установить пеню за несвоевременный возврат «лишних» средств плательщику. Что ж, неплохо. Если эта идея действительно станет законом | 135.06 БЗ |

| В течение какого срока орган Казначейства должен вернуть плательщику «лишние» средства? | Орган, осуществляющий казначейское обслуживание бюджетных средств, возвращает «лишние» средства в течение пяти рабочих дней с даты получения заключения от органа ГФСУ. При получении заключения оно регистрируется органом Казначейства в специальном журнале. Возврат средств осуществляется именно на основании полученного Казначейством заключения. Заметьте: эти пять рабочих дней включаются в общий 20-дневный срок, в течение которого плательщику должны вернуть переплату. Если же вам по каким-либо причинам отказали в возврате «лишних» средств, то письменный отказ вам должны отправить не позднее чем за 5 рабочих дней до «финиша» (окончания 20-дневного срока) |

Какой же является собственно процедура возврата «лишних» средств? Что должны делать плательщик, налоговые органы и Казначейство и в какие сроки? Проиллюстрируем это в виде схемы.

Думаем, что теперь механизм возврата «лишних» средств вам в целом понятен. Отдельно скажем только о некоторых случаях, в которых порядок возврата «лишних» средств содержит свои особенности.

Особые случаи

Возврат «лишних» средств по таможенным и другим платежам, уплачиваемым при таможенном оформлении товаров. В этом случае заявление плательщика после регистрации передается непосредственно в структурное подразделение таможни. Именно на это подразделение и возложена подготовка заключения о возврате «лишних» средств по указанным платежам ( абзац второй п. 7 Порядка № 1146). Подробно особенности возврата таможенных платежей прописаны в Порядке, утвержденном приказом ГТСУ от 20.07.2007 г. № 618.

Возврат «лишних» средств в случае, когда они уплачены в местный бюджет в зоне АТО. Как действовать плательщику в случае прекращения деятельности соответствующих местных финансовых органов административно-территориальных единиц Донецкой и Луганской областей? То есть тех населенных пунктов, на территории которых органы государственной власти временно не осуществляют свои полномочия. В таком случае орган ГФСУ передает заключение для согласования соответствующему органу, определенному в соответствии с ч. 1 ст. 672 БКУ. А указанный орган после согласования возвращает заключения органу ГФСУ ( абзацы девятый, десятый п. 8 Порядка № 1146).

Кто же согласно указанной статье БКУ выполняет функции местных органов власти по населенным пунктам из зоны АТО? В части бюджетных полномочий эти функции осуществляются местными государственными администрациями и исполнительными органами городских советов. Основание — решение КМУ, принимаемое на основании обращения соответствующей областной государственной администрации. Если образована военно-гражданская администрация (ВГА) — бюджетные полномочия осуществляет она. Повторим: именно указанный орган должен согласовывать заключения фискалов о возврате «лишних» средств субъектам хозяйствования из зоны АТО.

Кстати, в этом случае орган ГФСУ после согласования заключения с ВГА или другим уполномоченным органом передает его не в территориальный орган Казначейства, так как в зоне АТО органы Казначейства также не работают. Согласованные заключения будут передаваться другому органу Казначейства — тому, на который возложена обязанность по возврату «лишних» средств субъектам хозяйствования из зоны АТО ( п. 14 Порядка № 1146).

Частичный возврат «лишних» средств. Иногда так случается, что фискалы подтверждают переплату не на всю сумму, указанную в заявлении плательщика, а только на часть этой суммы. В этом случае в день отправления заключения в Казначейство орган ГФСУ направляет плательщику письменное уведомление. В таком уведомлении должно содержаться предложение сверить состояние расчетов плательщика по соответствующему платежу ( абзац второй п. 9 Порядка № 1146).

Для проведения сверки по письменному заявлению субъекта хозяйствования ему предоставляется письменный документ в произвольной форме о состоянии расчетов этого плательщика

Такой письменный документ выдается не позднее пятнадцати рабочих дней со дня получения заявления, в котором субъектом хозяйствования указаны платежи и период, по которым осуществляется сверка состояния расчетов с бюджетами, а также начисленные и уплаченные суммы по этим платежам за указанный период (см. консультацию из БЗ, подкатегория 135.04). Причем сверка осуществляется и в том случае, если плательщику отказано в возврате «лишних» средств.

Итак, мы проанализировали общий порядок возврата «лишних» средств. Идем дальше.

Особенности по определенным платежам

В некоторых случаях применение Порядка № 1146 имеет свои особенности. Это вызвано особенностями администрирования и уплаты определенных налогов и прочих платежей.

НДС. По-видимому, наиболее распространенная ситуация. Главная особенность заключается в том, что в случае возврата излишне уплаченных денежных обязательств по НДС такие средства подлежат возврату исключительно на электронный НДС-счет ( п. 43.4 НКУ; п. 26 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569).

Заявление на возврат средств на НДС-счет в произвольной форме также нужно подавать. Но в отличие от других платежей, для возврата излишне уплаченного НДС недостаточно просто подать заявление. Нужно также подать приложение Д4 и определить, какая сумма может быть направлена в счет уплаты налогового долга, а какая — возвращена «живыми» деньгами на текущий счет.

Обратите внимание:

регистрационный лимит при зачислении переплаты на электронный НДС-счет не уменьшается

А вот сумма переплаты, которая попадет на текущий счет, уменьшает сумму лимита. Подробно о возврате НДС и заполнении приложения Д4 читайте в «Налоги и бухгалтерский учет», 2016, № 55, с. 18.

И наконец, помните: на электронный счет можно вернуть только переплату по НДС. Если у вас есть переплата по налогу на прибыль, акцизному налогу и другим платежам — вернуть ее на электронный счет и зачесть в уплату НДС не выйдет (см. письмо ГФСУ от 09.03.2016 г. № 8056/7/99-99-20-03-04-17).

Налог на прибыль. Для плательщиков налога на прибыль является весьма интересным вопрос, как между собой согласовываются переплата текущих налоговых обязательств по налогу на прибыль и уплата авансовых взносов.

Напомним: плательщики, которые в текущем году подают декларации за квартал, полугодие, три квартала и год, в декларации за три квартала 2016 года определяют авансовый взнос по налогу на прибыль в размере 2/9 налога на прибыль, начисленного в этой декларации. Такой авансовый взнос подлежит уплате до 31 декабря 2016 года ( п. 38 подразд. 4 разд. ХХ НКУ, см. также письмо ГФСУ от 18.01.2016 г. № 1626/7/99-99-19-02-02-17 и консультацию в БЗ, подкатегория 102.23.02). Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2016, № 83, с. 5.

Поэтому переплаты по авансовым взносам актуальны прежде всего для этой категории плательщиков. Впрочем, вернуть можно и те авансовые взносы, которые были уплачены в 2015 году. Об этом свидетельствует письмо ГФСУ от 11.02.2016 г. № 2868/6/99-99-19-02-02-15.

Можно ли не уплачивать авансовые взносы «живыми» деньгами в случае наличия переплаты по налоговым обязательствам?

Ранее налоговики были против того, чтобы переплата по налогу на прибыль учитывалась при уплате авансовых взносов. Эту свою позицию они зафиксировали в вопросе 17 ОНК, утвержденной приказом ГНСУ от 21.12.2012 г. № 1171 («Налоги и бухгалтерский учет», 2013, № 12, с. 20). Однако даже в то время некоторым плательщикам удавалось через суд отстоять свое право на зачисление переплаты (см. постановление Харьковского окружного административного суда от 16.07.2013 г. по делу № 820/5162/13-я, оставленное в силе определением Харьковского апелляционного административного суда от 09.09.2013 г., в открытии кассационного производства налоговикам отказано определением ВАСУ от 30.10.2013 г. № К/800/48623/13***). Причем ВАСУ в целом занимал в этом вопросе последовательную позицию (см. также, например, определения ВАСУ от 14.04.2014 г. № К/800/4199/15 или от 20.10.2015 г. № К/800/18014/15****).

*** См. http://www.reyestr.court.gov.ua/Review/32487502, http://www.reyestr.court.gov.ua/Review/33619452 и http://www.reyestr.court.gov.ua/Review/34554040 соответственно.

**** См. http://www.reyestr.court.gov.ua/Review/43735374 и http://www.reyestr.court.gov.ua/Review/52767695 соответственно.

Похоже, судебная практика в известной мере повлияла на позицию налоговиков и охладила их фискальный пыл. После ничем не аргументированного фискального вывода из указанной ОНК налоговики во второй половине 2014 года таки изменили свою позицию. Сначала они признавали, что переплату можно зачесть, но с определенными оговорками. Поэтому в некоторых случаях они настаивали на подаче заявления на зачисление (см. консультацию из БЗ, подкатегория 102.21, утратила силу после 01.01.2015 г.). А в конце 2015 года в одной из консультаций в БЗ, подкатегория 102.21 налоговики признали: если в ИКПН учитывается переплата по налогу на прибыль, то такой плательщик налогов имеет право не уплачивать авансовый взнос в пределах этой суммы. Причем в этой же консультации налоговики отметили: зачисление таких излишне уплаченных денежных обязательств по налогу на прибыль осуществляется в уплату ежемесячных авансовых взносов плательщика в автоматическом режиме (без заявления плательщика). Без каких-либо оговорок.

На данный момент указанная консультация утратила силу (в связи с тем, что с 01.01.2016 г. из разд. ІІІ НКУ исчезли упоминания о ежемесячных авансовых взносах). Но надеемся, аналогичный подход налоговики применят и в случае зачисления переплаты в счет уплаты «нового» авансового взноса.

Дополнительным аргументом в пользу этого должно стать решение Верховного Суда, который как раз в конце 2015 года поставил точку в спорах о зачислении переплат по налогу на прибыль в счет уплаты авансового взноса (см. постановление ВСУ от 08.12.2015 г. по делу № 810/6086/13-а*****).

***** См. http://www.reyestr.court.gov.ua/Review/54688766.

Теперь несколько слов о «дивидендном» авансовом взносе******. Аргументы в пользу того, что «дивидендный» авансовый взнос можно не уплачивать в случае наличия переплаты по налогу на прибыль, — в п. 87.1 НКУ. Этим пунктом предусмотрено, что одним из источников уплаты налоговых обязательств по соответствующему платежу являются излишне уплаченные суммы по этому же платежу. Причем, если исходить из того, что «дивидендный» авансовый взнос — это тот же налог на прибыль, выходит, что переплату должны засчитывать даже без заявления ( п.п. «а» п. 87.1 НКУ).

****** Подробнее об этом авансовом взносе и его уплате в 2016 году читайте в «Налоги и бухгалтерский учет», 2016, № 11, с. 23.

Не так давно в Базе знаний появилась консультация в подкатегории 135.04, которая дает надежду, что указанная логика сработает. В ней налоговики говорят: если по состоянию на дату, когда проведено начисление денежных обязательств, у плательщика учитываются излишне уплаченные суммы по соответствующему платежу, то такие начисленные денежные обязательства в автоматическом режиме погашаются за счет имеющейся переплаты.

Но пока налоговики отрицают возможность автоматического зачета переплаты налога на прибыль и «дивидендного» авансового взноса (см. «Вестник. Право знать все о налогах и сборах», 2015, № 47, с. 16). Главный аргумент — налог на прибыль и «дивидендный» авансовый взнос уплачиваются по разным кодам видов уплаты (101 и 125 соответственно). Поэтому, похоже, придется все-таки подавать заявление.

А вот в счет других платежей сумма «дивидендного» авансового взноса не засчитывается

И вернуть эту сумму плательщик тоже не может (см. консультацию из БЗ, подкатегория 102.09).

Рентная плата за пользование недрами. В результате специфичности этого вида рентной платы проблема является не такой распространенной, как с налогом на прибыль. Но по своей сути она также связана с особенностями уплаты рентной платы. А точнее, с теми особенностями, которые действовали до 01.01.2016 г.

Напомним: в 2015 году плательщики «недроплаты» уплачивали ее авансовыми взносами. Размер таких авансовых взносов состоял из 1/3 суммы налоговых обязательств по рентной плате, определенной в декларации за предыдущий налоговый (отчетный) период (бывший п. 257.4 НКУ).

Теперь п. 257.4 из НКУ исключен. В текущем году «рентные» авансовые взносы больше не уплачиваются (см. письмо ГФСУ от 22.01.2016 г. № 2038/7/99-99-15-04-02-17, а также консультацию в БЗ, подкатегория 130.05). Но что делать тем плательщикам, которые поступили по старой привычке? Другими словами, уплатили авансовые взносы за 2016 год, хотя этого не нужно было делать?

Налоговики отмечают, что у таких плательщиков есть право вернуть переплату по «недроплате» в общем порядке, определенном ст. 43 НКУ (см. письмо ГФСУ от 22.01.2016 г. № 1203/6/99-99-15-04-01-15). То есть подать заявление в течение 1095 дней с даты, когда возникла переплата, и указать в таком заявлении, на что должна быть направлена сумма такой переплаты. Ну и, естественно, если у плательщика есть налоговый долг, переплата будет направлена прежде всего на его погашение.

Переплата и сам «штраф» ( п. 50.1 НКУ). Известно, что плательщик, который недоплатил налоговое обязательство в определенный срок, но впоследствии сам исправил свою ошибку через уточняющий расчет, уплачивает сумму недоплаты, а также сумму штрафа в размере 3 или 5 % от суммы недоплаты ( п. 50.1 НКУ).

Возникает вопрос: а если у плательщика, допустившего такую недоплату, в ИКПН учитывается более ранняя переплата, которая «перекрывает» указанную недоплату и сумму самого «штрафа»? По нашему мнению,

если сумма переплаты полностью «перекрывает» как сумму более поздней недоплаты, так и сумму самого «штрафа», вполне можно обойтись без уплаты «самоштрафа» «живыми» деньгами

Такие надежды дает в том числе и вышеуказанная консультация из БЗ, подкатегория 135.04, которая обещает автоматическое списание имеющейся переплаты для погашения обязательств плательщика. В том числе и сумму «самоштрафа».

Ведь контроль за взиманием «самоштрафов» согласно п. 50.1 НКУ также возложен на органы ГФСУ ( п.п. 2 п. 6 Порядка № 1146). Соответственно, можно зачесть переплату по налогу в счет уплаты «самоштрафа». Нужно ли для этого подавать заявление о соответствующем направлении переплаты согласно описанной выше процедуре? По нашему мнению, нет. Ведь суммы «самоштрафа» и других штрафов уплачиваются по кодам бюджетной классификации, по которым осуществляется зачисление соответствующих налогов и сборов (см. консультацию из БЗ, подкатегория 135.04). А следовательно, переплата должна быть зачтена в счет уплаты «самоштрафа» и без заявления.

«Деньги давай!»: возможно ли это?

В заключение рассмотрим ситуацию, которая является весьма злободневной в практике «общения» с налоговиками для тех плательщиков, которые хотят вернуть переплату именно «живыми» деньгами. Причем хотят полностью законно — не имея при этом никакого налогового долга и даже текущих недоплат.

Тем не менее на практике налоговики порой неохотно принимают заявления на возврат переплаты на текущий счет ( п.п. 1 п. 6 Порядка № 1146). Они рекомендуют направить указанную переплату в счет погашения будущих денежных обязательств (т. е. фактически отозвать заявление). Или же ссылаются на необходимость согласовывать возврат «лишних» средств с областным руководством налогового органа. Более того, возврат «лишних» средств на сумму свыше 50000 грн. происходит по предварительному информированию Департамента мониторинга доходов и учетно-отчетных систем (п. 4.13 приказа ГФСУ от 12.07.2016 г. № 620).

Поэтому будьте готовы, что вас будут уговаривать, чтобы вы не заявляли возврат «лишних» средств. Конечно, можно и согласиться на такие «уговаривания». Но бывают ситуации, когда едва ли не каждая гривня оборотных средств является важной и нужны именно «живые» деньги. Что же делать в этом случае? Фактически путь остается только один — суд.

Как свидетельствует анализ свежей судебной практики, обращения в суд по большей части помогают вернуть переплату. В частности, ВАСУ соглашается с плательщиками и не учитывает, например, приказы налоговых органов об «индикативных доходах», которыми фискалы любят оправдывать задержки с передачей заключений на возврат «лишних» средств в Казначейство (см., например, определение ВАСУ от 07.07.2015 г. № К/800/41478/14 или от 07.07.2015 г. № К/800/46882/14*******).

******* См.: http://www.reyestr.court.gov.ua/Review/46546287 и http://www.reyestr.court.gov.ua/Review/46642766 соответственно.

Как видите, тема возврата «лишних» средств является многогранной. Но думаем, что главные принципы ее функционирования и последовательность ваших действий вам понятны. Так что смело беритесь за дело!

выводы

- Чтобы вернуть «лишние» средства, плательщик должен обратиться с заявлением в орган ГФСУ по месту администрирования платежа. Подать заявление следует не позднее 1095 дней со дня возникновения переплаты. После истечения этого срока «лишние» средства «сгорят».

- Возврат «лишних» средств осуществляет орган Госказначейства на основании заключения налоговиков, подготовленного по заявлению плательщика.

- Если налоговики медлят с передачей Казначейству заключений на возврат «лишних» средств — те плательщики, которым нужны «живые» деньги, могут обращаться в суд. Судебная практика является в целом благосклонной к плательщикам.