* Отчет об использовании доходов (прибылей) неприбыльной организации утвержден приказом Минфина Украины от 17.06.2016 г. № 553, вступил в силу 02.08.2016 г.

налоговая отчетность

Сперва напомним, что серьезные изменения произошли для «неприбыльщиков» еще прошлым летом, со вступлением в силу Закона Украины от 17.07.2015 г. № 652-VIII (подробнее см. «Налоги и бухгалтерский учет», 2015, № 68-69, с. 12). Именно тогда было узаконено: неприбыльные организации (далее — НПО) — априори неплательщики налога на прибыль** ( п. 133.4 НКУ). Поэтому декларацию по налогу на прибыль они не подают. У них своя отчетность — «неприбыльный» Отчет (см. п. 46.2 НКУ). И ожидалось, что само собой «под» эти изменения заодно обновят и НПО-отчетность. Но с этим затянули.

** Но лишь те, которые ничего не нарушают, т. е. используют доходы на самосодержание и финансирование видов деятельности, определенных в их уставе.

В итоге за 2015 год «неприбыльщики» отчитывались по старинке — Отчетом, утвержденным приказом Миндоходов от 27.01.2014 г. № 85 ( письмо ГФСУ от 04.01.2016 г. № 102/7/99-99-19-02-01-17). И только этим летом ему на смену, наконец, пришел новый «неприбыльный» Отчет. Но, правда, «одинокий» — без порядка заполнения. Так что отчасти этот пробел налоговикам пришлось восполнять в письме № 33649***. Ну что ж, дальше все внимание ему.

*** Письмо ГФСУ от 17.10.2016 г. № 33649/7/99-99-15-02-01-17.

Причем условимся, что вначале поговорим о «послушных» НПО (которые отвечают НПО-требованиям из п.п. 133.4.1 НКУ и их не нарушают) и выясним, как отчитываться им. Ну а затем посмотрим, что же ожидает нарушителей.

«Неприбыльный» Отчет — подаем за год

О сроках подачи «неприбыльной» отчетности в п. 46.2 НКУ говорится вот что. НПО подают «неприбыльный» Отчет в сроки, установленные для подачи декларации по налогу на прибыль. Однако всем известно, что периодами по прибыли могут быть «год» или «квартал». В письме № 33649 контролеры уточнили, что

для «неприбыльных» отчетным периодом остается календарный год

То есть НПО, не нарушавшие требований НКУ, подают «неприбыльный» Отчет за базовый налоговый (отчетный) период — календарный год в течение 60 календарных дней, следующих за последним календарным днем отчетного (налогового) года. А вот ежеквартально — за I квартал, полугодие, 3 квартала — «неприбыльный» Отчет подавать не нужно. В таком же духе можно встретить консультацию и в подкатегории 102.04 БЗ. Приятно, что наши отчетно-«годовые» предположения для «неприбыльных» в этом плане подтвердились (подробнее см. «Налоги и бухгалтерский учет», 2016, № 33, с. 21).

Теперь по поводу того, должны ли НПО вместе с «неприбыльным» Отчетом подавать и финотчетность.

Финотчетность к Отчету — по желанию

Все дело в том, что НКУ, по правде говоря, не требует от НПО подавать налоговикам с Отчетом еще и финотчетность. Эта обязанность закреплена в п. 46.2 НКУ только для плательщиков налога на прибыль. К тому же сами контролеры неоднократно раньше разъясняли, что финотчетность вместе с «неприбыльным» Отчетом подавать не нужно ( письмо ГУ ГФС в Запорожской области от 04.02.2016 г. № 391/10/08-01-15-02-11; подкатегория 102.04 БЗ; «Вестник. Право знать все о налогах и сборах», 2016, № 7, с. 40; № 11, с. 24).

Теперь их разъяснения на этот счет «смягчились». В письме № 33649 налоговики ушли от жесткого «не нужно» и сообщили:

финансовую отчетность вместе с «неприбыльным» Отчетом НПО могут подавать по желанию

Тогда, если вместе с «неприбыльным» Отчетом подают финансовую отчетность, проставляют отметку «+» в специальном поле его заключительной части (см. сноску 6 к Отчету). Примечательно, что там можно отметить любую финотчетность: как обычную, так и сокращенную. Хотя на самом деле финотчетную жизнь «неприбыльщикам» еще с прошлого года также пытались упростить. И на сегодня для НПО установлена сокращенная (!) по показателям финансовая отчетность в составе Баланса и Отчета о финрезультатах ( ч. 3 ст. 11 Закона Украины «О бухгалтерском учете и финансовой отчетности» от 16.07.99 г. № 996-ХIV). Поэтому они, строго говоря, могут составлять:

— финансовый отчет СМП (субъекта малого предпринимательства) (в составе ф. № 1-м «Баланс», ф. № 2-м «Отчет о финансовых результатах») либо

— упрощенный финансовый отчет СМП (в составе ф. № 1-мс «Баланс», ф. № 2-мс «Отчет о финансовых результатах»).

Так что фактически для НПО важны в конце Отчета лишь два последних «финотчетных» поля (из них отметкой выбираем нужное).

В общем, подавать или не подавать налоговикам вместе с годовым «неприбыльным» Отчетом еще и финотчетность, НПО решает для себя самостоятельно. Тогда как органам статистики финотчетность (квартальную/годовую) НПО подают в общем порядке (подробнее об этом см. «Налоги и бухгалтерский учет», 2016, № 33, с. 21).

Теперь присмотримся к самой форме обновленного Отчета.

Упрощение формы

Новый «неприбыльный» Отчет все так же составляют в гривнях. Причем структура его, в целом, сохранилась прежней (см. таблицу).

Состав «неприбыльной» отчетности

| «Неприбыльный» ОТЧЕТ: | ||||

| Основная часть | часть I | доходы: | стр. 1 | с расшифровкой (по видам доходов) в стр. 1.1 — 1.16 |

| расходы: | стр. 2 | с расшифровкой (по видам расходов) в стр. 2.1 — 2.6.3 | ||

| часть II | стр. 3 — 6 | в них НПО-нарушители выводят сумму налоговых обязательств по налогу на прибыль | ||

| Исправление ошибок | стр. 7 — 10 | заполняют в случае исправления ошибок | ||

| ПРИЛОЖЕНИЯ к «неприбыльному» ОТЧЕТУ: | ||||

| Приложение ГД | к стр. 1.15.2 ГД, 2.6.2 ГД и 3.1 ГД (подается при осуществлении операций с гуманитарной помощью) | |||

| Приложение ВП | к стр. 7 — 9 «неприбыльного» Отчета (подается, если ошибки исправляются в текущем «неприбыльном» Отчете, т. е. способом исправления «в текущей отчетности» из п.п. «б» п. 50.1 НКУ); как правило, с помощью приложения ВП исправляют ошибки, связанные с исчислением налогового обязательства (т. е. допущенные в части II «неприбыльного» Отчета, письмо № 33649*) | |||

| * А вот ошибки в части I Отчета (не приводящие к увеличению налоговых обязательств по налогу на прибыль) НПО может исправить через уточняющий Отчет (т.е. способом исправления «через уточняющий расчет» — самостоятельный документ из п.п. «а» п. 50.1 НКУ), либо переподав Отчет с отметкой «звітний новий» (если ошибки обнаружили в уже поданном Отчете, но еще не истек предельный срок его подачи). При исправлении таких ошибок в уточняющем Отчете указывают правильные показатели, т.е. уже с учетом уточнений, а стр. 7 — 10 уточняющего Отчета (или «звітного нового» Отчета) не заполняют (консультация в подкатегории 102.04 БЗ). | ||||

То есть сам Отчет все так же состоит из 3 частей: — часть I — пожалуй, основная для неприбыльных организаций. Так, если НПО ничего не нарушает и, скажем, не исправляет «старые» ошибки, то зачастую будет заполнять в Отчете только часть I;

— часть II — предназначена для НПО-нарушителей (которые рассчитывают тут налог на прибыль). Тогда как «послушные» НПО (которые соблюдают НПО-условия из п. 133.4 НКУ), как отмечалось, эту часть не заполняют;

— заключительный блок для исправления ошибок. Ну а особенно приятно, что

часть I в «неприбыльном» Отчете весомо упростили

Как? В отличие от старого Отчета, ее унифицировали: сгруппировали здесь все виды полученных доходов НПО без их разграничения по отдельным признакам неприбыльности. Поэтому теперь абсолютно все «неприбыльщики» (независимо от вида) будут показывать свои доходы в стр. 1 с их расшифровкой в стр. 1.1 — 1.16 (в зависимости от своей деятельности). Так что теперь с заполнением Отчета дела должны обстоять попроще.

Ну и еще один момент, касающийся собственно отражения в Отчете доходов и расходов. В письме № 33649 говорится: сведения, приведенные в Отчете, должны основываться на данных бухучета. В связи с этим, пожалуй, стоит вспомнить консультацию из подкатегории 102.04 БЗ (касающуюся, правда, «старого» Отчета, но думаем, что в этом плане вряд ли что изменится). В ней на вопрос о том, как формируются доходы и расходы у неприбыльных организаций, контролеры разъясняли:

доходы и расходы в «неприбыльном» Отчете формируются на основании первичных документов, составленных по правилам бухучета

Причем в другой консультации из той же подкатегории подчеркивалось: расходы формируются по правилам бухучета, т. е. в момент их возникновения, независимо от даты уплаты средств. Так что, похоже, налоговики здесь выступают за полную привязку к бухучету и отражение доходов и расходов НПО в Отчете по бухучетным правилам, т. е. «по начислению». А вот движение денег (и отражение доходов и расходов «по деньгам»), как было когда-то в давние времена, — не в счет. Возьмите это на заметку, составляя «неприбыльный» Отчет.

Ну а теперь о менее приятном — о нарушителях.

НПО-нарушители

Напомним, что для пребывания в рядах «неприбыльщиков» (помимо организационных требований: (1) создания и регистрации в соответствии с «неприбыльным» законодательством, (2) внесения в Реестр неприбыльных учреждений и организаций****, (3) порядка с учредительными документами, непременно предусматривающими передачу активов неприбыльным организациям или в зачисление доходов в бюджет при ликвидации неприбыльной организации, что, правда, не касается ОСМД) еще

**** Подробнее о «неприбыльном» Реестре см. «Налоги и бухгалтерский учет», 2016, № 61, с. 7.

НПО должны помнить о правильном — целевом (!) — использовании своих доходов

То есть учитывать, что:

— полученные доходы НПО может использовать исключительно (!) на свое содержание и финансирование целей, задач и направлений деятельности, определенных в уставных документах ( п.п. 133.4.2 НКУ);

— гуманитарную помощь (в случае поступления) следует распределять строго по целевому назначению ( Закон Украины «О гуманитарной помощи» от 22.10.99 г. № 1192-XIV, письмо № 33649);

— запрещено распределять полученные доходы среди учредителей (участников), членов организации, работников (кроме оплаты их труда и начисления ЕСВ), членов органов управления и других связанных с ними лиц ( п.п. 133.4.1 НКУ).

Иначе если эти «целевые» условия (какие-то из них) не соблюдаются (нарушаются), то НПО накажут: лишат неприбыльного статуса и переведут в плательщики налога на прибыль. Причем в таком случае

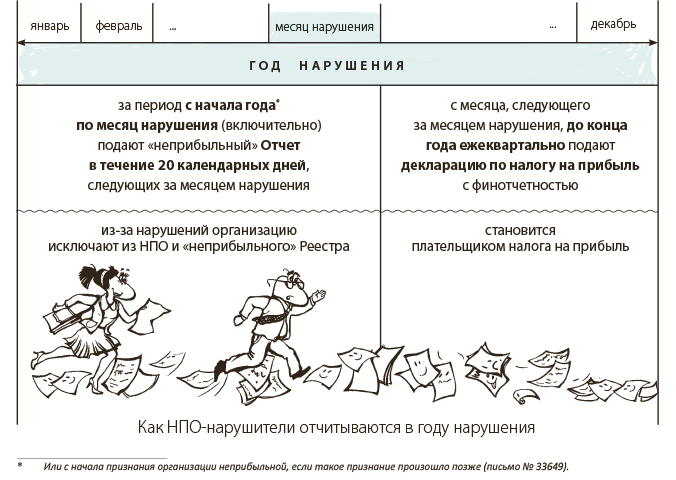

из-за нарушений НПО должна будет подать Отчет «досрочно», не дожидаясь конца года

И «пограничным» здесь окажется месяц нарушения. Поскольку НПО тогда придется ( п.п. 133.4.3 НКУ):

— за период с начала года по месяц нарушения (включительно) в сроки, установленные для месячного (!) периода, подать Отчет (в котором рассчитать налог на прибыль с суммы нецелевого использования средств). К счастью, налог на прибыль в этом случае рассчитывают только (!) исходя из суммы нецелевого использования средств, а дальше

— со следующего месяца до конца года нарушения ежеквартально подавать декларацию по налогу на прибыль с финотчетностью (см. рисунок):

Ну а со следующего отчетного (налогового) года организация подает декларацию по налогу на прибыль с финотчетностью в общем порядке (как полноценный плательщик налога на прибыль по правилам ст. 46, 49, 57, 137 НКУ).

Учтите, что в последнем «неприбыльном» Отчете в таком случае, помимо всего прочего:

— в поле 2 заглавной части указывают месяц нарушения — это новое поле, которое появилось в «неприбыльной» отчетности как раз для нарушителей (см. сноску 1 к Отчету*****);

***** Правда, вопросы вызывает сноска 2. Ведь из нее создается впечатление, что после нарушения до конца года нужно продолжать подавать ежеквартальные Отчеты (хотя на самом деле до конца года нарушения следует ежеквартально подавать декларацию по налогу на прибыль, о чем, кстати, говорится и в НКУ, и в самом письме № 33649). Так что, скорее всего, это оплошность разработчиков, и квартальные периоды (I квартал, полугодие, 3 квартала) в шапке Отчета просто лишние.

— в общем порядке за такой последний «неприбыльный» период заполняют часть I Отчета ( письмо № 33649);

— заполняют часть II Отчета, где отражают: сумму средств, использованных не по целевому назначению (стр. 3), в том числе гуманитарной помощи (стр. 3.1) и/или сумму доходов (их часть), которые были распределены между учредителями, участниками и т. п. (стр. 4), а также самостоятельно рассчитывают с них налог на прибыль (по ставке 18 %). По-видимому, уплатить такой налог придется также в сроки, установленные для месячного периода, т. е. в течение 10 календарных дней, следующих за 20-дневным сроком, отведенным на подачу последнего Отчета ( п. 57.1 НКУ).

Причем всю ситуацию с нарушениями наглядно иллюстрирует пример письма № 33649. Так, если нарушение приключилось в августе, то НПО является «неприбыльной» включительно по август. А начиная с сентября, она уже становится плательщиком налога на прибыль.

В связи с этим НПО должна:

— подать последний «неприбыльный» Отчет (с января по август включительно) не позже 20 сентября. При этом в поле 2 его заглавной части сделать отметку «08» (о номере месяца нарушения — августе);

— а дальше до конца года ежеквартально подавать декларации по налогу на прибыль вместе с финотчетностью, т. е. соответственно: декларацию по налогу за 3 квартала (в которой отразить только (!) данные сентября) вместе с финотчетностью за 9 месяцев, ну а потом декларацию за год (где отразить только (!) данные сентября — декабря) вместе с финотчетностью за год.

Так что учтите: за «неприбыльные» нарушения ждет расплата прибылью и переводом в «прибыльщики». Поэтому будьте все же аккуратны.

выводы

- Для НПО отчетным периодом остается год. При этом за 2016-й НПО будут подавать «неприбыльный» Отчет по новой форме (утвержденной приказом Минфина от 17.06.2016 г. № 553). В нем ощутимо упростили часть I.

- Вместе с годовым «неприбыльным» Отчетом НПО могут по желанию подавать налоговикам и годовую финотчетность. А вот статистике финотчетность НПО подают в общем порядке.

- За нецелевое использование доходов или их распределение между учредителями, участниками и пр. НПО лишат неприбыльного статуса и с месяца, следующего за месяцем нарушения, переведут в плательщики налога на прибыль.

- В случае нарушений последний «неприбыльный» Отчет НПО подает за период с начала года по месяц нарушения (включительно). Дальше до конца года нарушения организация (уже как плательщик налога на прибыль) ежеквартально подает декларацию по налогу на прибыль вместе с финотчетностью.