* Звіт про використання доходів (прибутків) неприбуткової організації затверджено наказом Мінфіну України від 17.06.2016 р. № 553, набув чинності 02.08.2016 р.

податкова звітність

Спершу нагадаємо, що серйозні зміни сталися для «неприбутківців» ще минулого літа, з набуттям чинності Законом України від 17.07.2015 р. № 652-VIII (детальніше див. «Податки та бухгалтерський облік», 2015, № 68-69, с. 12). Саме тоді було узаконено: неприбуткові організації (далі — НПО) — апріорі неплатники податку на прибуток** ( п. 133.4 ПКУ). Тому декларацію з податку на прибуток вони не подають. У них своя звітність — «неприбутковий» Звіт (див. п. 46.2 ПКУ). Й очікувалося, що «під» ці зміни заразом оновлять і НПО-звітність. Але з цим затягнули.

** Але тільки ті, які нічого не порушують, тобто використовують доходи на самоутримання та фінансування видів діяльності, визначених у їх статуті.

У результаті, за 2015 рік неприбутківці звітували, як і раніше, — Звітом, затвердженим наказом Міндоходів від 27.01.2014 р. № 85 (лист ДФСУ від 04.01.2016 р. № 102/7/99-99-19-02-01-17). І тільки цього літа йому на зміну, нарешті, прийшов новий «неприбутковий» Звіт. Щоправда, вже «самотній» — без порядку заповнення. Отже, частково це упущення податківцям довелося виправляти в листі № 33649***. Ну що ж, далі вся увага йому.

*** Лист ДФСУ від 17.10.2016 р. № 33649/7/99-99-15-02-01-17.

Причому домовимося, що спочатку поговоримо про «слухняні» НПО (які відповідають НПО- вимогам з п.п. 133.4.1 ПКУ і їх не порушують) і з’ясуємо, як звітувати їм. Ну а потім поглянемо, що ж чекає порушників.

«Неприбутковий» Звіт — подаємо за рік

Про строки подання «неприбуткової» звітності в п. 46.2 ПКУ зазначається ось що. НПО подають «неприбутковий» Звіт у строки, установлені для подання декларації з податку на прибуток. Проте всім відомо, що періодами з прибутку можуть бути «рік» або «квартал». У листі № 33649 контролери уточнили, що

для «неприбуткових» звітним періодом залишається календарний рік

Тобто НПО, що не порушували вимог ПКУ, подають «неприбутковий» Звіт за базовий податковий (звітний) період — календарний рік протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року. А ось щокварталу — за I квартал, півріччя, 3 квартали — «неприбутковий» Звіт подавати не потрібно. У такому самому дусі можна зустріти консультацію і в підкатегорії 102.04 БЗ. Приємно, що наші звітно-«річні» припущення для «неприбуткових» у цьому плані підтвердилися (детальніше див. «Податки та бухгалтерський облік», 2016, № 33, с. 21).

Тепер з приводу того, чи повинні НПО разом з «неприбутковим» Звітом подавати і фінзвітність.

Фінзвітність до Звіту — за бажанням

Річ у тім, що ПКУ, чесно кажучи, не вимагає від НПО подавати податківцям зі Звітом ще й фінзвітність. Цей обов’язок закріплено в п. 46.2 ПКУ тільки для платників податку на прибуток. До того ж, самі контролери неодноразово раніше роз’яснювали, що фінзвітність разом із «неприбутковим» Звітом подавати не потрібно (лист ГУ ДФС у Запорізькій області від 04.02.2016 р. № 391/10/08-01-15-02-11; підкатегорія 102.04 БЗ; «Вісник. Право знати все про податки та збори», 2016, № 7, с. 40; № 11, с. 24).

Тепер їх роз’яснення з цього приводу «пом’якшали». У листі № 33649 податківці пішли від жорсткого «не потрібно» і повідомили:

фінансову звітність разом із «неприбутковим» Звітом НПО можуть подавати за бажанням

Тоді, якщо разом з «неприбутковим» Звітом подають фінансову звітність, проставляють відмітку «+» у спеціальному полі його заключної частини (див. виноску 6 до Звіту). Примітно, що там можна позначити будь-яку фінзвітність: як звичайну, так і скорочену. Хоча насправді фінзвітне життя «неприбутківців» ще з минулого року також намагалися спростити. І на сьогодні для НПО встановлено скорочену (!) за показниками фінансову звітність у складі Балансу і Звіту про фінрезультати ( ч. 3 ст. 11 Закону України «Про бухгалтерський облік та фінансову звітність» від 16.07.99 р. № 996-ХIV). Тому вони, чітко кажучи, можуть складати:

— фінансовий звіт СМП (суб’єкта малого підприємництва) (у складі ф. № 1-м «Баланс», ф. № 2-м «Звіт про фінансові результати») або

— спрощений фінансовий звіт СМП (у складі ф. № 1-мс «Баланс», ф. № 2-мс «Звіт про фінансові результати»).

Отже, для НПО фактично важливі в кінці Звіту тільки два останні «фінзвітні» поля (з них відміткою обираємо потрібне).

Отже, подавати чи не подавати податківцям разом з річним «неприбутковим» Звітом ще й фінзвітність, НПО вирішує для себе самостійно. Тоді як органам статистики фінзвітність (квартальну/річну) НПО подають у загальному порядку (детальніше про це див. «Податки та бухгалтерський облік», 2016, № 33, с. 21).

Тепер придивимося до самої форми оновленого Звіту.

Спрощення форми

Новий «неприбутковий» Звіт так само складають у гривнях. Причому структура його, в цілому, збереглася колишньою (див. табл.).

Склад «неприбуткової» звітності

| «Неприбутковий» ЗВІТ: | ||||

| Основна частина | частина I | доходи: | ряд. 1 | з розшифровкою (за видами доходів) у ряд. 1.1 — 1.16 |

| витрати: | ряд. 2 | з розшифровкою (за видами витрат) у ряд. 2.1 — 2.6.3 | ||

| частина II | ряд. 3 — 6 | у них НПО-порушники виводять суму податкових зобов’язань з податку на прибуток | ||

| Виправлення помилок | ряд. 7 — 10 | заповнюють у разі виправлення помилок | ||

| ДОДАТКИ до «неприбуткового» ЗВІТУ: | ||||

| Додаток ГД | до ряд. 1.15.2 ГД, 2.6.2 ГД і 3.1 ГД (подається при здійсненні операцій з гуманітарною допомогою) | |||

| Додаток ВП | до ряд. 7 — 9 «неприбуткового» Звіту (подається, якщо помилки виправляються в поточному «неприбутковому» Звіті, тобто способом виправлення «в поточній звітності» з п.п. «б» п. 50.1 ПКУ); як правило, за допомогою додатка ВП виправляють помилки, пов’язані з обчисленням податкового зобов’язання (тобто допущені в частини II «неприбуткового» Звіту, лист № 33649*) | |||

| * А ось помилки в частині I Звіту (що не призводять до збільшення податкових зобов’язань з податку на прибуток) НПО може виправити через уточнюючий Звіт (тобто способом виправлення «через уточнюючий розрахунок» — самостійний документ з п.п. «а» п. 50.1 ПКУ), або переподавши Звіт з відміткою «звітний новий» (якщо помилки виявили в уже поданому Звіті, але ще не минув граничний строк його подання). При виправленні таких помилок в уточнюючому Звіті зазначають правильні показники, тобто вже з урахуванням уточнень, а ряд. 7 — 10 уточнюючого Звіту (або «звітного нового» Звіту) не заповнюють (консультація в підкатегорії 102.04 БЗ). | ||||

Тобто сам Звіт так само складається з 3 частин:

— частина I — мабуть, основна для неприбуткових організацій. Так, якщо НПО нічого не порушує і, скажімо, не виправляє «старі» помилки, то зазвичай заповнюватиме у Звіті тільки частину I;

— частина II — призначена для НПО-порушників (які розраховують тут податок на прибуток). Тоді як «слухняні» НПО (які дотримують НПО-умови з п. 133.4 ПКУ), як наголошувалося, цю частину не заповнюють;

— завершальний блок для виправлення помилок. Ну а особливо приємно, що

частину I у «неприбутковому» Звіті значно спростили

Як? На відміну від старого Звіту, її уніфікували: згрупували тут усі види отриманих доходів НПО без їх розмежування за окремими ознаками неприбутковості. Тому тепер абсолютно всі «неприбутківці» (незалежно від виду) показуватимуть свої доходи в ряд. 1 з їх розшифровкою в ряд. 1.1 — 1.16 (залежно від напряму своєї діяльності). Тож із заповненням Звіту ситуація тепер має спроститися.

Ну і ще один момент, що стосується власне відображення у Звіті доходів і витрат. У листі № 33649 зазначено: відомості, наведені у Звіті, повинні ґрунтуватися на даних бухобліку. У зв’язку з цим, мабуть, варто пригадати консультацію з підкатегорії 102.04 БЗ (що стосується, щоправда, «старого» Звіту, але, думаємо, що в цьому плані навряд чи що зміниться). У ній на запитання про те, як формуються доходи та витрати в неприбуткових організацій, контролери роз’яснювали:

доходи і витрати в «неприбутковому» Звіті формуються на підставі первинних документів, складених за правилами бухобліку

Причому в іншій консультації з тієї самої підкатегорії підкреслювалося: витрати формуються за правилами бухобліку, тобто в момент їх виникнення, незалежно від дати сплати коштів. Отже, схоже, податківці тут виступають за повну прив’язку до бухобліку і відображення доходів і витрат НПО у Звіті за бухобліковими правилами, тобто «за нарахуванням». А ось рух грошей (і відображення доходів і витрат «за грошима»), як було колись у давнину, — не враховується. Візьміть це на замітку, складаючи «неприбутковий» Звіт.

Ну а тепер про менш приємне — про порушників.

НПО-порушники

Нагадаємо, що для перебування серед лав «неприбутківців» (крім організаційних вимог: (1) створення та реєстрації відповідно до «неприбуткового» законодавства, (2) унесення до Реєстру неприбуткових установ та організацій****, (3) порядку у засновницьких документах, що неодмінно повинні передбачати передачу активів неприбутковим організаціям або в зарахування доходів до бюджету при ліквідації неприбуткової організації, що, правда, не стосується ОСББ) ще

**** Детальніше про «неприбутковий» Реєстр див. «Податки та бухгалтерський облік», 2016, № 61, с. 7.

НПО повинні пам’ятати про правильне — цільове (!) — використання своїх доходів

Тобто враховувати, що:

— отримані доходи НПО може використовувати виключно (!) на своє утримання та фінансування цілей, завдань і напрямів діяльності, визначених у статутних документах ( п.п. 133.4.2 ПКУ);

— гуманітарну допомогу (у разі надходження) слід розподіляти чітко за цільовим призначенням (Закон України «Про гуманітарну допомогу» від 22.10.99 р. № 1192-XIV, лист № 33649);

— заборонено розподіляти отримані доходи серед засновників (учасників), членів організації, працівників (крім оплати їх праці та нарахування ЄСВ), членів органів управління та інших пов’язаних з ними осіб ( п.п. 133.4.1 ПКУ).

Інакше якщо ці «цільові» умови (якісь із них) не дотримуються (порушуються), то НПО покарають: позбавлять неприбуткового статусу і переведуть у платники податку на прибуток. Причому в такому разі

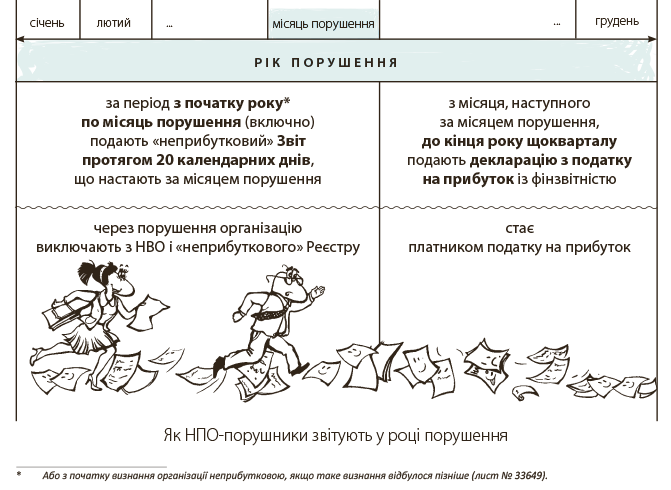

через порушення НПО повинна буде подати Звіт «достроково», не чекаючи кінця року

І «межовим» тут виявиться місяць порушення. Оскільки НПО тоді доведеться ( п.п. 133.4.3 ПКУ):

— за період з початку року по місяць порушення (включно) у строки, встановлені для місячного (!) періоду, подати Звіт (у якому розрахувати податок на прибуток із суми нецільового використання коштів). На щастя, податок на прибуток у цьому випадку розраховують тільки (!) виходячи із суми нецільового використання коштів, а далі

— з наступного місяця до кінця року порушення щокварталу подавати декларацію з податку на прибуток з фінзвітністю (див. рис.):

Ну а з наступного звітного (податкового) року організація подає декларацію з податку на прибуток із фінзвітністю в загальному порядку (як повноцінний платник податку на прибуток за правилами ст. 46, 49, 57, 137 ПКУ).

Зауважте, що в такому разі в останньому «неприбутковому» Звіті, крім усього іншого:

— у полі 2 заголовної частини зазначають місяць порушення — це нове поле, що з’явилося в «неприбутковій» звітності якраз для порушників (див. виноску 1 до Звіту*****);

***** Щоправда, запитання викликає виноска 2. Адже з неї створюється враження, що після порушення до кінця року потрібно продовжувати подавати щоквартальні Звіти (хоча, насправді, до кінця року порушення слід щокварталу подавати декларацію з податку на прибуток, про що, до речі, йдеться і в ПКУ, і в самому листі № 33649). Отже, швидше за все, це помилка розробників, і квартальні періоди (I квартал, півріччя, 3 квартали) в шапці Звіту просто зайві.

— у загальному порядку за такий останній «неприбутковий» період заповнюють частину I Звіту (лист № 33649);

— заповнюють частину II Звіту, де відображають: суму коштів, використаних не за цільовим призначенням (ряд. 3), у тому числі гуманітарної допомоги (ряд. 3.1) та/або суму доходів (їх частину), що були розподілені між засновниками, учасниками тощо (ряд. 4), а також самостійно розраховують з них податок на прибуток (за ставкою 18 %). Очевидно, сплатити такий податок доведеться також у строки, установлені для місячного періоду, тобто протягом 10 календарних днів, що настають за 20-денним строком, відведеним на подання останнього Звіту ( п. 57.1 ПКУ).

Причому всю ситуацію з порушеннями наочно ілюструє приклад листа № 33649. Так, якщо порушення трапилося в серпні, то НПО є «неприбутковою» включно по серпень. А починаючи з вересня, вона вже стає платником податку на прибуток.

У зв’язку з цим НПО повинна:

— подати останній «неприбутковий» Звіт (із січня по серпень включно) не пізніше 20 вересня. При цьому в полі 2 його заголовної частини зробити відмітку «08» (про номер місяця порушення — серпень);

— а далі до кінця року щокварталу подавати декларації з податку на прибуток разом з фінзвітністю, тобто відповідно: декларацію з податку за 3 квартали (у якій відобразити тільки (!) дані вересня) разом з фінзвітністю за 9 місяців, ну а потім декларацію за рік разом з фінзвітністю за рік.

Отже, майте на увазі: за «неприбуткові» порушення чекає розплата прибутком і переведенням у «прибутківці». Тому будьте все ж акуратні.

висновки

- Для НПО звітним періодом залишається рік. При цьому за 2016-й НПО подаватимуть «неприбутковий» Звіт за новою формою (затвердженою наказом Мінфіну від 17.06.2016 р. № 553). У ньому відчутно спростили частину I.

- Разом з річним «неприбутковим» Звітом НПО можуть за бажанням подавати податківцям і річну фінзвітність. А ось статистиці фінзвітність НПО подають у загальному порядку.

- За нецільове використання доходів або їх розподіл між засновниками, учасниками тощо НПО позбавлять неприбуткового статусу і з місяця, що настає за місяцем порушення, переведуть у платники податку на прибуток.

- У разі порушень останній «неприбутковий» Звіт НПО подає за період з початку року по місяць порушення (включно). Далі до кінця року порушення організація (вже як платник податку на прибуток) щокварталу подає декларацію з податку на прибуток разом з фінзвітністю.