Зарубежная статистика утверждает, что чем больше фирма помогает своему персоналу с поддержанием здоровья, т. е. оплачивает расходы, связанные с посещением врача или профилактикой болезней, тем выше продуктивность труда работников. Ясно как белый день, что в конечном итоге от этого выигрывает и сама фирма.

Понимают это и многие украинские работодатели, поэтому все чаще заключают со страховыми компаниями договоры добровольного медицинского страхования (далее — ДМС).

Программы ДМС традиционно включают в себя такие опции: «поликлиника», «стационар», «неотложная медицинская помощь» и «стоматология».

Хотя некоторые предприятия не отказываются от предложений дополнить медицинские пакеты для сотрудников новыми опциями. Так, например, в медицинскую страховку могут входить вакцинация от простудных и инфекционных заболеваний, индивидуальные программы оздоровления или снижения веса, консультации с диетологом и психотерапевтом.

В чем же суть договоров ДМС? А вот в чем.

Добровольное медстрахование: штрихи к портрету

Медицинское страхование (непрерывное страхование здоровья) является одним из видов добровольного страхования ( п. 3 ч. 4 ст. 6 Закона о страховании).

Добровольное страхование — это страхование, которое осуществляется на основе договора между страхователем и страховщиком. Общие условия и порядок осуществления добровольного страхования определяются правилами страхования. Их страховщик устанавливает самостоятельно в соответствии с положениями Закона о страховании. Конкретные условия страхования определяются при заключении договора страхования в соответствии с законодательством.

Договоры страхования между страхователем и страховщиком заключаются в соответствии со ст. 979 — 999 ГКУ и ст. 354 ХКУ в письменной форме.

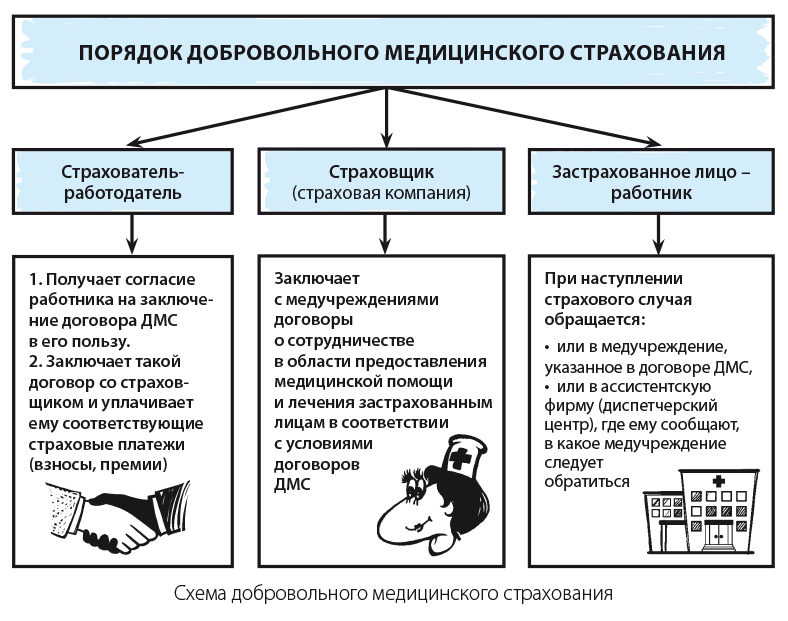

Сторонами корпоративного ДМС выступают работодатель (страхователь), страховщик и застрахованное лицо — работник

Схема ДМС выглядит так, как показано на рис. ниже.

Размер страховых платежей (взносов, премий), которые страхователь-работодатель перечисляет страховщику на основании ДМС, зависит от выбранного варианта страхования. Они, в зависимости от условий договора, могут перечисляться: (а) единоразово за весь срок страхования или (б) периодически. На практике договоры ДМС заключаются, как правило, на один год, а страховой платеж по ним вносится единоразово.

Страховщик согласно условиям договора ДМС может осуществлять страховые выплаты:

а) либо медучреждению, которое предоставило застрахованному работнику медицинские услуги (медикаменты),

б) либо непосредственно застрахованному работнику, если он самостоятельно оплатил стоимость медицинских услуг (медикаменты).

Размер таких страховых выплат зависит от стоимости потребленных застрахованным работником услуг, но не может превышать установленную в договоре планку.

Работнику, конечно, такая забота работодателя в радость. Но есть и маленькая ложка дегтя в этой бочке меда — необходимость налогообложения уплачиваемых работодателем страховщику страховых платежей (взносов, премий). Смотрите, в каком порядке это происходит.

Оформили договор ДМС — показываем доход работника

НДФЛ. Суммы страховых платежей (страховых взносов, страховых премий), уплаченные работодателем по договорам ДМС, п.п. 164.2.16 НКУ предписывает включать в общий месячный (годовой) налогооблагаемый доход работника. А раз так, то эти суммы подлежат обложению НДФЛ по ставке 18 %.

При этом, учитывая, что такой доход работник получает в натуральной форме, в базу налогообложения он должен попасть в сумме, равной сумме страхового платежа (взноса, премии), увеличенной на «натуральный» коэффициент ( п. 164.5 НКУ). Размер этого коэффициента в 2016 году — 1,219512.

Важно! Сумма страховых платежей по договорам ДМС не подпадает под определение заработной платы для целей НКУ, поскольку она выделена отдельно как составляющая общего месячного налогооблагаемого дохода ( п.п. 164.2.16 НКУ — страховые взносы по ДМС, а п.п. 164.2.1 НКУ — заработная плата). В связи с этим

страховые платежи по ДМС не учитывают при определении права работника на налоговую социальную льготу

В разделе I Налогового расчета по форме № 1ДФ сумму начисленного/выплаченного дохода в виде оплаченного страхового полиса и удержанного с него НДФЛ отражайте с признаком дохода «126». Так призывают поступать контролеры в консультации в подкатегории 103.02 БЗ (см. с. 47).

А как быть при наступлении страхового случая? Не будет ли сумма страховой выплаты, перечисленная страховщиком работнику (застрахованному лицу), налогооблагаемым доходом последнего? Не волнуйтесь, не будет. Подтверждение тому находим в абзаце четвертом п.п. «а» п.п. 165.1.27 НКУ. Единственный нюанс — такую выплату страховщик обязан отразить в Налоговом расчете по форме № 1ДФ с признаком дохода «151».

Военный сбор. По нашему мнению, в базу обложения ВС доход физлица в виде суммы страховых платежей должен войти с учетом «натурального» НДФЛ-коэффициента. Ведь именно в такой сумме он будет начислен в бухучете. Применение отдельного «натурального» ВС-коэффициента для военного сбора НКУ не предусмотрено. Ставка сбора — 1,5 %.

Да вот незадача: у налоговиков насчет порядка определения базы обложения ВС иное мнение. В своих разъяснениях (см. подкатегорию 103.25 БЗ) они указывают, что базой обложения ВС является стоимость дохода в неденежной форме, рассчитанная по обычным ценам, правила определения которых установлены НКУ, и отражаемая в строке «Військовий збір» раздела II Налогового расчета по форме № 1ДФ, без учета коэффициента, определенного п. 164.5 этого Кодекса.

Вы настроены определять базу обложения ВС именно так? Тогда советуем получить в своей налоговой инспекции индивидуальную налоговую консультацию. Если вывод такой консультации совпадет с тем, который приведен в БЗ (предполагаем, что так и будет), можете запросто удерживать ВС с суммы страховых платежей, определенной по обычным ценам, невзирая ни на какие «натуральные» коэффициенты (т. е. с «чистой» суммы неденежного дохода). Такая индивидуальная налоговая консультация будет вашей защитой от претензий тех же налоговиков, если они вдруг впоследствии передумают.

Еще одна проблема связана с уплатой ВС. Поскольку доход вы выплачиваете в натуральной форме, а применение «натурального» ВС-коэффициента НКУ не предусмотрено, у вас, как у налогового агента, нет источника удержания ВС. Как же быть?

В своих устных консультациях налоговики предлагают попросить получателя такого дохода внести в кассу (на текущий счет) предприятия сумму ВС, подлежащую перечислению. После чего предприятие — налоговый агент эту сумму перечислит в бюджет. А вот ГНИ в Печерском районе ГУ ГФС в г. Киеве у себя на сайте рекомендует налоговым агентам уплачивать ВС с неденежных доходов за счет собственных средств*.

* См: http://kyiv.sfs.gov.ua/okremi-storinki/arhiv1/258484.html.

Сумму начисленного дохода и удержанный с него ВС отразите в разделе II Налогового расчета по форме № 1ДФ по строке «Військовий збір»

ЕСВ. Страховые взносы, которые работодатель уплачивает по договорам ДМС, не включаются в фонд оплаты труда, т. е. не входят в состав заработной платы. Об этом прямо говорит п. 3.5 Инструкции № 5.

Кроме того, такие платежи значатся в п. 2 разд. II Перечня № 1170 среди выплат, с которых не взимают ЕСВ.

О чем это говорит? О том, что ЕСВ с суммы дохода работника в виде страховых платежей по ДМС не взимается. Подтверждает это и ГФСУ в письме от 12.05.2016 № 10396/6/99-99-13-02-03-14 (см. с. 43).

Кстати, точно такой же порядок налогообложения страховых платежей действует и в том случае, если предприятие заключает договор ДМС в отношении неработника.

Что в учете у предприятия?

Налоговоприбыльный учет. Здесь все так, как прописал бухучет ( п.п. 134.1.1 НКУ). А в бухучете суммы страховых платежей по договорам ДМС предприятие включает в состав прочих расходов операционной деятельности и отражает их на счете 94 «Прочие расходы операционной деятельности». Так предлагает поступать Минфин в письме от 22.03.2010 г. № 31-34000-20-10/6144 (ср. ). Хотя не будет ошибкой, если такие суммы вы отразите в составе своих расходов в зависимости от того, к какому подразделению приписан работник — застрахованное лицо.

Внимание! Статья 1231 НКУ предусматривает определенные действия в том случае, если нарушаются требования договора ДМС (сами требования установлены в п.п. 14.1.521 этого Кодекса). Причем, по нашему мнению, первая часть абзаца первого этой статьи (в частности, условие о расторжении договора в течение первых 5 лет) к таким договорам не применяется.

На эту мысль наталкивает конструкция абзаца первого и оборот «а также», отделяющий договоры ДМС от остальных договоров, упомянутых в этой статье.

Итак, какие именно действия нужно совершить в случае нарушения требований договора ДМС? А вот такие:

1) увеличить финрезультат отчетного периода на сумму таких ранее уплаченных платежей;

2) начислить пеню в размере 120 % учетной ставки НБУ, действовавшей на конец отчетного периода, в котором расторгнут договор. Подробнее о том, как поступать с начислением пени, вы можете прочитать в «Налоги и бухгалтерский учет», 2016, № 45, с. 43.

Хорошо хоть штрафные санкции за занижение налогооблагаемой прибыли к предприятию в этом случае не применяются.

Такую корректировку отразите в стр. 4.1.8 Приложения РІ к декларации по налогу на прибыль

Но для отражения суммы пени в декларации места нет.

А если работник увольняется, но при этом договор ДМС, заключенный в его пользу, между предприятием и страховой компанией не расторгается? Тогда оснований для корректировки финрезультата нет, успокаивает ГФСУ в письме от 10.06.2016 г. № 12974/6/99-99-15-02-02-15 (см. с. 42)

НДС. Операции по ДМС работников за счет средств работодателя не являются объектом обложения НДС. Это следует из абзаца первого п.п. 196.1.3 НКУ.

Операции по приобретению страховых полисов для работников, предприятие-страхователь, если оно зарегистрировано плательщиком НДС, отражает в строке 10.3 декларации по НДС.

А теперь — пример.

Пример. Предприятие в сентябре 2016 года заключило договор ДМС со страховой компанией в пользу своего работника — менеджера по сбыту Титаренко С. П. (регистрационный номер учетной карточки плательщика налогов — физлица — 3036894271).

Срок действия договора — 1 год.

Согласно договору ДМС уплата страхового взноса осуществляется предприятием-страхователем единоразово и составляет 5000 грн.

Ежемесячно на расходы отчетного периода предприятие будет списывать часть страхового платежа в размере 1/12.

В своем учете данные операции предприятие отражает так, как показано в таблице ниже.

Учет страховых платежей по договору ДМС

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Перечислен страховой компании страховой взнос по договору ДМС | 654 | 311 | 5000 |

| 2 | Начислен доход работника в виде страхового взноса по договору ДМС (5000 грн. х 1,219512) | 39 | 663 | 6097,56 |

| 3 | Удержаны с начисленной суммы дохода: | |||

| — НДФЛ (6097,56 грн. х 18 % : 100 %) | 663 | 641/НДФЛ | 1097,56 | |

| — ВС (6097,56 грн. х 1,5 % : 100 %) | 663 | 642/ВС | 91,46 | |

| 4 | Внесена работником в кассу предприятия сумма ВС, удержанного с суммы начисленного ему дохода | 301 | 654 | 91,46 |

| 5 | Произведен зачет задолженностей | 663 | 654 | 4908,54 |

| 6 | Уплачены в бюджет: | |||

| — НДФЛ | 641/НДФЛ | 311 | 1097,56 | |

| — ВС | 642/ВС | 311 | 91,46 | |

| 7 | Списана на расходы отчетного периода (ежемесячно) сумма страхового платежа (1/12 часть) (6097,56 грн. : 12 мес.) | 949 (93) | 39 | 508,13 |

| 8 | Отнесены на финансовый результат затраты, связанные с договором ДМС | 791 | 949 (93) | 508,13 |

Подведем итоги?

выводы

- Медицинское страхование (непрерывное страхование здоровья) является одним из видов добровольного страхования.

- Суммы страховых платежей, уплаченные по договорам ДМС, включайте в общий налогооблагаемый доход работника.

- ЕСВ с суммы дохода работника в виде страховых платежей по ДМС не взимается.

- Операции по ДМС работников за счет средств работодателя не являются объектом обложения НДС.