Кампания по декларированию доходов граждан за 2016 год идет полным ходом. Пора и нам с вами подготовиться к этой важной процедуре.

Давайте же прямо сейчас вместе разберемся в том, кто, когда, куда, по какой форме и в каком порядке подает налоговую декларацию об имущественном состоянии и доходах (далее — декларация о доходах). Готовы? Тогда вперед!

Кто обязан декларировать свой доход

Чтобы не гадать на кофейной гуще, нужно вам извещать налоговиков о своих прошлогодних доходах или нет, загляните в табл. 1.

Таблица 1. Какие доходы декларируем

| № п/п | Виды доходов | Норма НКУ |

| 1 | Доход от предпринимательской деятельности на общей системе налогообложения | |

| Если в течение года предприниматель перешел на уплату единого налога, то он все равно должен задекларировать предпринимательский доход, полученный на общей системе налогообложения. | ||

| 2 | Доход от осуществления независимой профессиональной деятельности | |

| 3 | Иностранные доходы | |

| Это любые доходы, полученные резидентами, в том числе от любых видов их деятельности за пределами таможенной территории Украины. Сюда входят ( п.п. 14.1.55 НКУ): проценты, дивиденды, роялти и любые другие виды пассивных доходов; наследство, подарки, выигрыши, призы; доходы от выполнения работ (предоставления услуг) по ГПД и трудовым договорам; доходы от предоставления резидентам в аренду (пользование) имущества, расположенного за пределами Украины; доходы от продажи имущества, расположенного за пределами Украины; доход от отчуждения инвестактивов, в том числе корпоративных прав, ценных бумаг и т. п.; прочие доходы от любых видов деятельности за пределами таможенной территории Украины или на территориях, не подконтрольных таможенным органам. | ||

| 4 | Доходы, полученные не от налоговых агентов (т. е. от нерезидентов или физлиц, которые не зарегистрированы в налоговых органах как самозанятые лица): | |

| 4.1 | — доход в виде стоимости унаследованного имущества (денежные средства, имущество, имущественные или неимущественные права), который облагается налогом по ставке, отличной от нулевой, или с которого не были уплачены НДФЛ и ВС до нотариального оформления объектов наследства | |

| 4.2 | — доход в виде подарка (в том числе в результате заключения договора дарения), который облагается налогом по ставке, отличной от нулевой, или с которого не были уплачены НДФЛ и ВС до нотариального оформления дарения | |

| Например, по итогам 2016 года декларированию подлежат полученные не от членов семьи первой степени родства неденежные подарки, стоимость которых в расчете на месяц превысила 689 грн.; подарки в виде денежных средств в любой сумме. | ||

| 4.3 | — доход от предоставления недвижимости в аренду (субаренду), жилой наем (поднаем), если арендатор — обычное физлицо | |

| 4.4 | — доход от предоставления в аренду (субаренду) движимого имущества, если арендатор — обычное физлицо | |

| 4.5 | — доходы от продажи объектов движимого имущества без участия налоговых агентов, кроме случаев, когда сделка удостоверялась нотариально и НДФЛ + ВС были уплачены накануне | |

| Доход от продажи не чаще одного раза в год движимого имущества в виде легкового автомобиля (мотоцикла, мопеда) другому физлицу не облагается НДФЛ. Однако налоговики относят получение такого необлагаемого дохода к случаям обязательного декларирования (см. консультацию в подкатегории 103.24 БЗ). | ||

| 4.6 | — доходы от продажи собственной сельскохозяйственной продукции и собственной продукции животноводства в объемах, облагаемых НДФЛ | |

| 5 | Доходы (прибыль), которые не подлежат обложению НДФЛ и ВС при начислении/выплате, но включаются в налогооблагаемый доход плательщика налога: | |

| 5.1 | — целевая благотворительная помощь в виде денежных средств, которая не была использована получателем в течение 12 календарных месяцев, следующих за месяцем ее получения, и не возвращена благотворителю до окончания данного срока, за исключением получения благотворительной помощи в виде эндавмента | |

| 5.2 | — благотворительная помощь, полученная волонтерами в соответствии с п.п. «б» п.п. 165.1.54 НКУ, но использованная не по целевому назначению | |

| 5.3 | — благотворительная помощь, полученная лицами, перечисленными в п.п. 165.1.54 НКУ, на восстановление утраченного имущества и на другие нужды по перечню, определенному постановлением КМУ от 26.11.2014 г. № 653, если ее сумма превысила совокупно в течение 2016 года 1378000 грн. | |

| 5.4 | — сумма задолженности по заключенному ГПД, превысившая в 2016 году 689 грн., по которой истек срок исковой давности | |

| В общем случае срок исковой давности составляет 3 года ( ст. 257 ГКУ). | ||

| 5.5 | — доход в виде основной суммы долга (кредита), прощенного (аннулированного) кредитором по его самостоятельному решению, не связанному с процедурой банкротства, до окончания срока исковой давности, в сумме, превышающей в 2016 году 689 грн. | |

| Доход подлежит декларированию, если кредитор сообщил физлицу-должнику соответствующим способом об аннулировании (прощении) долга и включил такую сумму в Налоговый расчет по форме № 1ДФ по итогам отчетного периода, в котором долг аннулирован (прощен). Подробнее о последствиях такого прощения см. «Налоги и бухгалтерский учет», 2016, № 17, с. 25. | ||

| 5.6 | — доход от отчуждения недвижимого имущества по решению суда о смене собственника и переходе права собственности на такое имущество | |

| Такой доход облагается НДФЛ по правилам, установленным ст. 172 НКУ для налогообложения дохода от продажи недвижимого имущества. | ||

| 5.7 | — доход от отчуждения объекта движимого имущества по решению суда, третейского суда о смене собственника и переходе права собственности на движимое имущество | |

| Такой доход облагается НДФЛ по правилам, установленным ст. 173 НКУ для налогообложения дохода от продажи недвижимого имущества. | ||

| 6 | Другие доходы, декларирование которых прямо предусмотрено НКУ, например: | |

| 6.1 | — прибыль от операций с инвестиционными активами, за исключением случаев, указанных в п.п. 170.2.8 НКУ | |

| 6.2 | — часть нецелевой благотворительной помощи, которая превышает необлагаемый предел (в 2016 году — 1710 грн.) | |

Подать декларацию придется также:

а) физлицу-резиденту, если оно выезжает за границу на постоянное место жительства ( п. 179.3 НКУ);

б) иностранцу, который получил статус резидента Украины ( п.п. 170.10.4 НКУ);

в) гражданину, у которого образовалась недоплата по НДФЛ и/или ВС в связи с недостаточностью суммы дохода, начисленной налоговым агентом при увольнении, для их удержания. Такая недоплата могла образоваться:

— из-за неправомерного применения налоговой социальной льготы ( п.п. 169.2.4 НКУ);

— по итогам перерасчета при увольнении ( п.п. 169.4.4 НКУ);

— в связи с необходимостью удержать НДФЛ и ВС с несвоевременно возвращенных денежных средств, полученных на командировку или под отчет ( п.п. 170.9.1 НКУ).

А еще вы вправе подать декларацию добровольно, если намерены:

а) воспользоваться правом на налоговую скидку. Подробнее о ней читайте в «Налоги и бухгалтерский учет», 2016, № 26, с. 39, № 59, с. 14;

б) вернуть излишне уплаченные в течение отчетного года НДФЛ и ВС.

Важно! Непредоставление или несвоевременное предоставление декларации о доходах грозит предупреждением или штрафом в размере от 51 до 136 грн. ( ст. 1641 КУоАП).

Кто может не подавать декларацию

Вы можете не подавать декларацию, если получили в течение отчетного 2016 года доходы:

1) не подлежащие налогообложению, от налоговых агентов;

2) исключительно от налоговых агентов независимо от вида и размера начисленного (выплаченного, предоставленного) дохода, кроме случаев, прямо предусмотренных разд. IV НКУ (см. выше перечень доходов, подлежащих обязательному декларированию);

3) от операций продажи (обмена) имущества, дарения, по которым при нотариальном удостоверении договоров были уплачены НДФЛ и ВС;

4) в виде объектов наследства, облагаемых по нулевой ставке НДФЛ (в частности, от родственников первой степени родства) и/или с которых уплачены НДФЛ и ВС до нотариального оформления объектов наследования.

Кроме того, от обязанности подавать декларацию освобождены:

— несовершеннолетние или недееспособные лица, которые находились на полном иждивении других лиц (в том числе родителей) и/или государства по состоянию на конец 2016 года. При получении этими лицами дохода, который подлежит декларированию, за них заполнить и подать декларацию о доходах, а также уплатить НДФЛ и ВС должны родители, усыновители, опекуны, попечители ( пп. 99.2, 99.3, 179.6 НКУ);

— лица, которые находятся под арестом или являются задержанными и осужденными к лишению свободы, находятся в плену или заключении на территории других государств по состоянию на конец предельного срока подачи декларации;

— лица, которые находились в розыске по состоянию на конец 2016 года;

— лица, которые находились на срочной военной службе по состоянию на конец 2016 года.

Какими способами можно подать декларацию

Декларацию о доходах подавайте в контролирующий орган по своему налоговому адресу (месту проживания).

Чтобы предоставить декларацию, вы можете использовать один из способов, которые предлагает п. 49.3 НКУ:

а) подать ее лично или через уполномоченное на это лицо;

б) отослать по почте с уведомлением о вручении и описью вложения. Сделайте это не позднее чем за 5 дней до истечения предельного срока ее подачи ( п. 49.5 НКУ);

в) направить в электронной форме с соблюдением условий о регистрации электронной подписи. Сделайте это не позднее окончания последнего часа дня, в котором истекает предельный срок подачи. При этом распечатанные оригиналы декларации на бумажных носителях подавать не нужно.

В какие сроки подавать декларацию

Несмотря на то что форма декларации о доходах одна на всех, предельные сроки ее подачи для разных категорий плательщиков разные. От чего это зависит? От причины подачи и от вида декларируемых доходов.

В общем случае декларацию о доходах обычные физлица и независимые профессионалы обязаны предоставлять до 1 мая года, следующего за отчетным. Причем поскольку предельный срок подачи декларации за 2016 год приходится на воскресенье — 30.04.2017 г., последним днем срока будет операционный (банковский) день, следующий за таким выходным днем ( п. 49.20 НКУ). Таким образом,

предельный срок подачи декларации о доходах за 2016 год — 3 мая 2017 года

Физлица, выезжающие за границу на постоянное место жительства, подают декларацию не позднее 60 календарных дней, предшествующих отъезду ( п. 179.3 НКУ).

А вот, например, физлица-добровольцы, которые подают декларацию с целью получения налоговой скидки, могут сделать это не позднее 31.12.2017 г. ( п.п. 166.4.3 НКУ).

Предельный срок уплаты задекларированных обязательств по НДФЛ и ВС по итогам 2016 года — 31.07.2017 г. ( абзац первый п. 179.7 НКУ).

Но! Если сумму налоговых обязательств доначислили налоговики после проверки достоверности данных, указанных вами в декларации о доходах, дожидаться предельного срока уплаты не нужно. Уплатите НДФЛ и ВС на основании уведомления-решения, которое получили от налоговиков, в течение 10 календарных дней после его получения ( п. 57.3, абзац второй п. 179.7 НКУ).

Форма декларации о доходах

Действующая форма декларации о доходах утверждена приказом Минфина от 02.10.2015 г. № 859 в редакции приказа от 15.09.2016 г. № 821 (ср. ). Она включает в себя информацию как по НДФЛ, так и по ВС.

Декларация представляет собой один двусторонний лист, на котором уместились семь разделов, плюс два приложения (на одно- или двусторонних листах):

— Ф1 — для расчета налоговых обязательств по НДФЛ и ВС с доходов от операций с инвестактивами;

— Ф2 — для расчета налоговых обязательств по НДФЛ и ВС с доходов, полученных самозанятыми лицами.

Эти приложения плательщики заполняют и подают только в случае наличия у них соответствующих доходов (расходов)

Так сказано в п. 2 разд. II Инструкции, утвержденной приказом Минфина от 02.10.2015 г. № 859. То есть если приложения вы не заполняете из-за отсутствия предусмотренных в них доходов/расходов, то подавать их с прочерками не нужно.

Заполняем раздел I декларации о доходах

Раздел I «Загальні відомості» декларации о доходах — своеобразная ID-карта плательщика. Достаточно одного взгляда на нее — и вся необходимая информация о нем как на ладони. Приведем подсказки по заполнению строк этого раздела в табл. 2.

Таблица 2. Как заполнить раздел I декларации о доходах

| Код строки | Пояснение |

| 1 | Указывайте тип декларации. Проставьте отметку «Х» в графе соответствующего варианта: — «звітна», если подаете декларацию за 2016 год в обычном режиме; — «звітна нова» — при повторной подаче декларации-2016 до окончания предельного срока (в связи с выявлением ошибки); — «уточнююча», если хотите исправить ошибку, выявленную после предельного срока подачи декларации |

| 2 | Указывайте арабскими цифрами отчетный календарный год, за который подаете декларацию, — «2016» |

| 3 | Приведите: — свои Ф. И. О. согласно паспорту на украинском языке. Если в 2016 году или уже в текущем году (до момента подачи декларации) вы поменяли Ф. И. О., то сначала укажите новые Ф. И. О., а в скобках — предыдущие; — регистрационный номер учетной карточки плательщика налогов (далее — налоговый номер) или серию и номер паспорта, если вы отказались от налогового номера |

| 4 | Укажите свое место жительства, по которому взяты на учет в налоговом органе, в том числе почтовый индекс. Контактные телефоны и адрес электронной почты вписывайте по желанию |

| 5 | Приведите наименование ГНИ, в которую подаете декларацию |

| 6 | Проставьте отметку «Х» в соответствующей ячейке: — «резидент» — если ваше место жительства находится в Украине; — «нерезидент» — если вы не являетесь резидентом Украины |

| 7 | Укажите, кто заполнил декларацию (отметка «Х»): —или лично физлицо — плательщик налогов, —или уполномоченное лицо (в этом случае не забудьте заполнить строку 9) |

| 8 | Проставьте отметку «Х» в ячейке «громадянин» |

| 9 | Если декларацию составляет уполномоченное лицо, эту строку обязательно заполняют. Сюда вписывают его Ф. И. О., налоговый номер или серию и номер паспорта, если лицо отказалось от налогового номера |

Заполняем раздел II декларации о доходах

Перед нами раздел II «Доходи, які включаються до загального річного оподатковуваного доходу» декларации о доходах. В него записывайте информацию обо всех своих доходах с источником их происхождения из Украины, а также иностранных доходах.

В этом разделе графы заполняем так:

— графа 3 — «грязная» (начисленная налоговым агентом, полученная от физлица) сумма доходов, т. е. без вычета НСЛ, НДФЛ и ВС;

— графы 4 и 5 — суммы НДФЛ и ВС, удержанные налоговыми агентами и/или уплаченные самостоятельно в течение отчетного года при совершении нотариальных действий;

— графы 6 и 7 — суммы НДФЛ и ВС, которые физлицо обязано уплатить самостоятельно.

Внимание! Показатели в разделах II — VII декларации и приложениях проставляйте в гривнях с копейками.

Заполнить правильно раздел II вам поможет информация из табл. 3.

Таблица 3. Как заполнить раздел II декларации о доходах

| Код строки | Пояснение |

| 10 | Проставляйте общие суммы по строкам раздела II декларации о доходах |

| 10.1 | Эту строку заполняйте на основании информации, полученной от налоговых агентов — работодателей и заказчиков работ (услуг) по гражданско-правовым договорам. Кстати, эту информацию вы можете получить и через Электронный кабинет плательщика |

| 10.2 | Здесь вы приводите общую сумму налогооблагаемых доходов от продажи (обмена) объектов движимого и/или недвижимого имущества |

| 10.3 | В этой строке приведите общую сумму доходов от сдачи движимого и/или недвижимого имущества в лизинг, аренду или субаренду, жилищный наем (поднаем). При ее заполнении обязательно проставьте отметку «Х» в графе 7 раздела «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)» декларации о доходах |

| 10.4 | Эта строка для инвестприбыли. Прежде чем ее заполнить, составьте приложение Ф1 к декларации. Затем в графе 3 стр. 10.4 декларации укажите значение стр. 3.1 приложения Ф1, в графах 4 и 5 стр. 10.4 декларации — значение строк 4.1 и 5.1 приложения Ф1, а в графах 6 и 7 стр. 10.4 декларации — значение строк 4.2 и 5.2 приложения Ф1 |

| 10.5 | В эту строку впишите общую сумму доходов в виде стоимости унаследованного и/или полученного в подарок имущества, которые облагаются НДФЛ и ВС |

| 10.6 | Эта строка для иностранных доходов. Да-да! Налог, подлежащий уплате на родине с таких доходов, вы рассчитываете сами. Как это сделать, если доход получен в валюте, а налог надо уплатить в гривне? Просто пересчитайте доход в гривню по официальному валютному (обменному) курсу НБУ, действовавшему на дату получения этого дохода ( п. 164.4 НКУ) |

| 10.7 | Поскольку вы подаете декларацию о доходах как гражданин, в этой строке поставьте прочерк |

| 10.8 | Поскольку вы подаете декларацию о доходах как гражданин, в этой строке поставьте прочерк |

| 10.9 | Эта строка для налогооблагаемых доходов, которые не попали в строки 10.1 — 10.6 декларации. Речь идет, в частности, о процентах по депозиту, доходе в виде допблага, дивидендах, роялти, сумме прощенного кредита в размере, превышающем в 2016 году 689 грн. и т. п. |

Заполняем раздел III декларации о доходах

На очереди раздел III «Доходи, які не включаються до загального річного оподатковуваного доходу» декларации о доходах.

Подсказки по заполнению этого раздела вы найдете в табл. 4.

Таблица 4. Как заполнить раздел III декларации о доходах

| Код строки | Пояснение |

| 11 | Проставляйте здесь общую сумму доходов, которые не включаются в налогооблагаемый доход |

| 11.1 | Эту строку заполняйте, только если вы в 2016 году получали доход от осуществления деятельности на упрощенной системе налогообложения. В этом случае покажите тут свой общий единоналожный доход на конец 2016 года |

| 11.2 | Здесь вы приводите сумму доходов от продажи (обмена) объектов движимого и/или недвижимого имущества, которые не облагаются НДФЛ и ВС |

| 11.3 | В этой строке место для прочих доходов, которые не подлежат обложению НДФЛ и ВС. Указывайте здесь, например, суммы пособия по беременности и родам, целевой благотворительной помощи на лечение и т. п. |

Заполняем раздел IV декларации о доходах

В разделе IV «Загальна сума річного доходу» декларации о доходах приведите общую сумму своего годового дохода, в том числе дохода от операций с инвестактивами, дохода, полученного вами как самозанятым лицом, а также необлагаемого дохода.

Формула расчета общей суммы годового дохода приведена в названии стр. 12 этого раздела.

Заполняем раздел V декларации о доходах

Перед нами раздел V «Розрахунок суми податку, на яку зменшуються податкові зобов’язання з податку на доходи фізичних осіб у зв’язку з використанням права на податкову знижку згідно із статтею 166 розділу ІV Податкового кодексу України (грн., коп.)» декларации о доходах.

Сразу предупредим: его заполняют только те, кто решил воспользоваться правом на налоговую скидку ( ст. 166 НКУ).

Отметим, что воспользоваться налоговой скидкой вы сможете, если являетесь резидентом, имеете налоговый номер либо отметку в паспорте о наличии права осуществлять любые платежи по серии и номеру паспорта и получали в течение отчетного года доходы в виде заработной платы ( пп. 166.4.1 и 166.4.2 НКУ).

Подсказки по заполнению строк этого раздела — в табл. 5.

Таблица 5. Как заполнить раздел V декларации о доходах

| 1 | 2 |

| Код строки | Пояснение |

| 13 | Проставьте отметку «Х» в ячейке с той категорией документально подтвержденных расходов, которые вы включаете в состав налоговой скидки. Разобраться с нумерацией категорий расходов вам поможет сноска к этому разделу |

| 14 | Укажите общую сумму расходов, которую включаете в состав налоговой скидки с учетом ограничений, установленных в пп. 166.3.1 — 166.3.8 НКУ. Так, общая сумма налоговой скидки за отчетный год не может превышать сумму зарплаты, начисленную физлицу за такой год, уменьшенную на сумму НСЛ (при ее наличии) |

| 15 | Укажите базу налогообложения дохода в виде зарплаты, начисленного за отчетный (2016) год. Для этого сумму зарплаты, указанную в графе 3 стр. 10.1 раздела II декларации, уменьшите на суммы НСЛ (при наличии права на нее) |

| 16 | Впишите общую сумму налоговой скидки, на которую вы вправе уменьшить свой налогооблагаемый доход за отчетный год. Такая сумма не может превышать значения стр. 15 этого раздела. То есть если сумма из стр. 14 не превышает сумму из стр. 15, то значение стр. 16 будет равно значению стр. 14. В противном случае значение стр. 16 будет равно значению стр. 15 |

| 17 | Проставьте сумму НДФЛ, на которую уменьшаются налоговые обязательства по этому налогу в связи с использованием права на налоговую скидку. Ее рассчитайте по формуле, приведенной в наименовании этой строки. Показатель данной строки проставляйте без знака «-» |

Заполняем раздел VI декларации о доходах

Переходим к разделу VI «Податкові зобов’язання з податку на доходи фізичних осіб/військового збору» декларации о доходах. Заполнить его вам поможет табл. 6.

Таблица 6. Как заполнить раздел VI декларации о доходах

| Код строки | Пояснение |

| 18 | В эту строку перенесите значение графы 6 стр. 10 раздела II декларации |

| 19 | Значение этой строки равно значению стр. 17 раздела V декларации |

| 20 | Сюда впишите сумму НДФЛ, которую уплатили по договору купли-продажи (мены) объекта недвижимости, но нотариальное удостоверение которого не состоялось |

| 21 | Данную строку заполняйте, если получали иностранные доходы и воспользовались механизмом ухода от двойного налогообложения таких доходов путем зачета налога, уплаченного за рубежом, в счет налога, подлежащего уплате в Украине ( п.п. 170.11.4 НКУ). Значение этой строки не должно превышать значения стр. 18 этого раздела |

| 22.1 | Значение этой строки вы рассчитываете по формуле, приведенной в ее названии. Если в результате расчета получилось положительное значение, то указываете здесь сумму НДФЛ, которую должны уплатить в бюджет самостоятельно |

| 22.2 | Значение этой строки вы рассчитываете по формуле, приведенной в ее названии. Если в результате расчета получилось отрицательное значение, то указываете здесь без знака «-» сумму НДФЛ, которая подлежит возврату из бюджета, если в результате расчета получилось отрицательное значение |

| 23.1 | Здесь проставьте сумму ВС, которую вы должны уплатить в бюджет самостоятельно. В эту строку перенесите значение графы 7 стр. 10 раздела II декларации |

Заполняем раздел VII декларации о доходах

Мы подошли к разделу VII «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» декларации о доходах. В нем вы можете исправить ошибки, которые допустили при заполнении деклараций о доходах за прошлые налоговые периоды и выявили по истечении предельного срока их подачи.

Для самоисправления есть два способа.

1 способ. Заполнить уточняющую декларацию о доходах. Имейте в виду: кроме самого раздела VII декларации, вам придется заполнить и все остальные ее разделы, обязательные для заполнения, — предупреждают налоговики (см. консультацию в подкатегории 103.24 БЗ).

Если НДФЛ и/или ВС были занижены, перечислите в бюджет сумму недоплаты по ним и штраф в размере 3 % от суммы недоплаты, а уже затем подавайте уточненку

2 способ. Исправить ошибки через раздел VII текущей декларации о доходах. В случае занижения НДФЛ и/или ВС, кроме суммы недоплаты, нужно будет уплатить штраф уже в размере 5 % от суммы такой недоплаты.

Что касается пени за период просрочки платежа по НДФЛ и ВС, то она вам не грозит, если успеете самоисправиться в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства ( п. 129.9 НКУ). Но если этот срок прозеваете, пеню придется заплатить за весь период просрочки в соответствии с п.п. 129.1.2 НКУ.

А что будет, если вдруг ошибку в декларации вы обнаружите после ее подачи, но до истечения предельного срока предоставления? Да ничего. Просто подайте декларацию с исправленными показателями со статусом «Звітна нова».

В этом случае раздел VII не заполняйте. Никаких штрафов за это нет.

Заполняем строку 29 декларации о доходах

Строка «Реквізити банківського рахунку для перерахування коштів у разі повернення надміру утриманих (сплачених) сум податку, у тому числі при застосуванні права на податкову знижку» самая приятная. Ведь ее мы с вами заполняем, если претендуем на возврат образовавшейся переплаты по НДФЛ (если заполнена стр. 22.2 раздела VI декларации о доходах).

Вносим в декларацию данные о недвижимом/движимом имуществе

В декларации о доходах предусмотрено специальное поле «Відомості про власне нерухоме (рухоме) майно та/або майно, яка надається в оренду (суборенду)», в котором вы должны отразить сведения о недвижимом (движимом) имуществе, которое находится в вашей собственности по состоянию на конец 2016 года как на территории Украины, так и за ее пределами, в соответствии с категорией объекта имущества.

Разобраться с нумерацией категорий объектов вам поможет сноска к графе 2 этого поля.

Если такое имущество вы сдаете в аренду — проставьте соответствующую отметку «Х» в графе 7 этого поля.

Дополнения к декларации

Считаете нужным подать вместе с декларацией дополнения к ней (к примеру, чтобы пояснить, откуда в ней взялась та или иная цифра)? Пожалуйста. Составьте их в произвольной форме и подайте с объяснением мотивов предоставления. Эти дополнения станут неотъемлемой частью декларации ( п. 46.4 НКУ).

В конце формы в специальных ячейках впишите дату ее подачи, а также заверьте декларацию своей подписью. Вот и все, дело сделано! Молодцы!

Ну а теперь продемонстрируем порядок заполнения декларации о доходах на примере.

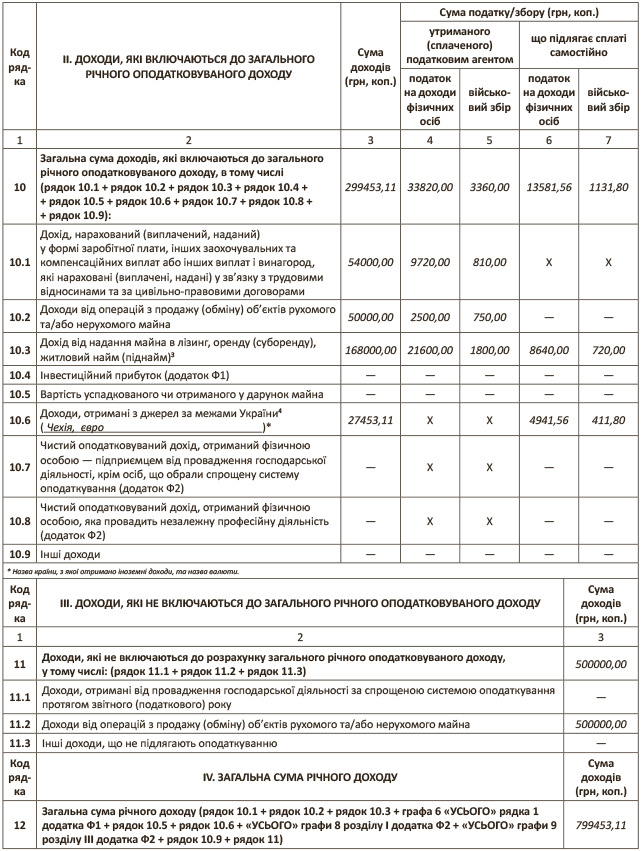

Пример. Гражданин Гавриленко С. А. в 2016 году получил такие доходы:

1) зарплату в сумме 54000 грн. (НДФЛ — 9720 грн., ВС — 810 грн.). Права на НСЛ гражданин не имеет;

2) доход от продажи другому физлицу:

— квартиры, которая находилась в собственности гражданина Гавриленко С. А. более трех лет, в сумме 500000 грн. НДФЛ и ВС нет;

— грузового автомобиля в сумме 50000 грн. (НДФЛ — 2500 грн., ВС — 750 грн.).

Обе сделки удостоверены нотариально;

3) доход от сдачи в аренду:

— квартиры другому физическому лицу. Месячная сумма арендной платы — 4000 грн.;

— здания склада юридическому лицу. Месячная сумма арендной платы — 10000 грн.

Общий годовой «арендный» доход — 168000 грн. ((4000 грн. + 10000 грн.) х 12 мес.).

Юрлицо — арендатор здания склада как налоговый агент в 2016 году с суммы арендной платы удержало и перечислило в бюджет НДФЛ в размере 21600 грн., ВС в размере 1800 грн.

А вот с дохода от сдачи в аренду квартиры НДФЛ в размере 8640 грн. и ВС в размере 720 грн. гражданин Гавриленко С. А. должен уплатить самостоятельно;

4) иностранный доход из источника за пределами Украины (Чехия) 23.12.2016 г. за предоставленные услуги в сумме 1000 евро. Официальный курс НБУ на эту дату составлял 2745,3112 грн. за 100 евро.

Гавриленко С. А. решил не засчитывать налог, уплаченный за границей, в счет уплаты НДФЛ.

Сумма НДФЛ, подлежащая уплате в бюджет, равна:

27453,11 грн. х 18 % : 100 % = 4941,56 грн.

Сумма ВС:

27453,11 грн. х 1,5 % : 100 % = 411,80 грн.

По итогам 2016 года гражданин подает декларацию о доходах.

Покажем на рисунке, как в этом случае ее нужно заполнить. Заодно скажем, что п.п. 170.1.5 НКУ устанавливает обязанность арендодателя-физлица, получающего арендные доходы от другого физлица, ежеквартально уплачивать НДФЛ с суммы таких доходов в течение 40 календарных дней после последнего дня отчетного квартала. Но! Учитывая, что такая сумма налога, уплачиваемая физлицом-арендодателем ежеквартально, не является согласованной (налоговое обязательство будет считаться согласованным только на основании годовой декларации), то ответственности за нарушение сроков уплаты не предусмотрено.

Да, и еще один момент. В отдельных случаях налоговики могут попросить плательщика предъявить документы и сведения, которые ( п.п. «в» п. 176.1 НКУ):

1) связаны с возникновением дохода или права на получение налоговой скидки, исчислением и уплатой налога;

2) подтверждают достоверность сведений, указанных в декларации о доходах.

Что же, если попросят — предъявите. Удачи вам во время подачи!

выводы

- Вы вправе добровольно подать декларацию о доходах, если хотите воспользоваться правом на налоговую скидку или вернуть излишне уплаченные в течение отчетного года НДФЛ и ВС.

- Декларация о доходах состоит из семи разделов, которые подаются на одном двустороннем листе формата А4, и двух приложений к декларации.

- Показатели в разделах II — VII декларации и приложениях проставляйте в гривнях с копейками.

- Предельный срок уплаты задекларированных обязательств по НДФЛ и ВС по итогам 2016 года — 31.07.2017 г.