Кампанія з декларування доходів громадян за 2016 рік іде повним ходом. Час і нам з вами підготуватися до цієї важливої процедури.

Давайте ж прямо зараз разом розберемося в тому, хто, коли, куди, за якою формою та в якому порядку подає податкову декларацію про майновий стан і доходи (далі — декларація про доходи). Готові? Тоді вперед!

Хто зобов’язаний декларувати свій дохід

Щоб не ворожити на кавовій гущі, потрібно вам повідомляти податківців про свої торішні доходи чи ні, зазирніть у табл. 1.

Таблиця 1. Які доходи декларуємо

| № з/п | Види доходів | Норма ПКУ |

| 1 | Дохід від підприємницької діяльності на загальній системі оподаткування | |

| Якщо протягом року підприємець перейшов на сплату єдиного податку, то він усе одно повинен задекларувати підприємницький дохід, отриманий на загальній системі оподаткування. | ||

| 2 | Дохід від провадження незалежної професійної діяльності | |

| 3 | Іноземні доходи | |

| Це будь-які доходи, отримані резидентами, у тому числі від будь-яких видів їх діяльності за межами митної території України. Сюди входять ( п.п. 14.1.55 ПКУ): проценти, дивіденди, роялті та будь-які інші види пасивних доходів; спадщина, подарунки, виграші, призи; доходи від виконання робіт (надання послуг) за ЦПД і трудовими договорами; доходи від надання резидентам в оренду (користування) майна, розташованого за межами України; доходи від продажу майна, розташованого за межами України; дохід від відчуження інвестактивів, у тому числі корпоративних прав, цінних паперів тощо; інші доходи від будь-яких видів діяльності за межами митної території України або на територіях, не підконтрольних митним органам. | ||

| 4 | Доходи, отримані не від податкових агентів (тобто від нерезидентів або фізосіб, які не зареєстровані в податкових органах як самозайняті особи): | |

| 4.1 | — дохід у вигляді вартості успадкованого майна (грошові кошти, майно, майнові або немайнові права), що оподатковується за ставкою, відмінною від нульової, або з якого не були сплачені ПДФО і ВЗ до нотаріального оформлення об’єктів спадщини | |

| 4.2 | — дохід у вигляді подарунка (у тому числі в результаті укладення договору дарування), що оподатковується за ставкою, відмінною від нульової, або з якого не були сплачені ПДФО і ВЗ до нотаріального оформлення дарування | |

| Наприклад, за підсумками 2016 року декларуванню підлягають отримані не від членів сім’ї першого ступеня споріднення негрошові дарунки, вартість яких з розрахунку на місяць перевищила 689 грн.; дарунки у вигляді грошових коштів у будь-якій сумі. | ||

| 4.3 | — дохід від надання нерухомості в оренду (суборенду), житловий найм (піднайм), якщо орендар — звичайна фізособа | |

| 4.4 | — дохід від надання в оренду (суборенду) рухомого майна, якщо орендар — звичайна фізособа | |

| 4.5 | — доходи від продажу об’єктів рухомого майна без участі податкових агентів, крім випадків, коли правочин посвідчувався нотаріально і ПДФО + ВЗ були сплачені напередодні | |

| Дохід від продажу не частіше одного разу на рік рухомого майна у вигляді легкового автомобіля (мотоцикла, мопеда) іншій фізособі не обкладається ПДФО. Проте податківці відносять отримання такого неоподатковуваного доходу до випадків обов’язкового декларування (див. консультацію в підкатегорії 103.24 БЗ). | ||

| 4.6 | — доходи від продажу власної сільськогосподарської продукції та власної продукції тваринництва в обсягах, оподатковуваних ПДФО | |

| 5 | Доходи (прибуток), що не підлягають обкладенню ПДФО і ВЗ при нарахуванні/виплаті, але включаються до оподатковуваного доходу платника податку: | |

| 5.1 | — цільова благодійна допомога у вигляді грошових коштів, що не була використана набувачем протягом 12 календарних місяців, наступних за місяцем її отримання, і не повернена благодійнику до закінчення цього строку, за винятком отримання благодійної допомоги у вигляді ендавменту | |

| 5.2 | — благодійна допомога, отримана волонтерами відповідно до п.п. «б» п.п. 165.1.54 ПКУ, але використана не за цільовим призначенням | |

| 5.3 | — благодійна допомога, отримана особами, переліченими в п.п. 165.1.54 ПКУ, на відновлення втраченого майна та на інші потреби за переліком, визначеним постановою КМУ від 26.11.2014 р. № 653, якщо її сума перевищила сукупно протягом 2016 року 1378000 грн. | |

| 5.4 | — сума заборгованості за укладеним ЦПД, що перевищила у 2016 році 689 грн., за якою минув строк позовної давності | |

| У загальному випадку строк позовної давності становить 3 роки ( ст. 257 ЦКУ). | ||

| 5.5 | — дохід у вигляді основної суми боргу (кредиту), прощеного (анульованого) кредитором за його самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, у сумі, що перевищує у 2016 році 689 грн. | |

| Дохід підлягає декларуванню, якщо кредитор повідомив фізособу-боржника у відповідний спосіб про анулювання (прощення) боргу і включив таку суму до Податкового розрахунку за формою № 1ДФ за підсумками звітного періоду, в якому борг анульовано (прощено). Детальніше про наслідки такого прощення див. «Податки та бухгалтерський облік», 2016, № 17, с. 25. | ||

| 5.6 | — дохід від відчуження нерухомого майна за рішенням суду про зміну власника та перехід права власності на таке майно | |

| Такий дохід оподатковується ПДФО за правилами, установленими ст. 172 ПКУ для оподаткування доходу від продажу нерухомого майна. | ||

| 5.7 | — дохід від відчуження об’єкта рухомого майна за рішенням суду, третейського суду про зміну власника і перехід права власності на рухоме майно | |

| Такий дохід обкладається ПДФО за правилами, установленими ст. 173 ПКУ для оподаткування доходу від продажу нерухомого майна. | ||

| 6 | Інші доходи, декларування яких прямо передбачено ПКУ, наприклад: | |

| 6.1 | — прибуток від операцій з інвестиційними активами, за винятком випадків, зазначених у п.п. 170.2.8 ПКУ | |

| 6.2 | — частина нецільової благодійної допомоги, що перевищує неоподатковувану межу (у 2016 році — 1710 грн.) | |

Подати декларацію доведеться також:

а) фізособі-резиденту, якщо вона виїжджає за кордон на постійне місце проживання ( п. 179.3 ПКУ);

б) іноземцю, який набув статусу резидента України ( п.п. 170.10.4 ПКУ);

в) громадянину, в якого утворилася недоплата з ПДФО та/або ВЗ у зв’язку з недостатністю суми доходу, нарахованої податковим агентом при звільненні, для їх утримання. Така недоплата могла утворитися:

— через неправомірне застосування податкової соціальної пільги ( п.п. 169.2.4 ПКУ);

— за підсумками перерахунку при звільненні ( п.п. 169.4.4 ПКУ);

— через необхідність утримати ПДФО і ВЗ із несвоєчасно повернених грошових коштів, отриманих на відрядження або під звіт ( п.п. 170.9.1 ПКУ).

А ще ви маєте право подати декларацію добровільно, якщо плануєте:

а) скористатися правом на податкову знижку. Детальніше про неї читайте в «Податки та бухгалтерський облік», 2016, № 26, с. 39, № 59, с. 14;

б) повернути надміру сплачені протягом звітного року ПДФО і ВЗ.

Важливо! Неподання або несвоєчасне подання декларації про доходи загрожує попередженням або штрафом в розмірі від 51 до 136 грн. ( ст. 1641 КУпАП).

Хто може не подавати декларацію

Ви можете не подавати декларацію, якщо отримали протягом звітного 2016 року доходи:

1) що не підлягають оподаткуванню, від податкових агентів;

2) виключно від податкових агентів незалежно від виду і розміру нарахованого (виплаченого, наданого) доходу, крім випадків, прямо передбачених розд. IV ПКУ (див. вище перелік доходів, що підлягають обов’язковому декларуванню);

3) від операцій продажу (обміну) майна, дарування, за якими при нотаріальному посвідченні договорів були сплачені ПДФО і ВЗ;

4) у вигляді об’єктів спадщини, оподатковуваних за нульовою ставкою ПДФО (зокрема, від родичів першого ступеня споріднення) та/або з яких сплачено ПДФО і ВЗ до нотаріального оформлення об’єктів спадкоємства.

Крім того, від обов’язку подавати декларацію звільнені:

— неповнолітні або недієздатні особи, які перебували на повному утриманні інших осіб (у тому числі батьків) та/або держави станом на кінець 2016 року. При отриманні цими особами доходу, який підлягає декларуванню, за них заповнити та подати декларацію про доходи, а також сплатити ПДФО і ВЗ повинні батьки, усиновлювачі, опікуни, піклувальники ( пп. 99.2, 99.3, 179.6 ПКУ);

— особи, які перебувають під арештом або є затриманими та засудженими до позбавлення волі, перебувають у полоні або ув’язненні на території інших держав станом на кінець граничного строку подання декларації;

— особи, які перебували в розшуку станом на кінець 2016 року;

— особи, які перебували на строковій військовій службі станом на кінець 2016 року.

У які способи можна подати декларацію

Декларацію про доходи подавайте до контролюючого органу за своєю податковою адресою (місцем проживання).

Щоб подати декларацію, ви можете використати один із способів, які пропонує п. 49.3 ПКУ:

а) подати її особисто або через уповноважену на це особу;

б) надіслати поштою з повідомленням про вручення і описом вкладення. Зробіть це не пізніше ніж за 5 днів до закінчення граничного строку її подання ( п. 49.5 ПКУ);

в) надіслати в електронній формі з дотриманням умов про реєстрацію електронного підпису.

Зробіть це не пізніше за закінчення останньої години дня, в якому минає граничний строк подачі

При цьому роздруковані оригінали декларації на паперових носіях подавати не потрібно.

У які строки подавати декларацію

Незважаючи на те що форма декларації про доходи одна на всіх, граничні строки її подання для різних категорій платників різні. Від чого це залежить? Від причини подання та від виду доходів, що декларуються.

У загальному випадку декларацію про доходи звичайні фізособи та незалежні професіонали зобов’язані подавати до 1 травня року, наступного за звітним. Причому оскільки граничний строк подання декларації за 2016 рік припадає на неділю — 30.04.2017 р., останнім днем строку буде операційний (банківський) день, наступний за таким вихідним днем ( п. 49.20 ПКУ). Таким чином,

граничний строк подання декларації про доходи за 2016 рік — 3 травня 2017 року

Фізособи, які виїжджають за кордон на постійне місце проживання, подають декларацію не пізніше 60 календарних днів, що передують від’їзду ( п. 179.3 ПКУ).

А от, наприклад, фізособи-добровольці, які подають декларацію з метою отримання податкової знижки, можуть зробити це не пізніше 31.12.2017 р. ( п.п. 166.4.3 ПКУ).

Граничний строк сплати задекларованих зобов’язань з ПДФО і ВЗ за підсумками 2016 року — 31.07.2017 р. ( абзац перший п. 179.7 ПКУ).

Але! Якщо суму податкових зобов’язань донарахували податківці після перевірки достовірності даних, зазначених вами в декларації про доходи, чекати граничного строку сплати не потрібно. Сплатіть ПДФО і ВЗ на підставі повідомлення-рішення, яке отримали від податківців, протягом 10 календарних днів після його отримання ( п. 57.3, абзац другий п. 179.7 ПКУ).

Форма декларації про доходи

Чинну форму декларації про доходи затверджено наказом Мінфіну від 02.10.2015 р. № 859 у редакції наказу від 15.09.2016 р. № 821 (ср. ). Вона включає інформацію як про ПДФО, так і про ВЗ.

Декларація являє собою один двосторонній аркуш, на якому вмістилися сім розділів плюс два додатки (на одно- або двосторонніх аркушах):

— Ф1 — для розрахунку податкових зобов’язань з ПДФО і ВЗ з доходів від операцій з інвестактивами;

— Ф2 — для розрахунку податкових зобов’язань з ПДФО і ВЗ із доходів, отриманих самозайнятими особами.

Ці додатки платники заповнюють і подають тільки в разі наявності у них відповідних доходів (витрат)

Так зазначено в п. 2 розд. II Інструкції, затвердженої наказом Мінфіну від 02.10.2015 р. № 859. Тобто якщо додатки ви не заповнюєте через відсутність передбачених у них доходів/витрат, то подавати їх з прочерками не потрібно.

Заповнюємо розділ I декларації

Розділ I «Загальні відомості» декларації про доходи — своєрідна ID-карта платника. Наведемо підказки щодо його заповнення в табл. 2.

Таблиця 2. Як заповнити розділ I декларації про доходи

| Код рядка | Пояснення |

| 1 | Зазначайте тип декларації. Проставте позначку «Х» у графі відповідного варіанта: — «звітна», якщо подаєте декларацію за 2016 рік у звичайному режимі; — «звітна нова» — при повторному поданні декларації-2016 до закінчення граничного строку (у зв’язку з виявленням помилки); — «уточнююча», якщо хочете виправити помилку, виявлену після граничного строку подання декларації |

| 2 | Зазначайте арабськими цифрами звітний календарний рік, за який подаєте декларацію — «2016» |

| 3 | Наведіть: — свої П. І. Б. згідно з паспортом українською мовою. Якщо у 2016 році або вже в поточному році (до моменту подання декларації) ви змінили П. І. Б., то спочатку зазначте нові П. І. Б., а в дужках — попередні; — реєстраційний номер облікової картки платника податків (далі — податковий номер) або серію та номер паспорта, якщо ви відмовилися від податкового номера |

| 4 | Зазначте своє місце проживання, за яким узяті на облік в податковому органі, у тому числі поштовий індекс. Контактні телефони та адресу електронної пошти вписуйте за бажанням |

| 5 | Наведіть найменування ДПІ, до якої подаєте декларацію |

| 6 | Проставте позначку «Х» у відповідній комірці: — «резидент» — якщо ваше місця проживання знаходиться в Україні; — «нерезидент» — якщо ви не є резидентом України |

| 7 | Зазначте, хто заповнив декларацію (позначка «Х»): — особисто фізособа — платник податків або — уповноважена особа (у цьому випадку не забудьте заповнити рядок 9) |

| 8 | Проставте позначку «Х» у комірці «громадянин» |

| 9 | Якщо декларацію складає уповноважена особа, цей рядок обов’язково заповнюють. Сюди вписують її П. І. Б., податковий номер або серію і номер паспорта, якщо особа відмовилася від податкового номера |

Заповнюємо розділ II декларації про доходи

Його назва — «Доходи, які включаються до загального річного оподатковуваного доходу». Сюди записуйте всі свої доходи з джерелом їх походження з України, а також іноземні доходи.

У цьому розділі графи заповнюємо так:

— графа 3 — «грязна» (нарахована податковим агентом, отримана від фізособи) сума доходів, тобто без вирахування ПСП, ПДФО і ВЗ;

— графи 4 і 5 — суми ПДФО і ВЗ, утримані податковими агентами та/або сплачені самостійно протягом звітного року при здійсненні нотаріальних дій;

— графи 6 і 7 — суми ПДФО і ВЗ, які фізособа зобов’язана сплатити самостійно.

Увага! Показники в розділах II — VII декларації та додатках проставляйте у гривнях з копійками.

Заповнити правильно розділ II вам допоможе інформація з табл. 3.

Таблиця 3. Як заповнити розділ II декларації про доходи

| Код рядка | Пояснення |

| 10 | Проставляйте загальні суми за рядками розділу II декларації про доходи |

| 10.1 | Цей рядок заповнюйте на підставі інформації, отриманої від податкових агентів — роботодавців і замовників робіт (послуг) за цивільно-правовими договорами. До речі, цю інформацію ви можете отримати і через Електронний кабінет платника |

| 10.2 | Тут ви наводите загальну суму оподатковуваних доходів від продажу (обміну) об’єктів рухомого та/або нерухомого майна |

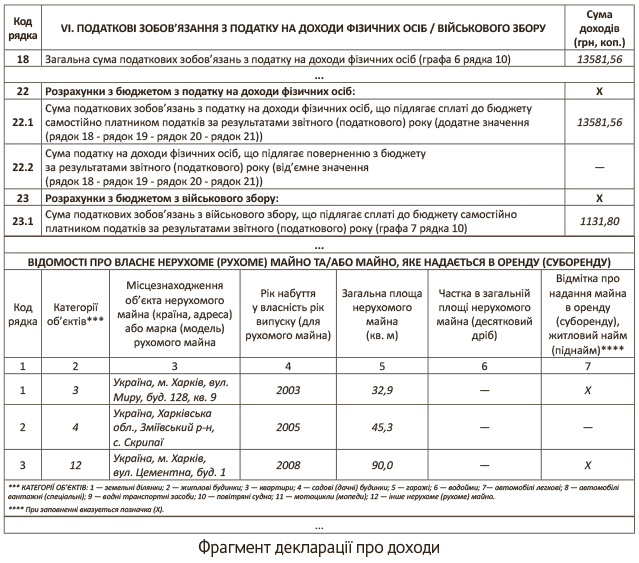

| 10.3 | У цьому рядку наведіть загальну суму доходів від здавання рухомого та/або нерухомого майна в лізинг, оренду або суборенду, житловий найм (піднайм). При його заповненні обов’язково проставте позначку «Х» у графі 7 розділу «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)» декларації про доходи |

| 10.4 | Цей рядок для інвестприбутку. Перш ніж його заповнити, складіть додаток Ф1 до декларації. Потім у графі 3 ряд. 10.4 декларації зазначте значення ряд. 3.1 додатка Ф1, у графах 4 і 5 ряд. 10.4 декларації — значення рядків 4.1 і 5.1 додатка Ф1, а у графах 6 і 7 ряд. 10.4 декларації — значення рядків 4.2 і 5.2 додатка Ф1 |

| 10.5 | До цього рядка впишіть загальну суму доходів у вигляді вартості успадкованого та/або отриманого в дарунок майна, що обкладаються ПДФО і ВЗ |

| 10.6 | Цей рядок для іноземних доходів. Так-так! Податок, що підлягає сплаті на батьківщині з таких доходів, ви розраховуєте самостійно. Як це зробити, якщо дохід отримано у валюті, а податок треба сплатити у гривні? Просто перерахуйте суму доходу у гривню за офіційним валютним (змінним) курсом НБУ, що діяв на дату отримання цього доходу ( п.164.4 ПКУ) |

| 10.7 | Оскільки ви подаєте декларацію про доходи як громадянин, у цьому рядку поставте прочерк |

| 10.8 | Оскільки ви подаєте декларацію про доходи як громадянин, у цьому рядку поставте прочерк |

| 10.9 | Цей рядок для оподатковуваних доходів, що не потрапили до рядків 10.1 — 10.6 декларації. Ідеться, зокрема, про проценти за депозитом, дохід у вигляді додаткового блага, дивіденди, роялті, суму прощеного кредиту, у розмірі, що перевищує у 2016 році 689 грн. тощо. |

Заповнюємо розділ III декларації про доходи

На черзі — розділ III «Доходи, які не включаються до загального річного оподатковуваного доходу» декларації про доходи.

Підказки щодо заповнення цього розділу ви знайдете в табл. 4.

Таблиця 4. Як заповнити розділ III декларації про доходи

| Код рядка | Пояснення |

| 11 | Проставляйте тут загальну суму доходів, що не включаються до оподатковуваного доходу |

| 11.1 | Цей рядок заповнюйте, тільки якщо ви у 2016 році отримували дохід від здійснення діяльності на спрощеній системі оподаткування. У цьому випадку покажіть тут свій загальний єдиноподатний дохід на кінець 2016 року |

| 11.2 | Тут ви наводите суму доходів від продажу (обміну) об’єктів рухомого та/або нерухомого майна, які не обкладаються ПДФО і ВЗ |

| 11.3 | У цьому рядку місце для інших доходів, що не підлягають обкладенню ПДФО і ВЗ. Зазначайте тут, наприклад, суми допомоги по вагітності та пологах, цільової благодійної допомоги на лікування тощо |

Заповнюємо розділ IV декларації про доходи

У розділі IV «Загальна сума річного доходу» декларації про доходи наведіть загальну суму свого річного доходу, у тому числі доходу від операцій з інвестактивами, доходу, отриманого вами як самозайнятою особою, а також неоподатковуваного доходу.

Формулу розрахунку загальної суми річного доходу наведено в назві ряд. 12 цього розділу.

Заповнюємо розділ V декларації про доходи

Перед нами — розділ V «Розрахунок суми податку, на яку зменшуються податкові зобов’язання з податку на доходи фізичних осіб у зв’язку з використанням права на податкову знижку згідно із статтею 166 розділу IV Податкового кодексу Україні (грн., коп.)» декларації про доходи.

Одразу попередимо: його заповнюють тільки ті, хто вирішив скористатися правом на податкову знижку ( ст. 166 ПКУ).

Зазначимо, що скористатися податковою знижкою ви зможете, якщо є резидентом, маєте податковий номер або відмітку в паспорті про наявність права здійснювати будь-які платежі за серією та номером паспорта і отримували протягом звітного року доходи у вигляді заробітної плати ( пп. 166.4.1 і 166.4.2 ПКУ).

Підказки щодо заповнення рядків цього розділу — у табл. 5.

Таблиця 5. Як заповнити розділ V декларації про доходи

| Код рядка | Пояснення |

| 13 | Проставте позначку «Х» у комірці з тією категорією документально підтверджених витрат, які ви включаєте до складу податкової знижки. Розібратися з нумерацією категорій витрат вам допоможе виноска до цього розділу |

| 14 | Зазначте загальну суму витрат, яку включаєте до складу податкової знижки з урахуванням обмежень, установлених в пп. 166.3.1 — 166.3.8 ПКУ. Так, загальна сума податкової знижки за звітний рік не може перевищувати суму зарплати, нараховану фізособі за такий рік, зменшену на суму ПСП (у разі її наявності) |

| 15 | Зазначте базу оподаткування доходу у вигляді зарплати, нарахованого за звітний (2016) рік. Для цього суму зарплати, зазначену у графі 3 ряд. 10.1 розділу II декларації, зменште на суми ПСП (за наявності права на неї) |

| 16 | Впишіть загальну суму податкової знижки, на яку ви маєте право зменшити свій оподатковуваний дохід за звітний рік. Така сума не може перевищувати значення ряд. 15 цього розділу. Тобто якщо сума із ряд. 14 не перевищує суму із ряд. 15, то значення ряд. 16 дорівнюватиме значенню ряд. 14. Інакше значення ряд. 16 дорівнюватиме значенню ряд. 15 |

| 17 | Проставте суму ПДФО, на яку зменшуються податкові зобов’язання з цього податку у зв’язку з використанням права на податкову знижку. Її розрахуйте за формулою, наведеною в найменуванні цього рядка. Показник цього рядка проставляйте без знака «-» |

Заповнюємо розділ VI декларації про доходи

Переходимо до розділу VI «Податкові зобов’язання з податку на доходи фізичних осіб/військового збору» декларації про доходи. Заповнити його вам допоможе табл. 6.

Таблиця 6. Як заповнити розділ VI декларації про доходи

| Код рядка | Пояснення |

| 18 | До цього рядка перенесіть значення графи 6 ряд. 10 розділу II декларації |

| 19 | Значення цього рядка дорівнює значенню ряд. 17 розділу V декларації |

| 20 | Сюди впишіть суму ПДФО, яку сплатили за договором купівлі-продажу (міни) об’єкта нерухомості, але нотаріальне посвідчення якого не відбулося |

| 21 | Цей рядок заповнюйте, якщо отримували іноземні доходи і скористалися механізмом уникнення подвійного оподаткування таких доходів шляхом заліку податку, сплаченого за кордоном, у рахунок податку, що підлягає сплаті в Україні ( п.п. 170.11.4 ПКУ). Значення цього рядка не повинно перевищувати значення ряд. 18 цього розділу |

| 22.1 | Значення цього рядка ви розраховуєте за формулою, наведеною в його назві. Якщо в результаті розрахунку вийшло додатне значення, то зазначаєте тут суму ПДФО, яку повинні сплатити до бюджету самостійно |

| 22.2 | Значення цього рядка ви розраховуєте за формулою, наведеною в його назві. Якщо в результаті розрахунку вийшло від’ємне значення, то зазначаєте тут без знака «-» суму ПДФО, що підлягає поверненню з бюджету, якщо в результаті розрахунку вийшло від’ємне значення |

| 23.1 | Тут проставте суму ВЗ, яку ви повинні сплатити до бюджету самостійно. До цього рядка перенесіть значення графи 7 ряд. 10 розділу II декларації |

Заповнюємо розділ VII декларації про доходи

Ми підійшли до розділу VII «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» декларації про доходи. У ньому ви можете виправити помилки, які допустили при заповненні декларацій про доходи за минулі податкові періоди і виявили після закінчення граничного строку їх подання.

Для самовиправлення є два способи.

1 спосіб. Заповнити уточнюючу декларацію про доходи. Майте на увазі: крім самого розділу VII декларації, вам доведеться заповнити й усі інші її розділи, обов’язкові для заповнення, — попереджають податківці (див. консультацію в підкатегорії 103.24 БЗ).

Якщо ПДФО та/або ВЗ були занижені, перерахуйте до бюджету суму недоплати за ними і штраф у розмірі 3 % від суми недоплати, а вже потім подавайте уточненку

2 спосіб. Виправити помилки через розділ VII поточної декларації про доходи. У разі заниження ПДФО та/або ВЗ, крім суми недоплати, потрібно буде сплатити штраф уже в розмірі 5 % від суми такої недоплати.

Що стосується пені за період прострочення платежу з ПДФО і ВЗ, то вона вам не загрожує, якщо встигнете самовиправитися протягом 90 календарних днів, що настають за останнім днем граничного строку сплати грошового зобов’язання ( п. 129.9 ПКУ). Але якщо цей строк проґавите, пеню доведеться заплатити за весь період прострочення відповідно до п.п. 129.1.2 ПКУ.

А що буде, якщо раптом помилку в декларації ви виявите після її подання, але до закінчення граничного строку подання? Та нічого. Просто подайте декларацію з виправленими показниками із статусом «Звітна нова».

У цьому випадку розділ VII не заповнюйте. Жодних штрафів за це не передбачено.

Заповнюємо рядок 29 декларації про доходи

Рядок «Реквізити банківського рахунку для перерахування коштів у разі повернення надміру утриманих (сплачених) сум податку, у тому числі при застосуванні права на податкову знижку» найприємніший. Адже його ми з вами заповнюємо, якщо претендуємо на повернення переплати з ПДФО, що утворилася (якщо заповнено ряд. 22.2 розділу VI декларації про доходи).

Вносимо до декларації дані про нерухоме/рухоме майно

У декларації про доходи передбачено спеціальне поле «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)», у якому ви повинні відобразити відомості про нерухоме (рухоме) майно, що перебуває у вашій власності станом на кінець 2016 року як на території України, так і за її межами, відповідно до категорії об’єкта майна.

Розібратися з нумерацією категорій об’єктів вам допоможе виноска до графи 2 цього поля.

Якщо таке майно ви здаєте в оренду — проставте відповідну позначку «Х» у графі 7 цього поля.

Доповнення до декларації

Вважаєте потрібним подати разом з декларацією доповнення до неї (наприклад, щоб пояснити, звідки в ній взялася та чи інша цифра)? Будь ласка. Складіть їх у довільній формі і подайте з поясненням мотивів подання. Ці доповнення стануть невід’ємною частиною декларації ( п. 46.4 ПКУ).

У кінці форми у спеціальних комірках впишіть дату її подання, а також засвідчіть декларацію своїм підписом. От і все, справу зроблено! Молодці!

Ну а тепер продемонструємо порядок заповнення декларації про доходи на прикладі.

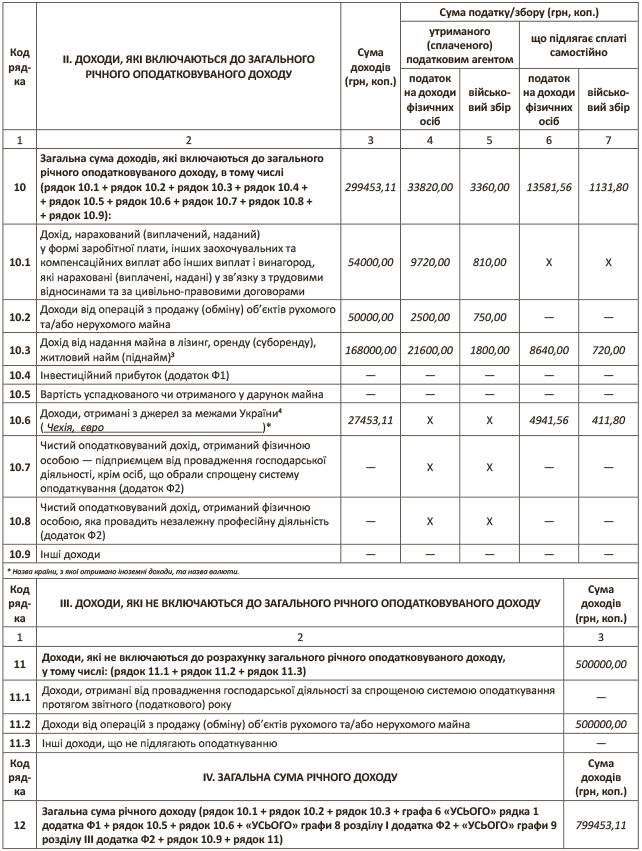

Приклад. Громадянин Гавриленко С. А. у 2016 році отримав такі доходи:

1) зарплату в сумі — 54000 грн. (ПДФО — 9720 грн., ВЗ — 810 грн.). Права на ПСП громадянин не має;

2) дохід від продажу іншій фізособі:

— квартири, що перебувала у власності громадянина Гавриленка С. А. більше трьох років, у сумі 500000 грн. ПДФО і ВЗ немає;

— вантажного автомобіля в сумі 50000 грн. (ПДФО — 2500 грн., ВЗ — 750 грн.).

Обидві операції посвідчено нотаріально;

3) дохід від здавання в оренду:

— квартири іншій фізичній особі. Місячна сума орендної плати — 4000 грн.;

— будівлі складу юридичній особі. Місячна сума орендної плати — 10000 грн.

Загальний річний «орендний» дохід — 168000 грн. ((4000 грн. + 10000 грн.) х 12 міс.).

Юрособа — орендар будівлі складу як податковий агент у 2016 році із суми орендної плати утримала та перерахувала до бюджету ПДФО в розмірі 21600 грн., ВЗ у розмірі 1800 грн.

А ось із доходу від здавання в оренду квартири ПДФО в розмірі 8640 грн. і ВЗ у розмірі 720 грн. громадянин Гавриленко С. А. повинен сплатити самостійно;

4) іноземний дохід із джерела за межами України (Чехія) 23.12.2016 р. за надані послуги в сумі 1000 євро. Офіційний курс НБУ на цю дату становив 2745,3112 грн. за 100 євро.

Гавриленко С. А. вирішив не зараховувати податок, сплачений за кордоном, у рахунок сплати ПДФО.

Сума ПДФО, що підлягає сплаті до бюджету, дорівнює: 27453,11 грн. х 18 % : 100 % = 4941,56 грн.

Сума ВЗ: 27453,11 грн. х 1,5 % : 100 % = 411,80 грн.

За підсумками 2016 року громадянин подає декларацію про доходи.

Покажемо на рисунку, як у цьому випадку її потрібно заповнити. Заразом зазначимо, що п.п. 170.1.5 ПКУ встановлює обов’язок орендодавця-фізособи, яка отримує орендні доходи від іншої фізособи, щокварталу сплачувати ПДФО із суми таких доходів протягом 40 календарних днів після останнього дня звітного кварталу. Але! Ураховуючи, що така сума податку, сплачувана фізособою-орендодавцем щокварталу, не є узгодженою (податкове зобов’язання вважатиметься узгодженим тільки на підставі річної декларації), то відповідальності за порушення строків сплати не передбачено.

І ще один момент. В окремих випадках податківці можуть попросити платника пред’явити документи і відомості, що ( п.п. «в» п. 176.1 ПКУ):

1) пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням і сплатою податку;

2) підтверджують достовірність відомостей, зазначених у декларації про доходи.

Що ж, якщо попросять — пред'явіть. Удачі вам під час подання декларації!

висновки

- Ви маєте право добровільно подати декларацію про доходи, якщо хочете скористатися правом на податкову знижку або повернути надміру сплачені протягом звітного року ПДФО і ВЗ.

- Декларація про доходи складається із семи розділів, що подаються на одному двосторонньому аркуші формату А4, і двох додатків до декларації.

- Показники в розділах II — VII декларації та додатках проставляйте у гривнях з копійками.

- Граничний строк сплати задекларованих зобов’язань з ПДФО і ВЗ за підсумками 2016 року — 31.07.2017 р.