Фискалы могут передумать… ☹

Недавно приказом № 926* в Критерии** были внесены изменения, которые, в частности, затронули Таблицу данных плательщика налога (далее — Таблица).

* Приказ Минфина от 09.11.2017 г. № 926.

** Критерии оценки степени рисков, достаточных для остановки регистрации НН/РК в ЕРНН, утвержденные приказом Минфина от 13.06.2017 г. № 567.

Но о них — чуть ниже, а сначала напомним пару «Табличных» постулатов. Таблица работает «на будущее»: если НН заблокировали, после чего вы подали Таблицу, то она одна не разблокирует эту НН. Вам придется все равно подавать пояснения с ворохом документов (подробнее читайте в «Налоги и бухгалтерский учет», 2017, № 88). Просто представленная Таблица (если ее примут/учтут фискалы) в будущем может обеспечить вам неблокировку НН по «разнокодовым» операциям (или НН на предоплаты, «не видимые» системе мониторинга остатки товаров т. п.). В то же время сейчас можно (и нужно) «стелить соломку» до того, как «гром грянет». То есть

представить Таблицу фискалам, прежде чем вам начнут блокировать НН

Нормативно такая возможность за плательщиком закреплена — она появилась благодаря изменениям, внесенным в Критерии приказом Минфина от 18.09.2017 г. № 776 (вступил в силу 13.10.2017 г.). Впрочем, с этим на практике проблемы: из-за изменения формы Таблицы и/или из-за саботажа фискалов неучет Таблицы — вовсе не редкость, даже если подавали не авансом, а по заблокированной НН. ☹

Напомним, что для вынесения решения об учете/неучете информации, указанной в Таблице, комиссии ГФСУ отведен срок в 5 рабочих дней, следующих за днем получения Таблицы (п. 3 Критериев), который далеко не всегда соблюдается фискалами…

Кстати, Таблица может понадобиться не только тем плательщикам НДС, у которых товары/услуги (их коды) «на входе» не соответствуют товарам/услугам «на выходе» (производителям продукции/услуг), но и торговцам. Например, для разблокировки НН по предоплатам или в других случаях, когда система мониторинга «не видит» остатков товаров.

А теперь — о самых новых новшествах ☺, которые могут затронуть в том числе уже принятые/учтенные фискалами Таблицы. Подробнее о связанных с Таблицей изменениях, внесенных в Критерии приказом № 926, читайте в «Налоги и бухгалтерский учет», 2017, № 93, с. 4. Мы же только отметим, что теперь Таблицы должны приниматься автоматически — без рассмотрения их комиссией ГФСУ — у двух категорий плательщиков НДС: у конкретных сельхозпроизводителей (соответствующих установленным «параметрам») и некоторых плательщиков (имеющих показатель налоговой нагрузки более 2 % и одновременно соответствующих еще нескольким иным показателям).

В то же время в Критериях «параллельно» была уточнена норма, дающая возможность фискалам перестать учитывать уже принятую («действующую») Таблицу.

Изначально в п. 5 Критериев имелась следующая оговорка: если в контролирующий орган поступила информация, свидетельствующая о предоставлении плательщиком недостоверной информации согласно поданной Таблице, Комиссия ГФС вправе при осуществлении мониторинга принять решение о неучете информации в ней.

Поскольку в этой оговорке упомянуто осуществление мониторинга, то фискалы на практике «отбраковывают» (перестают учитывать) не только вновь присылаемые, но и уже принятые Комиссией, т. е. «действующие», Таблицы. Об этом вы уже знаете из «Налоги и бухгалтерский учет», 2017, № 88, с. 19.

Теперь из-за последних обновлений Критериев руки у фискалов в отношении Таблицы станут еще «развязнее». Поскольку упомянутая оговорка в п. 5 Критериев приказом № 926 дополнена следующим предложением:

Если такая информация была учтена системой мониторинга автоматически, после принятия Комиссией ГФС решения о неучете информации в порядке, предусмотренном настоящим пунктом*, такая информация из приложения к этим Критериям не подлежит автоматическому учету

* То есть если у фискалов появились сведения, свидетельствующие о предоставлении плательщиком недостоверной информации согласно поданной Таблице.

Таким образом, фискалы, как и ранее, могут прекращать учитывать уже действующие, т. е. ранее принятые Комиссией, Таблицы. Но теперь (в связи с новшествами) они специально распространили это не только на принимаемые/принятые Комиссией, но и на те Таблицы, которые должны согласно новой редакции Критериев учитываться системой автоматически — у двух вышеупомянутых категорий плательщиков НДС. Впрочем, старая формулировка и так бы это позволяла…

…и не уведомить плательщика о «передумке»

Заметим, что в Критериях ничего не сказано о механизме принятия Комиссией решения о неучете уже «действующей» Таблицы, равно как и об оформлении такого решения.

В том числе нет и порядка извещения плательщика ни о таком решении, ни о мотивах, побудивших Комиссию его принять

В принципе, и раньше налоговики никак не извещали плательщиков о прекращении ими учета Таблицы и о причинах, их на такое побудивших. Плательщик только догадывался об этом — по остановкам регистрации его НН/РК.

Теперь, боимся, на практике такие ситуации будут возникать гораздо чаще. То есть фискалы могут «отменить» Таблицу, кого и когда им вздумается… ☹.

Как же поступать таким плательщикам?

Тихий способ: запрос

Итак, как же быть плательщику НДС, если он по событиям/информации с «блокировочного фронта» увидел, что фискалы перестали учитывать поданную им ранее и учтенную Таблицу? Понятно, что это происходит, когда стали блокировать ранее спокойно проходившие регистрацию НН/РК, и исходя из содержания полученных «остановочных» квитанций наиболее вероятная причина блокировки — та, что данные Таблицы фискалы больше не учитывают. Тем не менее хотелось бы наверняка выяснить реальную причину. Ведь, вполне возможно, это был просто сбой в работе СЭА, вызвавший «спонтанную» блокировку. А выяснить зачастую может быть непросто. В телефонном режиме фискалы обычно отмалчиваются.

Можно сначала попытаться подать новую Таблицу.

Если новая Таблица будет принята-учтена (что маловероятно) или в квитанции будет указано, что новая Таблица не принята по какой-то причине (но не потому, что учтена старая), то, значит, они определенно «приговорили» вашу предыдущую Таблицу. Тогда нужно всеми правдами и неправдами пытаться далее пропихивать новую, параллельно выясняя у фискалов причины, по которым перестали учитывать старую.

Если же придет ответ, что новая Таблица не принята, потому что такая Таблица уже Комиссией учтена, тогда нужно добиваться правды другими доступными способами.

И в том, и в другом случае (и даже когда вы еще и не попытались подать Таблицу-«клон») стоит постараться получить от фискалов необходимую информацию законным способом. А как это сделать? Ведь прямых инструментов получения информации «блокировочная» нормативка не предусматривает.

Выход, на наш взгляд, есть. Можно направить ГФСУ так называемый запрос на получение публичной информации. Порядок представления и рассмотрения таких запросов установлен в Законе Украины «О доступе к публичной информации» от 13.01.2011 г. № 2939-VI (подробнее о теории вопроса и о том, какая информация может считаться публичной, вы сможете прочитать в одном из ближайших номеров «Налоги и бухгалтерский учет»).

Запрос может подаваться в свободной форме, но

для подачи таких запросов в ГФСУ Минфин утвердил специальную форму, которой желательно придерживаться

В противном случае нельзя исключить, что фискалы попытаются использовать «нестандартную» форму запроса как причину для отказа в рассмотрении.

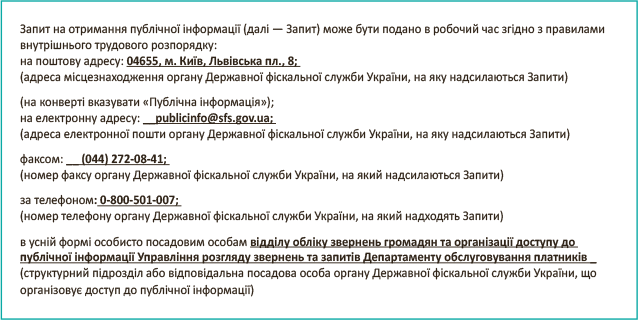

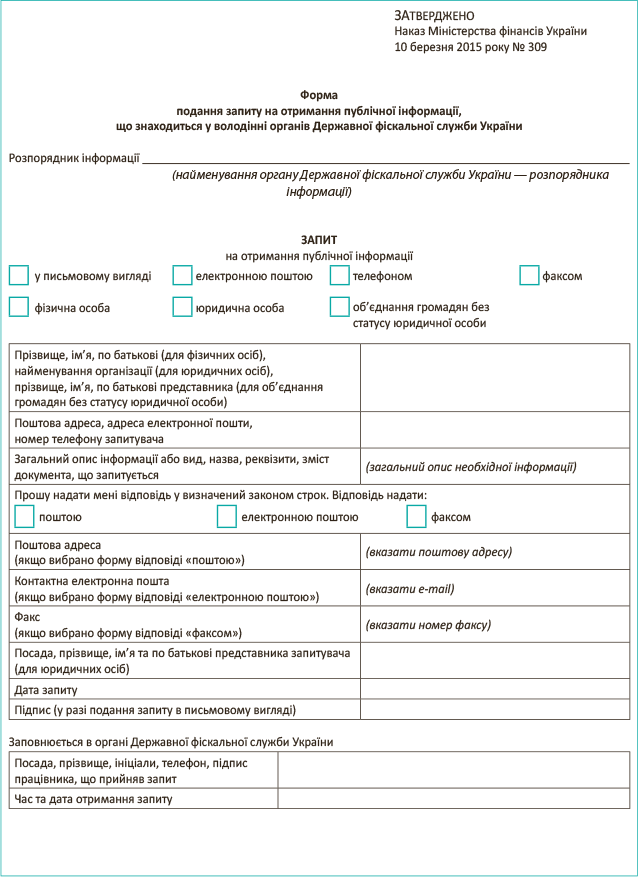

Форма представления запроса на получение публичной информации, находящейся во владении органов ГФСУ, утверждена приказом Минфина от 10.03.2015 г. № 309 (ср. ). Приводим ниже адреса (обычный почтовый и электронный, а также факс и телефон), куда Минфин предлагает направлять запрос на получение публичной информации от ГФСУ. Кроме того, саму форму запроса.

Стандартный срок рассмотрения запроса налоговиками — 5 рабочих дней. Однако у фискалов есть возможность (без особых ухищрений) продлить его до 20 рабочих дней. Об этом в течение 5 упомянутых дней они должны известить запрашивающего. Если указанные сроки на предоставление ответа нарушены — жалуйтесь в Минфин, Кабмин и т. д. и требуйте призвать налоговиков к ответственности…

Практика здесь разнообразна, но «продвинутые» плательщики такими запросами уже вовсю пользуются и зачастую небезрезультатно! В общем, старайтесь внимательно заполнять форму и, самое главное, — четко формулировать вопросы.

Идем дальше (например, в суд)

Если в ответе на ваш запрос фискалы просто сообщили, что ваша Таблица все так же продолжает учитываться, но НН все равно блокируются, разбирайтесь дальше с законностью блокировки. И если причина блокировка незаконна, подавайте иск в суд о признании незаконными блокировок НН при наличии якобы действующей Таблицы.

Если же фискалы написали о неучете вашей Таблицы со ссылкой на вышеупомянутую норму из п. 5 Критериев (и, возможно, при этом сослались еще на конкретный протокол заседания Комиссии, по которому было вынесено такое решение), то тогда — если фискалы упрямо не хотят продолжать учитывать эту Таблицу и не принимают новый ее «дубликат» — помимо всевозможных жалоб, можете также подать иск в суд.

Требование такого иска — принудить фискалов учесть Таблицу, так как отказ в ее учете был произведен безосновательно.

Считаем, что такой вариант может сработать по аналогии с общеизвестным постановлением Ровенского окружного админсуда от 17.08.2017 г. по делу № 817/1147/17* (см. «Налоги и бухгалтерский учет», 2017, № 79, с. 21). В частности, неуказание фискалами в ответе на запрос конкретных причин неучета вашей Таблицы вполне может быть основанием для судей признать такие действия фискалов незаконными и принять решение о принуждении их учесть Таблицу и прекратить «блокировочный геноцид» плательщика.

* http://reyestr.court.gov.ua/Review/68423868.

Пожалуй, даже с большим успехом аналогично можно действовать через суд в самых распространенных ситуациях: когда при первой подаче фискалы просто не принимают у плательщика Таблицу без указания на то причин

В квитанции о неприеме они, как правило, приводят стандартную отписку: «Виявлені помилки: Документ не прийнято. Інформація з Таблиці даних платника податку не врахована». То есть в таких (повсеместно распространенных) ситуациях еще больше перспектив через суд принудить фискалов учесть Таблицу.

Насчет иска в суд отметим несколько важных моментов. Считаем, что иск нужно подавать к ГФСУ, т. е. ответчиком по иску должна выступать именно ГФСУ, а не какие-то ее подразделения (типа Комиссии, принимающей решение о неучете Таблицы). Хотя случается, что на практике местные админсуды не принимают иск, считая надлежащим ответчиком как раз Комиссию ГФСУ(?!)… Такое порой имеет место — видимо, по той причине, что админсуды сейчас заваливают подобными исками. А поскольку еще не систематизирована судебная практика по таким искам, то судьи используют и такой формальный повод, чтобы оставить иск без движения. На наш взгляд, это неверно: Комиссия ГФСУ не может здесь выступать как отдельный субъект — ответчик по административному делу.

Что касается заявляемого искового требования, то, как мы упомянули, им должно быть

требование к суду признать незаконным решения Комиссии ГФСУ о неучете Таблицы, а также принудить фискалов учесть вашу Таблицу в СЭА и прекратить незаконную блокировку конкретной НН (РК)

Безусловно, решение о неучете налоговиками данных вашей Таблицы необходимо подтвердить документально (их ответом на ваш запрос о получении публичной информации и/или иными документами). Учитывая огромный волюнтаризм налоговиков в этих вопросах, вряд ли они смогут представить в суд какие-то серьезные обоснования для принятия своего решения о неучете вашей Таблицы. Боритесь, и вся эта вакханалия закончится быстрее!..

выводы

- У фискалов есть право прекращать учитывать уже действующие Таблицы.

- В нормативах ничего не сказано о механизме принятия фискалами решения о прекращении учета Таблицы и о порядке извещения об этом плательщика. Поэтому, когда у вас в таких ситуациях не получается выяснить реальные причины, подавайте в ГФСУ запрос на получение публичной информации.

- Когда «мирные» попытки заставить фискалов учесть Таблицу безуспешны, обращайтесь в админсуд с исковым требованием к ГФСУ принудить учесть Таблицу.