Фіскали можуть передумати… ☺

Нещодавно наказом № 926* в Критерії** були внесені зміни, які, у тому числі, торкнулися й Таблиці даних платника податку (далі — Таблиця).

* Наказ Мінфіну від 09.11.2017 р. № 926.

** Критерії оцінки ступеня ризиків, достатніх для зупинення реєстрації ПН/РК в ЄРПН, затверджені наказом Мінфіну від 13.06.2017 р. № 567.

Але про них — трохи нижче, а спочатку нагадаємо пару «табличних» постулатів. Таблиця працює «на майбутнє»: якщо ПН заблокували, після чого ви подали Таблицю, то вона одна не розблокує цю ПН. Вам доведеться все одно подавати пояснення з купою документів (детальніше читайте в «Податки та бухгалтерський облік», 2017, № 88). Просто надана Таблиця (якщо її приймуть/врахують фіскали) в майбутньому може забезпечити вам неблокування ПН за «різнокодовими» операціями (чи ПН на передоплати, «не видимі» системі моніторингу залишки товарів і т. п.).

Водночас зараз можна (і треба) «стелити соломку» до того, як «грім гряне». Тобто

надати Таблицю фіскалам, перш ніж вам почнуть блокувати ПН

Нормативно така можливість за платником закріплена — вона з’явилася завдяки змінам, внесеним у Критерії наказом Мінфіну від 18.09.2017 р. № 776 (набув чинності 13.10.2017 р.). Втім, із цим на практиці проблеми: через зміну форми Таблиці та/або через саботаж фіскалів неврахування Таблиці — зовсім не рідкість, навіть якщо подавали не авансом, а за заблокованою ПН. ☹

Нагадаємо, що для винесення ухвали про врахування/неврахування інформації, вказаної в Таблиці, комісії ДФСУ відведений термін у 5 робочих днів за днем отримання Таблиці (п. 3 Критеріїв), якого далеко не завжди дотримуються фіскали…

До речі, Таблиця може знадобитися не лише тим платникам ПДВ, у яких товари/послуги (їх коди) «на вході» не відповідають товарам/послугам «на виході» (виробникам продукції/послуг), але і торговцям. Наприклад, для розблокування ПН за передоплатами або в інших випадках, коли система моніторингу «не бачить» залишків товарів.

А тепер — про найновіші нововведення ☺, які можуть зачепити у тому числі вже прийняті/враховані фіскалами Таблиці.

Детальніше про пов’язані з Таблицею зміни, внесені в Критерії наказом № 926, читайте в «Податки та бухгалтерський облік», 2017, № 93, с. 4. Ми ж тільки відмітимо, що тепер Таблиці повинні прийматися автоматично — без розгляду їх комісією ДФСУ — у двох категорій платників ПДВ: у конкретних сільгоспвиробників (які відповідають встановленим «параметрам») і деяких платників (що мають показник податкового навантаження більше 2 % і одночасно відповідають ще декільком іншим показникам).

Водночас у Критеріях «паралельно» була уточнена норма, що дає можливість фіскалам перестати враховувати вже прийняту («діючу») Таблицю.

Спочатку в п. 5 Критеріїв було таке застереження: якщо в контролюючий орган надійшла інформація, що свідчить про надання платником недостовірної інформації згідно з поданою Таблицею, Комісія ДФС має право при здійсненні моніторингу прийняти рішення про неврахування інформації в ній.

Оскільки у цьому застереженні згадано здійснення моніторингу, то фіскали на практиці «відбраковують» (перестають враховувати) не лише новонадіслані, але й уже прийняті Комісією, тобто «діючі», Таблиці. Про це ви вже знаєте з «Податки та бухгалтерський облік», 2017, № 88, с. 19.

Тепер через останні оновлення Критеріїв руки у фіскалів відносно Таблиці стануть ще «розв’язнішими». Оскільки згадане застереження в п. 5 Критеріїв наказом № 926 доповнено таким реченням:

Якщо така інформація була врахована системою моніторингу автоматично, після прийняття Комісією ДФС рішення про неврахування інформації в порядку, передбаченому цим пунктом*, така інформація згідно з додатком до цих Критеріїв не підлягає автоматичному врахуванню

* Тобто якщо у фіскалів з’явилися відомості, що свідчать про надання платником недостовірної інформації згідно з поданою Таблицею.

Таким чином, фіскали, як і раніше, можуть припиняти враховувати вже діючі, тобто раніше прийняті Комісією Таблиці. Але — тепер (у зв’язку з нововведеннями) спеціально поширили це не лише на ті, що приймаються/прийняті Комісією, але також і на ті Таблиці, які повинні згідно з новою редакцією Критеріїв враховуватися системою автоматично, — у двох вищезгаданих категорій платників ПДВ. Втім, старе формулювання і так би це дозволяло…

… і не повідомити платника про «передумку»

Зауважимо, що в Критеріях нічого не сказано про механізм прийняття Комісією рішення про неврахування вже «діючої» Таблиці, так само як і про оформлення такого рішення.

У тому числі немає і порядку сповіщення платника ні про таке рішення, ні про мотиви, що спонукали Комісію його прийняти

В принципі, і раніше податківці ніяк не сповіщали платників про припинення ними врахування Таблиці і про причини, які їх на таке спонукали. Платник тільки здогадувався про це — коли зупиняли реєстрацію його ПН/РК. Тепер, боїмося, на практиці такі ситуації виникатимуть набагато частіше. Тобто фіскали можуть «відмінити» Таблицю, кого і коли їм спаде на думку… ☺

Що ж робити таким платникам?

Тихий спосіб: запит

Отже, як бути платникові ПДВ, коли він за подіями/інформацією з «блокувального фронту» побачив, що фіскали перестали враховувати подану ним раніше і враховану Таблицю? Зрозуміло, що це відбувається, коли стали блокувати ті ПН/РК, які раніше спокійно проходили реєстрацію і, виходячи зі змісту отриманих «зупиночних» квитанцій, найбільш вірогідна причина блокування — та, що дані Таблиці фіскали більше не враховують. Проте хотілося б напевно з’ясувати справжню причину. Адже цілком можливо, це був просто збій в роботі СЕА, який викликав «спонтанне» блокування. А з’ясувати частенько може бути непросто. У телефонному режимі фіскали зазвичай відмовчуються.

Можна спочатку спробувати подати нову Таблицю.

Якщо нова Таблиця буде прийнята-врахована (що малоймовірно) або в квитанції буде вказано, що нова Таблиця не прийнята з якоїсь причини (але не тому, що врахована стара), то значить, вони безперечно «ліквідували» вашу попередню Таблицю. Тоді треба усіма правдами і неправдами намагатися далі проштовхувати нову, паралельно з’ясовуючи у фіскалів причини, через які перестали враховувати стару.

Якщо ж прийде відповідь, що нова Таблиця не прийнята, оскільки така Таблиця вже Комісією врахована, тоді треба домагатися правди іншими доступними способами.

І у тому, і в іншому випадку (і навіть — коли ви ще і не спробували подати Таблицю-«клон») варто постаратися отримати від фіскалів необхідну інформацію у законний спосіб. А як це зробити? Адже прямих інструментів отримання інформації «блокувальна» нормативка не передбачає.

Вихід, на наш погляд, є. Можна направити ДФСУ так званий запит на отримання публічної інформації.

Порядок подання і розгляду таких запитів установлений в Законі України «Про доступ до публічної інформації» від 13.01.2011 р. № 2939-VI (детальніше про теорію питання і про те, яка інформація може вважатися публічною, ви зможете прочитати в одному з найближчих номерів «Податки та бухгалтерський облік»).

Запит може подаватися у довільній формі, але

для подання таких запитів до ДФСУ Мінфін затвердив спеціальну форму, якої бажано дотримуватися

Інакше не можна виключити, що фіскали спробують використати «нестандартну» форму запиту як причину для відмови в розгляді.

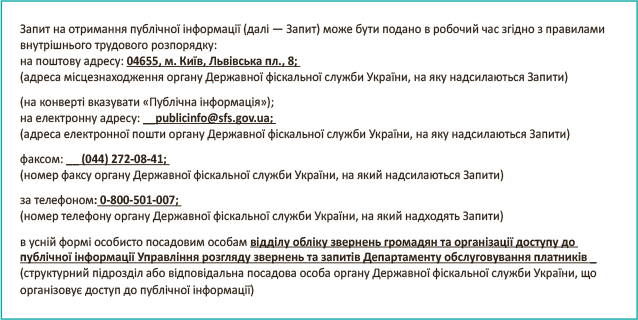

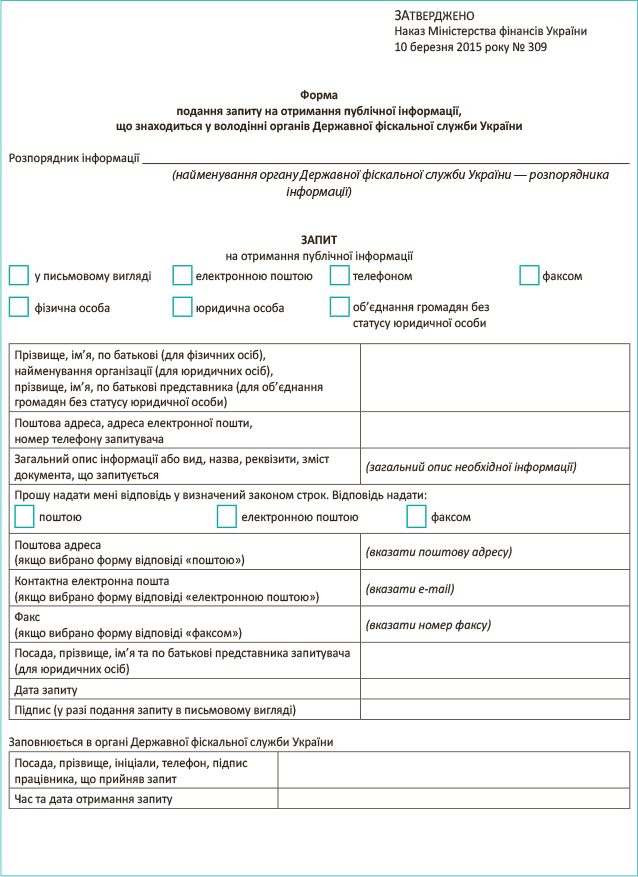

Форма подання запиту на отримання публічної інформації, що знаходиться у володінні органів ДФСУ, затверджена наказом Мінфіну від 10.03.2015 р. № 309 (ср. ). Наводимо нижче адреси (звичайна поштова й електронна, а також факс і телефон), куди Мінфін пропонує направляти запит на отримання публічної інформації від ДФСУ. Крім того, див. саму форму запиту.

Стандартний термін розгляду запиту податківцями — 5 робочих днів. Проте у фіскалів є можливість (без особливих хитрощів) продовжити його до 20 робочих днів. Про це протягом п’яти згаданих днів вони повинні сповістити того, хто подає запит. Якщо зазначені терміни на надання відповіді порушені — скаржтеся в Мінфін, Кабмін і т. д., і вимагайте притягнути податківців до відповідальності.

Практика тут різноманітна, але кмітливі платники такими запитами вже повною мірою користуються і частенько небезрезультатно! Загалом, намагайтеся уважно заповнювати форму і, найголовніше, — чітко формулювати питання.

Йдемо далі (наприклад, до суду)

Якщо у відповіді на ваш запит фіскали просто повідомили, що ваша Таблиця усе так само продовжує враховуватися, але ПН все одно блокуються, розбирайтеся далі із законністю блокування. І якщо причина блокування незаконна, подавайте позов до суду про визнання незаконними блокувань ПН за наявності нібито діючої Таблиці.

Якщо ж фіскали написали про неврахування вашої Таблиці з посиланням на вищезгадану норму з п. 5 Критеріїв (і, можливо, при цьому послалися ще на конкретний протокол засідання Комісії, за яким було винесено таку ухвалу), то тоді — якщо фіскали уперто не хочуть продовжувати враховувати цю Таблицю і не приймають новий її «дублікат» — окрім усіляких скарг, можете також подати позов до суду.

Вимога такого позову — змусити фіскалів врахувати Таблицю, оскільки відмова в її врахуванні була безпідставною.

Вважаємо, що такий варіант може спрацювати, за аналогією із загальновідомою постановою Рівненського окружного адмінсуду від 17.08.2017 р. у справі № 817/1147/17* (див. «Податки та бухгалтерський облік», 2017, № 79, с. 21). Зокрема, незазначення фіскалами у відповіді на запит конкретних причин неврахування вашої Таблиці цілком може бути підставою для суддів визнати такі дії фіскалів незаконними і ухвалити рішення про примушення їх врахувати Таблицю і припинити «блокувальний геноцид» платника.

* http://reyestr.court.gov.ua/Review/68423868.

Мабуть, навіть з більшим успіхом аналогічно можна діяти через суд у найпоширеніших ситуаціях: коли при першому поданні фіскали просто не приймають у платника Таблицю без пояснення причин

У квитанції про неприйняття вони, як правило, пишуть стандартну відписку «Виявлені помилки: Документ не прийнято. Інформація з Таблиці даних платника податку не врахована». Тобто в таких (повсюдно поширених) ситуаціях ще більше шансів через суд змусити фіскалів врахувати Таблицю.

Щодо позову до суду відмітимо декілька важливих моментів. Вважаємо, що позов треба подавати до ДФСУ, тобто відповідачем за позовом повинна виступати саме ДФСУ, а не якісь її підрозділи (на кшталт Комісії, що приймає рішення про неврахування Таблиці). Хоча трапляється, що на практиці місцеві адмінсуди не приймають позов, вважаючи належним відповідачем якраз Комісію ДФСУ(?!)… Таке іноді трапляється — мабуть, з тієї причини, що адмінсуди зараз завалюють подібними позовами. А оскільки ще не систематизована судова практика за такими позовами, то судді використовують і такий формальний привід, щоб залишити позов без руху. На наш погляд, це неправильно: Комісія ДФСУ не може тут виступати як окремий суб’єкт — відповідач у адміністративній справі.

Що стосується заявленої позовної вимоги, то, як ми згадали, нею має бути

вимога до суду визнати незаконним рішення Комісії ДФСУ про Таблиці, а також змусити фіскалів врахувати вашу Таблицю в СЕА і припинити незаконне блокування конкретної ПН (РК)

Безумовно, рішення про неврахування податківцями даних вашої Таблиці необхідно підтвердити документально (їх відповіддю на ваш запит про надання публічної інформації та/або іншими документами). Враховуючи величезний волюнтаризм податківців в цих питаннях, навряд чи вони зможуть надати суду якісь серйозні обґрунтування для ухвалення свого рішення про неврахування вашої Таблиці. Боріться, і уся ця вакханалія закінчиться швидше!

висновки

- У фіскалів є право припиняти враховувати вже діючі Таблиці.

- У нормативах нічого не сказано про механізм прийняття фіскалами рішення про припинення врахування Таблиці і про порядок сповіщення про це платника. Тому коли у вас у таких ситуаціях не виходить з’ясувати реальні причини, подавайте до ДФСУ запит на отримання публічної інформації.

- Коли «мирні» спроби змусити фіскалів врахувати Таблицю не мають успіху, звертайтеся до адмінсуду з позовною вимогою до ДФСУ змусити врахувати Таблицю.