* Начало «забега» ☺ см. в «Налоги и бухгалтерский учет», 2017, № 3.

Финотчетность как приложение

Прибыльщики, как и прежде, должны вместе с соответствующей декларацией по налогу на прибыль подавать квартальную или годовую финансовую отчетность. Правда, теперь п. 46.2 НКУ требует подавать финотчетность с каждой декларацией, будь то квартальная или годовая.

Финотчетность теперь имеет статус неотъемлемой части (приложения) к декларации по налогу на прибыль

Если ваш отчетный «налоговоприбыльный» период — год (как и прежде, он установлен для новичков, сельхозпроизводителей и плательщиков с доходом за предыдущий отчетный год не более 20 млн грн.), соответственно подавать придется финотчетность за год. Тем же, кто отчитывается по налогу на прибыль ежеквартально, безоговорочно придется составлять и подавать в составе декларации и квартальную финотчетность.

И тут возникает вопрос по тем плательщикам, которые по НКУ — квартальщики, а по бухучету подают только годовую финотчетность. Это микропредприятия с годовым доходом более 20 млн грн., но до 2 млн евро. Получается, им теперь в угоду НКУ придется подавать налоговикам поквартальную финотчетность.

Учтите! Информация о приложениях, являющихся неотъемлемой частью декларации, теперь обязательный реквизит декларации ( п. 48.3 НКУ). Забудете в декларации сделать отметку о подаваемых приложениях — ваша отчетность не будет иметь статус декларации.

Пару слов о производителях сельхозпродукции, определенной ст. 209 НКУ. Так вот, сельхозпроизводители, как и прежде, могут выбрать «особый» годовой отчетный период ( п.п. 137.4.1 НКУ). Правда, теперь он начинается с 1 июля (!) прошлого года и заканчивается 30 июня текущего года. И при подаче декларации по налогу на прибыль за такой «особый» отчетный период сельхозник должен будет подать в составе такой декларации аж три комплекта финотчетности ( п. 46.2 НКУ):

1) за первое полугодие прошлого года;

2) за прошлый год;

3) за первое полугодие текущего года.

Так вот, объектом обложения у сельхозника за такой кривой ☺ отчетный период будет финрезультат (ФР), определенный «расчетным» путем, как прописано в п.п. 134.1.1 НКУ:

ФР за прошлый год — ФР за I полугодие прошлого года + ФР за I полугодие текущего года

Соответственно рассчитанный таким путем финрезультат (по данным прилагаемой к декларации «тройной» финотчетности) и придется указать сельхознику в стр. 02 декларации по налогу на прибыль за этот «особый» годовой отчетный период.

Амортизация ОС и НМА

НМА по бухучету. Из НКУ убрали налоговое определение нематериальных активов (НМА) — исключили п.п. 14.1.120 НКУ. Чем решили проблему несовпадения налогового и бухгалтерского определений НМА. Ведь некоторых налоговых НМА в бухучете просто не существовало, они бухстандартами определялись как расходы. Например, рекламный ролик или сайт, расходы на создание торговых марок (см. «Налоги и бухгалтерский учет», 2016, № 71, с. 22).

Учтите: переклассифицировать и зачислять в состав налоговых НМА те объекты, которые введены в оборот по бухучетным правилам до 01.01.2017 г., не нужно. Новые правила действуют перспективно.

Переоценки (дооценки, уценки) ОС и НМА. В целях расчета налоговой амортизации стоимость ОС и НМА следует определять без учета их переоценки, проведенной по бухгалтерским правилам ( п.п. 138.3.1 НКУ). Учтите: налоговики настаивали на этом и до 01.01.2017 г., но, на наш взгляд, в 2015 и 2016 годах это было незаконно.

Ускоренная амортизация новых ОС группы 4. Плательщики налога на прибыль, корректирующие финрезультат на разницы, могут в налоговом учете для новых объектов ОС группы 4 установить минимально допустимый срок их амортизации — 2 года ( п. 43 подразд. 4 разд. ХХ НКУ). Главное, чтобы объекты ОС группы 4 (машины и оборудование):

1) были приобретены (расходы понесены/начислены) после 01.01.2017 г.;

2) не были введены в эксплуатацию и не использовались на территории Украины;

3) амортизировались по прямолинейному методу;

4) введены в эксплуатацию плательщиком в период с 01.01.2017 г. до 31.12.2018 г.;

5) использовались в собственной хоздеятельности и

не продавались или не предоставлялись в аренду другим лицам

Исключение: те, у кого основной вид деятельности — услуги по предоставлению в аренду имущества.

Обратите внимание! Во время начисления ускоренной амортизации п.п. 138.3.3 НКУ в части минимально допустимых сроков не применяется. То есть если, например, в бухучете плательщик установит более длительный срок использования нововведенных объектов группы 4 (по факту запланированного использования), то требование об изменении налогового минсрока на больший — бухгалтерский — здесь не сработает.

Учтите: возможность применения ускоренной амортизации ОС группы 4 в случае реорганизации или выделения плательщика сохранится и за правопреемником, получившим такие ОС по распределительному балансу или передаточному акту.

Но будьте внимательны! В случае если до окончания периода начисления ускоренной амортизации надумаете продать или передать в аренду такие ОС, то в том же периоде придется:

— увеличить финрезультат на сумму начисленной амортизации по ускоренному правилу (с даты введения в эксплуатацию по период нарушения);

— уменьшить финрезультат на сумму рассчитанной амортизации таких ОС согласно обычным правилам п. 138.3 НКУ.

Инвестнедвижимость и биологические активы

Хорошая новость: операции с инвестиционной недвижимостью и биологическими активами, оцениваемыми по справедливой стоимости, больше не являются поводом для корректировки финрезультата на разницу из п. 141.2 НКУ. В этом пункте такие операции больше не упоминаются.

Так что высокодоходники больше не обязаны увеличивать финрезультат на сумму бухгалтерской уценки, которая превышает сумму ранее проведенной дооценки таких объектов.

Изменения и дополнения по разницам

Разницы по непроизводственным ОС и НМА ( пп. 138.1 — 138.2 НКУ). Введены дополнительные разницы, касающиеся непроизводственных ОС и нематериальных активов. «На руку» плательщикам изложили и «новое» определение непроизводственных ОС и НМА в п.п. 138.3.2 НКУ как не предназначенных для использования в хоздеятельности. Так что теперь у налоговиков не будет оснований причислять к непроизводственным любые ОС, временно не используемые в хозяйственной деятельности (например, находящиеся на ремонте).

Дальше о самих разницах. Во-первых, это «увеличивающая» разница на ремонтно-улучшительные расходы. Плательщикам, корректирующим свой финрезультат на разницы, придется увеличивать его не только на сумму амортизации непроизводственных ОС и НМА, но и на сумму расходов на ремонт (!), реконструкцию, модернизацию или прочие улучшения непроизводственных ОС или НМА, которые в бухучете включены в расходы. При этом заметим, что ранее налоговики соглашались с невозникновением разниц по «расходным» ремонтам непроизводственных ОС (БЗ 102.05 // «Налоги и бухгалтерский учет», 2016, № 97, с. 14).

Во-вторых, это разницы, возникающие при продаже непроизводственных ОС и НМА:

— увеличить финрезультат придется на сумму остаточной стоимости продаваемого объекта непроизводственных ОС/НМА, определенную в соответствии с П(С)БУ или МСФО;

— уменьшить финрезультат придется на сумму первоначальной стоимости объекта непроизводственных ОС/НМА с учетом расходов на ремонт, реконструкцию, модернизацию или прочие улучшения, в том числе отнесенных на расходы в соответствии с П(С)БУ или МСФО, (!) в сумме, не превышающей сумму доходов от такой продажи.

Заметим, что и до 01.01.2017 г. налоговики практически аналогично предлагали считать разницы при продаже непроизводственных ОС, но при этом не ограничивая первоначальную стоимость полученными доходами (см. письмо Межрегионального ГУ ГФС от 04.12.2015 г. № 26522/10/28-10-06-11 и письмо ГУ ГФС в Запорожской обл. от 26.05.2016 г. № 1749/10/08-01-12-03-11 // «Налоги и бухгалтерский учет», 2016, № 81, с. 10).

А вот при ликвидации непроизводственных ОС/НМА разница только увеличивающая финрезультат (на остаточную стоимость). Уменьшить на первоначальную стоимость ликвидируемых объектов финрезультат нельзя.

Резервы сомнительных долгов и обеспечений. Наконец-то все будет хорошо у плательщиков, создающих в бухучете резерв сомнительных долгов (РСД). Благодаря изменениям, внесенным в п. 139.2 НКУ, резерв сомнительных долгов и вообще вся безнадежная задолженность будут:

1) увеличивать финрезультат:

— на сумму расходов на формирование РСД (как и ранее);

— на сумму расходов от списания дебиторской задолженности сверх суммы РСД (раньше увеличивала финрезультат только «сверхРСДшная» «дебиторка», не отвечающая требованиям из п.п. 14.1.11 НКУ);

2) уменьшать финрезультат:

— на сумму корректировки (уменьшения) РСД, на которую увеличился финрезультат до налогообложения согласно бухправилам (как и раньше);

— на сумму списанной дебиторки (в том числе за счет созданного РСД), отвечающей признакам из п.п. 14.1.11 НКУ (раньше уменьшить финрезультат на эту сумму было нельзя).

Также уточнены некоторые признаки безнадежной задолженности. В частности, подкорректирован п.п. «г» п.п. 14.1.11 НКУ: под «безнадегу» не попадает прощенная задолженность лицам, которые пребывали с кредитором в трудовых отношениях и с момента прекращения трудовых отношений и прощением задолженности которых не прошло 3 года.

Кроме того, безнадежной признается задолженность физлиц, просроченная свыше 180 дней и не превышающая 25 % одной МЗП (в расчете на год), установленной на 1 января отчетного года (в 2017 году не должна превышать 800 грн.).

Подправлены и разницы в части обеспечений (резервов) расходов из п. 139.1 НКУ. Правда, без недоразумения не обошлось: из п. 139.1 НКУ исключили упоминание о резервах, созданных согласно пп. 139.2 и 139.3 НКУ. Неужели соответствующие РСД-корректировки плательщик должен будет делать дважды: один раз — согласно п. 139.1 НКУ, а второй — согласно п. 139.2 НКУ? Поживем — увидим.

Внесли поправку и в части обеспечений:

разницы не касаются и обеспечений расходов на уплату ЕСВ, начисляемого на выплаты отпускных и прочих выплат, связанных с оплатой труда

Разницы по финансовым операциям из ст. 140 НКУ поправлены не только косметически, но и по существу:

— в части процентов, начисленных связанным нерезидентам согласно п. 140.2 НКУ, которые как сверхлимитные увеличили финрезультат, сделали поправку, что они будут уменьшать финрезультат до налогообложения в будущих отчетных налоговых периодах в сумме, уменьшенной ежегодно на 5 %. И эти 5 % будут рассчитываться именно от суммы процентов, оставшейся неучтенной в уменьшение финрезультата;

— уточнили, что увеличивающие финрезультат «подконтрольные» разницы из пп. 140.5.1 и 140.5.2 НКУ применяются исключительно по результатам отчетного года.

В части применения увеличивающей финрезультат разницы из п.п. 140.5 4 НКУ при покупке товаров, необоротных активов, работ и услуг у неприбыльщиков (на 30 % их стоимости)

дозволенный «порог» неприменения этой разницы снизили до 25 размеров минзарплат

На 2017 год он составляет 80000 грн. Теперь не подпадают под эту «разницу» не только покупки у бюджетников, но и покупки у некоторых объединений страховщиков. Уточнили, как применять «разницу», если плательщик прибегнул к процедуре подтверждения цены по принципу «вытянутой руки» и она (цена) оказалась меньше цены приобретения. В остальном по этой разнице все по-старому (подробнее см. «Налоги и бухгалтерский учет», 2016, № 101, с. 25);

— четко распределили требования корректировки по контролируемым и неконтролируемым операциям в части операций с роялти и операций по приобретению у нерезидентов с низконалоговой юрисдикцией. Теперь по контролируемым операциям будут применяться нормы ст. 39 НКУ, а по неконтролируемым — разд. III НКУ.

При этом в части начисления «увеличивающей» разницы по роялти в пользу нерезидентов с низконалоговой юрисдикцией финрезультат придется увеличивать не на всю сумму, а только в части превышения 4 % лимита ( п.п. 140.5.6 НКУ).

Новые разницы: внимание всем!

Не пропустите и появление новых корректировок ( пп. 140.5.10 — 140.5.12 НКУ). Придется увеличить финрезультат тем, кто считает разницы:

— на сумму безвозвратной финпомощи (бесплатно переданных товаров, работ, услуг) лицам, которые не являются плательщиками налога на прибыль (кроме физических лиц), и плательщикам-«нулевикам» из п. 44 подразд. 4 разд. ХХ НКУ;

— на сумму расходов от признанных штрафов, пени, неустоек. Но не всех! А только тех, которые начислены согласно гражданскому законодательству и гражданско-правовым договорам в пользу неплательщиков налога на прибыль (кроме физических лиц) и плательщиков-«нулевиков» согласно п. 44 подразд. 4 разд. ХХ НКУ. Штрафы, пеня и неустойки, начисленные по договорам с обычными «прибыльными» плательщиками, физлицами или по НУР «от налоговиков», в корректировке финрезультата не участвуют;

— на сумму полученной оплаты за товары/услуги, отгруженные/предоставленные во время пребывания на упрощенной системе налогообложения. Заметим: необлагаемый вариант законотворцы учли, а вот вариант, облагаемый вдвойне (когда оплата была на ЕН, а отгрузка происходит уже на общей системе), тихонько пропустили. Радует только, что эту разницу будут считать лишь высокодоходники.

А теперь разница, которая касается всех плательщиков, даже тех, кто принял решение не корректировать финрезультат ( п. 42 подразд. 4 разд. ХХ НКУ). Она возникает по «старым» суммам доходов или расходов, которые были учтены в налоговом учете по налогу на прибыль до 01.01.2015 г. и повторно, но уже согласно бухправилам повлияли на объект обложения через финрезультат после этой даты. Если таковые имеются в вашем учете, то откорректируйте финрезультат в большую или меньшую сторону соответственно. Например, до 01.01.2015 г. в бухучете была начислена в составе доходов сумма страхового возмещения, которая была получена после 01.01.2015 г. Эта сумма прошла мимо обложения, значит, она согласно этой норме должна увеличить финрезультат.

Налог на недвижимое имущество

Пункт 137.6 НКУ, согласно которому налог на прибыль уменьшается на сумму начисленного за отчетный период налога на недвижимое имущество, все-таки исключили. Так что по новым правилам налог на недвижимость повлияет на налог на прибыль только один раз — оказавшись в составе бухгалтерских расходов предприятия и тем самим уменьшив финрезультат к налогообложению.

Тем не менее согласно п. 45 подразд. 4 разд. ХХ НКУ,

отчитываясь по итогам 2016 года, вы еще сможете воспользоваться «старым» правилом из п. 137.6 НКУ и дополнительно уменьшить налог на прибыль на сумму налога на недвижимость

«Дивидендные» авансы

Уплаченные «дивидендные» авансы уменьшают налог на прибыль ( п.п. 57.11.2 НКУ). Так вот, порядок такого зачисления наконец-то привели в «должный вид», прописав, что неучтенную сумму аванса (в том числе и при получении отрицательного значения объекта обложения) можно переносить на следующие отчетные периоды до полного их погашения.

И еще очень важный момент. К дивидендам теперь приравниваются в том числе и платежи в денежной форме, которые осуществляются юрлицом в пользу учредителя и/или участника (участников) в связи с распределением чистой прибыли (ее части) ( п.п. 14.1.49 НКУ).

Операции с ценными бумагами

Как и ранее, высокодоходники обязаны считать разницы по операциям по продаже или иному отчуждению ценных бумаг ( п. 141.2 НКУ).

Заметим: по этим разницам кардинальных изменений не произошло. Единственное, здесь сделали уточнение в части разницы, возникающей при уценке ценных бумаг, прописав ее точнее, а именно что она возникает (увеличивает финрезультат) на сумму отрицательного общего результата переоценки ценных бумаг (общая сумма уценок ценных бумаг превышает общую сумму их дооценок за налоговый (отчетный) период).

Да и в п.п. 14.1.441 НКУ появилась расшифровка понятия «государственные ценные бумаги» (они, как и прежде, не участвуют при определении уценочной разницы). Под ними теперь понимают облигации внутренних и внешних государственных займов и казначейские обязательства Украины, эмитированные Минфином.

В части определения «деривативов», которые тоже находятся вне ценнобумажных разниц, дополнили, что порядок их выпуска и обращения устанавливается законодательством, а стандартная (типовая) форма утверждается КМУ ( п.п. 14.1.45 НКУ).

Налог с доходов нерезидентов

При выплате нерезидентам доходов с источником их происхождения из Украины, резиденту, как и прежде, необходимо платить налог с доходов нерезидента. Какие изменения произошли здесь?

Страховщикам или другим резидентам, осуществляющим страховые платежи и страховые выплаты, разрешили применять ставку налога с доходов нерезидентов 0 % при составлении договоров перестрахования по обязательному страхованию гражданской ответственности оператора ядерной установки, за вред, который может быть нанесен вследствие ядерного инцидента.

Определение «нерезиденты, имеющие оффшорный статус» вынесли из п.п. 141.4.9 в п.п. 14.1.1221 НКУ.

В отношении «особых» процентов, выплачиваемых нерезидентам, установили более низкую ставку налога с доходов нерезидента — 5 %. Речь идет о процентах по займам (финансовым кредитам) с одновременным соблюдением следующих условий ( п.п. 141.4.11 НКУ):

а) средства, предоставленные нерезидентом по займу или финансовому кредиту, привлечены им путем размещения иностранных долговых ценных бумаг на иностранной фондовой бирже, входящей в перечень, утвержденный КМУ;

б) средства, предоставленные нерезидентом по займу или финансовому кредиту, привлечены с целью предоставления (прямо или косвенно) резиденту займа или финансового кредита;

в) нерезидент, которому выплачиваются проценты, и/или уполномоченное им лицо (если проценты выплачиваются через такое лицо) не являются резидентом юрисдикций, которые на дату размещения нерезидентом иностранных долговых ценных бумаг включены в перечень государств (территорий), утвержденный КМУ в соответствии с п.п. 39.2.1.2 этого Кодекса**.

** Утвержден распоряжением КМУ от 16.09.2015 г. № 977-р.

Внимание! Не будут облагаться проценты по займам или финансовым кредитам ( п. 47 подразд. 4 разд. ХХ НКУ):

— предоставленным резиденту до 31 декабря 2016 года ( п. 46 подразд. 4 разд. ХХ НКУ), если средства, предоставленные нерезидентом по займу или финансовому кредиту, были привлечены путем размещения иностранных долговых ценных бумаг на иностранной фондовой бирже и соответствуют условиям пп. «б» и «в» п.п. 141.4.11 НКУ;

— предоставленным резидентам в период с 1 января 2017 года до 31 декабря 2018 года и соответствующим условиям п.п. 141.4.11 НКУ.

И еще одна новинка: нерезиденты ежегодно могут получать от контролирующих органов подтверждение на украинском языке об уплате налога на прибыль ( п. 137.7 НКУ).

Новые «нулевики»

До 31 декабря 2021 года предоставили возможность применять ставку 0 % плательщикам с бухгалтерским годовым доходом не более 3 млн грн. и с размером заработной платы каждого из работников не менее двух МЗП ( п. 44 подразд. 4 разд. ХХ НКУ).

с 1 января 2017 года — зарплата каждого работника у претендента на ставку 0 % должна быть не менее 6400 грн.

«Нулевиками» смогут быть плательщики:

— созданные после 01.01.2017 г.;

— действующие, у которых на протяжении 3 последних лет ежегодный объем дохода не превышал 3 млн грн., а среднеучетная численность работников была от 5 до 20 человек;

— бывшие плательщики ЕН (зарегистрированные таковыми до 01.01.2017 г.), у которых за последний календарный год объем выручки составлял до 3 млн грн., а среднеучетная численность работников была от 5 до 50 человек.

Правда, выплачивая дивиденды своим акционерам (собственникам), такие нулевики должны будут непременно начислить авансовый взнос и уплатить налог на прибыль с него в размере 18 %.

А вот кому «нулевой» ставки вообще не видать, так это субъектам хозяйствования:

1) образованным после 01.01.2017 г. путем реорганизации (слияния, присоединения, разделения, преобразования), приватизации и корпоратизации;

2) осуществляющим виды деятельности, перечисленные в п.п. 2.1 — 2.18 п. 44 подразд. 4 разд. ХХ НКУ.

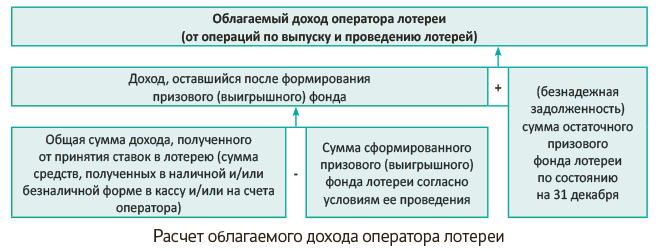

Лотерейщики

Операторов, выпускающих и проводящих лотереи, «отделили» от остальных «азартных» операторов (проводящих азартные игры (в том числе в казино) и азартные игры с использованием игровых автоматов, букмекеров).

Теперь доход лотерейных операторов (субъектов, осуществляющих выпуск и проведение лотерей) облагается по отдельным правилам, прописанным в п. 141.8 НКУ, и по особой ставке 30 %, определенной в п. 136.6 НКУ, с учетом переходных ставок из п. 48 подразд. 4 разд. ХХ НКУ (в 2017 году — 18 %; в 2018 году — 24 %; в 2019 году — 26 %; в 2020 году — 28 %; с 2021 года — 30 %).

По новым правилам из п.п. 14.1.271 НКУ облагаемый доход оператора определяется, как показано на рисунке.

Страховщики

В п. 141.1 НКУ учли специфику деятельности страховых организаций. Во-первых, уточнили, что страховые платежи, страховые взносы и страховые премии по договорам перестрахования в объект обложения по спецставкам 3 % и 0 % не включаются.

Во-вторых, основательно поменяли корректировочные разницы финрезультата страховщика. Теперь финрезультат страховщика будет корректироваться на разницу между:

приростом (убылью) сформированных в соответствующем периоде в соответствии с П(С)БУ и МСФО страховых резервов (технических, математических, надлежащих выплат страховых сумм и прочих, формирование которых предусмотрено законодательством в сфере страхования, кроме тех, которые не влияют на формирование финрезультата страховщика (за исключением доли участи перестраховщика в страховых резервах) и

приростом (убылью) соответствующих резервов, рассчитанных по методике, определенной уполномоченным органом, осуществляющим госрегулирование в сфере рынков финансовых услуг по согласованию с Минфином (за исключением доли участия перестраховщиков в страховых резервах).

Положительная разница между приростом (убылью) созданных и рассчитанных резервов увеличит финрезультат страховщика, а отрицательная — уменьшит

Самолетостроители — льготники

До 1 января 2025 года освободили от налогообложения прибыль предприятий — субъектов самолетостроения ( п. 41 подразд. 4 разд. ХХ НКУ), подпадающих под действие норм ст. 2 Закона Украины «О развитии самолетостроительной промышленности» от 12.07.2001 г. № 2660-III и осуществляющих разработку и /или изготовление с окончательной сборкой летательных аппаратов и двигателей к ним.

Прочее

Исключен п. 141.7 НКУ, согласно которому расходы на негосударственное пенсионное обеспечение работников включаются в состав расходов плательщика в полном объеме.

Из «прибыльного» подразд. 4 разд. ХХ НКУ, а точнее из его п. 1, вообще исключили упоминание о временных и постоянных разницах.

Также из НКУ убрали упоминание об особом порядке налогообложения страховщиков, действовавшем до 1 января 2012 года (т. е. исключили п. 8 подразд. 4 разд. ХХ НКУ).

Вычеркнули старые правила о налогообложении старых прибыльных нулевиков, действовавшие еще до 1 января 2016 года (т. е. исключили п. 16 подразд. 4 разд. ХХ НКУ).

выводы

- Финотчетность теперь имеет статус приложения к декларации по налогу на прибыль. А информация о приложениях — обязательный реквизит декларации.

- Налог на недвижимость уже не будет уменьшать налог на прибыль. Последний раз провести уменьшение налога на прибыль по-старому разрешили в декларации за 2016 год.

- Налоговые НМА теперь признают по бухучетным критериям.

- Налоговая стоимость ОС и НМА определяется без учета их переоценок (дооценок, уценок).

- Новые объекты ОС группы 4 в налоговом учете можно амортизировать в течение 2 лет.

- Введены дополнительные разницы, касающиеся непроизводственных ОС и НМА.

- Дозволенный «порог» неприменения разницы при покупках у неприбыльщиков снизили до 25 размеров МЗП.

- Предоставляя безвозвратную финпомощь (бесплатно передавая товары, работы, услуги) неплательщикам налога на прибыль (кроме физлиц) и «нулевикам», придется увеличить финрезультат.

- Увеличить финрезультат придется на сумму признанных штрафов, пени, неустоек, начисленных по ГКУ в пользу неплательщиков налога на прибыль (кроме физлиц) и «нулевиков».

- До 31 декабря 2021 года определенным плательщикам дали возможность применять ставку 0 %. Основные критерии: объем дохода — не более 3 млн грн. и зарплата каждого из работников — на уровне двух МЗП.