Суть корректировки по БФП

Начиная с отчетных периодов текущего года высокодоходники (с доходом свыше 20 млн грн.) и малодоходники-добровольцы обязаны увеличивать финрезультат на сумму (п.п. 140.5.10 НКУ):

1) перечисленной безвозвратной финансовой помощи;

2) бесплатно предоставленных товаров, работ, услуг.

Правда, корректировки возникают лишь при перечислениях/предоставлениях:

— прибыльщикам-«нулевикам», которые являются таковыми согласно п. 44 подразд. 4 разд. XX НКУ;

— лицам — неплательщикам налога на прибыль (кроме физических лиц). Сюда попадают (1) предприятия-единоналожники (групп 3 и 4), (2) неприбыльные организации, внесенные в Реестр, а также (3) нерезиденты, кроме тех, кто считается плательщиком для целей налоговоприбыльного учета (кто это, читайте в «Налоги и бухгалтерский учет», 2017, № 21, с. 11).

Отличить обычного прибыльщика от неплательщика этого налога (единоналожника или того же неприбыльщика) довольно легко — стоит только заглянуть в соответствующий Реестр (плательщиков единого налога или неприбыльных организаций) на сайте главных налоговиков.

А вот с «нулевиками» — проблема. Ведь

выполнили они или нет условия для ставки 0 %, да и стоит ли применять ее вообще, потенциальные «нулевики» смогут определиться лишь по истечении отчетного года

То или иное их решение будет равносильно тому, подадут или не подадут они упрощенную «прибыльную» декларацию. Узнать об этом из официальных источников мы никак не сможем — подобная информация нигде не публикуется. Остается рассчитывать на добропорядочность получателя БФП. Но даже «знание потом» нам не поможет — операция-то уже совершена в текущем году.

Остается, на наш взгляд, здесь один путь — исправлять ошибку, как только получим информацию о «нулевом» статусе контрагента. К слову, если контрагент в момент заключения договора заявил о своем «ненулевом» статусе, а затем передумал и примкнул к «нулевикам», то это ситуацию не спасет. В отчетном периоде он был «нулевиком», значит, должна быть отражена уменьшающая корректировка у дарителя.

Также вполне вероятно, что налоговики, ориентируясь на позицию Минфина по «штрафным» разницам (см. письмо от 10.04.2017 г. № 11210-09-10/9617 // «Налоги и бухгалтерский учет», 2017, № 39, с. 3), расширят ее сферу и заставят применять увеличивающую корректировку из п.п. 140.5.10 НКУ к бесплатным перечислениям/передачам в пользу физлиц-единоналожников.

Заметьте! Именно плательщиков единого налога, т. е. когда в договоре зафиксирован предпринимательский статус физического лица. Если же даритель перечислил/предоставил физлицу «гражданский» доход, обложил его НДФЛ и ВС, то разницы у него не будет в силу прямой нормы п.п. 140.5.10 НКУ.

Исключение, которое прямо записано в п.п. 140.5.10 НКУ: безвозмездно перечисленные денежные средства или бесплатно переданные товары, работы, услуги неприбыльным организациям, внесенным в Реестр неприбыльщиков. В таком случае увеличивающая разница появится, только если сумма средств и стоимость товаров, работ, услуг, безвозмездно перечисленных/переданных неприбыльным организациям, превысит 4 % налогооблагаемой прибыли предыдущего отчетного года. Причем учтите: на сумму такого превышения (п.п. 140.5.9 НКУ). А вот

по расходам в виде БФП и бесплатной передачи товаров, работ, услуг юрлицам (связанным или несвязанным) — плательщикам налога на прибыль на общих основаниях НКУ разниц не предусматривает

Соответственно, такие операции отражают по правилам бухучета при формировании финрезультата до налогообложения. Соглашаются с этим и налоговики (см. письма ГФСУ от 02.03.2017 г. № 4348/6/99-99-15-02-02-15 и от 04.04.2017 г. № 6984/6/99-99-15-02-02-15).

То есть для увеличивающей разницы из п.п. 140.5.10 НКУ в зоне особого внимания две категории — (1) «нулевики» и (2) неплательщики налога на прибыль (включая физлиц-единоналожников, если принять во внимание посыл контролеров), которым:

— перечислена безвозвратная финпомощь

и

— бесплатно переданы товары, выполнены работы, предоставлены услуги.

В этой статье сфокусируемся на безвозвратной финансовой помощи в адрес названных лиц. Ведь с 1 января 2017 года для высокодоходников и малодоходников-добровольцев крайне важно, подпадает ли та или иная сумма под определение БФП согласно НКУ или не подпадает.

Что считают БФП?

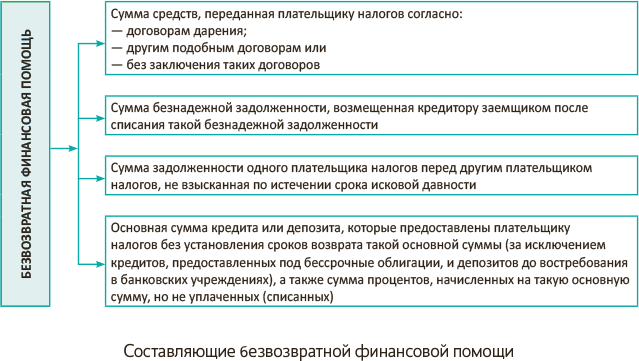

Безвозвратная финансовая помощь определена п.п. 14.1.257 НКУ как (см. рис.):

Как видите, вариантов подпасть под БФП несколько. Но все ли ситуации приведут к увеличивающей корректировке?

Еще раз взглянем на формулировку п.п. 140.5.10 НКУ: «на сумму перечисленной безвозвратной финансовой помощи…».

Внимание! Ключевое слово здесь «перечисленной». То есть для применения увеличивающей разницы важно, чтобы суммы из п.п. 14.1.257 НКУ были именно перечислены. В каких ситуациях это происходит? Смотрим…

БФП как подарок или пожертвование

Детально абзац третий п.п. 14.1.257 НКУ проанализирован в «Налоги и бухгалтерский учет», 2016, № 44, с. 11. Сейчас наше дело выяснить, могут ли такие суммы быть перечисленными.

Договоры дарения. Согласно ч. 1 ст. 717 ГКУ по договору дарения одна (передающая) сторона — даритель передает или обязуется передать в будущем бесплатно другой (получающей) стороне — одариваемому в собственность имущество (дар). Даром могут быть, в частности, деньги (это предусматривает ч. 1 ст. 718 ГКУ).

В контексте безвозвратной финпомощи речь идет как раз о денежных средствах. Одариваемым субъектам-юрлицам их перечисляют.

Физлицам-единоналожникам деньги, по идее, могут быть выданы из кассы дарителя. Когда законодатель вводил в п.п. 140.5.10 НКУ «исключающую» формулировку («кроме физических лиц»), он и думать не думал о последующей дискриминационной трактовке этой нормы Минфином. Потому-то и написал «перечисленной безвозвратной», имея в виду именно юрлиц. Выданная не означает перечисленная. Соответственно это можно использовать как аргумент в пользу непроведения увеличивающей корректировки на такие суммы.

«Другие подобные договоры». Судя по всему, тут законодатель имел в виду, в частности, договор пожертвования, регламентированный ст. 729, 730 ГКУ. А согласно ч. 3 ст. 729 ГКУ к договору пожертвования применяются положения договора дарения. Опять-таки, с позиции БФП — это когда передающая сторона (называемая жертвователем) дарит (перечисляет безвозвратно) другой стороне деньги. То есть и здесь факт перечисления присутствует, если он осуществлен в безналичном порядке. Аналогичная ситуация и с непоименованным договором — к примеру, спонсорским (см. «Налоги и бухгалтерский учет», 2017, № 51, с. 21).

«Без заключения таких договоров…» Формально под эту категорию можно подгонять почти любые деньги, перечисленные плательщиком налога на прибыль.

А если это результат ошибочной транзакции и вам их должны вернуть? Не увидят ли здесь налоговики увеличивающую разницу?

Считаем, не должны! Ведь они сами не раз заявляли, что сумму БФП отражают по правилам бухучета в составе расходов при формировании финрезультата (см. письма ГФСУ от 16.11.2015 г. № 24342/6/99-99-19-02-02-15 и от 13.10.2016 г. № 22281/6/99-99-15-02-02-15). Следуя этой логике, чтобы переданные суммы денежных средств стали безвозвратной финансовой помощью, необходимо отдать их навсегда (без соответствующей компенсации или возврата) и включить в бухгалтерские расходы.

Прощенный заем. Любое нефинансовое учреждение может предоставить беспроцентный денежный заем. В терминологии НКУ — возвратную финансовую помощь (см. «Налоги и бухгалтерский учет», 2016, № 44, с. 3). Однако в любой момент стороны могут прекратить обязательства по договору о предоставлении возвратной финансовой помощи прощением долга (ст. 605 ГКУ). Тогда финпомощь из возвратной переклассифицируют в безвозвратную. Прощенную сумму такой финпомощи заимодатель списывает на расходы (Дт 949, 977 — Кт 377). От увеличивающей разницы по п.п. 140.5.10 НКУ ему тут не отвертеться.

Безнадежная задолженность, возмещенная после списания

К безвозвратной финпомощи абзац четвертый п.п. 14.1.257 НКУ причисляет возмещенную кредитору заемщиком ранее списанную безнадежную задолженность.

Заметьте: речь идет не о задолженности вообще, а исключительно о безнадежной задолженности.

Признаки того, что задолженность превратилась в безнадежную с точки зрения НКУ, перечислены в его п.п. 14.1.11. Больше о критериях признания безнадежной дебиторской задолженности см. в «Налоги и бухгалтерский учет», 2017, № 52, с. 16.

Учтите!

С позиции п.п. 14.1.11 НКУ статус безнадежной может получить как дебиторская, так и кредиторская задолженность

Яркий пример — задолженность с истекшим сроком исковой давности.

При этом кредитором п.п. 14.1.95 НКУ считает:

— юридическое или физическое лицо, которое имеет подтвержденные в установленном порядке требования относительно денежных обязательств к должнику, в том числе по выплате задолженности по заработной плате работникам должника;

— контролирующие органы — по налогам и сборам.

В контексте темы нашего обсуждения обратим внимание на такие моменты. Безвозвратной финпомощью станет именно возмещенная сумма ранее списанной безнадежной кредиторки. То есть должна выполняться следующая последовательность действий:

1) вначале списана безнадежная задолженность: Дт 63, 68 — Кт 717;

2) затем перечислено возмещение суммы списанной безнадежной кредиторской задолженности: Дт 949, 977 — Кт 31.

Как раз перечисленная сумма ранее списанной «безнадеги» и станет для отдавшего деньги безвозвратной финпомощью. Ее-то и следует отражать как увеличивающую разницу.

Задолженность, не взысканная после исковой давности

Задолженность, по которой истек срок исковой давности, — это одна из самых распространенных разновидностей безнадежной задолженности (п.п. «а» п.п. 14.1.11 НКУ). Что представляет собой срок исковой давности, как рассчитывается и когда заканчивается, см. в «Налоги и бухгалтерский учет», 2016, № 78, с. 3.

Понятно, что у одного из контрагентов такая задолженность будет дебиторской, а у второго — кредиторской. Нас интересует только дебиторская задолженность.

Все ситуации с учетом задолженности, по которой истек срок исковой давности, в основном сводятся к двум случаям:

1) продавец отгрузил товар (выполнил работы/предоставил услуги), а покупатель не оплатил их в течение срока исковой давности (Дт 36, 37 — Кт 70, 71) — «отгрузочная» задолженность;

2) покупатель перечислил аванс за товары (работы, услуги), а продавец так и не отгрузил товары (работы, услуги) под этот аванс (Дт 371 — Кт 31) — «авансовая» задолженность.

Затем в периоде истечения срока исковой давности задолженность, ставшую безнадежной, списывают: Дт 38, 944 — Кт 36, 37.

Напомним: в налоговоприбыльном учете для дебиторской задолженности предусмотрены «резервно-сомнительные» корректировки (п. 139.2 НКУ). Как работают эти разницы?

Во-первых, на всю сумму резерва сомнительных долгов (РСД), сформированного в бухгалтерском учете (Дт 944 — Кт 38), и на сумму списанной в расходы дебиторской задолженности (Дт 944 — Кт 36, 37) отражают увеличивающую разницу.

Во-вторых, в отчетном периоде проведения корректировки остатка РСД (Дт 38 — Кт 719 или Дт 944 — Кт 38 методом «красное сторно») показывают уменьшающую разницу.

В-третьих, на сумму той списанной дебиторской задолженности, которая соответствует признакам безнадежной, прописанным в п.п. 14.1.11 НКУ, проводят уменьшающую корректировку (Дт 38, 944 — Кт 34, 36, 37).

Вот эта последняя величина и окажет влияние на прибыльный объект обложения в сторону уменьшения. А те первые две корректировки полностью исключают влияние бухучетных операций с дебиторской задолженностью на налоговый учет.

Но мы выяснили:

не взысканная по истечении срока исковой давности задолженность сразу же трансформируется в БФП

Важно! НКУ не устанавливает прямой зависимости: безнадежная задолженность списана — безвозвратная финпомощь. Если срок исковой давности истек, а мы по каким-то причинам не списали «безнадегу», это все равно чистой воды БФП.

Всю ли ее ставить как увеличивающую разницу? Полагаем, нет! Для увеличивающей корректировки по п.п. 140.5.10 НКУ важно, повторим, чтобы сумма была перечисленной.

По «отгрузочной» задолженности такое событие отсутствует.

В отличие от этого по «авансовой» задолженности деньги «ушли» с предприятия, т. е. налицо сумма перечисленной безвозвратной финпомощи. Именно сумма «авансовой» задолженности, на наш взгляд, подпадает под увеличивающую корректировку. При условии, конечно, что аванс был выдан «нулевику» или неплательщику налога на прибыль.

А вот говорить о возникновении такой разницы по «отгрузочной» задолженности не приходится. Ведь в данной ситуации перечисления денег не было. Хотя не исключаем, что налоговики в этом вопросе будут фискалить, утверждая, мол, раз задолженность с истекшим сроком исковой давности в понимании п.п. 14.1.257 НКУ — это безвозвратная финпомощь, то увеличивайте на всю ее сумму бухфинрезультат.

Бессрочный кредит/депозит

Последняя составляющая из п.п. 14.1.257 НКУ, которая формирует БФП:

— основная сумма кредита или депозита, предоставленных плательщику без установления сроков возврата такой основной суммы;

— сумма процентов, начисленных на такую основную сумму, но не уплаченных (списанных).

Из этого правила есть два исключения:

1) кредиты, предоставленные под бессрочные облигации;

2) депозиты до востребования, размещенные в банковских учреждениях.

Такие суммы к БФП не относят.

Кредит. Согласно ч. 1 ст. 1054 ГКУ по кредитному договору банк или другое финансовое учреждение (кредитодатель) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, установленных договором, а заемщик обязуется вернуть кредит и уплатить проценты. То есть характерной особенностью кредитных денежных средств является то, что их предоставляют на условиях возвратности и платности (подробнее см. «Налоги и бухгалтерский учет», 2016, № 80, с. 14). Определение термина «финансовый кредит» дает п.п. 14.1.258 НКУ. Там тоже речь идет и платности за пользование чужими денежными средствами.

Внимание! Предоставлять деньги на платной основе (под процент) могут только банки и другие финансовые учреждения. Всем остальным этот способ заработка недоступен. На этом настаивают налоговики (см. письмо ГНСУ от 11.02.2013 г. № 1990/6/17-1216). Поэтому

у обычного предприятия БФП в виде основной суммы кредита возникнуть в принципе не может

Между тем предприятие может выдать бесплатный (беспроцентный) заем, скажете вы! Действительно, это так. Однако, во-первых, беспроцентный заем в понимании НКУ — это возвратная финансовая помощь. Во-вторых, шестой абзац п.п. 14.1.257 НКУ оперирует именно термином «кредит», а не «заем». Понятие «заем» расшифровывает п.п. 14.1.267 НКУ. Посему «заем» здесь «не прокатит».

Депозит. В соответствии с п.п. 14.1.44 НКУ депозит (вклад)* — денежные средства, предоставляемые физическими или юридическими лицами в управление резиденту, определенному финансовой организацией в соответствии с законодательством Украины, или нерезиденту на срок или по требованию и под процент на условиях:

* Детальнее о депозитах читайте в «Налоги и бухгалтерский учет», 2016, № 99, с. 14 и с. 16.

— выдачи по первому требованию

либо

— возврата по истечении установленного договором срока.

Гражданское законодательство предусматривает несколько видов договоров банковского вклада (ст. 1060 ГКУ):

1) по требованию;

2) срочный вклад и

3) на иных условиях возврата депозита — так называемые условные вклады (депозиты). Например, договор банковского вклада (депозита) может предусматривать, что вклад возвращается при наступлении определенных обстоятельств. Если сроки хранения условных вкладов (депозитов) определены договором, то такие вклады (депозиты) учитывают как срочные. Если сроки хранения условных вкладов (депозитов) договором не определены, их учитывают как вклады (депозиты) по требованию.

Получается,

любые депозиты, размещенные в банках, не приведут к возникновению увеличивающей разницы по п.п. 140.5.10 НКУ

Не будет корректировок и при размещении депозитов в других финучреждениях. Ведь им, как и банкам, путь в упрощенцы заказан п.п. 291.5.4 НКУ. То есть они все (банки, другие финансовые учреждения) являются плательщиками налога на прибыль.

Проблемы могут возникнуть лишь с депозитами до востребования, размещенных у нерезидентов — не банков (депозиты по требованию). Но помним: для размещения валютных ценностей на счетах за пределами Украины нужна индивидуальная лицензия НБУ. А ее срок ограничен одним годом (п. 1.10 Положения о порядке выдачи НБУ индивидуальных лицензий на размещение резидентами (юридическими и физическими лицами) валютных ценностей на счетах за пределами Украины, утвержденного постановлением Правления НБУ от 14.10.2004 г. № 485).

Кроме того, п.п. 14.1.257 НКУ говорит о сумме депозита, предоставленной плательщику налогов. В свою очередь, плательщики налогов — это лица, на которых возложена обязанность по уплате налогов, сборов и выполнению других обязанностей, связанных с такой уплатой (например, предоставлять налоговые декларации) — п. 15.1 НКУ.

Соответственно, если депозит размещен у нерезидента — неплательщика налогов, то основная сумма бессрочного депозита не подпадет под БФП.

Что касается начисленных на основную сумму депозита процентов (Дт 373 — Кт 719, 733), которые не уплачены (списаны), то вкладчик их ждет к получению. Перечислить их ему должно лицо, которому он предоставил свои деньги под процент. Увеличивающей разницы у него в принципе быть не может, поскольку нет перечисления денег.

Для вкладчика такие проценты станут БФП лишь после истечения срока исковой давности по такой задолженности. Какие при этом будут последствия, мы с вами уже выяснили.

Вот такая многогранная безвозвратная финансовая помощь…

выводы

- Корректировки по п.п. 140.5.10 НКУ возникают лишь при перечислении БФП прибыльщикам-«нулевикам» согласно п. 44 подразд. 4 разд. XX НКУ и лицам — неплательщикам налога на прибыль (кроме физических лиц).

- Для применения увеличивающей разницы по БФП важно, чтобы суммы из п.п. 14.1.257 НКУ были именно перечислены.

- Если после списания кредиторской задолженности такая сумма была возмещена (перечислена) кредитору («нулевику» или неплательщику налога на прибыль), заемщик ставит увеличивающую разницу.

- Под увеличивающую корректировку, на наш взгляд, подпадает только «авансовая» дебиторская задолженность с истекшим сроком исковой давности.