Суть коригування за БФД

Починаючи зі звітних періодів поточного року високодохідники (з доходом понад 20 млн грн.) і малодохідники-добровольці зобов’язані збільшувати фінрезультат на суму (п.п. 140.5.10 ПКУ):

1) перерахованої безповоротної фінансової допомоги;

2) безоплатно наданих товарів, робіт, послуг.

Щоправда, коригування виникають лише при перерахуваннях/наданнях:

— прибутківцям-«нульовикам», які є такими згідно з п. 44 підрозд. 4 розд. XX ПКУ;

— особам — неплатникам податку на прибуток (окрім фізичних осіб). Сюди потрапляють (1) підприємства-єдиноподатники (груп 3 і 4), (2) неприбуткові організації, внесені до Реєстру, а також (3) нерезиденти, окрім тих, хто вважається платником для цілей податковоприбуткового обліку (хто це, читайте в «Податки та бухгалтерський облік», 2017, № 21, с. 11).

Відрізнити звичайного прибутківця від неплатника цього податку (єдиноподатника або того ж неприбутківця) досить легко — варто тільки зазирнути у відповідний Реєстр (платників єдиного податку або неприбуткових організацій) на сайті головних податківців.

А ось з «нульовиками» — проблема. Адже

виконали вони або ні умови для ставки 0 %, та і чи варто застосовувати її взагалі, потенційні «нульовики» зможуть визначитися лише після закінчення звітного року

Те чи інше їх рішення буде рівносильне тому, подадуть або не подадуть вони спрощену прибуткову декларацію. Дізнатися про це з офіційних джерел ми ніяк не зможемо — подібна інформація ніде не публікується. Залишається розраховувати на доброчесність одержувача БФД. Але навіть «знання потім» нам не допоможе — операція-то вже здійснена в поточному році.

Залишається, на наш погляд, тут один шлях — виправляти помилку, як тільки отримаємо інформацію про «нульовий» статус контрагента. До речі, якщо контрагент у момент укладення договору заявив про свій «ненульовий» статус, а потім передумав і приєднався до «нульовиків», то це ситуацію не врятує. У звітному періоді він був «нульовиком», отже, має бути відображене зменшуюче коригування у дарувальника.

Також цілком імовірно, що податківці, орієнтуючись на позицію Мінфіну за «штрафними» різницями (див. лист від 10.04.2017 р. № 11210-09-10/9617 // «Податки та бухгалтерський облік», 2017, № 39, с. 3), розширять її сферу і змусять застосовувати збільшуюче коригування з п.п. 140.5.10 ПКУ до безкоштовних перерахувань/передач на користь фізосіб-єдиноподатників.

Зверніть увагу! Саме платників єдиного податку, тобто коли в договорі зафіксований підприємницький статус фізичної особи. Якщо ж дарувальник перерахував/надав фізичній особі «цивільний» дохід, обклав його ПДФО і ВЗ, то різниці у нього не буде через пряму норму п.п. 140.5.10 ПКУ.

Виняток, який прямо прописаний у п.п. 140.5.10 ПКУ: безоплатно перераховані грошові кошти або безоплатно передані товари, роботи, послуги неприбутковим організаціям, унесеним до Реєстру неприбутківців. У такому разі збільшуюча різниця з’явиться, тільки якщо сума коштів і вартість товарів, робіт, послуг, безоплатно перерахованих/переданих неприбутковим організаціям, перевищить 4 % оподатковуваного прибутку попереднього звітного року. Причому зауважте: на суму такого перевищення (п.п. 140.5.9 ПКУ). А ось

за витратами у вигляді БФД і безкоштовної передачі товарів, робіт, послуг юрособам (пов’язаним або непов’язаним) — платникам податку на прибуток на загальних підставах ПКУ різниць не передбачає

Відповідно, такі операції відображають за правилами бухобліку при формуванні фінрезультату до оподаткування. Погоджуються з цим і податківці (див. листи ГФСУ від 02.03.2017 р. № 4348/6/99-99-15-02-02-15, від 04.04.2017 р. № 6984/6/99-99-15-02-02-15).

Тобто для збільшуючої різниці з п.п. 140.5.10 ПКУ в зоні особливої уваги дві категорії — (1) «нульовики» і (2) неплатники податку на прибуток (включаючи фізосіб-єдиноподатників, якщо взяти до уваги посилання контролерів), яким:

— перерахована безповоротна фіндопомога

та

— безоплатно передані товари, виконані роботи, надані послуги.

У цій статті сфокусуємося на безповоротній фінансовій допомозі на адресу названих осіб. Адже з 1 січня 2017 року для високодохідників і малодохідників-добровольців украй важливо, підпадає та або інша сума під визначення БФД згідно з ПКУ або не підпадає.

Що вважають БФД?

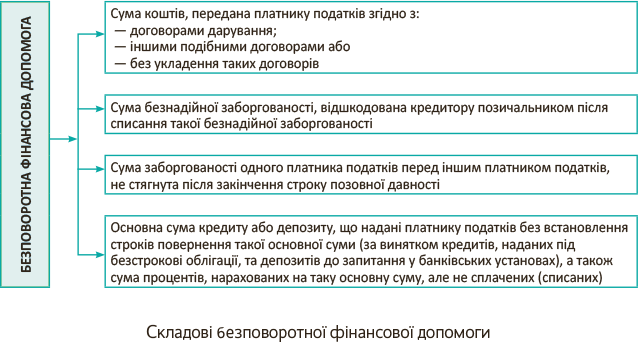

Безповоротна фінансова допомога визначена п.п. 14.1.257 ПКУ так (див. рис.).

Як бачите, варіантів підпасти під БФД декілька. Але чи усі ситуації приведуть до збільшуючого коригування?

Ще раз поглянемо на формулювання п.п. 140.5.10 ПКУ: «на суму перерахованої безповоротної фінансової допомоги…».

Увага! Ключове слово тут «перерахованої». Тобто для застосування збільшуючої різниці важливо, щоб суми з п.п. 14.1.257 ПКУ були саме перераховані. У яких ситуаціях це відбувається? Дивимося…

БФД як подарунок або пожертва

Детально абзац третій п.п. 14.1.257 ПКУ проаналізований у «Податки та бухгалтерський облік», 2016, № 44, с. 11. Зараз наша мета — з’ясувати, чи можуть такі суми бути перерахованими.

Договори дарування. Згідно з ч. 1 ст. 717 ЦКУ за договором дарування одна (що передає) сторона — дарувальник передає або зобов’язується передати в майбутньому безоплатно іншій (що одержує) стороні — обдаровуваному у власність майно (дарунок). Дарунком можуть бути, зокрема, гроші (це передбачає ч. 1 ст. 718 ЦКУ).

У контексті безповоротної фінансової допомоги йдеться саме про грошові кошти. Обдаровуваним суб’єктам-юрособам їх перераховують.

Фізособам-єдиноподатникам гроші, очевидно, можуть бути видані з каси дарувальника. Коли законодавець уводив у п.п. 140.5.10 ПКУ «виключаюче» формулювання («окрім фізичних осіб»), він і думати не думав про подальше дискримінаційне трактування цієї норми Мінфіном. Через те і написав «перерахованої безповоротної», маючи на увазі саме юросіб. Видана не означає перерахована. Відповідно, це можна використати як аргумент на користь непроведення збільшуючого коригування на такі суми.

«Інші подібні договори». Судячи з усього, тут законодавець мав на увазі, зокрема, договір пожертви, регламентований ст. 729, 730 ЦКУ. А згідно з ч. 3 ст. 729 ЦКУ до договору про пожертву застосовуються положення договору дарування. Знову-таки, з позиції БФД — це коли сторона, що передає (яка зветься пожертвувачем) дарує (перераховує безповоротно) іншій стороні гроші. Тобто і тут факт перерахування наявний, якщо він здійснений у безготівковому порядку. Аналогічна ситуація і з непойменованим договором — приміром, спонсорським (див. «Податки та бухгалтерський облік», 2017, № 51, с. 21).

«Без укладення таких договорів…». Формально під цю категорію можна підганяти майже будь-які гроші, перераховані платником податку на прибуток.

А якщо це результат помилкової транзакції і вам їх повинні повернути? Чи не побачать тут податківці збільшуючу різницю?

Вважаємо, що не повинні! Адже вони самі неодноразово заявляли, що суму БФД відображають за правилами бухобліку у складі витрат при формуванні фінрезультату (див. листи ДФСУ від 16.11.2015 р. № 24342/6/99-99-19-02-02-15 та від 13.10.2016 р. № 22281/6/99-99-15-02-02-15). За цією логікою, щоб передані суми грошових коштів стали безповоротною фінансовою допомогою, необхідно віддати їх назавжди (без відповідної компенсації або повернення) та включити у бухгалтерські витрати.

Прощена позика. Будь-яка нефінансова установа може надати безвідсоткову грошову позику. У термінології ПКУ — поворотну фінансову допомогу (див. «Податки та бухгалтерський облік», 2016, № 44, с. 3). Проте у будь-який момент сторони можуть припинити зобов’язання за договором про надання поворотної фінансової допомоги прощенням боргу (ст. 605 ЦКУ). Тоді фіндопомогу з поворотної перекласифіковують у безповоротну. Прощену суму такої фіндопомоги позикодавець списує на витрати (Дт 949, 977 — Кт 377). Від збільшуючої різниці за п.п. 140.5.10 ПКУ йому тут не відкрутитися.

Безнадійна заборгованість, що відшкодована після списання

До безповоротної фіндопомоги абзац четвертий п.п. 14.1.257 ПКУ зараховує відшкодовану кредитору позичальником раніше списану безнадійну заборгованість.

Зверніть увагу: йдеться не про заборгованість узагалі, а виключно про безнадійну заборгованість.

Ознаки того, що заборгованість перетворилася на безнадійну з погляду ПКУ, перераховані у його п.п. 14.1.11. Більше про критерії визнання безнадійної дебіторської заборгованості див. у «Податки та бухгалтерський облік», 2017, № 52, с. 16.

Майте на увазі!

З позиції п.п. 14.1.11 ПКУ статус безнадійної може отримати як дебіторська, так і кредиторська заборгованість

Яскравий приклад — заборгованість із строком позовної давності, що минув.

При цьому кредитором п.п. 14.1.95 ПКУ вважає:

— юридичну або фізичну особу, яка має підтверджені в установленому порядку вимоги щодо грошових зобов’язань до боржника, у тому числі щодо виплати заборгованості із заробітної плати працівникам боржника;

— контролюючі органи — щодо податків та зборів.

У контексті теми нашого обговорення звернемо увагу на такі моменти. Безповоротною фіндопомогою стане саме відшкодована сума раніше списаної безнадійної кредиторки. Тобто повинна виконуватися така послідовність дій:

1) спочатку списана безнадійна заборгованість: Дт 63, 68 — Кт 717;

2) потім перераховано відшкодування суми списаної безнадійної кредиторської заборгованості: Дт 949, 977 — Кт 31.

Саме перерахована сума раніше списаної «безнадійки» і стане для того, хто віддав гроші, безповоротною фіндопомогою. Тож її і слід відображати як збільшуючу різницю.

Заборгованість, не стягнута після позовної давності

Заборгованість, за якою минув строк позовної давності, — це один з найпоширеніших різновидів безнадійної заборгованості (п.п. «а» п.п. 14.1.11 ПКУ). Що таке строк позовної давності, як розраховується і коли закінчується, див. у «Податки та бухгалтерський облік», 2016, № 78, с. 3.

Зрозуміло, що в одного з контрагентів така заборгованість буде дебіторською, а в іншого — кредиторською. Нас цікавить тільки дебіторська заборгованість.

Усі ситуації з обліком заборгованості, за якою сплинув строк позовної давності, в основному, зводяться до двох випадків:

1) продавець відвантажив товар (виконав роботи / надав послуги), а покупець не оплатив їх протягом строку позовної давності (Дт 36, 37 — Кт 70, 71) — «відвантажувальна» заборгованість;

2) покупець перерахував аванс за товари (роботи, послуги), а продавець так і не відвантажив товари (роботи, послуги) під цей аванс (Дт 371 — Кт 31) — «авансова» заборгованість.

Потім у періоді закінчення строку позовної давності заборгованість, що стала безнадійною, списують: Дт 38, 944 — Кт 36, 37.

Нагадаємо: в податковоприбутковому обліку для дебіторської заборгованості передбачені «резервно-сумнівні» коригування (п. 139.2 ПКУ). Як діють ці різниці?

По-перше, на усю суму резерву сумнівних боргів (РСБ), сформованого у бухгалтерському обліку (Дт 944 — Кт 38), і на суму списаної на витрати дебіторської заборгованості (Дт 944 — Кт 36, 37) відображають збільшуючу різницю.

По-друге, у звітному періоді проведення коригування залишку РСБ (Дт 38 — Кт 719 або Дт 944 — Кт 38 методом «червоне сторно») показують зменшуючу різницю.

По-третє, на суму тієї списаної дебіторської заборгованості, яка відповідає ознакам безнадійної, прописаним у п.п. 14.1.11 ПКУ, проводять зменшуюче коригування (Дт 38, 944 — Кт 34, 36, 37).

Ось ця остання величина і вплине на прибутковий об’єкт обкладення у бік зменшення. А ті перші два коригування повністю виключають вплив бухоблікових операцій з дебіторською заборгованістю на податковий облік.

Але ми з’ясували:

не стягнута після закінчення строку позовної давності заборгованість відразу ж трансформується у БФД

Важливо! ПКУ не встановлює прямої залежності: безнадійна заборгованість списана — безповоротна фіндопомога. Якщо строк позовної давності минув, а ми з якихось причин не списали «безнадійку», це все одно чистої води БФД.

Чи всю її ставити як збільшуючу різницю? Вважаємо, ні! Для збільшуючого коригування за п.п. 140.5.10 ПКУ важливо, повторимо, щоб сума була перерахованою.

За «відвантажувальною» заборгованістю така подія відсутня.

На відміну від цього за «авансовою» заборгованістю гроші «пішли» з підприємства, тобти у наявності сума перерахованої безповоротної фіндопомоги. Саме сума «авансової» заборгованості, на наш погляд, потрапляє під збільшуюче коригування. За умови, звичайно, що аванс був виданий «нульовику» або неплатнику податку на прибуток.

А ось говорити про виникнення такої різниці за «відвантажувальною» заборгованістю не доводиться. Адже в цій ситуації перерахування грошей не було. Хоча не виключаємо, що податківці в цьому питанні фіскалитимуть, стверджуючи, мовляв, якщо заборгованість зі строком позовної давності, що минув, у розумінні п.п. 14.1.257 ПКУ — це безповоротна фіндопомога, то збільшуйте на всю її суму бухфінрезультат.

Безстроковий кредит/депозит

Остання складова з п.п. 14.1.257 ПКУ, яка формує БФД:

— основна сума кредиту або депозиту, наданих платникові без установлення строків повернення такої основної суми;

— сума процентів, нарахованих на таку основну суму, але не сплачених (списаних).

З цього правила є два винятки:

1) кредити, надані під безстрокові облігації;

2) депозити до запитання, розміщені у банківських установах.

Такі суми до БФД не відносять.

Кредит. Згідно з ч. 1 ст. 1054 ЦКУ за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, установлених договором, а позичальник зобов’язується повернути кредит і сплатити проценти. Тобто характерною особливістю кредитних грошових коштів є те, що їх надають на умовах зворотності та платності (детальніше див. «Податки та бухгалтерський облік», 2016, № 80, с. 14). Визначення терміна «фінансовий кредит» дає п.п. 14.1.258 ПКУ. Там також йдеться і про платність за користування чужими грошовими коштами.

Увага! Надавати гроші на платній основі (під процент) можуть тільки банки та інші фінансові установи. Усім іншим цей спосіб заробітку недоступний. На цьому наполягають податківці (див. лист ДПСУ від 11.02.2013 р. № 1990/6/17-1216). Тому

у звичайного підприємства БФД у вигляді основної суми кредиту виникнути в принципі не може

Між тим підприємство може видати безкоштовну (безвідсоткову) позику, скажете ви! Дійсно, це так. Проте, по-перше, безвідсоткова позика в розумінні ПКУ — це поворотна фінансова допомога. По-друге, шостий абзац п.п. 14.1.257 ПКУ оперує саме терміном «кредит», а не «позика». Поняття «позика» тлумачить п.п. 14.1.267 ПКУ. Тому «позика» тут «не пройде».

Депозит. Відповідно до п.п. 14.1.44 ПКУ депозит (вклад)* — грошові кошти, що надаються фізичними або юридичними особами в управління резидентові, визначеному фінансовою організацією згідно із законодавством України, або нерезиденту на строк або на вимогу та під процент на умовах:

* Детальніше про депозити читайте в «Податки та бухгалтерський облік», 2016, № 99, с. 14 і 16.

— видачі на першу вимогу

або

— повернення зі спливом встановленого договором строку.

Цивільне законодавство передбачає декілька видів договорів банківського вкладу (ст. 1060 ЦКУ):

1) на вимогу;

2) строковий вклад і

3) на інших умовах повернення депозиту — так звані умовні вклади (депозити). Наприклад, договір банківського вкладу (депозиту) може передбачати, що вклад повертається при настанні певних обставин. Якщо строки зберігання умовних вкладів (депозитів) визначені договором, то такі вклади (депозити) ураховують як строкові. Якщо строки зберігання умовних вкладів (депозитів) договором не визначено, їх обліковують як вклади (депозити) на вимогу.

Отже,

будь-які депозити, розміщені у банках, не приведуть до виникнення збільшуючої різниці за п.п. 140.5.10 ПКУ

Не буде коригувань і при розміщенні депозитів в інших фінустановах. Адже їм, як і банкам, до спрощенців дорога заказана п.п. 291.5.4 ПКУ. Тобто вони всі (банки, інші фінансові установи) є платниками податку на прибуток.

Проблеми можуть виникнути лише з депозитами до запитання, які розміщені у нерезидентів — не банків (депозити на вимогу). Але пам’ятаємо: для розміщення валютних цінностей на рахунках за межами України потрібна індивідуальна ліцензія НБУ. А її строк обмежений одним роком (п. 1.10 Положення про порядок видачі Національним банком України індивідуальних ліцензій на розміщення резидентами (юридичними та фізичними особами) валютних цінностей на рахунках за межами України, затвердженого постановою Правління НБУ від 14.10.2004 р. № 485).

Крім того, п.п. 14.1.257 ПКУ говорить про суму депозиту, що надана платникові податків. У свою чергу, платники податків — це особи, на яких покладено обов’язок зі сплати податків, зборів і виконання інших обов’язків, пов’язаних з такою сплатою (наприклад, подавати податкові декларації) — п. 15.1 ПКУ.

Відповідно, якщо депозит розміщений у нерезидента — неплатника податків, то основна сума безстрокового депозиту не підпаде під БФД.

Що стосується нарахованих на основну суму депозиту процентів (Дт 373 — Кт 719, 733), які не сплачені (списані), то вкладник їх чекає до отримання. Перерахувати їх йому повинна особа, якій він надав свої гроші під процент. Збільшуючої різниці у нього в принципі бути не може, оскільки немає перерахування грошей.

Для вкладника такі відсотки стануть БФД лише після закінчення строку позовної давності за такою заборгованістю. Які при цьому будуть наслідки, ми з вами вже з’ясували.

Ось така багатогранна безповоротна фінансова допомога…

висновки

- Коригування за п.п. 140.5.10 ПКУ виникають лише при перерахуванні БФД прибутківцям-«нульовикам» згідно з п. 44 підрозд. 4 розд. XX ПКУ і особам — неплатникам податку на прибуток (крім фізичних осіб).

- Для застосування збільшуючої різниці за БФД важливо, щоб суми з п.п. 14.1.257 ПКУ були саме перераховані.

- Якщо після списання кредиторської заборгованості така сума була відшкодована (перерахована) кредитору («нульовику» або неплатнику податку на прибуток), позичальник ставить збільшуючу різницю.

- Під збільшуюче коригування, на наш погляд, підпадає тільки «авансова» дебіторська заборгованість зі строком позовної давності, що минув.