Поводом для данной статьи стало обращение читателя с, казалось бы, стандартными вопросами. А именно: жилищный кооператив осуществляет организацию строительства жилья для своих членов и офиса для собственно кооператива. Непосредственно дом строит строительная организация за счет паевых взносов членов кооператива. Право собственности на построенные квартиры на кооператив не оформляется, а его члены получают право собственности на квартиры после полного внесения своего паевого взноса. Правовые основания для оформления права собственности на новопостроенные квартиры непосредственно на члена кооператива, обходя регистрацию права собственности на ЖК, дает п. 80 Порядка № 1127*.

Каждый член кооператива вносит вступительные, членские и целевые взносы. Читателя интересует: (1) как учитывается в кооперативе получение взносов от его членов и (2) как учитывать передачу квартир (на которые кооператив не оформляет права собственности) членам кооператива?

Для того, чтобы дать обоснованные ответы на эти вопросы, нам придется разобраться в специфике организации и функционирования жилищных кооперативов (ЖК). Поэтому начнем именно с этого вопроса.

Что такое ЖК и как он создается

Определение и порядок организации кооператива приведены в специализированном Законе о кооперации**. Согласно ст. 2 данного Закона кооператив — это юридическое лицо, образованное физическими и/или юридическими лицами, которые добровольно объединились на основе членства для ведения совместной хозяйственной и прочей деятельности с целью удовлетворения своих экономических, социальных и прочих потребностей на принципах самоуправления.

** Закон Украины «О кооперации» от 10.07.2003 г. № 1087-IV.

Следовательно, ЖК является юрлицом, которое регистрируется согласно «госрегистрационному» Закону Украины от 15.05.2003 г. № 755-IV.

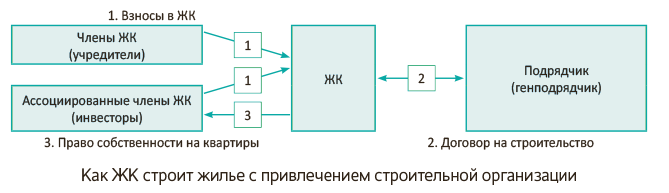

ЖК создается не менее чем тремя членами, которые одновременно являются конечными потребителями, то есть по итогам строительства получают недвижимость во владение и пользование

Для финансирования строительства широким кругом инвесторов в кооператив привлекаются другие участники, которые, как правило, становятся ассоциируемыми членами.

По умолчанию собственником квартир в построенном жилом доме является ЖК (см. ст. 384 ГКУ и ст. 191 Закона о кооперации). Впрочем, существует также устоявшаяся практика сразу оформлять право собственности на построенные квартиры на членов ЖК. Правовые основания для этого тоже есть, на что мы уже обращали ваше внимание выше. Схема строительства с помощью ЖК представлена на рисунке.

Является ли ЖК неприбыльной организацией

Это вопрос в НКУ теперь урегулирован по-особому. Согласно п.п. 133.4.6 НКУ ЖК могут быть отнесены к неприбыльным организациям с первого числа месяца, следующего за месяцем, в котором в соответствии с законом осуществлен прием в эксплуатацию законченного строительством жилого дома, и такой жилой дом сооружался или приобретался ЖК.

Поэтому при создании ЖК регистрируется именно как прибыльная организация

Зарегистрироваться «неприбыльщиком» ЖК сможет только после того, как примет в эксплуатацию построенный дом. Причем прием дома в эксплуатацию должен быть подтвержден соответствующими документами, а устав — предусматривать передачу активов ЖК другим неприбыльным организациям в случае ликвидации кооператива (п.п. 133.4.1 НКУ; см. также письмо № 1379***). Следовательно, новосозданный ЖК не сможет получить «неприбыльный» статус, пока не примет в эксплуатацию свой первый новострой.

*** Письмо ГФСУ от 15.01.2016 г. № 1379/7/99-99-19-02-02-17.

А вот если в дальнейшем ЖК будет привлекать новых членов для строительства следующих домов — он может, по нашему мнению, оставаться неприбыльной организацией. Считаем, что смысл оговорки, внесенной в НКУ Законом № 652-VIII от 17.07.2015 г., именно в этом: законодатель хотел «подстраховать» пайщиков, чтобы учредители новосозданного кооператива не исчезли с чужим имуществом, прикрываясь статусом неприбыльной организации.

А если уже один дом благополучно построен — все дальнейшие дома кооператив может строить уже в статусе «неприбыльщика», и исключение из «неприбыльного» Реестра ему за это не должно грозить. В то же время отмечаем: налоговики в письме № 1379 считают иначе. Они утверждают, что ЖК, который стал неприбыльным после приема дома в эксплуатацию, лишается права в статусе неприбыльной организации осуществлять строительство других объектов.

Судебная практика относительно этого конкретного случая пока что молчит. Имеющиеся же решения дают возможность допустить, что суды рассматривают ситуацию формально и считают любое несоответствие ЖК требованиям п. 133.4 НКУ основанием отказать в «неприбыльном» статусе или же лишить этого статуса при его наличии (см. постановление Винницкого апелляционного административного суда от 05.07.2016 г. по делу №802/3853/15-а и постановление Львовского окружного административного суда от 09.06.2016 г. по делу № 813/1524/16****).

**** http://www.reyestr.court.gov.ua/Review/58861357 и http://www.reyestr.court.gov.ua/Review/58243253 соответственно.

Подробно о процедуре создания ЖК и его организации вы можете узнать из «Налоги и бухгалтерский учет», 2013, № 55, с. 41. Поэтому тех, кого интересуют организационные вопросы, отсылаем к статье из № 55. Кроме того, не забывайте, что ЖК, как и любым неприбыльным организациям, нужно, чтобы их уставные документы отвечали требованиям п. 133.4 НКУ (см. также постановление КМУ от 13.07.2016 г. № 440 и письмо ГФСУ от 23.03.2016 г. № 3028/Ж/99-99-19-02-02-15).

Причем из письма № 1379 следует, что налоговики даже в 2016 году хотели применять п.п. 133.4.6 НКУ к ЖК, внесенным в «неприбыльный» Реестр по состоянию на 01.01.2015 г. В частности, они требовали уже тогда подавать в налоговую документы, которые подтверждают прием в эксплуатацию для дальнейшего обслуживания жилого дома, который сооружался или приобретался ЖК, а также отсутствие осуществления таким ЖК другого строительства. Хотя у «неприбыльщиков» для приведения своих уставных документов в соответствие с НКУ было еще время до 01.01.2017 г. Поэтому при создании ЖК и планировании его деятельности имейте в виду вышеприведенные нюансы. Мы же дальше будем говорить прежде всего о том, что влияет на учет.

Учет взносов в кооператив

Статья 2 Закона о кооперации определяет несколько разновидностей взносов, предусмотренных для членов кооператива:

(а) вступительный взнос — денежный или другой имущественный безвозвратный взнос, который обязано уплатить лицо при вступлении в кооперативную организацию;

(б) членский взнос — денежный безвозвратный взнос, который периодически уплачивается членом кооперативного объединения для обеспечения его текущей деятельности;

(в) целевой взнос — денежный или другой имущественный взнос члена кооператива, который вносится сверх пая в специальный фонд кооператива для обеспечения выполнения конкретных задач кооператива;

(г) паевой взнос — имущественный возвратный взнос члена (ассоциированного члена) кооператива в создание и развитие кооператива, который осуществляется путем передачи кооперативу имущества, в том числе денег, имущественных прав, а также земельного участка;

(г’) дополнительный пай — добровольный денежный или другой имущественный возвратный взнос члена (ассоциированного члена) кооператива сверх пая в паевом фонде кооператива.

Каждый из перечисленных взносов имеет свое предназначение в деятельности кооператива. Следовательно, их не следует путать — они имеют разную природу и их получение кооператив учитывает по-разному. Давайте посмотрим, как именно!

Бухгалтерский учет. Вполне понятно, что любые взносы предусматривают для ЖК получение активов. Следовательно, при получении взносов по дебету будем иметь счета соответствующих активов. А вот что будет по кредиту в корреспонденции с этими счетами? Для того чтобы понять, как учитывать тот или иной взнос, нужно посмотреть, для чего они предназначены.

Неделимый фонд. Согласно ст. 20 Закона о кооперации неделимый фонд формируется за счет вступительных взносов членов кооператива и не подлежит распределению между участниками. При перечислении вступительных взносов члены кооператива никаких имущественных и тем более корпоративных прав не получают. Учитывая это, нельзя говорить об учете неделимого фонда на счете 40 «Зарегистрированный (паевой) капитал».

Неделимый фонд целесообразно учитывать на счете 48 «Целевое финансирование и целевые поступления» (субсчет 484 «Прочие средства целевого финансирования и целевых поступлений»). По нашему мнению, аналогичным должен быть также учет членских взносов.

Специальный фонд. Спецфонд кооператива создается за счет целевых взносов членов кооператива для обеспечения его уставной деятельности и используется по решению органов управления. Этот фонд не является частью паевого фонда и также не может учитываться на счете 40. Считаем, что его (при наличии) также следует учитывать на субсчете 484. При этом к указанному субсчету целесообразно открыть отдельный аналитический счет.

Паевой фонд. Паевым фондом является имущество кооператива, которое формируется за счет паев (в том числе дополнительных) членов и ассоциированных членов кооператива. Для любого кооператива (в том числе ЖК) паевой фонд является главным. В отличие от других фондов, здесь сомнений быть не может — паевой фонд учитывается на субсчете 402 «Паевой капитал». Инструкция № 291 отдельно упоминает о паевых взносах членов ЖК, которые должны учитываться на субсчете 402.

Налог на прибыль. Мы уже выяснили, что до приема в эксплуатацию построенного жилья ЖК является плательщиком налога на прибыль на общих основаниях. В то же время из подраздела о бухучете вы уже могли сделать вывод, что взносы, которые ЖК получает от своих членов, не влияют на доход. Также вы помните, что до принятия своего первого новостроя в эксплуатацию ЖК является плательщиком налога на прибыль на общих основаниях. Следовательно, в этом случае ЖК может принять решение о непроведении корректировок на разницы, определенные разд. ІІІ НКУ, и определять объект налогообложения в сумме бухучетного финрезультата (п.п. 134.1.1 НКУ). Подтверждают это также и налоговики, делая акцент на отсутствии любых корректировок бухучетного финрезультата на суммы вступительных и паевых взносов (см. письма ГФСУ от 28.07.2016 г. № 16200/6/99-99-15-02-02-15 и от 08.09.2016 г. № 19390/6/99-99-15-02-02-15).

НДС. С НДС-учетом взносов в кооператив тоже особых проблем быть не должно. Ведь никакие взносы (паевые, целевые, вступительные, членские) не являются оплатой за товары или услуги. Следовательно, нет поставки любых товаров или услуг (пп. 14.1.185, 14.1.191 НКУ), поэтому операции по получению ЖК взносов не являются объектом обложения НДС. Похоже, что согласны с этим и налоговики (см. письмо ГНСУ от 13.02.2013 г. № 2231/6/23-50.01-14).

Учитывая это, если у ЖК не будет других операций (которые бы отвечали определению поставки), для такого ЖК, вероятно, не обязательно будет даже регистрироваться плательщиком НДС. Так как операции по получению взносов не учитываются при определении критерия обязательной НДС-регистрации — 1 млн грн. налогооблагаемых операций (п. 181.1 НКУ). Если ЖК для строительства будет приобретать какие-то активы, он может добровольно зарегистрироваться плательщиком НДС.

Право собственности на квартиры и их «выкуп»

В начале статьи мы уже обращали внимание на двойственную ситуацию, которая сложилась в нашем законодательстве относительно того, как урегулировано право собственности на новострой, построенный ЖК. С одной стороны, дом по умолчанию принадлежит кооперативу (ст. 384 ГКУ), с другой — квартиры в этом доме могут не находиться в собственности ЖК, а право собственности на них может оформляться непосредственно на членов кооператива (п. 80 Порядка № 1127).

Выходит, что дом — это один объект права собственности (и учета), а квартиры в этом доме — совсем другой. Такое положение вещей — отзвук советской эпохи. Согласно тогдашним нормативам жилой дом принадлежал ЖК на праве кооперативной собственности. В то время кооперативы строили жилье не только за счет паевых взносов, но и за счет заемных средств. Ссуды погашались по мере того, как находились желающие внести полную сумму пая за квартиру. Это и считалось выкупом квартиры, которая до времени выкупа находилась в распоряжении ЖК.

Для оправдания такого, на первый взгляд, странного положения существует норма из ч. 3 ст. 384 ГКУ, которая предусматривает, что член кооператива может стать собственником квартиры в случае ее выкупа. Причем надо понимать, что понятие «выкуп» в ст. 384 ГКУ употребляется не в общепринятом значении (назовем такое толкование — вариант А). То есть

под выкупом квартир НЕ имеется в виду продажа этих квартир кооперативом членам ЖК

Должны признать, что в сегодняшних реалиях это не единственное понимание понятия «выкуп». Существует и другая трактовка, когда под «выкупом» понимают обычную «куплю-продажу» (а это уже вариант Б). Но при таком подходе право собственности на квартиры непременно следует оформить на ЖК, а при «выкупе»-продаже оно перейдет к членам ЖК.

При варианте кооператива, о котором нас спрашивает читатель, оформление документов и понимание «выкупа» соответствуют варианту «А». То есть когда под выкупом в ч. 3 ст. 384 ГКУ следует понимать внесение паевого взноса в полном объеме и выполнение других обязательств перед ЖК. Тогда все становится на свои места: до момента внесения паевого взноса в полном объеме и выполнения взятых на себя обязательств член ЖК имеет право владеть и пользоваться жилыми помещениями в здании, а после подтверждения всех взятых на себя обязательств член ЖК имеет право получить такие жилые помещения в собственность. Вот и будет такой необычный «выкуп».

Выходит, что ЖК является собственником дома, однако квартиры в этом доме его собственностью не являются, потому он не продает их членам кооператива. Квартиры «продает» напрямую строительная организация членам ЖК. Именно это обстоятельство является определяющим для учета в ЖК.

Учет строительства жилья

Получив от участников паевые взносы, ЖК привлекает к строительству жилья подрядную организацию. Каким образом отражать в учете такое строительство? Заметим сразу: отечественные П(С)БУ молчат о том, каким образом учитывать объект, часть которого находится в собственности предприятия, а часть — нет. Поэтому написанное ниже — это наше мнение о том, каким бы мог быть бухучет в ЖК.

Бухгалтерский учет. Как нам кажется, ЖК для учета строительства жилья должен использовать субсчет 151 «Капитальное строительство». Именно на этом субсчете ЖК будет учитывать «незавершенное строительство», аж пока дом не будет принят в эксплуатацию. Такой подход можно оправдать тем, что согласно ст. 384 ГКУ ЖК является собственником дома.

Но целесообразно ли ЖК отражать на балансе как актив строящийся дом, собственником квартир в котором он не является и которые он не контролирует для получения экономической выгоды? По нашему мнению, так сделать придется, учитывая парадоксы нашего законодательства.

Поэтому учет строительства в ЖК происходит на удивление стандартно — стоимость подрядных работ собирается на субсчете 151 в корреспонденции со счетом 63. Специфика учета откроется далее — при передаче квартир.

Налог на прибыль. Налоговоприбыльный учет строящегося жилья в ЖК не имеет никаких особенностей. То есть — все по бухучету (п.п. 134.1.1 НКУ). Тем более, что на этом этапе ЖК не отражает доходов, он только капитализирует расходы, связанные со строительством объекта. Не забывайте:

после приема в эксплуатацию построенного жилья ЖК может зарегистрироваться неприбыльной организацией

В этом случае отчитываться за период, в котором состоялась регистрация ЖК как «неприбыльщика», кооператив будет уже по «неприбыльным» правилам. Подробно об этом читайте в «Налоги и бухгалтерский учет», 2016, № 87, с. 8. А о свежайших изменениях в порядке функционирования неприбыльных организаций — в «Налоги и бухгалтерский учет», 2017, № 5, с. 11.

НДС. В НДС-учете ЖК операции по собственно строительству жилья также отражаются без каких-то особенностей. Если ЖК зарегистрировался плательщиком НДС, он имеет право отразить налоговый кредит по стоимости приобретенных подрядных работ и материалов (п. 198.2 НКУ). Понятное дело, если у него будет должным образом оформлена и зарегистрирована в ЕРНН налоговая накладная. Но этот налоговый кредит, вероятно, сразу придется компенсировать согласно п. 198.5 НКУ. Почему — расскажем далее.

Передача квартир членам ЖК

Бухгалтерский учет. В случае передачи квартиры члену ЖК он становится собственником этой квартиры (ч. 3 ст. 384 ГКУ). Фактически такая квартира «выкупается» в ЖК членом кооператива. Однако на практике обычно происходит обмен права собственности на квартиру на долю в паевом фонде ЖК. Выходит, что, построив дом, ЖК выполнил договор о паевом участии. Поэтому можно говорить о том, что в учете нужно отразить возврат паевых взносов. Это отражается проводкой Дт 402 — Кт 151. В то же время, как мы уже заметили выше, в бухучете нельзя говорить о продаже квартир кооперативом членам ЖК. Ведь квартиры не находятся в собственности ЖК, он только распоряжается ими, пока пайщики не выполнят полностью условия договора о паевом участии. Кроме того, создание ЖК не имеет целью получение прибыли от коммерческой продажи квартир. Напротив, идет речь об удовлетворении потребностей членов ЖК, которые объединяются в кооператив, чтобы строить жилье для себя, а не на продажу. Учитывая все это, по нашему мнению,

переход права собственности на квартиры к членам ЖК не должен сопровождаться отражением бухучетных доходов

Ведь согласно п. 8 П(С)БУ 15 доход признается в случае передачи рисков и выгод, связанных с правом собственности. А если у ЖК не было права собственности на квартиры, то при «выкупе» таких квартир членам ЖК никакой передачи права собственности от кооператива к членам ЖК не происходит. Поэтому об отражении дохода нельзя говорить, особенно принимая во внимание существование в бухучете принципа превалирования сущности над формой.

Традиционно ЖК, ОСМД и другие объединения, которые осуществляют управление домом или его обслуживание, отражают прием дома на баланс проводкой Дт 103 — Кт 424, а впоследствии по мере начисления амортизации дома отражают доход (как в случае с безвозмездно полученными основными средствами). Но недавно профильное министерство предоставило достаточно прогрессивную рекомендацию вообще не отражать такой дом на балансе. Вместо этого предлагается, чтобы обслуживающая организация, которой жилой дом передается застройщиком, учитывала дом (совместное имущество многоквартирного дома) за балансом как имущество, переданное в управление (см. письмо Минрегионстроя от 11.07.2016 г. №8/9-2260-16). Такой подход нам кажется полностью обоснованным, ведь с юридической точки зрения ЖК не является собственником квартир, а с учетной точки зрения — не контролирует их для получения экономической выгоды.

Как подходить к учету передачи квартиры — решать вам. Единственное, что можно сказать однозначно, — это то, что продажа квартир при их «выкупе» членами ЖК и доход от такой продажи отражаться не должны.

Налог на прибыль. Если ЖК после приема дома в эксплуатацию НЕ зарегистрировался «неприбыльщиком», налоговоприбыльный учет передачи квартиры идентичен бухучету (п.п. 134.1.1 НКУ). То есть поскольку нет собственно передачи квартиры от ЖК к членам ЖК и нет «бухучетного» дохода — значит нет и объекта для налога на прибыль.

НДС. В НДС-учете также прежде всего следует исходить из того, что ЖК не передает членам кооператива квартиры. Следовательно, у ЖК вообще нет никакой поставки, а потому, в принципе, об НДС-обязательствах говорить не придется. Такой вывод еще в 2010 году сделал Одесский апелляционный административный суд (см. постановление от 08.12.2010 г. по делу № 2-а-3540/10/1570*****), который отметил, что процедура приобретения членом ЖСК права собственности на квартиру по своей сути не является соглашением купли-продажи.

***** См. http://www.reyestr.court.gov.ua/Review/13549787.

Правда, налоговики, похоже, не соглашаются с таким положительным для ЖК выводом. Например, в письме ГФСУ от 28.03.2017 г. № 6311/6/99-99-15-02-02-15 они намекают, что у ЖК есть операция по поставке жилья его дальнейшим собственникам, да еще и первой. То есть нет льготы по п.п. 197.1.14 НКУ.

На наш взгляд, это несправедливо, и даже если притягивать сюда за уши поставку, то надо говорить о второй поставке (первая была от строительной организации к ЖК, вторая — от ЖК к членам кооператива).

По поводу второй-первой поставки налоговиков постоянно качает из стороны в сторону. С одной стороны, есть немало разъяснений, в которых налоговики заявляют, что операция по поставке услуг по сооружению жилья (объекта жилого фонда) для строительной организации (поставщика услуг — подрядчика) является первой поставкой жилья в соответствии с п.п. 197.1.14 НКУ. Зато операции по дальнейшей передаче готового новопостроенного жилья инвесторам — членам ЖК освобождаются от обложения НДС (см. письма ГФСУ от 24.09.2015 г. № 20292/6/99-99-19-03-02-15, от 30.11.2015 г. № 25585/6/99-99-19-03-02-15, от 19.10.2016 г. № 22625/6/99-99-15-03-02-15).

С другой стороны, в отдельных своих разъяснениях налоговики вроде бы не замечают, что п.п. 197.1.14 НКУ относит к первой поставке жилье, в том числе операции по поставке услуг по его сооружению, и связывают первую поставку жилья с оформлением правоустанавливающих документов. К таким разъяснениям относятся, например, консультация из БЗ, подкатегория 101.13, письма ГФСУ от 21.03.2016 г. № 6091/6/99-99/903-62-15, от 19.07.2016 г. № 15532/6/99-99-15-03-02-15, от 04.08.2016 г. № 16929/6/99-99-15-03-02-15, от 02.12.2016 г. № 26173/6/99-99-15-03-02-15, от 12.01.2017 г. № 412/6/99-99-15-03-02-15, от 09.02.2017 г. № 2514/6/99-99-15-03-02-15.

Еще раз повторим: по нашему мнению, здесь вообще нет поставки, а значит, нет и объекта для НДС. Если же ЖК — плательщик НДС и «на входе» отражал НК, то следует его компенсировать согласно требованиям п.п. «г» п. 198.5 НКУ (каждый период в сводной НН). Ведь, как мы выяснили выше, ЖК строит дом не с целью хозяйственно-доходной деятельности.

Напоследок приведем традиционный пример для закрепления того, что мы с вами рассмотрели в этой статье.

Пример. Жилищный кооператив получил от своих членов: (1) вступительные, целевые и членские взносы на сумму 30000 грн.; (2) паевые взносы на сумму 84000000 грн. Для строительства жилья привлечена подрядная организация. Квартиры выкуплены у кооператива его членами (обменяны на их доли в паевом капитале кооператива). Кооператив зарегистрирован как плательщик НДС.

Отразим указанные операции в учете.

Учет строительства жилья за счет паевых взносов членов кооператива

| № п/п | Содержание операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Получены вступительные, членские и целевые взносы от членов кооператива | 311 | 484 | 30000 |

| 2 | Получены от инвесторов паевые взносы | 311 | 402 | 84000000 |

| 3 | Подписаны с подрядчиком акты выполненных работ в связи со строительством жилья | 151 | 631 | 70000000 |

| 4 | Начислена сумма налогового кредита по НДС (до регистрации НН в ЕРНН) | 644/1 | 631 | 14000000 |

| 5 | Отражен налоговый кредит (НН зарегистрирована в ЕРНН) | 641/НДС | 644/1 | 14000000 |

| 6 | Отражены «компенсирующие» НО* | 151 | 643/1 | 14000000 |

| 643/1 | 641/НДС | 14000000 | ||

| 7 | Осуществлены расчеты с подрядчиком за выполненные строительные работы | 631 | 311 | 84000000 |

| 8 | Отражен возврат паевых взносов (в виде построенного жилья) | 402 | 151 | 84000000 |

| 9 | Принят дом в эксплуатацию** | 103 | 424 | 84000000 |

| * Учитывая то, что построенные квартиры использованы кооперативом в НДС-необлагаемой деятельности, необходимо начислить «компенсирующие» налоговые обязательства на сумму стоимости квартир согласно п. 198.5 НКУ. ** Если исходить из письма Минрегионстроя, стоимость дома, который ЖК обслуживает после строительства и приема в эксплуатацию, следует отразить за балансом. | ||||

Ну что ж, несмотря на запутанность и неоднозначность в вопросе о том, как квалифицировать определенные операции, теперь вы понимаете, как учитывать строительство жилья за счет паевых взносов. Поэтому объединяйтесь в кооперативы, это наш традиционный украинский принцип хозяйствования — «свій до свого по своє».