* Cм. об этом также «Налоги и бухгалтерский учет», 2016, № 97, с. 23, № 69, с. 42; 2015, № 57, с. 17.

Сперва оговорим один момент, который следует учитывать при проведении любых НДС-корректировок. Каким бы образом ни развивалась ситуация, не забываем правило: налоговую накладную (НН) составляют по первому событию (отгрузке/предоплате) на каждую поставку (п. 201.7 НКУ).

То есть НН сопровождает каждую поставку. А потому если возникает надобность что-то откорректировать в рамках такой поставки, все утрясаем через расчет корректировки (РК). А вот если «всплывает» новая поставка, то составляем новую НН.

Ну а теперь — к конкретным ситуациям.

Возврат товара (с зачетом денег в счет следующих поставок)

Ситуация 1. Товар реализован покупателю (покупатель получил и оплатил товар); покупатель — плательщик НДС. Однако вскоре покупатель вернул товар. Нужно ли продавцу для проведения НДС-корректировки и уменьшения налоговых обязательств (НО) по этому возврату возвращать покупателю деньги за товар? Или их можно зачесть в счет следующих поставок с этим покупателем (чтобы не гонять туда-сюда: не возвращать покупателю на текущий счет, а оттуда — снова продавцу)?

В таком случае сразу успокоим.

Если ваш покупатель — плательщик НДС, то деньги можно ему не возвращать, а перенести с одной поставки на другую

Ведь для уменьшения НО в НКУ не найти условия о непременном возврате денег покупателю — плательщику НДС. Их можно переносить в счет оплаты других поставок. А такое «возвратно-денежное» условие установлено только для операций с покупателями — неплательщиками НДС. Тогда действительно есть свои нюансы и откорректировать (уменьшить) НДС-обязательства по возвращенному товару продавец может только при одновременном выполнении двух условий (абзац второй п. 192.2 НКУ) — если:

— покупатель — неплательщик НДС вернул товар, а

— продавец, в свою очередь, вернул покупателю — неплательщику НДС деньги за товар (т. е. предоставил полную денежную компенсацию их стоимости).

Впрочем, все это справедливо в ситуации, когда произошли оба события: и поставка товара, и оплата. Тогда, вернув все на свои места (получив от покупателя товар и возвратив ему оплату), продавец может откорректировать НО.

Хотя, заметим, откорректировать НО продавец также вправе даже в «половинчатых» операциях с покупателем — неплательщиком НДС — когда произошло только какое-то одно событие: или поставка, или оплата. То есть когда, к примеру, покупатель — неплательщик НДС возвращает продавцу аванс (товар так и не получив) или когда покупатель — неплательщик НДС возвращает продавцу неоплаченный товар (оплату так и не перечислив, а стало быть, и возврата денег в таком случае вообще не произойдет). Ведь в этих случаях исчезает сам объект налогообложения — поставка (п.п. «а» п. 185.1 НКУ). А значит, продавец может (!) уменьшить НО по НДС. Приятно, что так же думают и налоговики (письмо ГУ ГФС в г. Киеве от 28.09.2015 г. № 14797/10/26-15-15-01-18, письма ГФСУ от 08.10.2015 г. № 21401/6/99-99-19-03-02-15, от 20.05.2015 г. № 10562/6/99-99-19-03-02-15, консультации в БЗ 101.15).

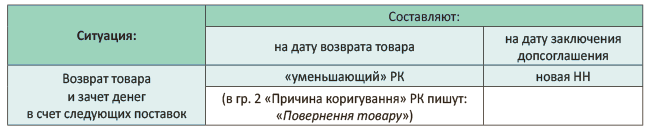

Но это, в любом случае, не ваша ситуация. Ваш покупатель — плательщик НДС. В таком случае в НКУ никакого условия о непременном возврате денег нет. И поскольку покупатель вернул товар (поставка отменяется), нужно откорректировать НО по НДС и прежнюю НН. Для этого — составить к ней «уменьшающий» РК на дату возврата товара покупателем. Причиной корректировки в гр. 2 РК записывают «Повернення товару». А также заполняют гр. 3 — 8, 11 — 13 этого РК (БЗ 101.16). А дальше направляют такой РК покупателю — плательщику НДС на регистрацию. Поскольку регистрировать «уменьшающий» РК должен покупатель (п. 192.1 НКУ).

Причем если решили деньги «не гонять», а зачесть в счет следующих поставок — ваше право. Ведь прекращение обязательств по договоренности сторон возможно благодаря ст. 604 ГКУ, а зачет — благодаря ст. 601 ГКУ. В таком случае стоит оформить дополнительное соглашение к договору (его можно заключить и днем возврата товара). Тогда

на дату заключения допсоглашения деньги обретают статус предоплаты за другой товар

А это уже новая поставка, которую должна подкреплять своя отдельная НН. Ведь, как отмечалось, п. 201.7 НКУ гласит: НН составляют на каждую полную или частичную поставку (!) товаров/услуг, а также на сумму средств, поступивших на текущий счет как предварительная оплата (аванс).

Поэтому на дату подписания допсоглашения необходимо выписать новую НН (под новую поставку). К слову, аналогичным образом призывают поступать и налоговики (письмо ГФСУ от 10.05.2016 г. № 10328/6/99-99-15-03-02-15). Ситуацию можно представить так (см. табл. 1):

Таблица 1. Если покупатель вернул товар и деньги зачли в счет следующих поставок

Судьбу НДС-корректировок в бухучете рассмотрим на примере.

Пример 1. Покупатель вернул продавцу оплаченный товар (стоимостью 1200 грн., в том числе НДС — 200 грн.). Деньги решено зачесть в счет следующей поставки.

Как отразить эти хозоперации в бухучете поставщика, см. в табл. 2.

Таблица 2. Возврат товара и зачет денег в счет следующей поставки

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| Продажа товара | ||||

| 1 | Отгружен покупателю товар | 361 | 702 | 1200 |

| 2 | Начислены НО по НДС (составлена НН) | 702 | 641/НДС | 200 |

| 3 | Списана себестоимость реализованного товара | 902 | 281 | 700 |

| 4 | Получены денежные средства от покупателя | 311 | 361 | 1200 |

| Возврат товара | ||||

| 5 | Возвращен покупателем товар, отражена задолженность перед покупателем | 704 | 361 | 1200 |

| 6 | Оприходован возвращенный покупателем товар | 902 | 281 | 700 |

| 7 | Уменьшены НО по НДС (покупателем зарегистрирован «уменьшающий» РК к НН) | 704 | 643/2* | 200 |

| 643/2 | 641/НДС | 200 | ||

| Зачет денег в счет следующей поставки | ||||

| 8 | Денежные средства, подлежащие возврату покупателю, зачтены в счет следующей поставки | 361 | 681 | 1200 |

| 9 | Начислены НО по НДС со следующей поставки (составлена новая НН) | 643 | 641/НДС | 200 |

| * Рекомендуем использовать дополнительный субсчет 643/2 «Налоговые обязательства: РК без регистрации» (для учета временного разрыва между датой составления РК и датой его регистрации в ЕРНН покупателем). | ||||

Напомним также, что продавец при этом вправе уменьшить НО по НДС (в стр. 7 декларации и приложении Д1) только после (!) регистрации «уменьшающего» РК покупателем (при своевременной регистрации РК покупателем — в периоде составления РК). А вот покупатель обязан (!) «снять» НК (в стр. 14 декларации и приложении Д1) независимо от факта регистрации РК (п.п. 192.1.1 НКУ, п. 17 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569, письмо ГФСУ от 10.02.2016 г. № 2643/6/99-99-19-03-02-15; подробнее см. «Налоги и бухгалтерский учет», 2017, № 30, с. 20).

Заметьте: в данном случае происходил возврат товара, после чего денежные средства было решено зачесть в счет следующих поставок. Впрочем, еще одна из распространенных ситуаций, когда покупатель сперва перечисляет предоплату, но после стороны решают расторгнуть договор (поставки товара так и не произойдет), а денежные средства засчитать в счет оплаты по другому договору.

Зачет аванса в счет оплаты по другому договору

Ситуация 2. Продавец получил от покупателя предоплату за товар по одному договору (договору № 1), составил и зарегистрировал по первому событию НН (товар еще не поставлялся). Но дальше стороны договорились о прекращении такого договора (поставки товара так и не произойдет) и зачете предоплаты по такому до- говору в счет оплаты товаров/услуг по другому договору (договору № 2) без возврата денег покупателю на текущий счет. Как провести НДС-корректировку в этом случае?

Не так давно эта ситуация по косточкам разбиралась в письме ГФСУ от 02.03.2017 г. № 4341/6/99-99-15-03-02-15 и консультациях БЗ 101.15.

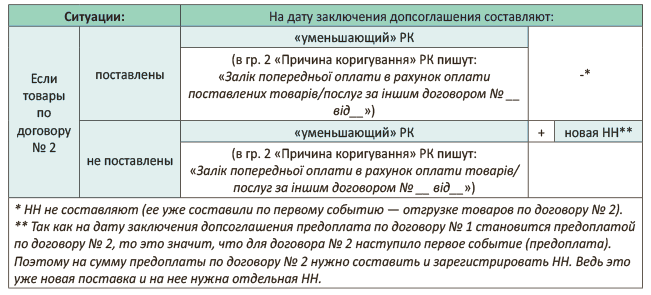

Прежде всего, поскольку договор № 1 расторгнут (поставка по нему так и не состоится), составленную по договору № 1 «предоплатную» НН нужно обнулить. Поможет в этом «уменьшающий» РК. Его составляют на дату подписания допсоглашения (ведь именно такой датой действие договора № 1 прекращается, а средства, полученные прежде по такому договору, засчитываются в счет оплаты товаров/услуг по договору № 2).

Причем

причиной в гр. 2 РК налоговики так и советуют указывать — «зачет»

То есть записывать, к примеру: «Залік попередньої оплати в рахунок оплати товарів/послуг за іншим договором № __ від__». Такой «уменьшающий» РК регистрирует покупатель.

А вот составлять или нет еще и новую НН, зависит от того, поставлены ли товары по другому договору (договору № 2) или не поставлены (см. табл. 3).

И для наглядности покажем, каким образом зачет отразится в бухучете (для случая, когда товары по второму договору, например, уже поставлены).

Таблица 3. Если аванс засчитывают в счет оплаты по другому договору

Пример 2. По договору № 1 получена предоплата от покупателя в сумме 2400 грн. (в том числе НДС — 400 грн.). По договору № 2 отгружены товары на ту же сумму покупателю. В дальнейшем решено расторгнуть договор № 1, а предоплату по нему зачесть в счет оплаты товаров по договору № 2. Как отразить эти хозоперации в бухучете поставщика, см. в табл. 4.

Таблица 4. Зачет аванса в счет оплаты товаров, поставленных по другому договору

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| Получение аванса (по договору № 1) | ||||

| 1 | Получена предоплата по договору № 1 | 311 | 681 | 2400 |

| 2 | Начислены НО по НДС (составлена НН № 1) | 643 | 641/НДС | 400 |

| Отгрузка товаров (по договору № 2) | ||||

| 3 | Отгружен покупателю товар | 361 | 702 | 2400 |

| 4 | Начислены НО по НДС (составлена НН № 2) | 702 | 641/НДС | 400 |

| 5 | Списана себестоимость реализованного товара | 902 | 281 | 1500 |

| Зачет аванса (по договору № 1) в счет оплаты товаров (по договору № 2) | ||||

| 6 | Зачтены денежные средства: аванс (по договору № 1) в счет оплаты товаров (по договору № 2) | 681 | 361 | 2400 |

| 7 | Уменьшены НО по НДС по договору № 1 (покупателем зарегистрирован «уменьшающий» РК к НН № 1) | 643 | 643/2 | 400 |

| 643/2 | 641/НДС | 400 | ||

И маленький совет для случая, когда товары по второму договору еще не поставлены. Если оформить все «передоговоренности» допсоглашением к первому договору, а не вторым договором (т. е. что после предоплаты будет поставляться другой товар), тогда выйдем на ситуацию «изменения номенклатуры» в рамках договора. Она приятней тем, что все корректировки можно провести через один РК (меняющий номенклатуру: «-»/«+»). А значит, не придется составлять новую НН и расходовать лимит (подробнее об этом см. в ситуации 3).

Ну а теперь вернемся на минутку к ситуации 1 (когда происходил возврат товара). Если представить, что возврат товара и заключение допсоглашения происходили в один день, то, думаем, в «причинной» гр. 2 РК (раз налоговики советуют писать «зачет») можно указать сразу две причины: «Повернення товару, залік попередньої оплати в рахунок оплати товарів/послуг за іншим договором № __ від__». Так как фактически имели место и возврат товара, и зачет. В общем, с заполнением «причинной» гр. 2 РК возможны варианты, смотря по ситуации. Здесь универсальных рецептов нет.

Изменение номенклатуры до отгрузки (в рамках договора)

Ситуация 3. Продавец получил от покупателя предоплату за товар по договору и выписал НН. Но дальше стороны договорились о поставке по такому договору товаров другой номенклатуры. Как оформить изменение номенклатуры в этом случае?

Заметьте: в данном случае имеем дело не с двумя договорами (и зачетом предоплаты в счет другого договора), а меняем номенклатуру в рамках одного и того же договора (!) с помощью допсоглашения. Поэтому в таком случае достаточно поменять номенклатуру по договору с помощью РК. А вот новую НН выписывать не нужно. Ведь операция поставки по договору всего одна. И под нее уже по предоплате составлена НН. Поэтому

тут все решит РК и надобности в составлении еще одной НН не возникает

В таком РК приведем данные двумя строками:

— первой строкой со знаком «-» снимем прежнюю номенклатуру,

— второй строкой со знаком «+» занесем данные о поставляемом товаре.

Поскольку сумма компенсации не изменяется, такой РК регистрирует продавец (п. 192.1 НКУ).

Радует, что с этим соглашаются и контролеры, разъясняя, что в рамках суммы предоплаты (до отгрузки) поменять номенклатуру можно через один РК (БЗ 101.15). Правда, выписывать такой РК налоговики советуют на дату отгрузки нового товара. Хотя, на наш взгляд, правильнее это сделать уже на дату подписания допсоглашения (т. е. когда договорились поставлять другой товар, и, стало быть, нужно переписать, «за что» оплата). Поэтому, чтобы не возникало никаких вопросов, поставку нового товара и подписание допсоглашения лучше оформить одним днем.

Таблица 5. Если меняем номенклатуру до отгрузки

Учтите один момент при заполнении РК.

При изменении номенклатуры в гр. 1 раздела Б РК («№ з/п рядка податкової накладної, що коригується») заносим не порядковый номер записи в РК (от 1 и далее по порядку), а и в строчке с «-», и в строчке с «+» указываем один и тот же номер, отвечающий номеру строки «№ з/п» из корректируемой НН (!) (БЗ 101.15). Подробнее об этом см. «Налоги и бухгалтерский учет», 2016, № 41, с. 33.

Однако если РК составляем к «стареньким» НН (выписанным до 01.04.2016 г.), в которых «поряд-

ковой» графы «№ з/п» не было, то и гр. 1 раздела Б РК тогда вообще не заполняем (см. «Налоги и бухгалтерский учет», 2016, № 45, с. 4).

И так как РК в данном случае невлияющий (объемы поставки и суммы НДС не изменяются), то ни продавец, ни покупатель такой РК в приложении Д1 не отражают (БЗ 101.23).

Как видим, ситуации могут быть самыми различными. А потому отличаются и корректировки и разными оказываются причины в гр. 2 РК.