* Див. про це також «Податки та бухгалтерський облік», 2016, № 97, с. 23, № 69, с. 42; 2015, № 57, с. 17.

Спершу застережемо один момент, який слід ураховувати при проведенні будь-яких ПДВ-коригувань. Яким би чином не розвивалася ситуація, не забуваємо правило: податкову накладну (ПН) складають за першою подією (відвантаженням/передоплатою) на кожне постачання (п. 201.7 ПКУ).

Тобто ПН супроводжує кожне постачання. А тому якщо виникає потреба щось відкоригувати в межах такого постачання, усе вирішуємо через розрахунок коригування (РК). А ось якщо «спливе» нове постачання, то складаємо нову ПН.

Ну а тепер — до конкретних ситуацій.

Повернення товару (із заліком грошей у рахунок наступних постачань)

Ситуація 1. Товар реалізовано покупцю (покупець отримав і оплатив товар); покупець — платник ПДВ. Проте незабаром покупець повернув товар. Чи потрібно продавцю для проведення ПДВ-коригування і зменшення податкових зобов’язань (ПЗ) за цим поверненням повертати покупцю гроші за товар? Чи їх можна зарахувати в рахунок наступних постачань з цим покупцем (щоб не ганяти туди-сюди: не повертати покупцю на поточний рахунок, а звідти — знову продавцю)?

У такому разі одразу заспокоїмо.

Якщо ваш покупець — платник ПДВ, то гроші можна йому не повертати, а перенести з одного постачання на інше

Адже для зменшення ПЗ у ПКУ не знайти умови про неодмінне повернення грошей покупцю — платнику ПДВ. Їх можна переносити в рахунок оплати інших постачань. А така «поворотно-грошова» умова встановлена тільки для операцій з покупцями — неплатниками ПДВ. Тоді дійсно є свої нюанси і відкоригувати (зменшити) ПДВ-зобов’язання за поверненим товаром продавець може тільки при одночасному виконанні двох умов (абзац другий п. 192.2 ПКУ) — якщо:

— покупець — неплатник ПДВ повернув товар, а

— продавець, у свою чергу, повернув покупцю — неплатнику ПДВ гроші за товар (тобто надав повну грошову компенсацію їх вартості).

Утім, усе це справедливо в ситуації, коли відбулися обидві події: і постачання товару, і оплата. Тоді, відновивши все на свої місця (отримавши від покупця товар і повернувши йому оплату), продавець може відкоригувати ПЗ.

Хоча зауважимо: відкоригувати ПЗ продавець також може навіть у «половинчастих» операціях з покупцем — неплатником ПДВ — коли відбулася тільки якась одна подія: або постачання, або оплата. Тобто коли, наприклад, покупець — неплатник ПДВ повертає продавцю аванс (товар так і не отримавши) або коли покупець — неплатник ПДВ повертає продавцю неоплачений товар (оплату так і не перерахувавши, а отже, й повернення грошей у такому разі взагалі не відбудеться). Адже в цих випадках зникає сам об’єкт оподаткування — постачання (п.п. «а» п. 185.1 ПКУ). А отже, продавець може (!) зменшити ПЗ з ПДВ. Приємно, що так само думають і податківці (лист ГУ ДФС у м. Києві від 28.09.2015 р. № 14797/10/26-15-15-01-18, листи ДФСУ від 08.10.2015 р. № 21401/6/99-99-19-03-02-15, від 20.05.2015 р. № 10562/6/99-99-19-03-02-15, консультації в БЗ 101.15).

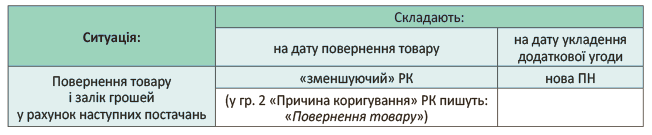

Але це у будь-якому разі не ваша ситуація. Ваш покупець — платник ПДВ. У такому разі в ПКУ жодної умови про неодмінне повернення грошей немає. І оскільки покупець повернув товар (постачання скасовується), потрібно відкоригувати ПЗ з ПДВ і колишню ПН. Для цього — скласти до неї «зменшуючий» РК на дату повернення товару покупцем. Причиною коригування в гр. 2 РК зазначають «Повернення товару». А також заповнюють гр. 3 — 8, 11 — 13 цього РК (БЗ 101.16). А далі надсилають такий РК покупцю — платнику ПДВ на реєстрацію. Оскільки реєструвати «зменшуючий» РК повинен покупець (п. 192.1 ПКУ).

Причому якщо вирішили гроші «не ганяти», а зарахувати в рахунок наступних постачань — ваше право. Адже припинення зобов’язань за домовленістю сторін можливе завдяки ст. 604 ЦКУ, а залік — завдяки ст. 601 ЦКУ. У такому разі варто оформити додаткову угоду до договору (її можна укласти і днем повернення товару). Тоді

на дату укладення додаткової угоди гроші набувають статусу передоплати за інший товар

А це вже нове постачання, яке повинна підкріплювати своя окрема ПН. Адже, як наголошувалося, п. 201.7 ПКУ свідчить: ПН складають на кожне повне або часткове постачання (!) товарів/послуг, а також на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс).

Тому на дату підписання додаткової угоди необхідно виписати нову ПН (під нове постачання). До речі, аналогічним чином закликають діяти й податківці (лист ДФСУ від 10.05.2016 р. № 10328/6/99-99-15-03-02-15). Ситуацію можна представити так (див. табл. 1):

Таблиця 1. Якщо покупець повернув товар і гроші зарахували в рахунок наступних постачань

Долю ПДВ-коригувань у бухобліку розглянемо на прикладі.

Приклад 1. Покупець повернув продавцю оплачений товар (вартістю 1200 грн., у тому числі ПДВ — 200 грн.). Гроші вирішено зарахувати в рахунок наступного постачання.

Як відобразити ці госпоперації в бухобліку постачальника, див. у табл. 2.

Таблиця 2. Повернення товару і залік грошей у рахунок наступного постачання

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Продаж товару | ||||

| 1 | Відвантажено покупцю товар | 361 | 702 | 1200 |

| 2 | Нараховано ПЗ з ПДВ (складено ПН) | 702 | 641/ПДВ | 200 |

| 3 | Списано собівартість реалізованого товару | 902 | 281 | 700 |

| 4 | Отримано грошові кошти від покупця | 311 | 361 | 1200 |

| Повернення товару | ||||

| 5 | Повернено покупцем товар, відображено заборгованість перед покупцем | 704 | 361 | 1200 |

| 6 | Оприбутковано повернений покупцем товар | 902 | 281 | 700 |

| 7 | Зменшено ПЗ з ПДВ (покупцем зареєстровано «зменшуючий» РК до ПН) | 704 | 643/2* | 200 |

| 643/2 | 641/ПДВ | 200 | ||

| Залік грошей у рахунок наступного постачання | ||||

| 8 | Грошові кошти, що підлягають поверненню покупцю, зараховано в рахунок наступного постачання | 361 | 681 | 1200 |

| 9 | Нараховано ПЗ з ПДВ з наступного постачання (нова ПН) | 643 | 641/ПДВ | 200 |

| * Рекомендуємо використовувати додатковий субрахунок 643/2 «Податкові зобов’язання: РК без реєстрації» (для обліку тимчасового розриву між датою складання РК і датою його реєстрації в ЄРПН покупцем). | ||||

Нагадаємо також, що продавець при цьому має право зменшити ПЗ з ПДВ (у ряд. 7 декларації та додатку Д1) тільки після (!) реєстрації «зменшуючого» РК покупцем (при своєчасній реєстрації РК покупцем — у періоді складання РК). А от покупець зобов’язаний (!) «зняти» ПК (у ряд. 14 декларації і додатку Д1) незалежно від факту реєстрації РК (п.п. 192.1.1 ПКУ, п. 17 Порядку електронного адміністрування ПДВ, затвердженого постановою КМУ від 16.10.2014 р. № 569, лист ДФСУ від 10.02.2016 р. № 2643/6/99-99-19-03-02-15; детальніше див. «Податки та бухгалтерський облік», 2017, № 30, с. 20).

Зауважте: у цьому випадку відбувалося повернення товару, після чого грошові кошти було вирішено зарахувати в рахунок наступних постачань. Утім, ще одна з поширених ситуацій, коли покупець спершу перераховує передоплату, але потім сторони вирішують розірвати договір (постачання товару так і не відбудеться), а грошові кошти зарахувати в рахунок оплати за іншим договором.

Залік авансу в рахунок оплати за іншим договором

Ситуація 2. Продавець отримав від покупця передоплату за товар за одним договором (договором № 1), склав і зареєстрував за першою подією ПН (товар іще не поставлявся). Але далі сторони домовилися про припинення такого договору (постачання товару так і не відбудеться) і залік передоплати за таким договором у рахунок оплати товарів/послуг за іншим договором (договором № 2) без повернення грошей покупцю на поточний рахунок. Як провести ПДВ-коригування в цьому випадку?

Нещодавно ця ситуація по кісточках розбиралася у листі ДФСУ від 02.03.2017 р. № 4341/6/99-99-15-03-02-15 і консультаціях БЗ 101.15.

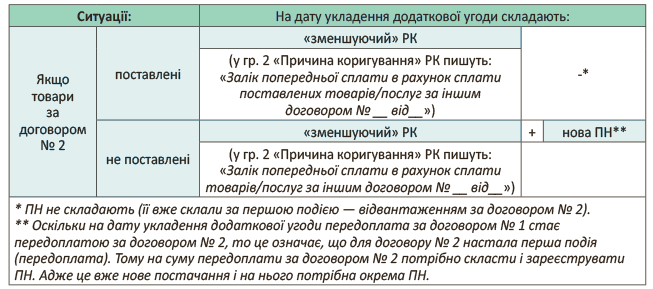

Перш за все, оскільки договір № 1 розірвано (постачання за ним так і не відбудеться), складену за договором № 1 «передоплатну» ПН потрібно обнулити. Допоможе в цьому «зменшуючий» РК. Його складають на дату підписання додаткової угоди (адже саме такою датою дія договору № 1 припиняється, а кошти, отримані раніше за таким договором, зараховуються в рахунок оплати товарів/послуг за договором № 2).

Причому

причиною у гр. 2 РК податківці так і радять зазначати — «залік»

Тобто записувати, наприклад: «Залік попередньої сплати в рахунок сплати товарів/послуг за іншим договором № __ від__». Такий «зменшуючий» РК реєструє покупець.

А от складати чи ні ще й нову ПН, залежить від того, поставлені товари за іншим договором (договором № 2) чи не поставлені (див. табл. 3).

І для наочності покажемо, яким чином залік відобразиться в бухобліку (для випадку, коли товари за другим договором, наприклад, уже поставлені).

Таблиця 3. Якщо аванс зараховують у рахунок оплати за іншим договором

Приклад 2. За договором № 1 отримано передоплату від покупця в сумі 2400 грн. (у тому числі ПДВ — 400 грн.). За договором № 2 відвантажено товари на ту саму суму покупцю. Надалі вирішено розірвати договір № 1, а передоплату за ним зарахувати в рахунок оплати товарів за договором № 2.

Як відобразити ці госпоперації в бухобліку постачальника, див. у табл. 4.

Таблиця 4. Залік авансу в рахунок оплати товарів, поставлених за іншим договором

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Отримання авансу (за договором № 1) | ||||

| 1 | Отримано передоплату за договором № 1 | 311 | 681 | 2400 |

| 2 | Нараховано ПЗ з ПДВ (складено ПН № 1) | 643 | 641/ПДВ | 400 |

| Відвантаження товарів (за договором № 2) | ||||

| 3 | Відвантажено покупцю товар | 361 | 702 | 2400 |

| 4 | Нараховано ПЗ з ПДВ (складено ПН № 2) | 702 | 641/ПДВ | 400 |

| 5 | Списано собівартість реалізованого товару | 902 | 281 | 1500 |

| Залік авансу (за договором № 1) у рахунок оплати товарів (за договором № 2) | ||||

| 6 | Зараховано грошові кошти: аванс (за договором № 1) у рахунок оплати товарів (за договором № 2) | 681 | 361 | 2400 |

| 7 | Зменшено ПЗ з ПДВ за договором № 1 (покупцем зареєстровано «зменшуючий» РК до ПН № 1) | 643 | 643/2 | 400 |

| 643/2 | 641/ПДВ | 400 | ||

І маленька порада для випадку, коли товари за другим договором ще не поставлено. Якщо оформити всі «передомовленості» додатковою угодою до першого договору, а не другим договором (тобто що після передоплати поставлятиметься інший товар), тоді вийдемо на ситуацію «зміни номенклатури» у межах договору. Вона приємніша тим, що всі коригування можна провести через один РК (що змінює номенклатуру: «-»/«+»). А отже, не доведеться складати нову ПН і витрачати ліміт (детальніше про це див. наступну ситуацію 3).

Ну а тепер повернемося на хвилинку до ситуації 1 (коли відбувалося повернення товару). Якщо уявити, що повернення товару і укладення додаткової угоди відбувалися в один день, то, думаємо, у «причинній» гр. 2 РК (оскільки податківці радять писати «залік») можна зазначити одразу дві причини: «Повернення товару, залік попередньої сплати в рахунок сплати товарів/послуг за іншим договором № __ від__». Оскільки фактично мали місце і повернення товару, і залік. Тож із заповненням «причинної» гр. 2 РК можливі варіанти залежно від ситуації. Тут універсальних рецептів немає.

Зміна номенклатури до відвантаження (у межах договору)

Ситуація 3. Продавець отримав від покупця передоплату за товар за договором і виписав ПН. Але далі сторони домовилися про постачання за таким договором товарів іншої номенклатури. Як оформити зміну номенклатури в цьому випадку?

Зауважте: у цьому разі маємо справу не з двома договорами (і заліком передоплати в рахунок іншого договору), а змінюємо номенклатуру в межах одного й того самого договору (!) за допомогою додаткової угоди. Тому в такому разі досить змінити номенклатуру за договором за допомогою РК. А от нову ПН виписувати не потрібно. Адже операція постачання за договором усього одна. І під неї вже за передоплатою складено ПН. Тому

тут усе вирішить РК і потреби в складанні ще однієї ПН не виникає

У такому РК наведемо дані двома рядками:

— першим рядком із знаком «-» знімемо колишню номенклатуру;

— другим рядком із знаком «+» занесемо дані про товар, що поставляється.

Оскільки сума компенсації не змінюється, такий РК реєструє продавець (п. 192.1 ПКУ).

Приємно, що з цим погоджуються і контролери, роз’яснюючи, що в межах суми передоплати (до відвантаження) змінити номенклатуру можна через один РК (БЗ 101.15). Щоправда, виписувати такий РК податківці радять на дату відвантаження нового товару. Хоча, на наш погляд, правильніше це зробити вже на дату підписання додаткової угоди (тобто коли домовилися поставляти інший товар і, отже, потрібно переписати, «за що» оплата). Тому, щоб не виникало жодних запитань, постачання нового товару і підписання додаткової угоди краще оформити одним днем.

Таблиця 5. Якщо змінюємо номенклатуру до відвантаження

Майте на увазі ще один момент при заповненні РК.

При зміні номенклатури у гр. 1 розділу Б РК («№ з/п рядка податкової накладної, що коригується») заносимо не порядковий номер запису в РК (від 1 і далі по черзі), а і в рядку з «-», і в рядку з «+» зазначаємо один і той самий номер, що відповідає номеру рядка «№ з/п» з ПН (!), що коригується (БЗ 101.15). Детальніше про це див. «Податки та бухгалтерський облік», 2016, № 41, с. 33.

Проте якщо РК складаємо до «стареньких» ПН (виписаних до 01.04.2016 р.), в яких «порядкової» графи «№ з/п» не було, то і гр. 1 розділу Б РК тоді взагалі не заповнюємо (див. «Податки та бухгалтерський облік», 2016, № 45, с. 4).

І оскільки РК у цьому випадку ні на що не впливає (обсяги постачання і суми ПДВ не змінюються), то ані продавець, ані покупець такий РК у додатку Д1 не відображають (БЗ 101.23).

Як бачимо, ситуації можуть бути найрізноманітнішими. Тому відрізняються і коригування і різними виявляються причини у гр. 2 РК.