Сразу отметим: в ВРУ находится законопроект от 15.09.2017 г. № 7115, которым запланированы важные изменения в области блокировки НН. Подробно мы его комментировали в «Налоги и бухгалтерский учет», 2017, № 77, с. 2. На текущий момент этот документ находится в «подвешенном» состоянии (есть вероятность, что он так и не будет принят), поэтому сейчас будем говорить о порядке блокировки НН исходя только из действующего законодательства, без оглядки на вышеуказанный законопроект.

Особенности блокировки

Для начала вспомним неизменные последствия блокировки НН /РК.

1. При блокировке НН/РК показатель регистрационного лимита не меняется. То есть необходимая для регистрации заблокированной(ого) НН/РК сумма уменьшать реглимит не будет. Однако, после подачи НДС-декларации из-за заблокированной НН может выскочить ∑перевищ, которая уменьшит лимит.

2. На период блокировки НН/РК прерывается течение срока их регистрации (п. 201.10 НКУ). А значит, не будут применяться штрафы за несвоевременную регистрацию НН/РК, предусмотренные ст. 1201 НКУ. Освобождение от штрафов на период блокировки также имеется и в п. 1201.2 НКУ. >>Поэтому, полагаем,

штрафов не будет, независимо от того, обращался плательщик в комиссию для разблокировки налогового документа или так и не предпринимал никаких действий

Ведь штрафы приостановлены до принятия комиссией решения, а, по сути, оно вообще принято не будет (детально см. «Налоги и бухгалтерский учет», 2017, № 59, с. 9).

3. Отсутствие факта регистрации НН/РК не освобождает продавца от обязанности включения сумм НДС, в них указанных, в сумму НО за соответствующий отчетный период, вместе с тем лишает покупателя права на включение этих сумм налога в состав НК (п. 201.10 НКУ).

4. Если НН/РК разблокированы после того, как НО по НДС были задекларированы, регистрационный лимит можно не пополнять.

Связано это с тем, что реглимит уже был уменьшен через показатель ∑ПопРах на основании представленной декларации по НДС, поэтому НН/РК могут быть зарегистрированы за счет этого показателя. Об этом идет речь в п. 2001.9 НКУ. Формулировка аналогичного содержания с 22.07.2017 г. появилась также в п. 91 Порядка № 569 (ср. ). Соглашаются с этим и налоговики (см. 101.17 БЗ).

Однако, несмотря на то, что теоретически эта норма должна была работать уже с января сего года, на практике налоговики только недавно доработали программное обеспечение (ПО), которое бы позволило сделать такой «зачет» (т. е. зарегистрировать НН за счет ∑Перевищ). Правда, учитывая то, что вытворяет сегодня обновленное ПО с реглимитом, видимо, вопрос здесь еще полностью не решен (см. «Налоги и бухгалтерский учет», 2017, № 85, с. 3). Поэтому с этим правилом пока нужно быть осторожным.

Теперь перейдем непосредственно к механизму блокировки НН/РК.

Механизм блокировки

Как известно, основанием для блокировки может быть только соответствие НН/РК совокупности критериев оценки степени рисков, достаточных для остановки регистрации в ЕРНН определенных НН/РК. В соответствии с п. 74.2 НКУ о перечне таких критериев позаботился Минфин в своем приказе № 567 (далее — Критерии № 567)*.

* Детально о критериях блокировки НН/РК см. на с. 9 и 12 этого номера.

Осуществляется блокировка в порядке, предусмотренном Порядком № 1246 (в редакции постановления КМУ от 26.04.2017 г. № 341 // см. «Налоги и бухгалтерский учет», 2017, № 43, с. 3).

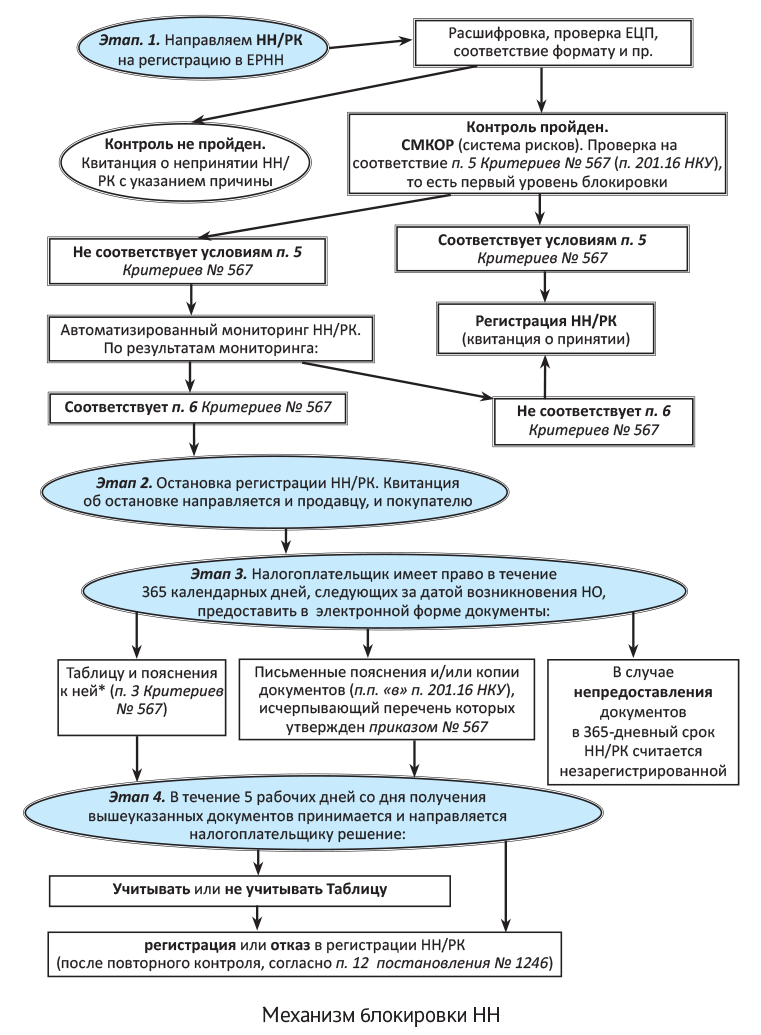

По сути, НН/РК проходят двухуровневый «блокировочный» контроль

Предварительно, НН/РК проходят фильтр на соответствие условиям, прописанным в п. 5 Критериев № 567. Если ни одному из этих условий налоговый документ не удовлетворяет, то система переходит ко второму уровню — НН/РК подлежат автоматизированному мониторингу на соответствие условиям из п. 6 Критериев № 567. На этом этапе возникает риск блокировки НН/РК.

Опишем механизм блокировки НН/РК последовательно.

Этап 1. Направляем НН/РК на регистрацию в ЕРНН

После получения НН/РК фискальной службой в автоматизированном режиме осуществляется их расшифровка и проводится проверка на предмет соответствия утвержденному формату, действительности электронной цифровой подписи, достаточности размера реглимита, наличия ошибок в обязательных реквизитах и прочих признаков соблюдения обязательных требований к составлению налогового документа.

Если здесь все в порядке, то в ходе этой же «камералки» осуществляется проверка НН/РК на соответствие п. 5 Критериям № 567 (п. 12 Порядка № 1246). Если по результатам проверки ГФС установлено, что НН/РК соответствует хотя бы одному из четырех признаков, определенных в п. 5 Критериев № 567 (подробно о них см. на с. 9 этого номера), такой налоговый документ, в принципе, дальнейшему мониторингу не подлежит и регистрируется в ЕРНН.

По результатам проверки формируется и отправляется в течение операционного дня (длительность его с 0 до 23-х часов) квитанция:

— о регистрации НН/РК;

— о непринятии (с указанием причины);

— об остановке регистрации НН/РК.

Обратите внимание: если в тот же день квитанция не была направлена, то, как следует из п. 201.10 НКУ, НН/РК должна(ен) считаться зарегистрированной(ным) в ЕРНН.

Правда, фишка в том, что неполучение вами квитанции не подтверждает факт того, что она не была вам направлена ☺. Поэтому здесь нужно держать «ухо в остро» (подробно см. «Налоги и бухгалтерский учет», 2017, № 71, с. 3).

Этап 2. Получена квитанция об остановке регистрации НН/РК

Формируется квитанция об остановке регистрации НН/РК в том случае, когда операция соответствует «рисковым» условиям, перечисленным в п. 6 Критериев № 567.

Квитанция об остановке НН/РК одновременно направляется поставщику (продавцу) и получателю (покупателю) — налогоплательщику

Причем, забегая вперед, скажем, о разблокировке такой(ого) НН/РК также сразу узнают обе стороны одновременно: и поставщик, и покупатель (п. 18 Порядка № 1246).

Квитанция об остановке НН/РК должна также содержать четкое определение критерия(ев), на основании которых регистрация остановлена, и предложение плательщику предоставить объяснения и/или копии документов, достаточных для принятия фискалами решения о регистрации такой НН/РК (абз. «в» п.п. 201.16.1 НКУ, п. 17 Порядка № 1246)*.

* Правда, тут есть некоторые нюансы, на которые мы указывали в комментариях к постановлению Ровенского окружного админсуда от 17.08.2017 г. по делу № 817/1147/17 // «Налоги и бухгалтерский учет», 2017, № 79, с. 21.

Квитанция об остановке регистрации является подтверждением остановки регистрации НН/РК (п.п. 201.16.1 НКУ, п. 17 Порядка № 1246).

Этап 3. Подаем «разблокировочные» документы

Подаем следующие документы:

— письменные пояснения** и/или копии документов (п.п. «в» п. п. 201.16.1 НКУ) в соответствии с исчерпывающим перечнем, утвержденным приказом Минфина от 13.06.2017 г. № 567 (Исчерпывающий перечень);

** Пояснение подаем в виде Уведомления относительно подачи документов о подтверждении реальности осуществления операций по остановленным НН/РК по установленной форме J (F) 1312601 (письмо ГФСУ от 06.09.2017 г. № 2723/99-99-07-05-01-18).

— информацию по установленной форме (Таблица), согласно п. 3 Критериев № 567. Но учтите, строго говоря,

Таблица не является основанием для разблокировки НН/РК

Ведь о ней в НКУ нет ни слова. Она попросту не должна позволять блокировать НН/РК в будущем по подобным операциям. На этом моменте также акцентируют внимание налогоплательщиков и фискалы.

Кстати, Таблица может понадобиться только тем плательщикам НДС, у которых товары/услуги «на входе» не соответствуют товарам/услугам «на выходе». То есть производителям товаров, поставщикам услуг, переработчикам давальческого сырья. Подавать Таблицу другим плательщикам НДС, в принципе, смысла не имеет (данные, указанные в третьей и четвертой графах Таблицы, будут повторяться). Правда, Таблицу придется еще заполнять в случае блокировки «предоплатной» НН (когда поставщик реализует товар, который еще им не получен и не оплачен), а также в отношении остатков товаров на 01.01.2017 г.

Имейте в виду,

если есть сомнения в том, что НН/РК пройдет «блокировочную» процедуру успешно, у вас есть возможность подать Таблицу еще до предоставления налогового документа на регистрацию в ЕРНН (т. е. до его блокировки)

Такая возможность у плательщика появилась благодаря изменениям, внесенным в Критерии № 567 приказом Минфина от 18.09.2017 г. № 776 (вступил в силу 13.10.2017 г.)***. Ранее Таблицу можно было подать только после получения квитанции об остановке регистрации.

*** Напомним, прием Таблицы по форме (J / F1312302), которая должна подаваться налогоплательщиками с соблюдением требований приказа № 776, осуществляется начиная с 23.10.2017 г.

Поэтому, обратите внимание, несмотря на то, что подача Таблицы указана на схеме (см. с. 8) в третьем этапе «Предоставление «разблокировочных» документов», подать ее (в отличие от основных «разблокировочных» документов согласно Исчерпывающему перечню) в контролирующий орган по основному месту учета налогоплательщик может еще до блокировки НН/РК.

На подачу всех необходимых «разблокировочных» документов плательщику отводится 365 календарных дней. Причем отсчет этого срока начинается с даты, следующей за датой возникновения НО, отраженных в такой(ом) НН/РК, а не с даты приостановки их регистрации (п.п. 201.16.2 НКУ).

Учтите: только в течение вышеуказанного срока можно принять соответствующие меры для разблокировки НН/РК. Если в этот срок не вложиться, то подготовка документов и прочие «разблокировочные» действия не имеют смысла. Ведь такие НН/РК больше не подлежат регистрации.

Кстати, если налоговики сразу учтут информацию в Таблице (т. е. если коды УКТ ВЭД/ГКПУ в направленных на регистрацию НН/РК совпадут с указанными в принятой фискалами Таблице), то в некоторых ситуациях (когда иных препятствий нет) плательщик сможет избежать приостановки НН/РК.

Однако, для вынесения решения (учет/неучет информации, указанной в Таблице) комиссии ГФСУ отведен срок в 5 рабочих дней со дня получения такой Таблицы, а квитанция о регистрации, отмене и об остановке регистрации НН должна быть направлена, как мы уже сказали, в операционный день предоставления НН/РК. А значит, у фискалов есть все законные основания в случае соответствия операции пункту 6 Критериев № 567 приостановить регистрацию и придержать решение о разблокировке НН/РК на отведенный для этого срок. Но в таком случае помимо Таблицы плательщику придется, все-таки, подавать документы согласно Исчерпывающему перечню (ведь п. 201.6 НКУ не упоминает Таблицу)*.

* Подробно см. «Налоги и бухгалтерский учет», 2017, № 59, с. 9.

Важно (!)

Таблицу и информацию к ней, а также другие пояснения и/или копии документов (согласно Исчерпывающему перечню) налогоплательщик подает по основному месту учета исключительно в электронном виде с помощью средств электронной связи

Как консультируют налоговики (см. 101.17 БЗ), все предоставленные налогоплательщиком пакеты документов обрабатываются ежедневно в порядке их получения.

Этап 4. Рассмотрение «разблокировочных» документов

Не позднее следующего рабочего дня после получения всех этих документов контролирующий орган передает их соответствующей комиссии ГФСУ. Работа этой комиссии регулируется п. 201.16 НКУ и Порядком № 566. В приложении к этому Порядку приведена форма Решения комиссии о регистрации или отказе в регистрации НН/РК, которая направляется плательщику в течение 5 рабочих дней, следующих за днем получения «разблокировочных» документов. Комиссия ГФС в день принятия такого решения вносит соответствующую запись в ЕРНН (п. 21 Порядка № 566). Соответственно, в этот срок вы должны получить вторую квитанцию о регистрации НН/РК или отказе в их регистрации.

Напомним, основания для отказа в регистрации НН/РК установлены в постановлении № 190. Их два:

— непредоставление налогоплательщиком письменных пояснений/копий документов относительно подтверждения информации, указанной в заблокированных НН/РК;

— предоставление налогоплательщиком копий документов, которые составлены с нарушением законодательства и/или не являются достаточными для принятия комиссией ДФС решения о регистрации НН/РК.

И еще один важный момент.

В случае если в контролирующий орган поступила информация, свидетельствующая о предоставлении плательщиком недостоверной информации согласно поданной Таблице, комиссия ГФС вправе при осуществлении Мониторинга принять решение о неучете информации в ней

Как видим, законодательство допускает субъективную оценку фискалов в отношении конкретного плательщика.

Согласно п.п. 201.16.3, п. 56.23 НКУ решение комиссии об отказе в регистрации НН/РК может быть обжаловано в административном или судебном порядке.

Остановленные НН/РК регистрируются в день наступления одного из следующих событий (п.п. 201.16.4 НКУ, п. 19 Порядка № 1246):

а) принято решение о регистрации НН/РК в ЕРНН;

б) вступило в законную силу решение суда о регистрации соответствующей НН/РК.

О нюансах определения даты регистрации разблокированных НН/РК мы писали в «Налоги и бухгалтерский учет», 2017, № 71, с. 5.

* Таблицу и пояснение к ней с 13.10.2017 г. можно подать «авансом», то есть до получения квитанции о приостановке регистрации НН/РК.