Відразу відзначимо: у ВРУ перебуває законопроект від 15.09.2017 р. № 7115, яким заплановані важливі зміни у сфері блокування ПН. Детально ми його коментували в «Податки та бухгалтерський облік», 2017, № 77, с. 2. На сьогодні цей документ залишається в «підвішеному» стані (є вірогідність, що він так і не буде прийнятий), тому зараз говоритимемо про порядок блокування ПН, виходячи тільки з чинного законодавства, не оглядаючись на вищезгаданий законопроект.

Особливості блокування

Спершу згадаємо незмінні наслідки блокування ПН/РК.

1. При блокуванні ПН/РК показник реєстраційного ліміту не міняється. Тобто необхідна для реєстрації заблокованої(ого) ПН/РК сума зменшувати регліміт не буде. Проте після подання ПДВ-декларації через заблоковану ПН може вискочити ∑перевищ, яка зменшить ліміт.

2. На період блокування ПН/РК переривається плин строку їх реєстрації (п. 201.10 ПКУ). Тобто не застосовуватимуться штрафи за несвоєчасну реєстрацію ПН/РК, передбачені ст. 1201 ПКУ. Звільнення від штрафів на період блокування також є і в п. 1201.2 ПКУ. Тому, вважаємо,

штрафів не буде незалежно від того, звертався платник у комісію для розблокування податкового документа чи так і не робив жодних дій

Адже штрафи призупинені до прийняття комісією рішення, а по суті, воно взагалі прийнято не буде (детально див. «Податки та бухгалтерський облік», 2017, № 59, с. 9).

3. Відсутність факту реєстрації ПН/РК не звільняє продавця від обов’язку включення сум ПДВ, у них указаних, у суму ПЗ за відповідний звітний період, водночас позбавляє покупця права на включення цих сум податку до складу ПК (п. 201.10 ПКУ).

4. Якщо ПН/РК розблоковані після того, як ПЗ з ПДВ були задекларовані, реєстраційний ліміт можна не поповнювати.

Пов’язано це з тим, що регліміт уже був зменшений через показник ∑ПопРах на підставі поданої декларації з ПДВ, тому ПН/РК можуть бути зареєстровані за рахунок цього показника. Про це йдеться в п. 2001.9 ПКУ. Формулювання аналогічного змісту з 22.07.2017 р. з’явилося також у п. 91 Порядку № 569 (ср. ). Погоджуються з цим і податківці (див. 101.17 БЗ).

Проте незважаючи на те, що теоретично ця норма повинна була працювати вже із січня цього року, на практиці податківці тільки нещодавно допрацювали програмне забезпечення (ПЗ), яке б дозволило зробити такий «залік» (тобто зареєструвати ПН за рахунок ∑Перевищ). Щоправда, враховуючи те, що витворяє сьогодні оновлене ПЗ з реглімітом, мабуть, питання тут ще повністю не вирішене (див. «Податки та бухгалтерський облік», 2017, № 85, с. 3). Тому з цим правилом поки потрібно бути обережним.

Тепер перейдемо безпосередньо до механізму блокування ПН/РК.

Механізм блокування

Як відомо, підставою для блокування може бути тільки відповідність ПН/РК сукупності критеріїв оцінки ступеня ризиків, достатніх для зупинки реєстрації в ЄРПН певних ПН/РК. Відповідно до п. 74.2 ПКУ про перелік таких критеріїв потурбувався Мінфін у своєму наказі № 567 (далі — Критерії № 567)*.

* Детально про критерії блокування ПН/РК див. на с. 9 та 12 цього номера.

Здійснюється блокування в порядку, передбаченому Порядком № 1246 (у редакції постанови КМУ від 26.04.2017 р. № 341 // див. «Податки та бухгалтерський облік», 2017, № 43, с. 3).

По суті, ПН/РК проходять дворівневий «блокувальний» контроль

Заздалегідь ПН/РК проходять фільтр на відповідність умовам, прописаним у п. 5 Критеріїв № 567. Якщо жодну із цих умов податковий документ не задовольняє, то система переходить до другого рівня — ПН/РК підлягають автоматизованому моніторингу на відповідність умовам з п. 6 Критеріїв № 567. На цьому етапі виникає ризик блокування ПН/РК.

Опишемо механізм блокування ПН/РК послідовно.

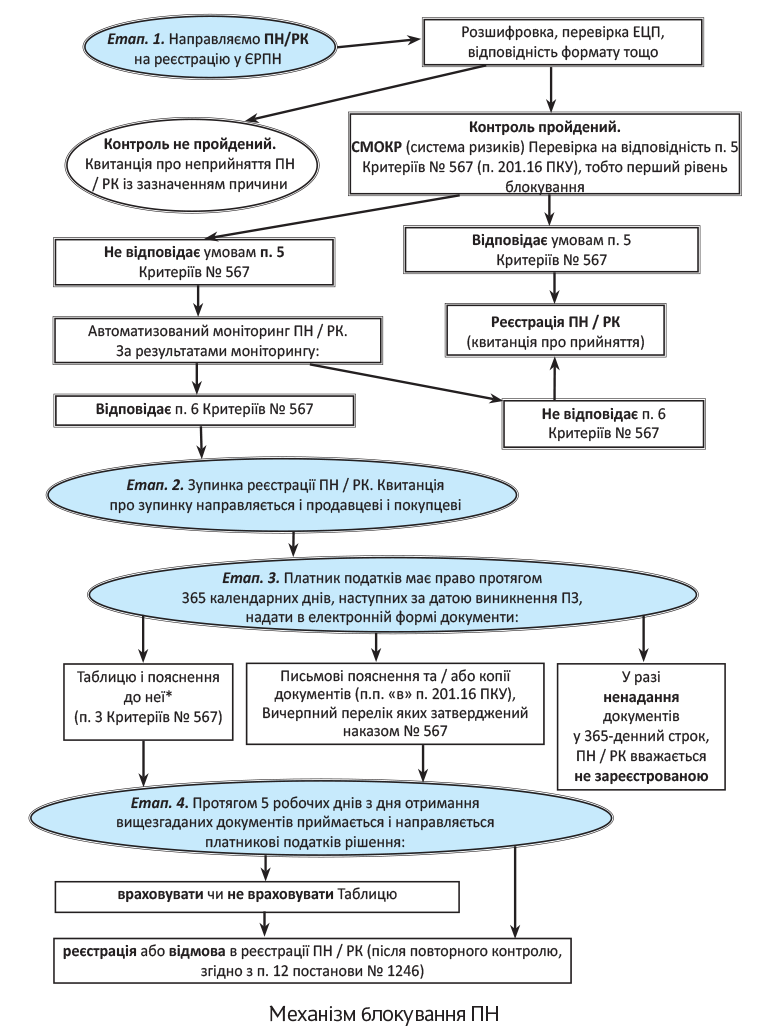

Етап 1. Направляємо ПН/РК на реєстрацію в ЄРПН

Після отримання ПН/РК фіскальною службою в автоматизованому режимі здійснюється їх розшифровка і проводиться перевірка на предмет відповідності затвердженому формату, дійсності електронного цифрового підпису, достатності розміру регліміту, наявності помилок в обов’язкових реквізитах та інших ознак дотримання обов’язкових вимог до складання податкового документа.

Якщо тут усе гаразд, то в ході цієї ж «камералки» здійснюється перевірка ПН/РК на відповідність п. 5 Критеріїв № 567 (п. 12 Порядку № 1246). Якщо за результатами перевірки ДФС установлено, що ПН/РК відповідає хоча б одній з чотирьох ознак, визначених у п. 5 Критеріїв № 567 (детально про них див. на с. 9 цього номера), такий податковий документ, у принципі, подальшому моніторингу не підлягає і реєструється в ЄРПН.

За результатами перевірки формується і направляється протягом операційного дня (тривалість його з 0-ї до 23-ї години) квитанція:

— про реєстрацію ПН/РК;

— про неприйняття (із зазначенням причини);

— про зупинку реєстрації ПН/РК.

Зверніть увагу, якщо того ж дня квитанція не була направлена, то, як випливає з п. 201.10 ПКУ, ПН/РК повинні вважатися зареєстрованими у ЄРПН.

Щоправда, фішка в тому, що неотримання вами квитанції не підтверджує факт того, що вона не була вам направлена ☺. Тому тут потрібно тримати «вухо гостро» (детально див. «Податки та бухгалтерський облік», 2017, № 71, с. 3).

Етап 2. Отримана квитанція про зупинку реєстрації ПН/РК

Формується квитанція про зупинку реєстрації ПН/РК в тому випадку, коли операція відповідає «ризиковим» умовам, переліченим у п. 6 Критеріїв № 567.

Квитанція про зупинку ПН/РК одночасно направляється постачальникові (продавцю) й одержувачеві (покупцю) — платникові податків

Причому, забігаючи вперед, скажемо: про розблокування таких ПН/РК також відразу дізнаються обидві сторони одночасно: і постачальник, і покупець (п. 18 Порядку № 1246).

Квитанція про зупинку ПН/РК повинна також містити чітке визначення критерію(їв), на підставі яких реєстрація зупинена, і пропозицію платникові надати пояснення та/або копії документів, достатніх для прийняття фіскалами рішення про реєстрацію таких ПН/РК (абз. «в» п.п. 201.16.1 ПКУ, п. 17 Порядку № 1246)*.

* Щоправда, тут є деякі нюанси, на які ми вказували в коментарях до постанови Рівненського окружного адмінсуду від 17.08.2017 р. у справі № 817/1147/17 // «Податки та бухгалтерський облік», 2017, № 79, с. 21.

Квитанція про зупинку реєстрації є підтвердженням зупинки реєстрації ПН/РК (п.п. 201.16.1 ПКУ, п. 17 Порядку № 1246).

Етап 3. Подаємо «розблокувальні» документи

Подаємо наступні документи:

— письмові пояснення** та/або копії документів (п.п. «в» п.п. 201.16.1 ПКУ) відповідно до вичерпного переліку, затвердженого наказом Мінфіну від 13.06.2017 р. № 567 (Вичерпний перелік);

** Пояснення подаємо у вигляді Повідомлення стосовно подання документів про підтвердження реальності здійснення операцій із зупиненими ПН/РК за встановленою формою J(F)1312601 (лист ДФСУ від 06.09.2017 р. № 2723/99-99-07-05-01-18).

— інформацію за встановленою формою (Таблиця), згідно з п. 3 Критеріїв № 567. Але врахуйте, строго кажучи,

Таблиця не є підставою для розблокування ПН/РК

Адже про неї в ПКУ немає ні слова. Вона просто не повинна дозволяти блокувати ПН/РК у майбутньому за подібними операціями. На цьому моменті також акцентують увагу платників податків і фіскали.

До речі, Таблиця може знадобитися тільки тим платникам ПДВ, у яких товари/послуги «на вході» не відповідають товарам/послугам «на виході», тобто виробникам товарів, постачальникам послуг, переробникам давальницької сировини. Подавати Таблицю іншим платникам ПДВ, у принципі, сенсу немає (дані, вказані в третій і четвертій графах Таблиці, повторюватимуться). Щоправда, Таблицю доведеться ще заповнювати в разі блокування «передоплатної» ПН (коли постачальник реалізує товар, який ще ним не отриманий і не сплачений), а також стосовно залишків товарів на 01.01.2017 р.

Майте на увазі,

якщо є сумніви в тому, що ПН/РК пройде «блокувальну» процедуру успішно, у вас є можливість подати Таблицю ще до надання податкового документа для реєстрації в ЄРПН (тобто до його блокування)

Така можливість у платника з’явилася завдяки змінам, внесеним у Критерії № 567 наказом Мінфіну від 18.09.2017 р. № 776 (набрав чинності з 13.10.2017 р.)***. Раніше Таблицю можна було подати тільки після отримання квитанції про зупинку реєстрації.

*** Нагадаємо: прийом Таблиці за формою (J/F1312302), яка повинна подаватися платниками податків з дотриманням вимог наказу № 776, здійснюється починаючи з 23.10.2017 р.

Тому зверніть увагу, незважаючи на те, що подання Таблиці вказане на схемі (див. с. 8) в третьому етапі «Надання «розблокувальних» документів» — подати її (на відміну від основних «розблокувальних» документів згідно з Вичерпним переліком) у контролюючий орган за основним місцем обліку платник податків може ще до блокування ПН/РК.

На подання всіх необхідних «розблокувальних» документів платникові відводиться 365 календарних днів. Причому відлік цього строку розпочинається з дати, наступної за датою виникнення ПЗ, відображених у таких ПН/РК, а не з дати призупинення їх реєстрації (п.п. 201.16.2 ПКУ).

Врахуйте: тільки протягом вищезгаданого строку можна вжити відповідні заходи для розблокування ПН/РК. Якщо в цей строк не вкладетеся, то підготовка документів та інші «розблокувальні» дії не мають сенсу, адже, такі ПН/РК більше не підлягають реєстрації.

До речі, якщо податківці відразу врахують інформацію в Таблиці (тобто якщо коди УКТ ЗЕД/ДКПП у направлених на реєстрацію ПН/РК збіжаться з указаними в прийнятій фіскалами Таблиці), то в деяких ситуаціях (коли інших перешкод немає) платник зможе уникнути призупинення реєстрації ПН/РК.

Проте, для винесення рішення (врахування/неврахування інформації, вказаної в Таблиці) комісії ДФСУ відведений строк у 5 робочих днів з дня отримання такої Таблиці, а квитанція про реєстрацію, скасування і про зупинку реєстрації ПН має бути направлена, як ми вже сказали, в операційний день надання ПН/РК. А значить, у фіскалів є всі законні підстави у разі відповідності операції пункту 6 Критеріїв № 567 призупинити реєстрацію і притримати рішення про розблокування ПН/РК на відведений для цього строк. Але у такому разі, окрім Таблиці, платникові доведеться все-таки подавати документи згідно з Вичерпним переліком (адже п. 201.6 ПКУ не згадує Таблицю)*.

* Детально див. «Податки та бухгалтерський облік», 2017, № 59, с. 9.

Важливо! Таблиця й інформація до неї, а також інші пояснення та/або копії документів (згідно з вичерпним переліком) платник податків подає за основним місцем обліку виключно в електронному вигляді за допомогою засобів електронного зв’язку

Як консультують податківці (див. 101.17 БЗ), усі надані платником податків пакети документів обробляються щодня в порядку їх отримання.

Етап 4. Розгляд «розблокувальних» документів

Не пізніше наступного робочого дня після отримання всіх цих документів контролюючий орган передає їх відповідній комісії ДФСУ. Робота цієї комісії регулюється п. 201.16 ПКУ і Порядком № 566. У додатку до цього Порядку наведена форма рішення комісії про реєстрацію або відмову в реєстрації ПН/РК, яка направляється платникові протягом 5 робочих днів, наступних за днем отримання «розблокувальних» документів. Комісія ДФС у день прийняття такого рішення вносить відповідний запис у ЄРПН (п. 21 Порядку № 566). Відповідно в цей строк ви повинні отримати другу квитанцію про реєстрацію ПН/РК або про відмову в їх реєстрації.

Нагадаємо: підстави для відмови в реєстрації ПН/РК визначені в постанові № 190. Їх дві:

— ненадання платником податків письмових пояснень/копій документів стосовно підтвердження інформації, вказаної в заблокованих ПН/РК;

— надання платником податків копій документів, які складені з порушенням законодавства та/або не є достатніми для прийняття комісією ДФС рішення про реєстрацію ПН/РК.

І ще один важливий момент.

У разі якщо до контролюючого органу надійшла інформація, яка свідчить про надання платником недостовірної інформації відповідно до поданої Таблиці, комісія ДФС має право при здійсненні Моніторингу прийняти рішення про неврахування інформації в неї

Як бачимо, законодавство допускає суб'єктивну оцінку фіскалів щодо конкретного платника.

Згідно з п.п. 201.16.3 та п. 56.23 ПКУ рішення комісії про відмову в реєстрації ПН/РК може бути оскаржене в адміністративному або судовому порядку.

Зупинені ПН/РК реєструються в день настання однієї з таких подій (п.п. 201.16.4 ПКУ, п. 19 Порядку № 1246):

а) прийняте рішення про реєстрацію ПН/РК у ЄРПН;

б) набрало чинності рішення суду про реєстрацію відповідної ПН/РК.

Про нюанси визначення дати реєстрації розблокованих ПН/РК ми писали в «Податки та бухгалтерський облік», 2017, № 71, с. 5.

* Таблицю і пояснення до неї з 13.10.2017 року можна подати «авансом», тобто до отримання Квитанції про призупинення реєстрації ПН/РК