Если меняется цена, п. 192.1 НКУ также велит составлять РК. К слову, о том, как изменение цены оформлять документально, подробнее см. «Налоги и бухгалтерский учет», 2017, № 39, с. 24.

Момент составления РК

Какой датой составлять РК при изменении цены — ст. 192 НКУ ответа не дает.

С одной стороны, уже на дату заключения допсоглашения понятно, что цена меняется, и сумма компенсации будет не такой, как предполагалось изначально. А значит, после подписания допсоглашения «под» измененные условия поставки, по идее, нужно скорректировать данные НН и выписать РК.

С другой стороны, при пересмотре цен налоговики традиционно дату составления РК привязывают к какому-то реальному «товарному» или «денежному» событию: отгрузке или оплате (в зависимости от того, какое из них стало первым). Поэтому

при изменении цены контролеры дату подписания допсоглашения не принимают во внимание,

а говорят составлять РК на дату первого из событий, произошедших после (!) изменения договорных условий и подписания допсоглашения:

— на дату отгрузки (поставки) товаров/услуг;

— на дату оплаты за товары/услуги (возврата денежных средств).

Такие разъяснения содержатся в БЗ 101.15 и в письме ГФСУ от 24.11.2015 г. № 24988/6/99-99-19-03-02-15.

И все-таки, считаем, в ряде случаев напрочь отметать допсоглашение неверно. Поскольку именно на эту дату на самом деле (!) возникает основание скорректировать НН и выписать РК. Впрочем, во избежание корректировок «не той датой» можно допсоглашение и следующее за ним первое событие оформить одним днем.

Ну а подробнее «ценовые» НДС-корректировки разберем на примере отдельных ситуаций. В целом отметим, что здесь многое зависит от первого события (отгрузки или предоплаты).

Отгрузка → изменение цены

Допустим, продавец поставил покупателю товар (т. е. первое событие — отгрузка), а дальше стороны договорились об изменении цены (например, ее увеличении из-за привязки к валютному курсу или снижении из-за плохого качества). Тогда, подписывая допсоглашение, стороны, по сути, корректируют условия уже свершившейся поставки (первого события). То есть пересматривают цену на уже поставленный (!) товар, в то время как никакого движения товара (возвратов/допоставок) дальше не произойдет.

А потому в таком случае РК по логике нужно составлять уже на дату подписания допсоглашения. Тогда как покупателю останется с учетом новой цены лишь оплатить товар (второе событие).

А вот на дату оплаты товара покупателем, считаем, составлять РК неверно, поскольку окончательный расчет — это заключительная операция (второе из событий). Хотя именно так советуют поступать налоговики.

Предоплата → изменение цены

Допустим, покупатель перечислил предоплату (первое событие). А дальше стороны договорились об изменении цены (например, ее увеличении). А раз передоговорились о цене, то появился повод скорректировать «предоплатную» НН. Поэтому на дату подписания допсоглашения к ней нужно выписать РК, которым сумму предоплаты пересчитать с учетом новой цены (т. е. поменяв цену/количество). Причем такой РК по сути будет «нулевым» (поскольку сумма предоплаты не меняется).

А вот уже после допсоглашения на дату первого события — отгрузки товара/доплаты средств выписать (на сумму превышения) новую НН. Хотя налоговики считают, что достаточно такой датой составить один РК, которым откорректировать «ценовые» изменения (письмо ГФСУ от 24.11.2015 г. № 24988/6/99-99-19-03-02-15, см. также «Налоги и бухгалтерский учет», 2015, № 102, с. 6).

И для наглядности НДС-корректировки в разных ситуациях соберем в таблице (причем представим два подхода: «базовый» — отвечающий НКУ и подход налоговиков).

НДС-корректировки при изменении цены

| Первое событие — ОТГРУЗКА | |||

| Ситуация | Отгрузка → допсоглашение → оплата | ||

| Событие: | отгрузка | допсоглашение (об изменении цены) | оплата |

| — базовый подход | НН | РК (на изменение цены) | — |

| — подход налоговиков | НН | — | РК (на изменение цены) |

| Примечание. Заметьте, что расхождений с контролерами можно избежать, если допсоглашение оформить днем оплаты. | |||

| Первое событие — ПРЕДОПЛАТА | ||||

| Увеличение цены | ||||

| Ситуация 1 | Предоплата → допсоглашение → отгрузка → доплата | |||

| Событие: | предоплата | допсоглашение | отгрузка | доплата |

| — базовый подход | НН | «нулевой» РК (пересчет по новой цене суммы предоплаты) | новая НН (на сумму превышения) | — |

| — подход налоговиков | НН | — | «увеличивающий» РК | — |

| Ситуация 2 | Предоплата → допсоглашение → доплата → отгрузка | |||

| Событие: | предоплата | допсоглашение | доплата | отгрузка |

| — базовый подход | НН | «нулевой» РК (пересчет по новой цене суммы предоплаты) | новая НН (на сумму доплаты) | — |

| — подход налоговиков | НН | — | «увеличивающий» РК | — |

| Примечание. Заметьте: контролеры в таких случаях предлагают обходиться без новой НН, а провести корректировку одним РК. Хотя на самом деле п. 201.7 НКУ говорит составлять НН (по первому событию) и на части операции: на каждую полную или частичную поставку товаров/услуг, а также на сумму средств, поступивших как предварительная оплата (аванс) на текущий счет. | ||||

| Уменьшение цены | ||||

| Ситуация 1 | Предоплата → допсоглашение → отгрузка → возврат средств | |||

| Событие: | предоплата | допсоглашение | отгрузка | возврат средств |

| — базовый подход | НН | — | «уменьшающий» РК | — |

| — подход налоговиков | НН | — | «уменьшающий» РК | — |

| Ситуация 2 | Предоплата → допсоглашение → возврат средств → отгрузка | |||

| Событие: | предоплата | допсоглашение | возврат средств | отгрузка |

| — базовый подход | НН | — | «уменьшающий» РК | — |

| — подход налоговиков | НН | — | «уменьшающий» РК | — |

| Примечание. В данном случае нет оснований составлять «уменьшающий» РК на дату допсоглашения, поскольку «под» договоренность об уменьшении цены еще не произошло ни одного события (не было ни поставки товара, ни возврата средств). Поэтому уменьшать пока что нечего. | ||||

А вот о том, как проводить корректировки при «частичных» отгрузках/оплатах — когда после изменения цены происходит отгрузка товара партиями (доплата за товар частями), подробнее см. «Налоги и бухгалтерский учет», 2015, № 102, с. 6.

В целом отметим, что, возможно, контролеры предлагают более простой вариант НДС-корректировок. Однако не всегда он отвечает НКУ.

«Гарантийное» снижение цены

А что если цена меняется (снижается) после того, как исполнен договор (товар получен и оплачен покупателем)? К примеру, при гарантийных обязательствах и выявлении дефектов товара «на гарантии» (ст. 708 ГКУ) или из-за покупки товара ненадлежащего качества (ст. 678 ГКУ).

В таких случаях

основанием для НДС-корректировки является принятие соответствующего решения об изменении цены

Ведь именно оно подтверждает, что цена поставленного и оплаченного товара снизилась. Поэтому считаем, что РК нужно составить на дату подписания допсоглашения. Хотя по версии налоговиков РК нужно составить на дату возврата средств (БЗ 101.15). Впрочем, повторим: вопросов можно избежать, если допсоглашение и денежный возврат оформить одним днем. Подробнее о гарантийных обязательствах см. «Налоги и бухгалтерский учет», 2017, № 80, с. 16.

Изменение цены спустя 1095 дней

На корректировки «старше» 1095 дней налоговики смотрят подозрительно*. К тому же помним о технических нюансах: СЭА не пропускает РК к НН «старше» 1095 дней. Кроме того, невозможно откорректировать «старую» НН (не подлежавшую в прошлом регистрации), с момента выписки которой истекло 1095 дней. Такую НН и РК к ней зарегистрировать просто не получится (из-за срока-ограничения в 1095 дней, установленного п. 6 Порядка № 1246).

* Хотя, к примеру, при финлизинге признают возможность «ценовых» НДС-корректировок спустя 1095 дней (БЗ 101.15).

Правда,

если спустя 1095 дней происходит увеличение цены, то контролеры предлагают составить новую НН на сумму разницы в ценах

Об этом шла речь в письмах ГФСУ от 26.05.2017 г. № 380/6/99-99-15-03-02-15/ІПК, от 07.06.2017 г. № 504/6/99-99-15-03-02-15/ІПК (ср. ).

А как быть с уменьшением цены по истечении 1095 дней? Считаем, что в таком случае также нужно провести НДС-корректировку. Тем более, что никаких временных ограничений для ее проведения «корректировочной» ст. 192 НКУ не установлено. А потому если при снижении цены не удается зарегистрировать «уменьшающий» РК, то провести НДС-корректировку можно на основании бухсправки. Правда, она у сторон, увы, не повлияет на лимит. Поэтому еще «для лимита», например, возможен вариант: возврат — обратная продажа (по новой сниженной цене).

Регистрация РК

Здесь все зависит от того, в какую сторону из-за пересмотра цен меняется сумма компенсации и какой составляется РК (п. 192.1 НКУ, п. 22 Порядка № 1307, п. 16 Порядка № 569):

— «увеличивающий» РК (сумма компенсации продавцу увеличивается) или «нулевой» РК (сумма компенсации продавцу не изменяется) — регистрирует продавец;

— «уменьшающий» РК (сумма компенсации продавцу уменьшается) — регистрирует покупатель (если он плательщик НДС, иначе, если покупатель — неплательщик, «уменьшающий» РК регистрирует продавец).

Отражение в декларации

Сразу отметим, что «нулевые» РК ни продавец, ни покупатель в декларации и приложении Д1 не отражают (БЗ 101.23). Все прочие РК продавец показывает в «корректировочной» стр. 7, а покупатель — в «корректировочной» стр. 14 декларации и приложении Д1. При этом:

— «увеличивающие» РК продавец обязан задекларировать периодом их составления (независимо от регистрации), а покупатель — периодом составления (при своевременной регистрации) или периодом регистрации (при несвоевременной регистрации) или в последующих периодах, но не позже 365 дней с даты составления РК;

— «уменьшающие» РК продавец может задекларировать периодом составления (при своевременной регистрации) или периодом регистрации (при несвоевременной регистрации), а покупатель — строго (!) периодом составления РК.

Заполнение РК

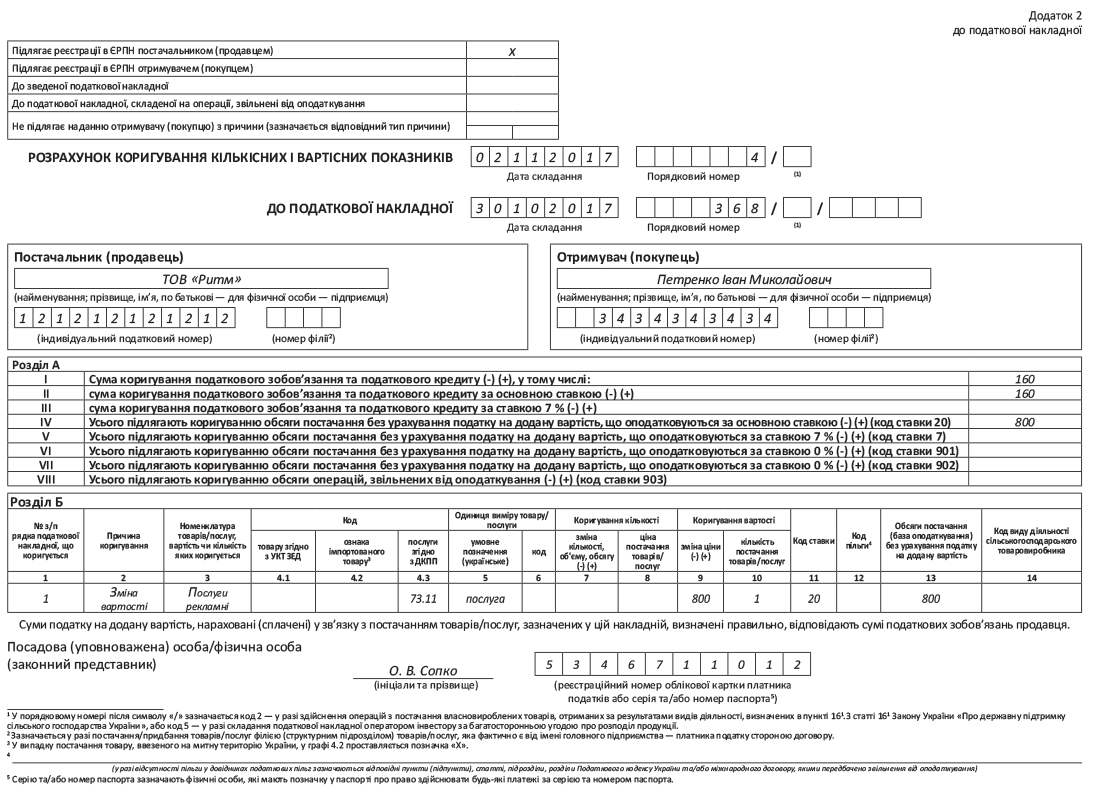

Сразу отметим: универсального рецепта заполнения РК при «ценовых» корректировках нет. Проще всего, когда меняется цена на уже поставленный, но не оплаченный товар. Тогда РК заполняется на разницу (в частности, в разделе Б заполняют «стоимостные» гр. 9, 10 РК, пример заполнения РК см. на с. 18).

А вот если из-за ценовых корректировок в РК нужно одновременно поменять цену/количество, то сами контролеры советовали заполнять РК по-разному:

— то двумя строками (причем с заполнением «количественных» гр. 7, 8): снимая первой строкой прежнее количество (с «-») по старой цене и добавляя второй строкой нужное количество (с «+») по новой цене (письмо ГФСУ от 24.11.2015 г. № 24988/6/99-99-19-03-02-15, подробнее см. «Налоги и бухгалтерский учет», 2015, № 102, с. 6);

— то одной строкой: одновременно корректируя и изменение количества (гр. 7, 8 РК), и изменение цены (гр. 9, 10 РК), т. е. на «дельты» (БЗ 101.15). Пример заполнения РК см. в «Налоги и бухгалтерский учет», 2015, № 97, с. 45.

При этом в гр. 2 «Причина коригування» записывают «Зміна вартості», «Зміна ціни товару/послуги».

выводы

- При изменении цены в большинстве случаев необходимость НДС-корректировки возникает уже на дату подписания допсоглашения. Однако налоговики считают, что составлять РК нужно на дату первого события, следующего за его подписанием.

- При уменьшении цены по товару на гарантии РК нужно составлять на дату подписания допсоглашения (по версии налоговиков — на дату возврата средств).

- При увеличении цены спустя 1095 дней налоговики предлагают составлять новую НН на сумму разницы в ценах.