Якщо міняється ціна, п. 192.1 ПКУ також говорить складати РК. До слова про те, як зміну ціни оформляти документально, докладніше див. «Податки та бухгалтерський облік», 2017, № 39, с. 24.

Момент складання РК

Якою датою складати РК при зміні ціни, ст. 192 ПКУ відповіді не надає.

З одного боку, вже на дату укладення додаткової угоди зрозуміло, що ціна міняється, і сума компенсації буде не такою, як передбачалося спочатку. Тобто після підписання додаткової угоди «під» змінені умови постачання, за ідеєю, потрібно скоригувати дані ПН і виписати РК.

З іншого боку, при перегляді цін податківці традиційно дату складання РК прив’язують до якоїсь реальної «товарної» або «грошової» події: відвантаження або оплати (залежно від того, яка з них стала першою). Тому

при зміні ціни контролери дату підписання додаткової угоди не беруть до уваги,

а говорять складати РК на дату першої з подій, що відбулися після (!) зміни договірних умов і підписання додаткової угоди:

— на дату відвантаження (постачання) товарів/послуг;

— на дату оплати за товари/послуги (повернення грошових коштів).

Такі роз’яснення містяться у БЗ 101.15, а також в листі ДФСУ від 24.11.2015 р. № 24988/6/99-99-19-03-02-15.

І все-таки, вважаємо, у ряді випадків зовсім відмітати додаткову угоду неправильно. Оскільки саме на цю дату, насправді (!), виникає привід скоригувати ПН і виписати РК. Утім, щоб уникнути коригувань «не тією датою», можна додаткову угоду і першу подію, що настає за нею, оформити одним днем.

Ну, а детальніше «цінові» ПДВ-коригування розберемо на прикладі окремих ситуацій. У цілому зазначимо, що тут багато що залежить від першої події (відвантаження або передоплати).

Відвантаження → зміна ціни

Припустимо, продавець поставив покупцеві товар (тобто перша подія — відвантаження), а далі сторони домовилися про зміну ціни (наприклад, її збільшення через прив’язку до валютного курсу, або зниження через погану якість). Тоді, підписуючи додаткову угоду, сторони, по суті, коригують умови постачання (першої події), що вже відбулася. Тобто переглядають ціну на вже поставлений (!) товар, тоді як жодних рухів з товаром (повернень/допостачань) далі не відбудеться.

А тому в такому разі РК, за логікою, потрібно складати вже на дату підписання додаткової угоди. Тоді як покупцеві залишиться з урахуванням нової ціни лише оплатити товар (друга подія).

А ось на дату оплати товару покупцем, вважаємо, складати РК неправильно, оскільки остаточний розрахунок — це завершальна операція (друга з подій). Хоча саме так радять чинити податківці.

Передоплата → зміна ціни

Припустимо, покупець перерахував передоплату (перша подія). А далі сторони домовилися про зміну ціни (наприклад, її збільшення). А раз передомовились про ціну, то з’явився привід скоректувати «передоплатну» ПН. Тому на дату підписання додаткової угоди до неї потрібно виписати РК, яким суму передоплати перерахувати з урахуванням нової ціни (тобто помінявши ціну/кількість). Причому такий РК по суті буде «нульовим» (оскільки сума передоплати не міняється).

А ось уже після додаткової угоди на дату першої події — відвантаження товару/доплати коштів виписати (на суму перевищення) нову ПН. Хоча податківці вважають, що достатньо такою датою скласти один РК, яким відкоригувати «цінові» зміни (лист ДФСУ від 24.11.2015 р. № 24988/6/99-99-19-03-02-15, див. також «Податки та бухгалтерський облік», 2015, № 102, с. 6).

І для наочності ПДВ-коригування в різних ситуаціях зберемо в таблиці (причому представимо два підходи: «базовий» — що відповідає ПКУ і підхід податківців).

ПДВ-коригування при зміні ціни

| Перша подія — ВІДВАНТАЖЕННЯ | |||

| Ситуація | Відвантаження → додаткова угода → оплата | ||

| Подія: | відвантаження | додаткова угода (про зміну ціни) | оплата |

| — базовий підхід | ПН | РК (на зміну ціни) | — |

| — підхід податківців | ПН | — | РК (на зміну ціни) |

| Примітка. Зверніть увагу, що розбіжностей з контролерами можна уникнути, якщо додаткову угоду оформити днем оплати. | |||

| Перша подія — ПЕРЕДОПЛАТА | ||||

| Збільшення ціни | ||||

| Ситуація 1 | Передоплата → додаткова угода → відвантаження → доплата | |||

| Подія: | передоплата | додаткова угода | відвантаження | доплата |

| — базовий підхід | ПН | «нульовий» РК (перерахунок за новою ціною суми передоплати) | нова ПН (на суму перевищення) | — |

| — підхід податківців | ПН | — | «збільшуючий» РК | — |

| Ситуація 2 | Передоплата → додаткова угода → доплата → відвантаження | |||

| Подія: | передоплата | додаткова угода | доплата | відвантаження |

| — базовий підхід | ПН | «нульовий» РК (перерахунок за новою ціною суми передоплати) | нова ПН (на суму доплати) | — |

| — підхід податківців | ПН | — | «збільшуючий» РК | — |

| Примітка. Зверніть увагу: контролери в таких випадках пропонують обходитися без нової ПН, а провести коригування одним РК. Хоча насправді п. 201.7 ПКУ говорить складати ПН (за першою подією) і на частини операції: на кожне повне або часткове постачання товарів/послуг, а також на суму коштів, що надійшли як попередня оплата (аванс) на поточний рахунок. | ||||

| Зменшення ціни | ||||

| Ситуація 1 | Передоплата → додаткова угода → відвантаження → повернення коштів | |||

| Подія: | передоплата | додаткова угода | відвантаження | повернення коштів |

| — базовий підхід | ПН | — | «зменшуючий» РК | — |

| — підхід податківців | ПН | — | «зменшуючий» РК | — |

| Ситуація 2 | Передоплата → додаткова угода → повернення коштів → відвантаження | |||

| Подія: | передоплата | додаткова угода | повернення коштів | відвантаження |

| — базовий підхід | ПН | — | «зменшуючий» РК | — |

| — підхід податківців | ПН | — | «зменшуючий» РК | — |

| Примітка. У цьому випадку немає підстав складати «зменшуючий» РК на дату додаткової угоди, оскільки «під» домовленість про зменшення ціни ще не відбулося жодної події (не було ні постачання товару, ні повернення коштів). Тому зменшувати поки що нічого. | ||||

А ось про те, як проводити коригування при «часткових» відвантаженнях/оплатах — коли після зміни ціни відбувається відвантаження товару партіями (доплата за товар частинами), детальніше див. «Податки та бухгалтерський облік», 2015, № 102, с. 6.

У цілому зазначимо, що, можливо, контролери пропонують простіший варіант ПДВ-коригувань. Проте не завжди він відповідає ПКУ.

«Гарантійне» зниження ціни

А що коли ціна міняється (знижується) після того, як виконаний договір (товар отриманий і оплачений покупцем)? Наприклад, при гарантійних зобов’язаннях і виявленні дефектів товару «на гарантії» (ст. 708 ЦКУ) або через купівлю товару неналежної якості (ст. 678 ЦКУ).

У таких випадках

підставою для ПДВ-коригування є прийняття відповідного рішення про зміну ціни

Адже саме воно підтверджує, що ціна поставленого й оплаченого товару знизилася. Тому вважаємо, що РК потрібно скласти на дату підписання додаткової угоди. Хоча за версією податківців, РК потрібно скласти на дату повернення коштів (БЗ 101.15). Утім, повторимо: питань можна уникнути, якщо додаткову угоду і грошове повернення оформити одним днем. Детальніше про гарантійні зобов’язання див. «Податки та бухгалтерський облік», 2017, № 80, с. 16.

Зміна ціни через 1095 днів

На коригування «старше» 1095 днів податківці дивляться з підозрою*. До того ж пам’ятаємо про технічні нюанси: СЕА не пропускає РК до ПН «старше» 1095 днів. На додаток неможливо відкоригувати «стару» ПН (що не підлягала в минулому реєстрації), з моменту виписки якої спливло 1095 днів. Таку ПН і РК до неї зареєструвати просто не вийде (через строк-обмеження в 1095 днів, встановлений п. 6 Порядку № 1246).

* Хоча, наприклад, при фінлізингу визнають можливість «цінових» ПДВ-коригувань через 1095 днів (БЗ 101.15).

Щоправда,

якщо через 1095 днів відбувається збільшення ціни, то контролери пропонують скласти нову ПН на суму різниці в цінах

Про це йшла мова у листах ДФСУ від 26.05.2017 р. № 380/6/99-99-15-03-02-15/ІПК, від 07.06.2017 р. № 504/6/99-99-15-03-02-15/ІПК (ср. ).

А як бути зі зменшенням ціни після закінчення 1095 днів? Вважаємо, що в такому разі також потрібно провести ПДВ-коригування. Тим паче, що жодних часових обмежень для його проведення «коригувальною» ст. 192 ПКУ не встановлено. А тому якщо при зниженні ціни не вдається зареєструвати «зменшуючий» РК, то провести ПДВ-коригування можна на підставі бухдовідки. Щоправда, вона в сторін, на жаль, не вплине на ліміт. Тому ще «для ліміту», наприклад, можливий варіант: повернення — зворотний продаж (за новою пониженою ціною).

Реєстрація РК

Тут усе залежить від того, в який бік через перегляд цін міняється сума компенсації і який складається РК (п. 192.1 ПКУ, п. 22 Порядку № 1307, п. 16 Порядку № 569):

— «збільшуючий» РК (сума компенсації продавцеві збільшується) чи «нульовий» РК (сума компенсації продавцеві не змінюється) — реєструє продавець;

— «зменшуючий» РК (сума компенсації продавцеві зменшується) — реєструє покупець (якщо він платник ПДВ, інакше, якщо покупець — неплатник, «зменшуючий» РК реєструє продавець).

Відображення в декларації

Відразу зазначимо, що «нульові» РК ні продавець, ні покупець у декларації і додатку Д1 не відображають (БЗ 101.23). Усі інші РК продавець показує в «коригувальному» ряд. 7, а покупець — у «коригувальному» ряд. 14 декларації і додатку Д1. При цьому:

— «збільшуючі» РК: продавець зобов’язаний задекларувати періодом їх складання (незалежно від реєстрації), а покупець — періодом складання (при своєчасній реєстрації) або періодом реєстрації (при несвоєчасній реєстрації) або в подальших періодах, але не пізніше 365 днів з дати складання РК;

— «зменшуючі» РК: продавець може задекларувати періодом складання (при своєчасній реєстрації) або періодом реєстрації (при несвоєчасній реєстрації), а покупець — строго (!) періодом складання РК.

Заповнення РК

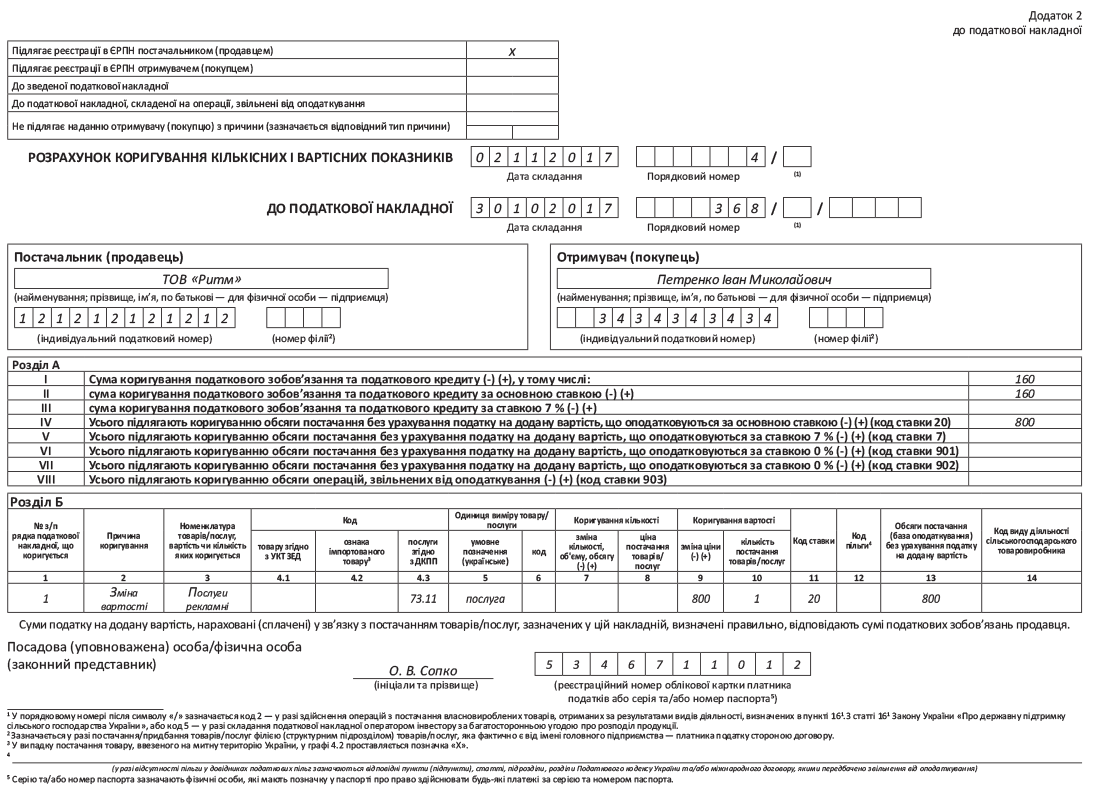

Відразу зазначимо: універсального рецепту заповнення РК при «цінових» коригуваннях немає. Найпростіше, коли міняється ціна на вже поставлений, але не оплачений товар. Тоді РК заповнюється на різницю (зокрема, в розділі Б заповнюють «вартісні» гр. 9, 10 РК, приклад заповнення РК див. на с. 18).

А ось якщо через цінові коригування в РК потрібно одночасно поміняти ціну/кількість, то самі контролери радили заповнювати РК по-різному:

— то двома рядками (причому із заповненням «кількісних» гр. 7, 8): знімаючи першим рядком колишню кількість (з «-») за старою ціною і додаючи другим рядком потрібну кількість (з «+») за новою ціною (лист ДФСУ від 24.11.2015 р. № 24988/6/99-99-19-03-02-15, детальніше див. «Податки та бухгалтерський облік», 2015, № 102, с. 6);

— то одним рядком: одночасно коригуючи і зміну кількості (гр. 7, 8 РК), і зміну ціни (гр. 9, 10 РК), тобто на «дельти» (БЗ 101.15). Приклад заповнення РК див. у «Податки та бухгалтерський облік», 2015, № 97, с. 45.

При цьому в гр. 2 «Причина коригування» записують «Зміна вартості», «Зміна ціни товару/послуги».

висновки

- При зміні ціни в більшості випадків необхідність ПДВ-коригування виникає вже на дату підписання додаткової угоди. Проте податківці вважають, що складати РК потрібно на дату першої події, що настає за його підписанням.

- При зменшенні ціни за товаром на гарантії РК потрібно складати на дату підписання додаткової угоди (за версією податківців — на дату повернення коштів).

- При збільшенні ціни через 1095 днів податківці пропонують складати нову ПН на суму різниці в цінах.