Работа с наличкой — дело ответственное. А потому организовать ее необходимо как можно более грамотно. Для этого прежде всего нужно знать общие моменты, связанные с осуществлением наличных расчетов, а также правила создания и организации кассы предприятия. Кроме того, важно надлежащим образом задокументировать правила работы с наличностью. Обо всем этом мы поговорим в этом разделе спецвыпуска.

1.1. Определяемся с терминами

Наличность и наличные расчеты

С 05.01.2018 г. свою власть над кассовыми операциями в национальной валюте установило Положение № 148. А значит, именно оно будет служить для нас главным ориентиром при разрешении основных «кассовых» вопросов. Там же мы находим и определение основополагающих в рамках этого номера терминов «наличность» и «наличные расчеты».

В соответствии с п.п. 3 п. 3 упомянутого Положения наличность представляет собой денежные знаки национальной валюты Украины (банкноты и монеты, в том числе разменные, оборотные, памятные монеты, являющиеся платежными средствами).

В свою очередь, под наличными расчетами п.п. 5 п. 3 Положения № 148 велит понимать платежи наличностью субъектов хозяйствования и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также по операциям, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и другого имущества.

Субъекты хозяйствования осуществляют наличные расчеты между собой и с физическими лицами за счет наличной выручки или средств, полученных в банках.

При этом наличные расчеты осуществляют через:

— регистраторы расчетных операций (далее — РРО)* или с использованием расчетных книжек (далее — РК);

* Подробную информацию о применении РРО и РК см. в журнале «Налоги и бухгалтерский учет», 2017, № 24 и № 44.

— кассу предприятия с оформлением приходных кассовых ордеров (далее — ПКО) и расходных кассовых ордеров (далее — РКО)**;

** Об оформлении этих документов см. в разделе 4 на с. 26.

— учреждения банков или небанковские финансовые учреждения путем внесения наличных для перечисления на соответствующие счета других субъектов хозяйствования или физлиц. Заметьте: такие расчеты для плательщиков средств являются наличными, а для получателей — безналичными (п. 10 Положения № 148).

В этом спецвыпуске мы уделим внимание исключительно организации проведения наличных расчетов через кассу с применением кассовых ордеров.

Касса предприятия

Предприятия, осуществляющие наличные расчеты, в обязательном порядке должны иметь кассу. Об этом четко говорит абзац первый п. 38 Положения № 148.

Под кассой п.п. 8 п. 3 упомянутого Положения понимает помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличности, других ценностей и кассовых документов.

Исходя из приведенного определения кассой можно считать:

— отдельное помещение (комнату), оборудованное в соответствии с требованиями, предъявляемыми к хранению денежных и других ценностей;

— рабочее место кассира (в том числе если оно расположено в помещении, в котором работают другие работники бухгалтерии), на котором осуществляются наличные расчеты и ведется кассовая книга;

— место проведения наличных расчетов в торговой точке (точке предоставления услуг, выполнения работ).

При этом обратите внимание: в кассе нельзя хранить наличность и другие ценности, не принадлежащие предприятию (абзац второй п. 38 Положения № 148).

Все обязанности по организации кассы на предприятии возложены на его руководителя

Так, в соответствии с уже упомянутым п. 38 Положения № 148 руководители предприятий должны обеспечить:

— надлежащее обустройство касс;

— надежное хранение наличных денежных средств в кассах;

— сохранность наличных средств при доставке из учреждения банка и сдаче в учреждение банка.

Если по вине руководителя не были созданы необходимые условия для обеспечения сохранности средств во время их хранения и транспортировки, именно он несет за это ответственность в установленном законодательством Украины порядке (об ответственности вы можете прочесть в разделе 11 на с. 96).

Также имейте в виду: выносить кассовые документы из помещения предприятия можно только при наличии письменного разрешения руководителя или главного бухгалтера (абзац второй п. 35 Положения № 148). При этом документы обязательно должны быть возвращены в помещение предприятия до конца рабочего дня.

1.2. «Вооружаемся» внутренними документами

Прежде чем приступить к осуществлению наличных расчетов, вопросы, связанные с совершением кассовых операций, необходимо урегулировать документально. Для этого следует издать два основных документа: приказ о кассовой дисциплине и Порядок оприходования наличности в кассе предприятия. Что они собой представляют и как их правильно составить, расскажем далее.

Приказ о кассовой дисциплине

Прежде всего «наличнорасчетникам» стоит издать приказ о кассовой дисциплине. Нет-нет, строгой «обязаловки» это делать нет. Ни Положение № 148, ни какой-либо другой нормативный документ не содержат подобного требования. Однако наличие такого приказа способствует улучшению организации кассовой работы на предприятии, а также соблюдению требований Положения № 148. Поэтому в ваших же интересах обзавестись таким полезным документом.

Содержание приказа о кассовой дисциплине также ничем не регламентировано. Так что каждое предприятие само решает, что в него целесообразно включить. Но мы здесь можем немного подсказать. На наш взгляд, в таком приказе не лишним будет:

— указать, кто является лицом, ответственным за организацию и ведение кассовых операций на предприятии (кассир, бухгалтер, главный бухгалтер и т. д.);

— перечислить лиц, на которых возлагаются обязанности кассира во время его временного отсутствия (на период отпуска, временной нетрудоспособности и т. д.). О том, как оформить временную замену кассира, см. на с. 10 этого спецвыпуска;

— указать на необходимость ознакомления работника, выполняющего обязанности кассира, с требованиями Положения № 148 и внутренним Порядком оприходования наличности в кассе предприятия (см. с. 6);

— установить необходимость заключения с работником, выполняющим обязанности кассира, договора о полной индивидуальной материальной ответственности (подробнее об этом см. в подразделе 2.4 на с. 17);

— описать схему документооборота при оформлении кассовых операций, в том числе перечислить лиц, уполномоченных руководителем на подписание расходных кассовых документов (о порядке документального оформления кассовых операций подробно читайте в разделе 4 на с. 26);

— установить ответственного за получение наличности в банке, а также своевременную сдачу суммы средств, превышающей установленный на предприятии лимит кассы, в учреждение банка;

— установить периодичность проведения инвентаризации кассы (подробнее об инвентаризации кассы см. в разделе 10 на с. 89);

— определить лицо, которое будет осуществлять контроль за выполнением требований приказа;

— предусмотреть другие особенности осуществления кассовых операций на предприятии.

Ориентиром для составления собственного приказа о кассовой дисциплине может послужить наш пример.

Порядок оприходования наличности в кассе предприятия

Помимо приказа о кассовой дисциплине, предприятию также необходимо разработать и утвердить внутренним документом Порядок оприходования наличности в кассе предприятия. И тут уже выбора, делать это или нет, оно не имеет.

Пункт 12 Положения № 148 четко устанавливает такую обязанность

Впрочем, каких-то конкретных указаний по его составлению упомянутое Положение не дает. Оно выдвигает лишь два главных требования:

1) в Порядке оприходования наличности в кассе должны быть максимально учтены особенности работы как предприятия, так и его обособленных подразделений:

— внутренний трудовой распорядок;

— режим работы;

— графики сменности;

— порядок и особенности сдачи наличной выручки в банк;

2) разработанный Порядок должен соответствовать требованиям Положения № 148 и не противоречить законодательству Украины.

Учтите: для обособленных подразделений предприятия Порядок оприходования наличности в кассе устанавливается и доводится внутренними документами предприятия*.

* Подробно о кассовых операциях в обособленных подразделениях см. в разделе 8 на с. 79.

Причем при наличии обособленных подразделений предприятие, на наш взгляд, может разработать:

— единый Порядок, регулирующий особенности оприходования наличности по предприятию в целом (включая его обособленные подразделения), или

— отдельный Порядок для кассы головного предприятия и отдельный (отдельные) — для касс обособленных подразделений (или каждого такого подразделения).

Сроки разработки и утверждения Порядка оприходования наличности Положение № 148 не определяет. Но, очевидно, с этим затягивать не стоит.

Во внутреннем Порядке оприходования наличности в кассе предприятия имеет смысл прописать:

— будут ли вести кассовые книги обособленные подразделения;

— каким образом и на основании каких кассовых документов будет осуществляться оприходование наличности;

— механизм взаимодействия между бухгалтерией предприятия и обособленными подразделениями, если их режимы работы не совпадают;

— порядок сдачи наличной выручки (предприятием в банки — самостоятельно, через инкассаторов или с помощью операторов почтовой связи, национальных операторов либо небанковских финучреждений; обособленными подразделениями — непосредственно в кассу юрлица, в банк или в небанковское финучреждение);

— сроки сдачи наличности обособленными подразделениями в кассу предприятия с учетом внутреннего трудового распорядка, режима работы, графика сменности (если обособленные подразделения сдают наличность в кассу предприятия);

— сроки сдачи наличной выручки в банк;

— должности лиц, ответственных за сдачу и оприходование наличных.

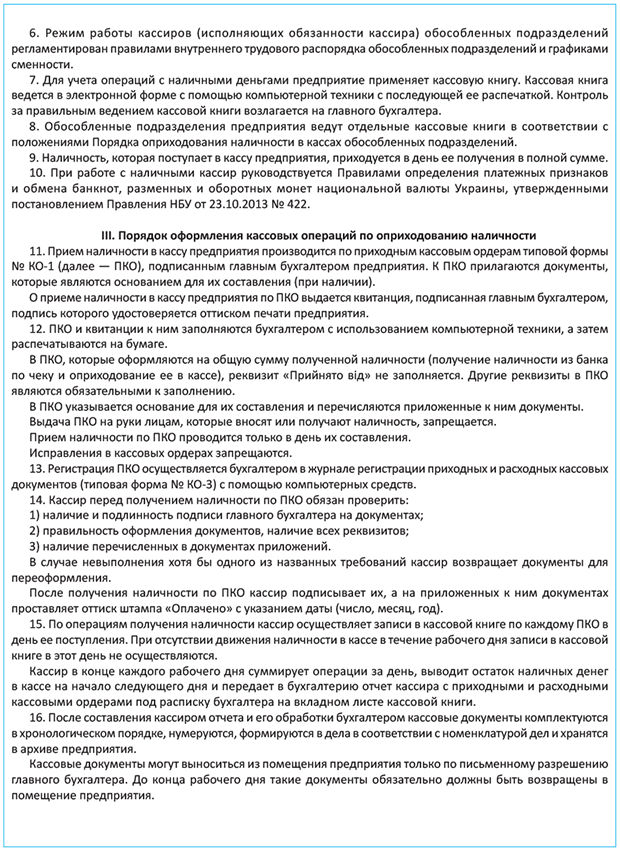

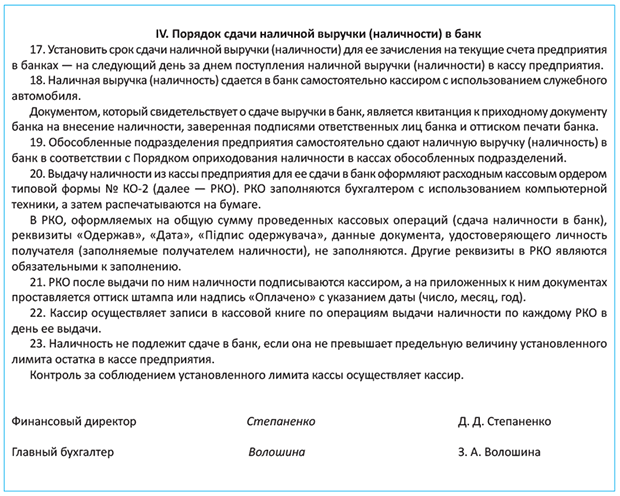

Пример того, как может выглядеть Порядок оприходования наличности в кассе предприятия, представлен вашему вниманию ниже.

выводы

- Под наличными расчетами понимают платежи наличностью субъектов хозяйствования и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также по операциям, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и другого имущества.

- Перед началом осуществления наличных расчетов предприятию обязательно нужно разработать и утвердить внутренним документом Порядок оприходования наличности в кассе предприятия / его обособленных подразделений, а также желательно издать приказ о кассовой дисциплине.

- Все обязанности по организации кассы на предприятии возложены на его руководителя.