4.1. Особенности инвентаризации запасов

Прежде чем копаться в инвентаризационных особенностях, давайте вспомним, что такое запасы. Поможет нам в этом п. 4 П(С)БУ 9. В соответствии с ним запасами считают активы, которые:

— содержатся для дальнейшей продажи в условиях обычной хозяйственной деятельности;

— находятся в процессе производства с целью дальнейшей продажи продукта производства;

— содержатся для потребления при производстве продукции, выполнении работ и предоставлении услуг, а также при управлении предприятием.

При этом помните, что запасы признают активами только в том случае, если (п. 5 П(С)БУ 9):

1) существует вероятность получения в будущем экономических выгод, связанных с их использованием;

2) их стоимость может быть достоверно определена.

Те ТМЦ, которые не соответствуют этим критериям, не могут быть отражены в финансовой отчетности в составе активов

Если в ходе инвентаризации инвентаризационная комиссия (рабочая инвентаризационная комиссия) обнаруживает такие ТМЦ, она может предложить их списать.

Для целей бухгалтерского учета к запасам относят следующие виды оборотных активов предприятия (п. 6 П(С)БУ 9):

— сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд;

— незавершенное производство*;

* Подробно о нем см. в разделе 5 на с. 40.

— готовую продукцию, которая изготовлена на предприятии, предназначена для продажи и соответствует техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым актом;

— товары в виде материальных ценностей, которые приобретены (получены) и содержатся предприятием в целях дальнейшей продажи;

— малоценные и быстроизнашивающиеся предметы (далее — МБП), которые используются в течение не более одного года или нормального операционного цикла, если он больше одного года;

— текущие биологические активы, если они оцениваются согласно П(С)БУ 9, а также сельскохозяйственную продукцию и продукцию лесного хозяйства после ее первоначального признания.

Обязательную ежегодную инвентаризацию запасов проводят перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса (п. 10 разд. І Положения № 879).

Инвентаризацию ТМЦ проводят по местам их хранения и отдельно по материально ответственным лицам (п.п. 4.1 разд. IІІ Положения № 879).

Перед стартом инвентаризации материально ответственные лица дают расписки в том, что до начала инвентаризации все приходные и расходные документы на ТМЦ сданы в бухгалтерию и все ценности, поступившие под их ответственность, оприходованы, а выбывшие — списаны (абзац второй п. 6 разд. ІІ Положения № 879). Эта расписка включена в заглавную часть практически всех утвержденных форм инвентаризационных документов.

Инвентаризационная комиссия в присутствии материально ответственных лиц проверяет фактическое наличие ТМЦ путем их пересчета, перевешивания или перемеривания. При этом учитывают следующие нюансы:

1. Перевешивание, обмер, подсчет ТМЦ проводят в порядке размещения ценностей в помещении, в котором они хранятся.

Учтите: не допускается беспорядочный переход комиссии от одного вида ценностей к другому.

Если ТМЦ хранятся в разных изолированных помещениях у одного материально ответственного лица, инвентаризацию проводят последовательно по местам хранения. После проверки ценностей комиссия опечатывает вход в одно помещение пломбиратором и переходит в следующее.

Помните: абзац первый п.п. 4.2 разд. ІІІ Положения № 879 не разрешает вносить в инвентаризационные описи данные об остатках активов со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

2. Количество ТМЦ, хранящихся в неповрежденной упаковке поставщика, можно определять на основании документов с обязательной проверкой наличия в натуре части указанных ценностей.

3. Спецодежду и предметы индивидуального пользования, отправленные в стирку и ремонт, проверяют на основании документов поставщика услуг.

4. При инвентаризации ценностей, находящихся в пути, отгруженной продукции (товаров), не оплаченной в срок покупателями, и запасов, находящихся на складах других предприятий (на ответственном хранении, на комиссии, в переработке), проверяют обоснованность сумм, учтенных на соответствующих счетах.

Указанные суммы признают, если они подтверждены надлежащим образом оформленными документами. Такими документами, в частности, могут быть счета поставщиков, копии платежных требований (счетов-фактур), предъявленных покупателям, охранные расписки, переоформленные на дату проведения инвентаризации или близкую к ней (п.п. 4.3 разд. III Положения № 879).

5. В приходных документах на ТМЦ, которые поступили на склад во время инвентаризации, материально ответственное лицо в присутствии членов инвентаризационной комиссии (рабочей инвентаризационной комиссии) проставляет отметку «после инвентаризации».

6. В расходных документах на ТМЦ, которые с разрешения руководителя предприятия отпущены со склада во время инвентаризации, материально ответственное лицо в присутствии членов инвентаризационной комиссии (рабочей инвентаризационной комиссии) проставляет отметку «после инвентаризации». При этом указывается дата инвентаризационной описи, в которой записаны эти ТМЦ (если на момент выбытия они были внесены в такую опись).

7. Выявленные в процессе инвентаризации излишки запасов приходуются:

— по чистой стоимости реализации — если предприятие планирует их продать;

— в оценке возможного использования — если предприятие будет само их использовать.

Такой порядок предусмотрен п. 2.14 Методрекомендаций № 2.

Примите к сведению: порядок проведения инвентаризации отдельных запасов регулирует не только Положение № 879, но и другие нормативные документы, устанавливающие свои специфические особенности. Например, при инвентаризации нефти и нефтепродуктов нужно руководствоваться еще и требованиями Инструкции № 281, а инвентаризацию спирта следует проводить с оглядкой на Инструкцию № 264.

4.2. Документальное оформление

Результаты инвентаризации ТМЦ вносят в инвентаризационные описи, а также в отдельных случаях — в акты инвентаризации. Вы можете разработать такие документы сами, учитывая правила, установленные ст. 9 Закона № 996 и п. 2.4 Положения № 88. Другой вариант — воспользоваться уже готовыми утвержденными формами, доработанными при необходимости.

В общем случае такими формами могут быть:

— Инвентаризационная опись запасов (форма утверждена приказом № 572);

— Инвентаризационная опись товарно-материальных ценностей по форме № инв-3, утвержденной постановлением № 241;

— Инвентаризационная опись по типовой форме № М-21, утвержденной приказом № 193. Заметим, что у этой формы есть существенные недостатки. Прежде всего она не содержит расписки материально ответственных лиц. А такая расписка обязательна. Поэтому взять ее у материально ответственного лица перед началом инвентаризации придется отдельно. Кроме того, указанная форма не содержит всех обязательных сведений о ТМЦ, которые согласно п.п. 4.1 разд. ІІІ Положения № 879 должны быть отражены в инвентаризационной описи (в частности, о наличии ТМЦ согласно данным бухучета). Поэтому форму № М-21 придется корректировать под современные требования законодательства.

Обратите внимание: если инвентаризационная комиссия не имеет возможности сразу произвести подсчет ТМЦ и записать их в инвентаризационную опись, стоит использовать Инвентаризационный ярлык по форме № инв-2, утвержденной постановлением № 241.

ТМЦ в инвентаризационных описях отражают по наименованию с указанием:

— номенклатурного номера (при его наличии);

— вида;

— группы;

— сорта;

— единицы измерения;

— цены;

— суммы;

— количества (счет, вес или мера).

В инвентаризационных описях отражают фактически установленное наличие ТМЦ и их наличие по данным бухучета на дату инвентаризации

Тару указывают по видам (стеклянная, тканная и т. п.), целевому назначению и качественному составу (новая, бывшая в употреблении, требующая ремонта и т. п.).

На тару, пришедшую в негодность, составляют акт на списание с указанием причин порчи (п.п. 4.5 разд. ІІІ Положения № 879).

Обратите внимание на то, что отдельные инвентаризационные описи составляют на:

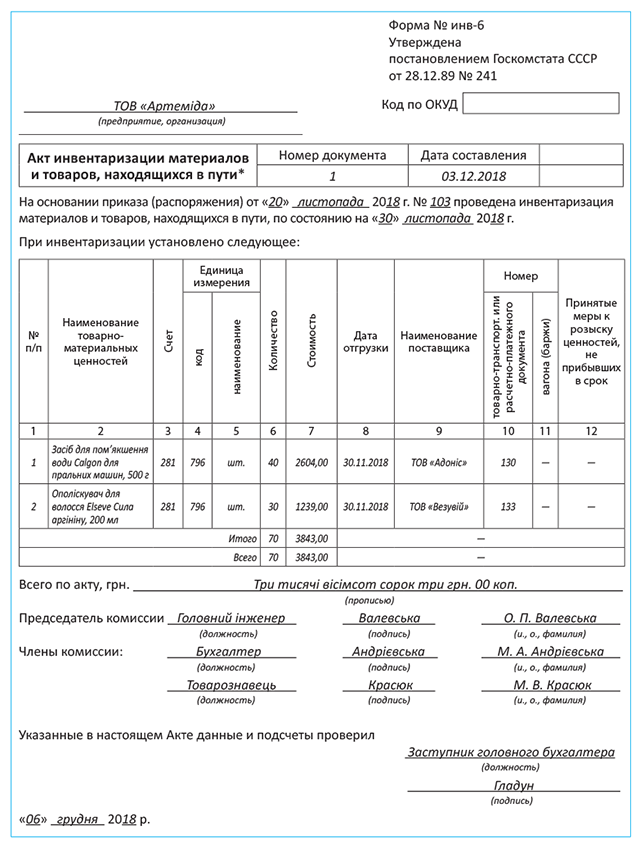

1) ТМЦ, находящиеся в пути (например, отгруженные поставщиком и не поступившие на предприятие на дату проведения инвентаризации). В этом случае можно составить Акт инвентаризации материалов и товаров, находящихся в пути, по форме № инв-6, утвержденной постановлением № 241;

2) не оплаченную в срок покупателями отгруженную продукцию (товары). В такой ситуации целесообразно использовать форму № инв-4 «Акт инвентаризации товаров отгруженных», утвержденную постановлением № 241;

3) ТМЦ, находящиеся на складах других предприятий (на ответственном хранении, на комиссии, в переработке). При этом можно использовать форму № инв-5 «Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение», утвержденную постановлением № 241. В описи делают ссылку на соответствующие документы о передаче таких ТМЦ. Попутно заметим, что эту же форму описи можно использовать для фиксации результатов инвентаризации принятых на ответственное хранение ТМЦ*. Также не принадлежащие предприятию активы можно отражать в форме, утвержденной приказом № 572, которая называется «Инвентаризационная опись материальных ценностей, принятых на ответственное хранение»;

* В обязательном порядке составлять отдельные описи на активы, не принадлежащие учреждению (принятые на ответственное хранение, на комиссию, в переработку), п. 11 разд. ІІ Положения № 879 предписывает только бюджетникам. Однако такой подход целесообразно применять и хозрасчетным предприятиям.

4) выявленные во время инвентаризации непригодные или испорченные запасы. В этом случае в инвентаризационной описи указывают наименование соответствующих запасов, их количество, причины, степень и характер порчи, предложения по их уценке, списанию или возможности использования таких предметов в хозяйственных целях (п.п. 4.4 разд. ІІІ Положения № 879);

5) ТМЦ, отпущенные со склада во время инвентаризации с разрешения руководителя предприятия, если до момента выбытия они не были отражены в общей инвентаризационной описи (п. 9 разд. ІІ Положения № 879).

Обратите внимание:

на МБП, учитываемые в оперативном порядке, инвентаризационные описи не составляют

Фактическое наличие таких предметов у материально ответственных лиц проверяют путем сопоставления с ведомостью оперативного учета. Выявленную недостачу оформляют актом.

Примите к сведению: при большой номенклатуре инвентарных объектов имеет смысл, чтобы бухгалтерия предприятия еще до начала инвентаризации заполнила графы описи, касающиеся наименования, номенклатурного номера (при его наличии), вида, группы, сорта, единицы измерения и цены инвентаризируемых ТМЦ. Инвентаризационной комиссии (рабочей инвентаризационной комиссии) останется указать только сведения о фактическом наличии ТМЦ (количество и сумму).

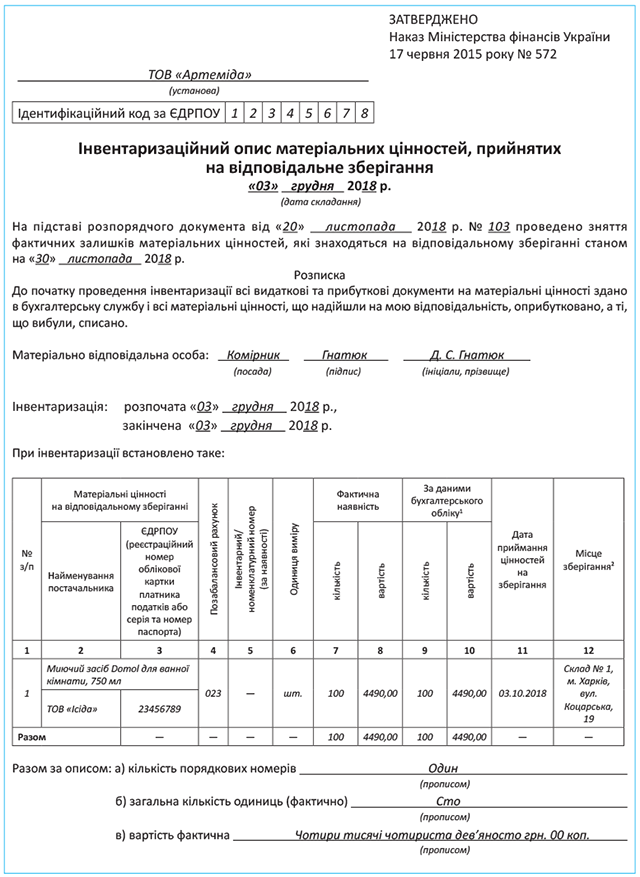

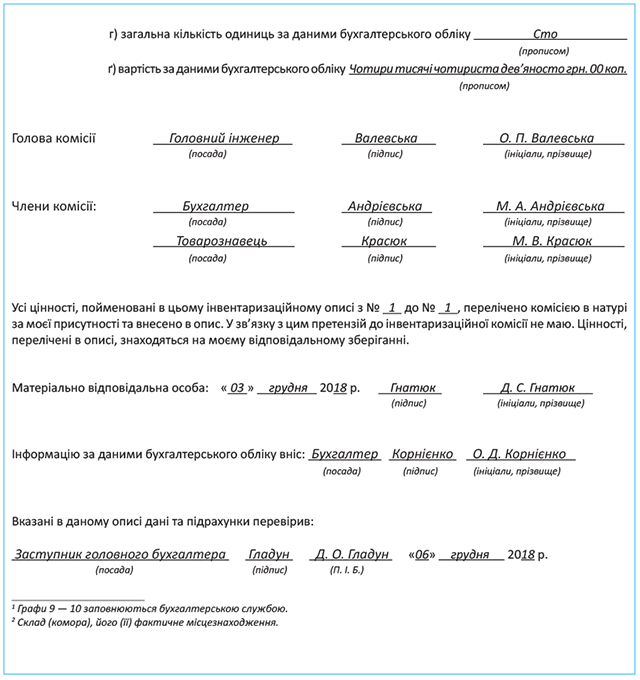

На с. 35 приведем образец заполнения Инвентаризационной описи запасов, утвержденной приказом № 572*.

* По сути ее форма мало чем отличается от формы № инв-3.

Как мы уже говорили ранее, предприятие в ходе обязательной инвентаризации (в частности, перед составлением годовой финансовой отчетности) инспектирует не только собственные ТМЦ, но и имущество и материальные ценности, которые ему не принадлежат (учитываются на забалансовых счетах). Среди такого имущества — ценности, полученные предприятием на ответственное хранение.

Отражать результаты инвентаризации указанных ценностей целесообразно в форме Инвентаризационной описи материальных ценностей, принятых на ответственное хранение, утвержденной приказом № 572 (см. с. 37), или же в Инвентаризационной описи товарно-материальных ценностей, принятых (сданных) на ответственное хранение по форме № инв-5, утвержденной постановлением № 241 (ср. ). Последнюю, напомним, имеет смысл использовать и при передаче ТМЦ на ответственное хранение другому предприятию. Но есть в форме № инв-5 один минус: в ней не предусмотрено отражение информации о ТМЦ по данным бухгалтерского учета. Поэтому ее придется дорабатывать.

При инвентаризации ТМЦ, принятых на ответственное хранение, записи в инвентаризационную опись инвентаризационная комиссия (рабочая инвентаризационная комиссия) вносит на основании проверки и пересчета ценностей в натуре. А вот основанием для занесения в инвентаризационную опись товаров и материалов, хранящихся на складах других предприятий, служат документы, которые подтверждают передачу этих ценностей на ответственное хранение (на комиссию, в переработку).

Для фиксации результатов инвентаризации ТМЦ, находящихся в пути, удобно использовать Акт инвентаризации материалов и товаров, находящихся в пути, по форме № инв-6 (см. с. 39). Его заполняют на основании соответствующих подтверждающих документов.

Оформленные и подписанные всеми членами инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственным лицом инвентаризационные описи передают в бухгалтерию.

В свою очередь, бухгалтерия сверяет данные инвентаризационных описей с данными бухгалтерского учета. При обнаружении расхождений (излишков или недостач) по ТМЦ составляют сличительную ведомость.

выводы

- Обязательную ежегодную инвентаризацию запасов проводят перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса.

- Инвентаризационная комиссия в присутствии материально ответственных лиц проверяет фактическое наличие ТМЦ путем их пересчета, перевешивания или перемеривания.

- На МБП, учитываемые в оперативном порядке, инвентаризационные описи не составляют.