8.1. Доходы и расходы будущих периодов

Для начала определимся, что такое расходы и доходы будущих периодов. Так, согласно п. 2.36 Методрекомендаций № 433 расходы будущих периодов — это расходы, которые были осуществлены в текущем или предыдущих отчетных периодах, но относятся к следующим отчетным периодам.

Учет расходов будущих периодов ведут на одноименном счете 39. Накопление таких расходов отражают по дебету указанного счета, а их списание (распределение) — по кредиту.

Согласно Инструкции № 291 к расходам будущих периодов можно отнести расходы, связанные с:

— подготовительными работами к производству в сезонных отраслях промышленности;

— освоением новых производств и агрегатов;

— уплатой авансом арендных платежей;

— оплатой страхового полиса;

— подпиской на газеты, журналы, периодические и справочные издания и т. п.

Доходами будущих периодов являются доходы, полученные в течение текущего или предыдущих отчетных периодов, но относящиеся к следующим отчетным периодам (п. 2.71 Методрекомендаций № 433).

Такие доходы учитывают на счете 69. По кредиту этого счета отражают сумму полученных доходов будущих периодов, а по дебету — их списание на соответствующие счета учета доходов.

К доходам будущих периодов, в частности, относят:

— доходы в виде полученных авансовых платежей за сданные в аренду ОС и другие необоротные активы;

— подписку на газеты, журналы, периодические и справочные издания;

— выручку от продажи билетов транспортных и театрально-зрелищных предприятий;

— абонентную плату за пользование средствами связи и т. п.

Обратите внимание: приведенные выше списки расходов и доходов будущих периодов не являются исчерпывающими. Вы можете дополнить их любыми расходами, которые уже осуществили, но вынуждены «придержать на время», и доходами, которые уже получены, но пока не могут быть отражены на счетах доходов.

Напомним, что обязательную инвентаризацию расходов и доходов будущих периодов необходимо провести перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса (п. 10 разд. І Положения № 879).

При этом инвентаризационная комиссия (рабочая инвентаризационная комиссия) предпринимает следующие действия:

— изучает первичные документы, на основании которых сформированы показатели счетов 39 и 69;

— проверяет реальность сумм расходов и доходов будущих периодов, зачисленных на баланс предприятия;

— выявляет расхождения между фактическими суммами расходов и доходов будущих периодов и их суммами по данным бухгалтерского учета;

— проверяет правильность списания расходов и доходов будущих периодов в состав соответственно расходов и доходов отчетного периода.

Результаты инвентаризации рабочая инвентаризационная комиссия показывает в соответствующем акте инвентаризации.

Какую форму акта для этого использовать

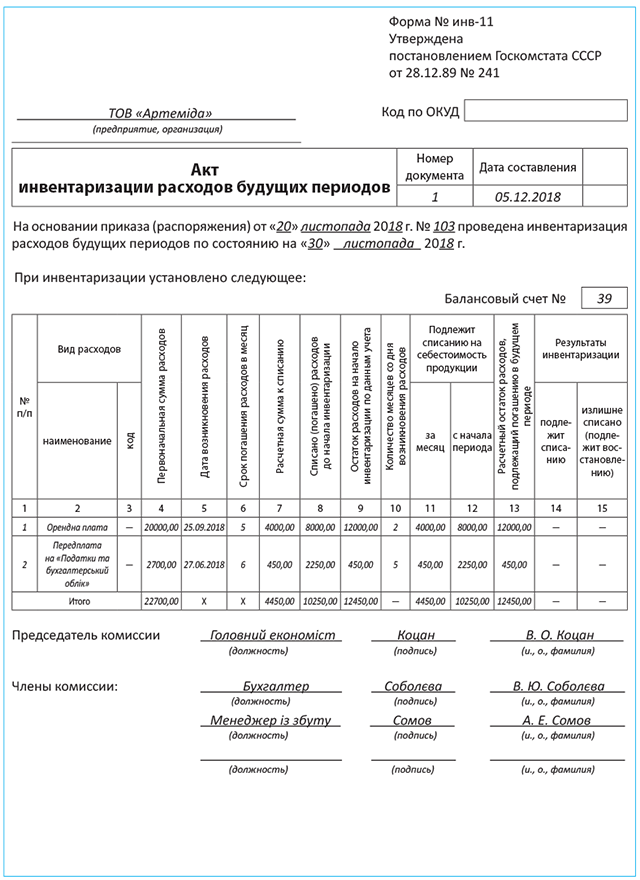

С расходами будущих периодов все просто — для отражения результатов их инвентаризации можно использовать форму № инв-11, утвержденную постановлением № 241. А вот об отдельной форме, фиксирующей результаты инвентаризации доходов будущих периодов, законодатель не побеспокоился. Но не беда! Можете разработать ее самостоятельно с учетом требований ст. 9 Закона № 996 и п. 2.4 Положения № 88.

Заметим, что Минфин предлагает отражать результаты инвентаризации как расходов, так и доходов будущих периодов в Акте инвентаризации расчетов с дебиторами и кредиторами по форме, утвержденной приказом № 572. Однако, на наш взгляд, она не слишком удобна для этих целей.

Согласно п.п. 8.6 разд. ІІІ Положения № 879 в акт включают определенную по результатам инвентаризации сумму расходов/доходов будущих периодов, а также соответствующие суммы по данным бухгалтерского учета.

Составленный и подписанный всеми членами инвентаризационной комиссии (рабочей инвентаризационной комиссии) акт передают в бухгалтерию.

Ну а теперь приведем образец заполнения Акта инвентаризации расходов будущих периодов по форме № инв-11 (см. с. 62).

8.2. Обеспечения и резервы

Несколько слов о сути обеспечений. Порядок создания и отражения в учете обеспечений предстоящих расходов и платежей установлен П(С)БУ 11. Так, под обеспечением п. 4 этого стандарта понимает обязательство с неопределенными суммой или временем погашения на дату баланса.

Обеспечения создают для возмещения будущих операционных расходов на (п. 13 П(С)БУ 11):

— оплату отпусков работникам;

— дополнительное пенсионное обеспечение;

— выполнение гарантийных обязательств;

— реструктуризацию, выполнение обязательств при прекращении деятельности;

— выполнение обязательств по обременительным контрактам и т. д.

Обеспечения создают, если в результате прошлых событий возникает обязательство, погашение которого, вероятно, приведет к уменьшению ресурсов, воплощающих в себе экономические выгоды, и если его оценка может быть расчетно определена (п. 14 П(С)БУ 11).

Для покрытия будущих убытков от деятельности предприятия обеспечения не создают

Суммы обеспечений предприятие учитывает на счете 47 «Обеспечение предстоящих расходов и платежей». Их определяют по учетной оценке ресурсов (за вычетом суммы ожидаемого возмещения), необходимых для погашения соответствующего обязательства, на дату баланса (п. 16 П(С)БУ 11). Обеспечения долгосрочных обязательств признают в сумме их нынешней стоимости.

Имейте в виду: обеспечение используется для возмещения только тех расходов, для покрытия которых оно создано (п. 17 П(С)БУ 11).

Обязательную ежегодную инвентаризацию неиспользованных обеспечений проводят перед составлением годовой финансовой отчетности в период 2 месяцев до даты баланса.

Пункт 8 разд. ІІІ Положения № 879 указывает также на необходимость проведения инвентаризации резервов, в том числе резерва сомнительных долгов.

Напомним: резерв сомнительных долгов создают при наличии на дату баланса текущей дебиторской задолженности, которая является финансовым активом* (кроме приобретенной и предназначенной для продажи) и в отношении которой существует неуверенность в ее погашении должником. Делают это в порядке, предусмотренном пп. 8 — 10 П(С)БУ 10. Основанием для признания в бухгалтерском учете резерва сомнительных долгов является составленный предприятием первичный документ (расчет резерва) с указанием реквизитов, предусмотренных ст. 9 Закона № 996 и п. 2.4 Положения № 88.

* Определение финансовых активов приведено в п. 4 П(С)БУ 13. Исходя из положений этого пункта предоплату, в счет которой должны быть поставлены товары (работы, услуги), не считают финансовым активом.

Для учета резерва сомнительных долгов используют одноименный счет 38.

В процессе инвентаризации обеспечений и резервов комиссия:

— проверяет соответствие обеспечений перечню создаваемых обеспечений, установленному в учетной политике предприятия;

— проверяет обоснованность создания того или иного вида обеспечения и резерва;

— оценивает правильность расчета суммы созданного обеспечения (резерва);

— проверяет правильность списания сумм обеспечений и резервов в периоде их использования;

— оценивает обоснованность размера обеспечений (резервов) на дату проведения инвентаризации.

Чтобы правильно проинвентаризировать обеспечения и резервы, учитывайте следующие требования:

1. Остаток обеспечения на оплату отпусков (в том числе отчисления на общеобязательное государственное социальное страхование с этих сумм) по состоянию на конец отчетного года рассчитывают в соответствии с нормами п.п. 8.2 разд. ІІІ Положения № 879. А именно, исходя из количества дней не использованного работниками предприятия ежегодного отпуска и среднедневной оплаты их труда. При этом среднедневную зарплату определяют в соответствии с Порядком № 100.

Таким образом, остаток суммы резерва отпусков по каждому работнику устанавливаем с помощью формулы:

РОост = З : (К - П - Кув) х Дотп х КЕСВ,

где РОост — остаток суммы резерва отпусков, грн.;

З — заработок, начисленный в расчетном периоде, грн.;

К — общее количество календарных дней в расчетном периоде. Расчетным периодом, напомним, являются последние 12 календарных месяцев перед предоставлением отпуска или меньший фактически отработанный период (с 1-го по 1-е число), если сотрудник проработал менее года;

П — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ, приходящихся на расчетный период;

Кув — количество календарных дней, которые не были отработаны работником в расчетном периоде согласно действующему законодательству или по другим уважительным причинам и на протяжении которых за ним не сохранялся заработок или сохранялся частично;

Дотп — количество неиспользованных дней отпуска;

КЕСВ — коэффициент, увеличивающий резерв отпусков на сумму начисленного ЕСВ (для обычных работников он составляет 1,22, а для работников-инвалидов — 1,0841).

Полученные по каждому работнику показатели суммируем и сравниваем результат с остатком обеспечения, отраженным в учете. Если оказывается, что созданного ранее резерва недостаточно, нужно провести его доначисление. В противном случае (если сумма созданного резерва превышает рассчитанный показатель) придется уменьшать ранее начисленную сумму резерва.

Заметим: поскольку ежемесячный размер этого обеспечения п. 14 П(С)БУ 11 предписывает рассчитывать по другому алгоритму, можно не сомневаться, что в результате инвентаризации возникнет необходимость либо доначислить сумму обеспечения, либо сторнировать ее.

Больше об обеспечении на оплату отпусков и его инвентаризации вы можете узнать из спецвыпуска «Налоги и бухгалтерский учет», 2017, № 32, с. 92.

2. При инвентаризации обеспечения на выплату предусмотренного законодательством вознаграждения за выслугу лет (в том числе отчислений на государственное социальное страхование с этих сумм) уточняют размер обеспечения, который не должен превышать суммы начисленного вознаграждения и подлежит отнесению на расходы (п.п. 8.3 разд. ІІІ Положения № 879).

3. Если в результате инвентаризации установлено, что в будущем отсутствует вероятность выбытия активов для погашения обязательств, то сумма созданного обеспечения подлежит сторнированию.

4. Инвентаризация резерва сомнительных долгов состоит в проверке обоснованности определения суммы сомнительной задолженности на основании анализа применения метода расчета резерва сомнительных долгов, установленного учетной политикой предприятия (п.п. 8.5 разд. ІІІ Положения № 879).

При этом помните: остаток резерва сомнительных долгов на дату баланса не может быть больше, чем сумма дебиторской задолженности на эту же дату.

В акт инвентаризации должны быть включены суммы обеспечений (по видам) и резерва сомнительных долгов вместе с соответствующими расчетами, а также суммы обеспечений и резервов по данным бухучета (п.п. 8.6 разд. ІІІ Положения № 879).

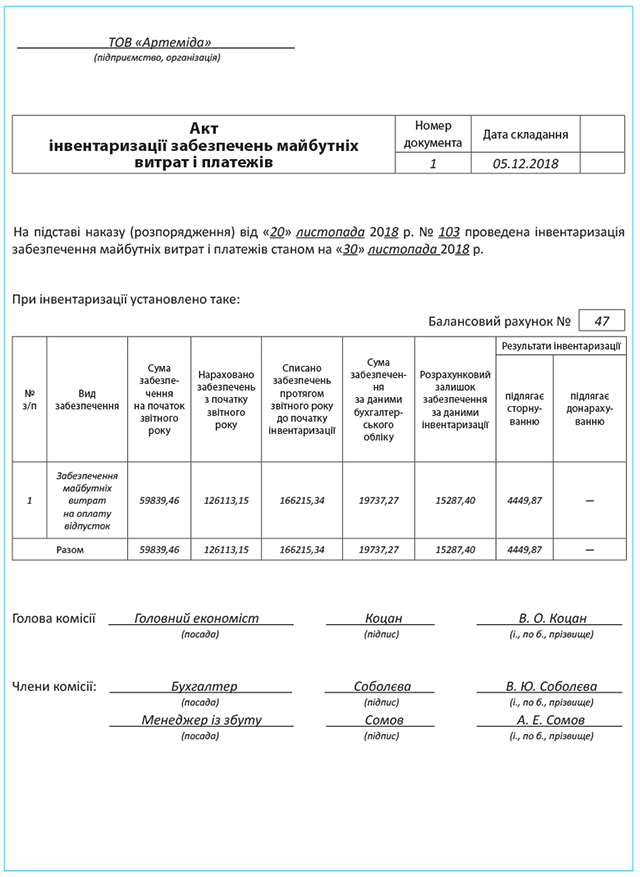

К сожалению, законодатель не потрудился разработать официальную форму акта для отражения результатов инвентаризации обеспечений предстоящих расходов и платежей. Та же ситуация и с актом для отражения результатов инвентаризации резервов. Но формы этих актов без проблем можно разработать самостоятельно.

На с. 65 вам в помощь мы приведем образец заполнения Акта инвентаризации обеспечений предстоящих расходов и платежей.

выводы

- Обязательную инвентаризацию расходов и доходов будущих периодов проводят перед составлением годовой финансовой отчетности в период 3 месяцев до даты баланса, а неиспользованных обеспечений — в период 2 месяцев до даты баланса.

- В акт инвентаризации расходов/доходов будущих периодов включают определенную по результатам инвентаризации сумму расходов/доходов будущих периодов, а также соответствующие суммы по данным бухгалтерского учета.

- Остаток обеспечения на оплату отпусков по состоянию на конец отчетного года определяют исходя из количества дней не использованного работниками ежегодного отпуска и их среднедневной заработной платы.

- При инвентаризации резерва сомнительных долгов проверяют обоснованность определения суммы сомнительной задолженности на основании анализа применения метода расчета резерва сомнительных долгов, установленного учетной политикой предприятия.

- Если в результате инвентаризации установлено, что в будущем отсутствует вероятность выбытия активов для погашения обязательств, то сумма созданного обеспечения подлежит сторнированию.