5.1. Проводим расчеты через РРО: главные правила

Ну вот вы и добрались до того момента, когда ваш РРО приобретен, зарегистрирован и запрограммирован. Теперь можете смело его использовать. «Управляет» РРО при осуществлении расчетных операций специальное лицо — кассир.

Работу кассира на РРО в течение дня можно подразделить на 3 основных этапа.

Этап 1. Подготовка к смене. На этом этапе кассир выполняет следующие действия:

1) проверяет наличие документов, которые должны быть на месте проведения расчетов (см. подраздел 4.3 на с. 48);

2) проверяет целостность пломб на РРО;

3) включает РРО;

4) проверяет правильность установленных даты и времени, наличие подключения к сети Интернет*;

* Что делать, если подключение к Интернету отсутствует, см. на с. 63.

5) проверяет наличие кассовой ленты и правильность ее установки, при необходимости устанавливает новую ленту;

6) пробивает «нулевой» (пробный) чек** с целью проверки работоспособности РРО, а также четкости и правильности реквизитов на чеке;

** «Нулевой» чек — это фискальный чек без указания товарных позиций.

7) вводит сумму разменной монеты, полученную из кассы предприятия, и/или сумму средств, оставленную с предыдущего дня (смены), с помощью операции «служебное внесение» (если это необходимо).

Обратите внимание: различные модели РРО могут обнулять или не обнулять сумму «конечного остатка» (т. е. средств, хранящихся в ящике РРО) при выполнении Z-отчета***. В случае когда такое обнуление происходит, наличность с предыдущего дня (смены), хранящаяся на месте проведения расчетов, до регистрации первой расчетной операции должна быть зарегистрирована (внесена) через РРО с использованием операции «служебное внесение» (п. 6 разд. III Порядка № 547-1). Это необходимо для обеспечения соответствия суммы наличных на месте проведения расчетов сумме средств, указанной в дневном отчете РРО (X-отчете).

*** О служебных Х- и Z-отчетах см. в подразделе 5.2 на с. 51.

Если же обнуление «конечного остатка» при выполнении Z-отчета не происходит, наличность, оставшаяся в ящике РРО, уже будет учтена в остатках на начало дня (смены). В такой ситуации операцию «служебное внесение» делают только на сумму разменной монеты, полученной из кассы предприятия.

Этап 2. Операции в течение дня (смены). В течение дня кассир выполняет как определенный набор постоянных операций, так и операции, возникающие под действием определенных обстоятельств (см. рис. 5.1 на с. 51).

* Выдать такой документ нужно не позднее окончания расчетной операции (одновременно с выдачей сдачи).

О том, какие правила следует соблюдать при проведении через РРО расчетных операций, вы можете узнать из памятки налоговиков (о ней см. на с. 49). Так, в случае приема наличных кассир должен:

— ввести все товары в чек, отсканировав их штрих-коды или вручную;

— озвучить общую сумму покупки;

— озвучить сумму полученных от покупателя наличных средств, предварительно пересчитав их и проверив платежеспособность;

— закрыть чек;

— выдать покупателю фискальный чек и сдачу, озвучив ее сумму.

Этап 3. Окончание смены. По окончании смены кассир:

1) распечатывает ежедневный фискальный отчетный чек (Z-отчет) с обнулением информации в оперативной памяти и внесением ее в фискальную память РРО (подробнее о Z-отчете см. на с. 52).

Обратите внимание: в дни, в течение которых не было расчетных операций, печатать Z-отчет не нужно;

2) выключает РРО.

Заметим: в своей памятке (см. с. 49) налоговики указывали на необходимость в конце рабочего дня (смены) перед формированием Z-отчета выполнить операцию «служебная выдача». Однако такая операция выполняется в случае выдачи наличности с места проведения расчетов, если она не связана с проведением расчетных операций (п. 6 разд. III Порядка № 547-1). Например, операция «служебная выдача» осуществляется при передаче денег в кассу предприятия или инкассаторам. А вот если наличность по окончании рабочей смены остается в ящике РРО, операцию «служебная выдача» перед формированием Z-отчета, на наш взгляд, делать не нужно.

С тем, что невыполнение операции «служебная выдача» в конце дня, если средства хранятся в ящике РРО, не влечет за собой никаких санкций, согласны и фискалы (см. консультацию в подкатегории 109.06 БЗ).

5.2. Служебные X- и Z-отчеты

Каждый РРО должен обеспечивать формирование и печать (п. 11 Требований № 199):

— Х-отчета;

— Z-отчета;

— отчета о реализованных товарах (предоставленных услугах);

— периодических (полного, сокращенного) отчетов.

Причем все указанные выше отчеты должны иметь такие обязательные реквизиты:

— название и адрес хозяйственной единицы;

— индивидуальный налоговый номер плательщика НДС, перед которым печатают большие буквы «ПН». Если субъект хозяйствования — неплательщик НДС, приводят идентификационный код согласно ЕГРПОУ или регистрационный номер учетной карточки плательщика налогов (для ФЛП), перед которым печатают буквы «ІД»;

— фискальный номер РРО, перед которым печатают большие буквы «ФН»;

— заводской номер РРО;

— логотип производителя.

Кроме того, каждый отчет содержит присущие только ему реквизиты. Отчет о реализованных товарах (предоставленных услугах) и периодические отчеты оставим в этот раз «за кадром». А вот на Х- и Z-отчетах остановимся подробнее. Далее поговорим об их назначении и форме.

Х-отчет

Х-отчет — это дневной отчет без обнуления информации в оперативной памяти (п. 3 разд. І Порядка № 547-1, п. 2 Требований № 199). Такой отчет дает возможность контролировать и сверять имеющееся количество денег в РРО с проведенными документами.

Кроме реквизитов, указанных выше, Х-отчет должен содержать также следующие данные с начала смены до момента его распечатывания (п. 15 Требований № 199):

1) итог расчетных операций за реализованные товары (предоставленные услуги) по каждой ставке НДС отдельно;

2) буквенные обозначения и соответствующие ставки НДС в процентах;

3) суммы НДС по каждой ставке;

4) итог расчетных операций за реализованные товары (предоставленные услуги), продажа (предоставление) которых не подлежит обложению НДС;

5) общий итог расчетных операций за реализованные товары (предоставленные услуги) с разбивкой по формам оплаты. Отметим, что в части наличной формы оплаты сюда будет попадать сумма из расчетных документов после округления* (см. письмо ГФСУ от 14.11.2018 г. № 4820/6/99-99-14-05-01-15/ІПК и разъяснение из подкатегории 109.10 БЗ);

* Об округлении общих сумм в расчетных документах см. на с. 39.

6) итоги расчетных операций и суммы НДС (в соответствии с пп. 1, 3 — 5) по суммам средств, выданных покупателям (потребителям услуг), если такой итог не равняется нулю;

7) суммы наличных по операциям «служебное внесение» и «служебная выдача»;

8) дату и время распечатки чека Х-отчета.

Учтите: если РРО предназначен для работы с несколькими валютами, чек X-отчета должен дополнительно содержать итоги расчетных операций относительно каждой валюты отдельно.

Также заметьте: если в чеке РРО имеются данные по акцизному налогу или другому налогу (сбору), то и в X-отчете они также должны отражаться (по аналогии с информацией об НДС).

Х-отчет может формироваться только до создания Z-отчета

На предприятиях розничной торговли, у которых Z-отчет формируют один раз в сутки, Х-отчет распечатывают при сдаче выручки каждым кассиром, работающим на РРО.

Думаем, с Х-отчетом у вас сложностей не возникнет. Куда больше вопросов вызывает Z-отчет. О нем сейчас и поговорим.

Z-отчет

Z-отчет (фискальный отчетный чек) — это дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО (п. 3 разд. І Порядка № 547-1, п. 2 Требований № 199).

Главное отличие Z-отчета от Х-отчета состоит в том, что при распечатке Х-отчета оперативная память не обнуляется и данные не заносятся в фискальную память.

Таким образом, основное назначение Z-отчета — обнулить оперативную память РРО и обеспечить фиксацию итога расчетов за определенный период работы в фискальной памяти РРО.

Формирование Z-отчета происходит в такой последовательности (п. 13 Требований № 199):

— печать Z-отчета и занесение информации в фискальную память;

— обнуление регистров дневных итогов оперативной памяти;

— печать информации, подтверждающей обнуление регистров дневных итогов оперативной памяти и действительность Z-отчета.

Z-отчеты обязаны ежедневно печатать на РРО (за исключением автоматов по продаже товаров/услуг) все субъекты хозяйствования, осуществляющие расчетные операции (п. 9 ст. 3 Закона об РРО).

Не печатать Z-отчет можно только в те дни, когда расчетные операции не проводились. При этом фискалы разрешают не печатать Z-отчет в случае, если на протяжении дня не было расчетных операций, но были осуществлены операции «служебное внесение» и «служебная выдача» (см. разъяснение, размещенное в подкатегории 109.09 БЗ). Это логично, ведь указанные операции не являются расчетными в понимании ст. 2 Закона об РРО.

Копии Z-отчетов в электронном виде должны передаваться в органы ГФСУ

На это указывает п. 7 ст. 3 Закона об РРО.

Кроме того, п. 6 гл. 4 разд. ІІ Порядка № 547-2 установлено, что субъект хозяйствования должен обеспечить сохранение ежедневных Z-отчетов в электронной форме не менее 3 лет согласно п. 44.3 НКУ. Учтите: за несохранность ежедневных Z-отчетов в электронном виде налоговики наверняка будут применять финсанкцию согласно п. 121.1 НКУ «за необеспечение хранения документов» в размере 510 грн., а за те же действия, совершенные налогоплательщиком, к которому в течение года был применен штраф за такое же нарушение, — в размере 1020 грн. (см. разъяснение в подкатегории 109.20 БЗ).

Особенно важны Z-отчеты для обособленных подразделений предприятий, которые проводят наличные расчеты с применением РРО без ведения кассовой книги. Дело в том, что в соответствии с п. 11 Положения № 148 для этих субъектов хозяйствования оприходованием наличности является обеспечение хранения ежедневных Z-отчетов в электронной форме в течение срока, определенного п. 44.3 НКУ, и занесение информации согласно фискальным отчетным чекам в соответствующие книги учета (КУРО — в случае ее использования).

То есть отсутствие Z-отчета для таких лиц чревато штрафом за неоприходование наличных средств в 5-кратном размере неоприходованной суммы (ст. 1 Указа № 436)!

Причем до внесения соответствующих изменений в Положение № 148 (до 14.02.2019 г. включительно) упомянутые субъекты хозяйствования должны были подклеивать распечатанные Z-отчеты в КУРО (см. письмо ГФСУ от 30.11.2018 г. № 5045/6/99-99-14-05-01-15/ІПК).

Всем остальным субъектам хозяйствования распечатанные Z-отчеты подклеивать в КУРО не обязательно с 01.10.2018 г. Хранить их можно удобным для себя способом.

Как и для Х-отчета, для Z-отчета предусмотрены дополнительные обязательные реквизиты. Так, в Z-отчете обязательно должны присутствовать (п. 17 Требований № 199):

1) итог расчетных операций за реализованные товары (предоставленные услуги) по каждой ставке НДС отдельно;

2) буквенные обозначения и соответствующие им ставки НДС в процентах, а также даты их последнего занесения (если оно проводилось в день распечатки Z-отчета);

3) суммы НДС по каждой ставке;

4) итог расчетных операций за реализованные товары (предоставленные услуги), продажа которых не подлежит обложению НДС;

5) общий итог расчетных операций за реализованные товары (предоставленные услуги) с разбивкой по формам оплаты. Как и в случае с Х-отчетом, в этом реквизите в части наличной формы оплаты приводят сумму из расчетных документов после округления согласно постановлению № 25 (см. письма ГФСУ от 14.11.2018 г. № 4820/6/99-99-14-05-01-15/ІПК и от 29.11.2018 г. № 5012/6/99-99-14-05-01-15/ІПК, а также разъяснение из подкатегории 109.10 БЗ);

6) итог расчетных операций и суммы НДС (в соответствии с пп. 1, 3 — 5) по суммам средств, выданных покупателям (потребителям услуг), если такой итог не равен нулю;

7) сумма наличности по операциям «служебное внесение» и «служебная выдача»;

8) количество кассовых чеков (квитанций), выданных за смену, отдельно по реализованным товарам (предоставленным услугам) и выданным средствам;

9) номер, дата и время печати Z-отчета;

10) уведомление об обнулении регистров дневных итогов оперативной памяти и действительности Z-отчета.

По аналогии с Х-отчетом, в случае предназначения РРО для работы с несколькими валютами чек Z-отчета должен дополнительно содержать итоги расчетных операций по каждой валюте отдельно.

Кроме того, при наличии в чеке информации об акцизном налоге или другом налоге (сборе) отражается она и в Z-отчете (по аналогии с информацией об НДС).

Имейте в виду:

отсутствие какого-либо из обязательных реквизитов может быть квалифицировано проверяющими как основание для непризнания Z-отчета, что приравнивается к его отсутствию

А налоговики с давних пор подводят такие нарушения под админштраф по ст. 1551 КУоАП. О штрафах, предусмотренных этой статьей, см. на с. 90.

Кроме того, отсутствие обязательного реквизита в отчетном чеке может свидетельствовать об аналогичном нарушении в расчетном документе. А за такое нарушение вас могут наказать на основании п. 1 ст. 17 Закона об РРО (см. с. 88). Этим грозят налоговики в разъяснении, приведенном в подкатегории 109.20 БЗ.

Как часто нужно распечатывать Z-отчет? Как мы указывали ранее, Z-отчет необходимо распечатывать ежедневно за те дни, когда осуществлялись расчетные операции (п. 9 ст. 3 Закона об РРО).

В соответствии с п. 1 примечаний к Требованиям № 199 итог расчетов исчисляют за смену, максимальная продолжительность которой не должна превышать 24 часа.

Помните: в случае превышения максимальной продолжительности смены РРО должен блокироваться* (п. 7 Требований № 199).

* После формирования и печати Z-отчета блокировка, связанная с превышением длительности смены, будет снята (п. 10 Требований № 199).

А что в этом случае считают сменой? Ответ на этот вопрос дает п. 2 Требований № 199. Так, сменой считается период работы РРО от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета. Поскольку итог расчетов вносится в фискальную память именно при формировании Z-отчета, выполнение требования об исчислении расчетов за смену возможно только при условии своевременной печати Z-отчетов.

Таким образом, ежедневную распечатку Z-отчетов нужно выполнять таким образом, чтобы период между первой расчетной операцией и Z-отчетом составлял не больше 24 часов.

Если субъект хозяйствования работает, например, в режиме с 08:00 до 20:00 — с выполнением этого требования нет проблем. Но при круглосуточном режиме работы возникает вопрос: каким образом считать 24 часа? В какой момент суток можно начинать (и заканчивать) отсчет 24-часовой смены?

Однозначно ответить на этот вопрос не получится. Ведь даже фискалы демонстрируют по этому поводу различные подходы. Так, в разъяснении, приведенном в подкатегории 109.10 БЗ, они заявляют: если субъект хозяйствования работает круглосуточно, то Z-отчет должен распечатываться каждый день по окончании рабочей смены, но не позднее 24 часов этого дня. Такой же подход фискалы демонстрируют и в письме ГУ ГФС в Волынской обл. от 13.09.2018 г. № 4024/ІПК/03-20-14-05-11.

Однако в некоторых консультациях налоговики говорят по-другому. Так, еще в 2016 году они допускали возможность вести отсчет 24-часовой РРО-смены от другой точки, нежели от 00:00 (см. «Вестник. Право знать все о налогах и сборах», 2016, № 26-27, с. 45). А совсем недавно появилась «свежая» индивидуальная консультация с аналогичным выводом (см. письмо ГФСУ от 16.11.2018 г. № 4864/6/99-99-14-05-01-15/ІПК). В ней фискалы прямо утверждают: если субъект хозяйствования работает круглосуточно и рабочая смена заканчивается на следующий календарный день, Z-отчет должен распечатываться каждый день после окончания рабочей смены. Так, если смена заканчивается, например, в 08:00, то Z-отчет нужно распечатать после 08:00 следующих суток, но не позже 24 часов, которые прошли от регистрации первой расчетной операции после выполнения предыдущего Z-отчета.

Вывод в целом обнадеживающий. Однако не торопитесь с ним соглашаться: такая позиция является скорее исключением, чем правилом. К тому же похоже, что Верховный Суд в этом вопросе сейчас занимает консервативную позицию. Он утверждает, что Z-отчет нужно печатать до окончания суток — не позднее 24 часов. И усматривает в нарушении этого принципа неоприходование наличности (см. постановление ВСУ от 13.11.2018 г. по делу № 804/5253/14**).

** См. по ссылке: http://www.reyestr.court.gov.ua/Review/77860086.

Поэтому если вы работаете круглосуточно и вам очень надо печатать Z-отчет не в 24 часа, а в другое время — получите индивидуальную налоговую консультацию.

Распечатка Z-отчета чаще одного раза за смену. Законодательство не запрещает распечатывать несколько Z-отчетов в течение дня. Соглашаются с этим и налоговики. Так, свое одобрение на этот счет они высказали, в частности, в письме ГУ ГФС в Волынской обл. от 13.09.2018 г. № 4024/ІПК/03-20-14-05-11, письме МГУ ГФС — ЦООКП от 22.04.2016 г. № 8991/10/28-10-01-3-11 и разъяснении из подкатегории 109.09 БЗ*.

* На сегодняшний день оно переведено в состав недействующих в связи со вступлением в силу приказа № 773.

Кроме того, в отдельных случаях распечатка нескольких Z-отчетов за день может быть обусловлена необходимостью выполнения законодательных требований. Так, п. 10 разд. III Порядка № 547-1 предусматривает порядок действий в случае, когда на период выхода из строя РРО либо при отключении электроэнергии расчетные операции проводились с использованием КУРО и РК. После установления отремонтированного (либо резервного) РРО или возобновления энергоснабжения необходимо провести через РРО отдельно по каждой ставке НДС, акцизного налога или другого налога (сбора) суммы расчетов за:

— время работы с использованием РК;

— время работы, предшествовавшее выходу РРО из строя либо отключению электроэнергии, — в случае обнуления оперативной памяти.

После этого следует сделать Z-отчет. Далее в течение дня расчетные операции осуществляются в общем порядке, а по окончании смены снова делают Z-отчет.

Кроме того, может также случиться, что после печати Z-отчета за день возникла необходимость провести еще одну либо несколько расчетных операций. В этом случае также следует распечатать еще один Z-отчет.

Исправление ошибки в Z-отчете. Учтите: вносить исправления в Z-отчет нельзя.

И не только потому, что это не предусмотрено действующим законодательством, но и в связи с тем, что иначе нивелировалось бы само назначение Z-отчета: подвести итог работы РРО за смену и обнулить оперативную память.

Поскольку Z-отчет лишь отражает ошибки, допущенные за смену, исправлять следует именно эти ошибки, а не Z-отчет. Об отмене ошибочных сумм см. в подразделе 5.3 на с. 56.

Можно ли заменить Z-отчет Х-отчетом? Заменить Z-отчет Х-отчетом нельзя. Это объясняется тем, что итог расчетов вносится в фискальную память именно при формировании Z-отчета. Х-отчет функции внесения в фискальную память не выполняет. Кроме того, Х-отчет вообще не подпадает под определение фискального отчетного чека в понимании Закона об РРО, а это значит, что он не может заменить собой Z-отчет.

Передача смены от одного кассира другому: делать ли Z-отчеты? Запомните: понятия смены для целей применения законодательства об РРО и смены при определении режима работы персонала не являются тождественными. Как мы уже говорили, смена при применении РРО представляет собой период работы РРО от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета. Каких-либо оговорок, касающихся режима работы кассира, для целей определения смены в отношении РРО нет.

Таким образом,

делать Z-отчет при передаче смены от одного кассира другому необязательно

На это указывают и налоговики в письме МГУ ГФС — ЦООКП от 22.04.2016 г. № 8991/10/28-10-01-3-11 (ср. ).

В то же время, как уже было отмечено выше, законодательство не запрещает распечатывать более одного Z-отчета в течение 24 часов. Поэтому, если предприятие посчитает это целесообразным, оно может внутренними документами обязать своих сотрудников распечатывать Z-отчет при передаче смены от одного кассира другому.

Z-отчет резервного РРО. В случае выхода основного РРО из строя и проведения его ремонта расчетные операции можно осуществлять с применением надлежащим образом зарегистрированного резервного РРО (ст. 5 Закона об РРО). При этом на субъекта хозяйствования в этом случае распространяются те же требования, что и при использовании основного РРО, в том числе и требование о ежедневной печати Z-отчетов. Если же резервный РРО в течение рабочего дня не используется, то обязанности распечатывать на нем Z-отчет, безусловно, нет. Это подтверждают и фискалы в своем разъяснении, приведенном в подкатегории 109.06 БЗ.

Дубликат Z-отчета. Субъект хозяйствования распечатал Z-отчет, но потерял его. Можно ли распечатать Z-отчет за тот же день повторно (в статусе копии или дубликата)? Фискалы сейчас допускают такую возможность и не видят в этом нарушения требований действующего законодательства (см. письма ГФСУ от 10.08.2018 г. № 3512/6/99-99-14-05-01-15/ІПК и от 30.11.2018 г. № 5045/6/99-99-14-05-01-15/ІПК).

Следовательно, законодательных препятствий для того, чтобы распечатать Z-отчет за тот же день повторно, нет. Главное, чтобы это позволял ваш РРО.

Частичная распечатка Z-отчета. Рассмотрим ситуацию, когда в РРО закончилась лента, в результате чего Z-отчет был распечатан не полностью. Можно ли в таком случае считать предписания п. 9 ст. 3 Закона об РРО выполненными?

Формально требование о распечатке Z-отчета выполнено, но фактически распечатанный «клочок» Z-отчетом не является. Ведь пп. 14 и 17 Требований № 199 предусмотрен перечень обязательных реквизитов и данных, которые должен содержать Z-отчет. И фискалы в разъяснении из подкатегории 109.10 БЗ ссылаются именно на Требования № 199, определяя, какие реквизиты должен содержать Z-отчет. Если в распечатанном «клочке» Z-отчета не хватило ленты для отражения какого-то из указанных реквизитов, фискалы могут просто не признать распечатанный вами документ как Z-отчет. Именно так они раньше и относились к неполной распечатке Z-отчета.

Возможно, в свете того, что п. 4 ст. 17 Закона об РРО, предусматривавший штраф непосредственно за нераспечатку Z-отчета, сейчас исключен, подход фискалов будет более снисходительным. Но в целом надеяться на это не советуем. Поэтому лучше избегать неполной распечатки Z-отчета. Для этого следует контролировать наличие достаточного количества ленты в гнезде РРО и производить ее своевременную замену. Также можно распечатать дубликат Z-отчета (если РРО позволяет это сделать).

5.3. Исправляем ошибочно проведенную через РРО операцию

Кассир — не робот и, конечно, может ошибиться при регистрации операции через РРО. В таком случае он вправе воспользоваться п. 7 разд. III Порядка № 547-1 и отменить ошибочно проведенную сумму расчета. Сделать это можно следующим образом:

— если используемый РРО обладает возможностью отдельно накапливать в фискальной памяти отрицательные суммы расчетов, то ошибочно проведенную сумму отменяют путем регистрации отрицательной суммы;

— если же РРО не обеспечивает отдельного накопления в фискальной памяти отрицательных сумм, отменить ошибочную сумму можно с помощью операции «служебная выдача».

Отменять ошибочную сумму, используя операцию «сторно», запрещено

В напечатанном чеке в случае отмены операции перед отмененной суммой может печататься знак «-» (минус).

После того как ошибка будет исправлена, необходимо составить акт об отмене ошибочно проведенной через РРО суммы расчета. В нем следует указать данные об ошибочной сумме и реквизиты расчетного документа (п. 8 разд. III Порядка № 547-1).

Акт передают в бухгалтерию, где он хранится в течение 3 лет. Приведем пример такого акта на рис. 5.2 (см. с. 57).

Исправить ошибку следует до окончания рабочего дня. Ведь действующее законодательство не предусматривает механизма исправления ошибочно проведенной через РРО суммы на следующий день. Об этом налоговики напоминают в консультации, размещенной в подкатегории 109.06 БЗ.

5.4. Возвращаем средства покупателю

При расчетных операциях, как известно, нужно применять РРО. При этом расчетной операцией считается, в частности, выдача наличных (при использовании банковской платежной карточки — оформление расчетных документов о перечислении средств в банк покупателя) за возвращенный покупателем товар или непредоставленную услугу (ст. 2 Закона об РРО). Однако когда речь идет о возврате денежных средств, то здесь важную роль играет также и то, за что именно происходит такой возврат. Давайте разбираться в этих нюансах.

Когда использовать РРО обязательно

Возврат оплаты за товар. Сомнений в том, что в случае такого возврата использовать РРО необходимо, не возникает. Ведь выдача наличных средств за возвращаемый покупателем товар или оформление при этом расчетных документов для перечисления средств в банк покупателя с позиции Закона об РРО является расчетной операцией. В связи с этим лица, осуществляющие такой возврат, обязаны:

— проводить указанные операции через РРО с распечатыванием соответствующих расчетных документов, подтверждающих выполнение расчетных операций;

— выдавать лицу, возвращающему товар, расчетный документ установленной формы на полную сумму проведенной операции.

Частичный возврат оплаты за товар/услугу. При буквальном прочтении эта ситуация не соответствует определению расчетной операции. Ведь здесь речь идет об уменьшении цены за товар/услугу, которое не сопровождается возвратом товара или отказом от услуги. Несмотря на это, фискалы наверняка будут требовать, чтобы возврат наличными или безналичный возврат на карточку проводился с использованием опломбированного, зарегистрированного в установленном порядке и переведенного в фискальный режим работы РРО. Как поступать при наличии таких требований контролирующих органов, каждому субъекту хозяйствования придется решать самому: спорить с ними или соглашаться.

Возврат предоплаты за товар. Если речь идет о возврате предоплаты наличными за товар, который фактически находился у продавца и покупателю не передавался, то формально эта операция не соответствует определению расчетной, приведенному в ст. 2 Закона об РРО. Ведь чтобы такая операция считалась расчетной, должен иметь место факт выдачи наличных средств за ранее оплаченный, полученный покупателем и теперь возвращаемый продавцу товар. В рассматриваемом же случае какого-либо движения товара не происходит. Продавец просто возвращает покупателю денежные средства в размере внесенной предоплаты (аванса). А значит, при выполнении такой операции вполне можно было бы ограничиться выпиской расходного кассового ордера.

Однако фискалы имеют на этот счет иную точку зрения.

Они считают, что возврат денежных средств (предоплаты) покупателю за товар является расчетной операцией

И соответственно настаивают на использовании в таких ситуациях РРО (см. пп. 2.2.55 и 2.2.147 письма ГФСУ от 06.07.2009 г. № 14083/7/23-7017/572). Аргументируют это тем, что в ст. 9 Закона об РРО случай неприменения РРО при возврате покупателю наличных* денежных средств за неполученный им товар не назван.

* В указанных подпунктах письма речь идет только о возврате наличных. Однако, судя по приведенной аргументации, налоговики будут также возражать против безналичного возврата предоплаты за товар на карточку без применения РРО.

Возврат предоплаты за услугу. Если субъекту хозяйствования приходится возвращать аванс за услугу, которая по тем или иным причинам им фактически не предоставлена, то такой возврат считается расчетной операцией согласно ст. 2 Закона об РРО. А значит, возвращать аванс за непредоставленную услугу придется с применением РРО.

Операция по возврату денежных средств за возвращенный покупателем товар или непредоставленную услугу требует применения РРО? Тогда обратите внимание на то, как оформить выплату денег правильно.

Оформляем возврат денежных средств

Регистрацию выдачи средств в случае возврата товара (непредоставления услуги) осуществляют в расходном чеке, напечатанном РРО, обеспечивающим отдельное накопление в фискальной памяти положительных и отрицательных сумм. При этом перед суммой выданных средств может печататься знак «-» (минус). Форма такого чека (№ ФКЧ-2) приведена в приложении 2 к Положению № 13 (см. с. 42).

А если РРО не обеспечивает отдельного накопления в фискальной памяти отрицательных сумм расчетов? В таком случае допускается регистрация выдачи средств с помощью операции «служебная выдача».

А вот использовать операцию «сторно» для этих целей запрещено.

Невыполнение предприятием указанного требования может привести к применению штрафных санкций согласно п. 1 ст. 17 Закона об РРО (подробнее об этом штрафе — в разделе 8 на с. 85).

А что делать, если в ящике РРО недостаточно наличности, чтобы вернуть покупателю необходимую сумму

Если возникла такая ситуация, кассиру необходимо обратиться в бухгалтерию предприятия, чтобы из кассы выдали недостающую сумму денежных средств для возврата покупателю. Такую сумму вносят в ящик РРО при помощи операции «служебное внесение». Далее кассир действует по приведенной выше схеме. Такой алгоритм действий одобрен налоговиками (см. разъяснение, размещенное в подкатегории 109.06 БЗ).

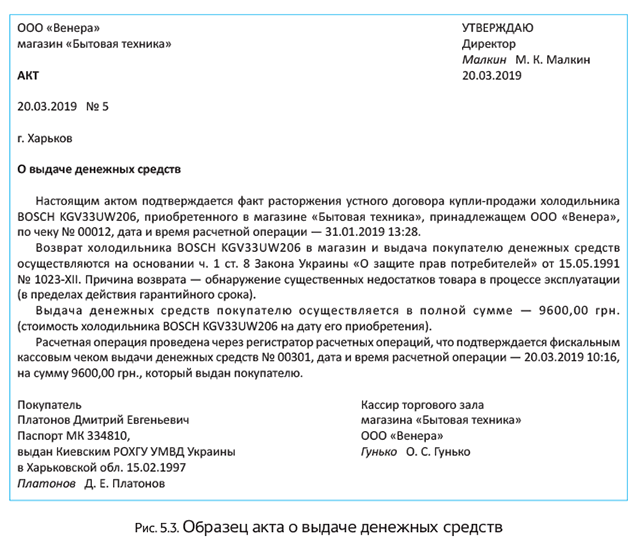

Учтите: если сумма средств, выданных при возврате товара (рекомпенсации ранее оплаченной услуги), превышает 100 грн., материально ответственное лицо предприятия или лицо, которое непосредственно осуществляет расчеты (как правило, это кассир торгового зала), должно составить акт о выдаче средств (п. 8 разд. III Порядка № 547-1). В нем необходимо указать:

— данные документа, удостоверяющего личность покупателя, который возвращает товар (отказывается от услуги);

— сведения о товаре (услуге);

— сумму выданных средств;

— номер, дату и время выдачи расчетного документа, подтверждающего покупку товара (получение услуги).

Акт о выдаче средств может быть составлен по образцу, приведенному на рис. 5.3.

Такой акт передают в бухгалтерию предприятия и хранят в течение 3 лет (п. 8 разд. III Порядка № 547-1).

Интересный момент! Как указали фискалы в консультации из подкатегории 109.20 БЗ, ответственность субъекта хозяйствования за несоставление акта о выдаче средств или неуказание в нем необходимых сведений действующим законодательством не предусмотрена.

5.5. РРО не работает: причины и руководство к действию

Иногда по не зависящим от субъекта хозяйствования причинам возникают ситуации, когда РРО не может использоваться, в частности, в связи с:

1) отключением электроэнергии;

2) поломкой РРО;

3) отключением Интернета.

Что делать в таких случаях? Сейчас расскажем.

Если временно отключили электроэнергию

Здесь возможны два варианта развития событий:

1) если у субъекта хозяйствования имеется зарегистрированная в установленном порядке КУРО на РРО, то при временном отключении электроэнергии проводить расчеты нужно с использованием такой КУРО и РК;

2) если субъект хозяйствования принял утвержденное собственным распорядительным документом решение о том, что в случае отключения электроэнергии проведение расчетных операций не осуществляется до момента ее включения, и по собственному желанию не зарегистрировал КУРО на РРО, то в периоды отключения электроэнергии проводить расчеты с покупателями/заказчиками в наличной форме или с применением платежных карт он не может. Однако торговую точку закрывать не обязательно, если выписывать счета и направлять клиентов для их оплаты в ближайший банк.

Если со вторым вариантом все более чем понятно, то на порядке действий в случае использования в период отключения электроэнергии КУРО и РК остановимся подробнее.

Прежде всего вам нужно знать, что

использовать КУРО и РК при отключении электроэнергии можно не более 7 рабочих дней (ст. 5 Закона об РРО)

Если электроэнергию отключили на более длительный срок, необходимо прекратить продажу товаров (работ, услуг) за наличные до возобновления электроснабжения. В таком случае реализовывать товары можно только по безналичному расчету без использования платежных карточек.

Запаситесь документами, подтверждающими период отсутствия электроэнергии. Ведь если такой подтверждающей «первички» не будет, это может стать причиной применения штрафа за непроведение расчетных операций через РРО, предусмотренного п. 1 ст. 17 Закона об РРО (см. письмо ГНАУ от 05.10.2010 г. № 20886/7/10-2017).

Рассмотрим алгоритм действий в случае временного отключения электроэнергии на период не более 7 рабочих дней при применении КУРО и РК.

Этап 1. Подготовка к осуществлению расчетных операций.

1. После отключения электроэнергии кассир подсчитывает сумму выручки, находящуюся в ящике РРО, и записывает ее в корешок первой расчетной квитанции с пометкой «Службове внесення».

2. Кассир заполняет графы 1 — 5 раздела 3 КУРО (в будущей редакции формы КУРО* — графы 1 — 5 раздела 2), а именно:

* Форма КУРО будет изменена после вступления в силу приказа Минфина об утверждении порядков ведения реестра экземпляров РРО и реестра центров сервисного обслуживания РРО. Однако КУРО по старым формам, которые зарегистрированы ранее, можно будет использовать до отмены их регистрации или окончания.

— в графе 1 отражает номер первого на начало рабочего дня фискального чека;

— в графе 2 указывает номер последнего фискального чека, выполненного перед отключением электроэнергии;

— в графе 3 проставляет номер РК, которая будет использоваться в период отсутствия электроэнергии;

— в графе 4 указывает дату и время начала использования РК;

— в графе 5 приводит серию и номер первой расчетной квитанции (в корешке этой квитанции была сделана запись «Службове внесення»).

Внимание! Если свет отключили более чем на один рабочий день, то в разделе 3 КУРО (разделе 2 будущей редакции формы КУРО) графы 1 и 2 заполняют только в первый день работы без РРО (в день отключения электроэнергии), а графу 8 — только в последний день использования РК. Все остальные графы заполняют ежедневно (п. 10 гл. 4 разд. ІІ Порядка № 547-2).

Этап 2. Оформление расчетных операций.

1. Заполняют расчетные квитанции (корешок и отрывную часть) на каждую расчетную операцию. Подробно об этом см. в подразделе 6.5 на с. 76. Сумму наличности, выданной с места проведения расчетов, вписывают в корешок расчетной квитанции с отметкой «Службова видача».

2. В раздел 2 КУРО (раздел 1 КУРО в будущей редакции) вносят данные за каждый день расчетов с использованием РК. При этом в записях за первый день учитывают информацию о суммах расчетов, которые были проведены с начала рабочего дня до отключения электроэнергии (на основании контрольной ленты РРО).

Если в конце рабочего дня фискальный отчетный чек не распечатывался по причине отсутствия электроэнергии, в графе 2 раздела 2 КУРО (графе 2 раздела 1 КУРО в будущей редакции) вместо номера Z-отчета указывают номер РК, которая использовалась.

3. За каждый рабочий день в раздел 3 КУРО (раздел 2 КУРО в будущей редакции) вносят записи о реквизитах расчетных квитанций до и после окончания использования РК в пределах рабочего дня или смены. Причем ежедневно заполняют только:

— графы 3 — 5, где указывают номер используемой РК, дату и время первой расчетной квитанции, а также ее серию и номер. Эти графы заполняют в начале каждого рабочего дня (смены);

— графы 6 и 7, в которых проставляют дату и время последней выписанной за рабочий день (смену) расчетной квитанции, а также ее серию и номер.

Этап 3. Возобновлена подача электроэнергии.

1. Проводят через РРО суммы расчетов за время работы до отключения электроэнергии, если информация об этих суммах не сохранилась в РРО (в случае обнуления оперативной памяти). Указанные суммы вводят в РРО отдельно по каждой ставке НДС, акцизного налога или другого налога (сбора). Делают это на основании контрольной ленты. При необходимости может быть выполнена операция «служебное внесение» наличных, хранящихся на месте проведения расчетов (разменной монеты).

2. Подсчитывают сумму расчетов, оформленных с помощью РК, по корешкам расчетных квитанций. Сумму остатка наличности на месте проведения расчетов записывают в корешок последней расчетной квитанции с пометкой «Службова видача» (сюда будет включена и сумма, находившаяся в ящике РРО на момент отключения электроэнергии, — этап 1, если она не была инкассирована ранее).

3. Проводят через РРО сумму расчетных операций, которые были оформлены расчетными квитанциями за период отключения электроэнергии, отдельно по каждой ставке НДС, акцизного налога или другого налога (сбора). На сумму средств, выданных с места проведения расчетов по расчетным квитанциям, делают операцию «служебная выдача».

С целью проверки правильности внесенных сумм рекомендуем распечатать Х-отчет

4. Распечатывают Z-отчет и на его основании заполняют раздел 2 КУРО (раздел 1 КУРО в будущей редакции).

Если РРО не работал несколько дней, в разделе 2 КУРО (разделе 1 КУРО в будущей редакции) следует указать, за какие даты просуммированы данные в Z-отчете.

5. Заполняют графы 6 — 8 раздела 3 КУРО (раздела 2 КУРО в будущей редакции), а именно:

— в графе 6 указывают дату и время окончания использования РК;

— в графе 7 отражают серию и номер последней использованной расчетной квитанции;

— в графе 8 проставляют номер Z-отчета, распечатанного после ввода РРО в действие.

Вот, собственно, и все действия, которые необходимо предпринять кассиру в случае временного отключения электроэнергии, если он в этот период пользуется КУРО и РК. Теперь рассмотрим следующий возможный форс-мажор.

Если РРО вышел из строя (сломался)

В этом случае расчеты нужно проводить одним из следующих вариантов:

— с использованием КУРО и РК (если субъект хозяйствования регистрировал КУРО на вышедший из строя РРО);

— с использованием зарегистрированного в установленном порядке резервного РРО.

При выходе из строя РРО предельный срок, на который следует ориентироваться для использования РК и КУРО (резервного РРО), не установлен. Поэтому, на первый взгляд, в этом случае можно использовать КУРО и РК до тех пор, пока неисправный РРО не отремонтируют.

В то же время такой срок установлен для ЦСО п. 2 ст. 14 Закона об РРО и п. 18 разд. II Порядка опломбирования РРО. Так,

сервисный центр обязан обеспечивать возобновление работы РРО, вышедшего из строя, в течение 7 рабочих дней

И именно этот срок, по мнению налоговиков (см. разъяснение в подкатегории 109.06 БЗ), является максимальным для применения РК с КУРО или резервного РРО в случае поломки основного РРО.

Какие действия нужно предпринять в случае выхода РРО из строя при применении КУРО и РК и при использовании резервного РРО, расскажем далее.

Используем КУРО и РК. Порядок проведения расчетов с использованием КУРО и РК при выходе из строя РРО практически не отличается от порядка действий при отключении электроэнергии. Приведем его ниже.

Этап 1. Подготовка к осуществлению расчетных операций.

1. Сообщаем ЦСО о выходе из строя РРО. Согласно п. 16 ст. 3 Закона об РРО это следует сделать в течение рабочего дня, в котором выявлена неисправность, письменно или средствами электронной связи.

2. Подсчитываем сумму выручки, находящейся в ящике вышедшего из строя РРО, и записываем ее в корешок первой расчетной квитанции с пометкой «Службове внесення».

3. Заполняем графы 1 — 5 раздела 3 КУРО (графы 1 — 5 раздела 2 КУРО в будущей редакции).

Этап 2. Оформление расчетных операций.

1. Осуществляем расчетные операции, оформляемые с помощью расчетных квитанций.

2. Ежедневно заполняем разделы 2 и 3 КУРО (разделы 1 и 2 КУРО в будущей редакции соответственно) так же, как при отключении электроэнергии (см. с. 61).

Этап 3. Возобновление работы РРО.

1. Если произошло обнуление оперативной памяти, проводим через РРО суммы расчетов за время работы до поломки РРО отдельно по каждой ставке НДС, акцизного налога или другого налога (сбора) (на основании контрольной ленты). При необходимости может быть выполнена операция «служебное внесение» наличных, хранящихся на месте проведения расчетов (разменной монеты).

2. Подсчитываем сумму расчетов, оформленных с помощью РК, по корешкам расчетных квитанций. Сумму остатка наличности на месте проведения расчетов записываем в корешок последней расчетной квитанции с отметкой «Службова видача» (сюда будет включена и сумма, находившаяся в ящике РРО на момент его поломки*, — этап 1).

* Естественно, если эта сумма не была инкассирована ранее.

3. Проводим через РРО сумму расчетных операций, которые были оформлены расчетными квитанциями за период ремонта РРО, отдельно по каждой ставке НДС, акцизного налога или другого налога (сбора). На сумму средств, выданных с места проведения расчетов по расчетным квитанциям, делаем операцию «служебная выдача».

Чтобы проверить правильность введенных сумм, рекомендуем сделать Х-отчет.

4. Распечатываем Z-отчет и на его основании заполняем раздел 2 КУРО (раздел 1 КУРО в будущей редакции). Если РРО не работал несколько дней, в разделе 2 КУРО (разделе 1 КУРО в будущей редакции) следует указать, за какие даты просуммированы данные в Z-отчете.

5. Заполняем графы 6 — 8 раздела 3 КУРО (раздела 2 КУРО в будущей редакции).

Что касается раздела 4 ныне действующей формы КУРО, то заполнять его на сегодняшний день не нужно. Ведь такое требование исключено из Порядка № 547-2. А в будущей редакции формы КУРО такой раздел и вовсе отсутствует. Таким образом,

в КУРО больше не нужно вести учет ремонтов и техобслуживания РРО

Используем резервный РРО. Если у субъекта хозяйствования нет зарегистрированной КУРО на вышедший из строя РРО, ему остается лишь одно — использовать резервный РРО. Также вместо использования при расчетах РК по своему желанию этот вариант могут выбрать и те, кто имеет зарегистрированную КУРО на РРО.

Применение резервного РРО при выходе из строя основного очень удобно, поскольку не требует от кассира составления от руки расчетных квитанций. Дело в том, что расчеты с покупателями через резервный РРО происходят в обычном порядке.

Хотя все равно есть некоторые особенности. В этом случае кассир действует так:

1. После поломки РРО до начала расчетных операций подсчитывает сумму средств, находящуюся в ящике РРО (сумму выручки, полученную за день до поломки РРО и отраженную в контрольной ленте, и сумму разменной монеты).

2. Включает резервный РРО. Имейте в виду: такой РРО должен быть надлежащим образом зарегистрирован*.

* О регистрации РРО см. в подразделе 3.1 на с. 23.

3. Операцией «служебное внесение» вносит сумму наличных, которая переносится в ящик резервного РРО из ящика неисправного РРО.

4. Проводит расчетные операции через резервный РРО в привычном режиме.

5. После возобновления работы основного РРО подсчитывает сумму наличных в ящике резервного РРО и с использованием операции «служебная выдача» передает ее в ящик отремонтированного РРО либо в кассу.

6. Распечатывает Z-отчет на резервном РРО.

7. Разбирается с выручкой, полученной в день поломки основного РРО. Если произошло обнуление оперативной памяти, проводит через отремонтированный РРО суммы расчетов за время работы до его поломки отдельно по каждой ставке НДС, акцизного налога или другого налога (сбора) (на основании контрольной ленты). При необходимости выполняет операции «служебное внесение» или «служебная выдача» (в частности, на сумму средств, перенесенных в день поломки в резервный РРО). Для контроля правильности внесенных сумм следует распечатать Х-отчет.

8. Распечатывает Z-отчет.

9. Операцией «служебное внесение» вносит сумму наличных, перемещаемую из ящика резервного РРО в ящик отремонтированного РРО.

10. Проводит расчетные операции через отремонтированный РРО в общем порядке. Z-отчет печатает в обычном режиме (в день возобновления работы — за период с начала проведения первой расчетной операции).

А что делать, если РРО так и не смогли починить? Как указывают налоговики в консультации из подкатегории 109.06 БЗ, в этом случае субъект хозяйствования:

1) снимает сломанный и не подлежащий ремонту РРО с регистрации (см. с. 30);

2) подает Отчет об использовании КУРО по форме № ЗВР-1 и Справку об использованных расчетных книжках в случае применения расчетных квитанций на период выхода из строя РРО (подробнее об отчетности см. на с. 77).

При этом в случае ввода в эксплуатацию нового РРО предприятие не должно проводить через него суммы расчетов за время работы с использованием КУРО, зарегистрированной на предыдущий РРО, не подлежащий ремонту.

Если отключили Интернет

Как мы уже говорили, субъекты хозяйствования, использующие РРО**, обязаны предоставлять электронные копии расчетных документов и фискальных отчетных чеков РРО в органы ГФСУ по проводным или беспроводным каналам связи (абзац второй п. 7 ст. 3 Закона об РРО).

** Кроме электронных таксометров, автоматов по продаже товаров (услуг) и РРО по купле-продаже иностранной валюты, которые должны передавать органам ГФСУ по проводным или беспроводным каналам связи только информацию об объеме расчетных операций.

В случае неподачи в органы ГФСУ РРО-отчетности по проводным или беспроводным каналам связи к субъектам хозяйствования применяют штрафные санкции (см. с. 90). Кроме того, за указанное правонарушение лицам, осуществляющим расчетные операции, и должностным лицам субъектов хозяйствования грозит административная ответственность в соответствии со ст. 1551 КУоАП.

Как осуществить передачу электронной РРО-отчетности? Все очень просто! Субъекту хозяйствования это не стоит никаких усилий. Все операции современный кассовый аппарат осуществляет самостоятельно. Главное — обеспечить подключение РРО (его модема) к Интернету.

А если произошел сбой и Интернет отключился? Сначала (в течение 72 часов или до переполнения памяти модема) никаких особенностей при проведении расчетов не возникает. То есть в таком случае вы, как и раньше, продолжаете использовать свой РРО в привычном режиме.

По-хорошему, если имеются какие-то повреждения телекоммуникационной сети, операторы/провайдеры должны их устранить и возобновить доступ к Интернету с установленными показателями качества телекоммуникационных услуг в течение суток (п.п. 26 п. 39 Правил № 295, п. 3.1 Показателей качества № 803). Однако на деле, как показывает практика, устранение неполадок не всегда происходит так оперативно.

Что же делать, если соединение с Интернетом отсутствует более 72 часов

В таком случае проведение расчетов придется приостановить, поскольку работа РРО попросту будет заблокирована (п.п. 3.1.2 Требований № 1057). Отмечают это и налоговики в письме Миндоходов от 11.03.2014 г. № 4479/6/99-99-18-03-01-15. То же необходимо сделать в момент переполнения памяти модема контрольно-отчетной информацией (только для РРО, печатающих бумажную контрольную ленту).

Такая блокировка произойдет в связи с тем, что РРО не будет иметь возможности автоматически передать информацию о работе РРО в контролирующие органы. А если информацию передать не удается, то и расчеты осуществлять нельзя.

О блокировании вам просигнализирует сам РРО. Так, вы увидите соответствующее световое уведомление на индикаторе кассового аппарата, а также услышите звуковой сигнал.

Когда соединение с Интернетом восстановится и отчетные данные будут переданы, РРО разблокируется (п. 9 Требований № 199).

Примечательно, что никакой необходимости в подаче бумажной РРО-отчетности о работе в «проблемный» период не возникает, поскольку после возобновления нормальной работы РРО отчетные данные будут переданы в органы ГФСУ в электронном виде.

Заметьте: если срок неподачи электронной РРО-информации в связи с отсутствием соединения с Интернетом не превышает 7 рабочих дней, ответственность за неподачу такой информации к субъекту хозяйствования не применяется (см. разъяснение фискалов, приведенное в подкатегории 109.20 БЗ). Однако для этого субъект хозяйствования должен иметь документы, подтверждающие повреждение телекоммуникационной сети.

выводы

- Кассир ежедневно за те дни, когда осуществлялись расчетные операции, обязан распечатывать Z-отчет. При этом происходит обнуление информации в оперативной памяти и внесение ее в фискальную память РРО.

- Выдачу средств в случае возврата товара или непредоставления услуги осуществляют с применением РРО.

- В случае наличия зарегистрированной КУРО на РРО на период временного, но не более 7 рабочих дней, отключения электроэнергии расчеты можно осуществлять с использованием такой КУРО и РК.

- Если РРО вышел из строя, расчеты можно осуществлять с применением резервного РРО либо же с использованием КУРО на РРО и РК в случае наличия такой КУРО.