Оплату одного товара тем же днем пустили за другой

Ситуация 1. Покупатель оплатил один товар (по одному счету), но в тот же день написал письмо об изменении назначения платежа за другой товар (другой счет). Нужно ли выписывать НН на первый товар, а потом по письму составлять РК или можно на основании письма выписать НН сразу на второй товар (под второй счет), раз все произошло в один и тот же день?

Наверняка налоговики подойдут к ситуации фискально: потребуют сперва выписать НН на первый товар, а после поменять номенклатуру на второй товар с помощью РК. Во всяком случае, по товару, отгруженному и возвращенному покупателем в один и тот же день, они, увы, не допускают свернутого варианта и в своих устных консультациях призывают показывать отгрузку-возврат одного дня развернуто: через составление НН и возвратного РК (подробнее см. «Налоги и бухгалтерский учет», 2019, № 77, с. 8).

Хотя заметим, что фискалы в то же время признают возможность сворачивания продаж-возвратов одного дня (т. е. без включения в НН и составления РК) в рознице или при составлении сводной НН на ритмичные поставки, если продажа и возврат случились до момента составления сводной НН (БЗ 101.15). И, на наш взгляд, эту же логику следовало применять и в данном случае. То есть так как все утряслось в один и тот же день первого события, считаем, что достаточно оформить НН сразу на второй товар (под второй счет), за который в конечном счете и оказалась перечислена оплата. Поясним.

Согласно п. 201.7 НКУ НН необходимо составлять на каждую полную или частичную поставку товаров/услуг, а также на сумму средств, поступивших как предварительная оплата (аванс) на текущий счет.

Однако в то же время помним: НН необходимо составлять на дату возникновения налоговых обязательств (НО), т. е. на дату первого события (пп. 201.1, 187.1 НКУ). А в данном случае после перечисления оплаты в тот же день первого события (!) покупатель письмом попросил изменить назначение платежа и посчитать его оплатой за другой товар. Так что

о том, какой товар на самом деле оплачен покупателем, продавцу стало известно в тот же день первого события

Таким образом, поскольку уже на дату первого события (предоплаты) вопрос о назначении платежа был урегулирован и прояснилось окончательно, за какой товар в действительности поступила предоплата, есть все основания оформить НН датой первого события под реальную оплату за второй товар. И нет надобности заведомо составлять искаженную НН на оплату не того товара, чтобы потом ее корректировать РК. Тем более что на руках есть доказательство — полученное в тот же день письмо от покупателя, меняющее назначение оплаты. И раз НН будет составлена, как полагается, датой первого события, условия пп. 201.1, 201.7 НКУ соблюдены.

Другое дело, если бы покупатель захотел изменить назначение оплаты через время и позже обратился к продавцу с таким письмом. Или же продавец моментально после получения оплаты в день первого события уже успел зарегистрировать НН на первоначально оплаченный товар. Тогда номенклатуру в НН пришлось бы корректировать и с помощью РК — менять с одного товара на другой. Причем, на наш взгляд, основания для составления РК на смену номенклатуры появляются на дату, когда о таком изменении договорились, т. е. на дату письма (или заключенного допсоглашения). Однако знайте, что налоговики в отношении РК привязываются к реальному событию. Поэтому при смене номенклатуры после предоплаты высказываются за составление РК на дату фактической поставки — отгрузки другого товара покупателю (п. 3 разд. I письма ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17). Подробнее об РК при смене номенклатуры см. «Налоги и бухгалтерский учет», 2019, № 1-2, с. 18.

Хотя, чтобы избежать возможных трений с контролерами, пожалуй, выход из ситуации может заключаться в том, чтобы считать реквизит «Призначення платежу» в платежном поручении ошибочным.

Ошибка в назначении платежа. Напомним, что ответственность за данные, указанные в реквизите «Призначення платежу» платежного поручения, несет плательщик. Банк проверяет заполнение этого реквизита лишь по внешним признакам (п. 3.7 Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением Правления НБУ от 21.01.2004 г. № 22).

Поэтому если после исполнения банком платежного поручения выяснилось, что в реквизите «Призначення платежу» была допущена ошибка, то вопрос об уточнении информации, указанной в этом реквизите, решается непосредственно между участниками расчетов (плательщиком и получателем средств) без участия банка (письмо НБУ от 09.06.2011 г. № 25-111/1438-7141).

Тогда для исправления назначения платежа плательщик средств (покупатель) может направить получателю средств (продавцу) письмо произвольной формы об уточнении (изменении) назначения платежа. И в нем указать, какая была допущена неточность и какое назначение платежа следует считать правильным.

Полученное письмо продавец приложит к выписке банке. Тогда у контролеров не должно возникать вопросов об истинном назначении платежа и надлежащем документальном подтверждении хозоперации. Подробнее об исправлении платежек см. «Налоги и бухгалтерский учет», 2017, № 87, с. 20.

Ну а поскольку НН должна отвечать первичке и отражать данные о реальных операциях, а не об ошибочных, то продавец выпишет НН на правильный (второй) товар. Тогда никакого вопроса о составлении РК не возникнет.

Частичный аванс за несколько услуг

Ситуация 2. Внесли по 50 % предоплаты за каждую из двух приобретаемых услуг (поставщик выписал НН). Первую услугу получили полностью, вторую получим позже. Однако по первой услуге поставщик отказывается на остальные 50 % составлять НН, считая, что ее поставка и так по сумме вписывается в рамки уже начисленных НО и надо вести учет в целом по договору (а не пономенклатурно). Как быть с закрытием услуги?

НН-вариант. Отказ поставщика оформить НН на остальные 50 % по услуге, оказанной первой, необоснован и не подкреплен нормами законодательства.

Ведь, как известно, НДС-учет ориентирован на первое событие. И по услугам НО возникают на дату первого события: на дату получения оплаты за услуги или на дату оказания услуг (п. 187.1 НКУ).

В свою очередь, начисление НО подкрепляется НН. А ее формой предусмотрено расписывать все объекты обложения пономенклатурно (причем без какой-либо последующей привязки НДС-учета к учету в целом по договору)! Ввиду этого по каждой поставляемой номенклатурной единице в целях НДС-учета важно отслеживать первое событие или первые события, если их несколько (оплату/поставку), чтобы своевременно по первому из них начислять НО.

А в данном случае для первой услуги такими событиями оказались: 50 % предоплата, а на остальные 50 % — оказание услуги. Поэтому на дату акта, подтверждающего оказание услуги, на остальные 50 % поставщику следовало составить и зарегистрировать НН. Тогда НО с оказанной первой услуги с учетом первого события будут начислены, как требуется.

Иначе если поставщик станет вести учет суммарно по договору, как он хочет, и данные о первой уже оказанной (!) услуге впишет в какую-то другую (составленную на другую дату) НН, появятся все основания считать эту НН ошибочной, так как для первой услуги уже свершились свои первые события и нет оснований ее позже включать в какую-то НН. К тому же выписанная позже (не под акт) НН не будет отвечать первичке. Да и, по правде,

возможности учета НО по договору в целом, как хочет поставщик, НКУ не предусмотрено

Тем более что форма НН, повторим, заточена под детальный попозиционный учет — по каждой из реализуемых позиций, и, в свою очередь, по каждой из позиций требует отслеживать первое событие для НДС. РК-вариант. Впрочем, не будем сгущать краски, а заметим, что в предоплатном случае описанный вариант развития событий (с досоставлением НН) — не единственно возможный. Ведь, получая предоплату, и вправду сложно предсказать, какой окажется поставка: будут поставляться все позиции сразу или по частям — некоторые в первую очередь, некоторые — во вторую. Поэтому можно поступить иначе. К примеру, письмом или допсоглашением отрегулировать назначение прежнего аванса — скажем, считать его авансом за первую услугу.

В связи с этим на дату акта, подтверждающего оказание первой услуги, к авансовой НН можно составить корректирующий РК (на изменение количества или номенклатуры — по ситуации) и перебросить аванс (его часть) со второй услуги на первую, чтобы первая услуга оказалась полностью оплаченной.

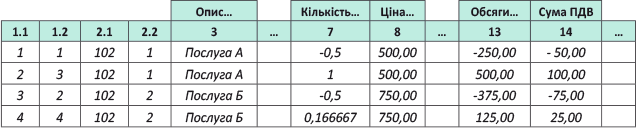

Пример. При получении 50 % аванса (в размере 750 грн., в том числе НДС — 125 грн.) за две услуги: услугу А (стоимостью 600 грн., в том числе НДС — 100 грн.) и услугу Б (стоимостью 900 грн., в том числе НДС — 150 грн.) авансовую НН заполнили так, как показано на рис. 1.

Рис. 1. Фрагмент авансовой НН

Ввиду того, что первой оказали услугу А, составим РК на изменение количества:

Рис. 2. Фрагмент РК к авансовой НН

Такой «нулевой» РК регистрирует поставщик. Бла- годаря этому РК первая услуга будет считаться полностью оплаченной (т. е. для нее первым событием окажется оплата). Поэтому поставщику выписывать еще одну добавочную НН и доначислять НО на остальные 50 % при поставке услуги не придется.

выводы

- Если в тот же день покупатель попросил перебросить оплату с одного товара на другой, на наш взгляд, достаточно оформить НН сразу на второй товар. Хотя налоговики, скорее всего, будут говорить о необходимости изменения номенклатуры в НН с помощью РК.

- Если считать, что в платежном поручении в назначении платежа была допущена ошибка, то у продавца есть все основания составить НН сразу на правильный второй товар.

- На поставку товара/услуги сверх частичного аванса необходимо выписать НН. Однако если к авансовой НН составить РК и поменять количество/номенклатуру (под поставку), то составлять добавочную НН на поставку не придется.