Общие моменты

Сперва напомним общие моменты, после чего перейдем к конкретным случаям.

Нумерация в РК. Прежде всего, заметьте, что в РК есть аж три вида нумерации:

— порядковая нумерация всех строк (записей) в РК (в гр. 1.1);

— нумерация корректируемой позиции (в гр. 1.2) — когда в минусовой строке РК указывают порядковый номер, под которым корректируемая товарная позиция значилась в НН. А добавляемые при необходимости новые товарные позиции нумеруют следующим порядковым номером, которого не было в НН (п. 23 Порядка № 1307);

— порядковая нумерация собственно корректировок (в гр. 2.2). Причем считается, что одна корректируемая строка НН (и весь блок строк РК, связанных с ее корректировкой) = одна группа корректировки. И если одним РК корректируют сразу несколько строк НН, то групп корректировок будет несколько. При этом первая строка в каждой корректировке минусовая, за ней могут быть и плюсовые строки.

Причины корректировки. Также учтите, что причины проведения корректировок закодированы и размещены на сайте ГНСУ (см. Справочник условных кодов причин корректировки по ссылке tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/357729.html). Поэтому в гр. 2.1 РК заносят соответствующий условный (числовой) код причины корректировки.

Причем в одном РК может быть сразу несколько причин корректировки, но только в пределах причин первого типа (т. е. с кодами 101 — 104). Поэтому одним РК можно одновременно откорректировать изменение цены/количества/номенклатуры и возврат.

Особенности составления РК в разных ситуациях рассматривались в письмах № 18983 и № 36942. Вот что важно знать о каждом случае.

Изменение цены

РК с причиной 101 «Зміна ціни» составляют, если меняется цена, но не меняется количество, в частности, при:

— скидках;

— изменении цены (в том числе при ее увеличении после отгрузки/предоплаты, БЗ 101.15).

Корректировку проводят по цене: в РК заполняют ценовые гр. 9, 10, а также гр. 1 — 6, 11 — 15 (а вот количественные гр. 7, 8 не заполняют).

Количество строк в РК должно быть парным: каждой корректируемой строке НН отвечает две строки РК (-/+, -/+ и т. д.). То есть строку НН со старой ценой заменяют строкой с новой ценой.

Учтите, что изменение цены на часть товара (одной товарной номенклатуры из одной строки НН) оформляют РК с другой причиной 104 «Зміна номенклатури» (БЗ 101.15, п. 2.1 письма № 18983).

Правда, если после аванса уменьшается цена с поставкой на разницу товаров другой номенклатуры, налоговики против одного номенклатурного РК, и требуют составлять уменьшающий РК и новую НН (БЗ 101.15, подробнее см. «Налоги и бухгалтерский учет», 2020, № 12, с. 12).

Изменение количества

РК с причиной 102 «Зміна кількості» составляют, если меняется количество, но не меняется цена, в частности, при:

— частичном возврате товаров/предоплаты;

— изменении количества (в частности, его увеличении после аванса, письмо ГФСУ от 10.05.2018 г. № 2072/6/99-95-42-03-15/ІПК).

Корректировку проводят по количеству: в РК заполняют количественные гр. 7, 8, а также гр. 1 — 6, 11 —15 (а вот ценовые гр. 9, 10 не заполняют).

Количество строк в РК должно быть парным: каждой корректируемой строке НН отвечает две строки РК (-/+, -/+ и т.д.). То есть строку НН со старым количеством меняют на строку с новым количеством.

Возвраты

РК с причиной 103 «Повернення товару або авансових платежів» составляют, если нужно полностью обнулить строку, строки или даже всю НН, в частности, при:

— полном возврате товара/предоплаты (то есть полном обнулении позиции);

— зачете предоплаты в счет оплаты товаров по другому договору (письмо ГФСУ от 05.02.2019 г. № 401/6/99-99-15-03-02-15/ІПК);

— обнулении ошибочно составленной НН (то есть когда поставки не было).

Корректировку проводят по количеству: в РК заполняют количественные гр. 7, 8, а также гр. 1 — 6, 11 — 15 (ценовые гр. 9, 10 не заполняют).

При этом для обнуления позиции НН запись вносят в РК одной строкой (поэтому новую плюсовую строку в таком случае не добавляют). Если нужно обнулить сразу несколько позиций или всю НН, то минусовых строк в РК будет несколько.

Изменение номенклатуры

РК с причиной 104 «Зміна номенклатури» составляют при:

— изменении номенклатуры (после предоплаты);

— одновременном изменении цены и количества товара (БЗ 101.15);

— изменении цены на часть товара (из одной строки НН, п. 2.1 письма № 18983);

— исправлении несуммовых ошибок в табличной части НН — не связанных с изменением суммы компенсации, например, в коде УКТ ВЭД, номенклатуре, единице измерения и пр. (п. 21 Порядка № 1307). Однако контролеры против исправления таким РК суммовых ошибок в цене и количестве и требуют обнуления и перевыписки НН (см. «Налоги и бухгалтерский учет», 2019, № 30, с. 4 и 2020, № 20, с. 25).

Корректировку проводят по количеству: в РК заполняют количественные гр. 7, 8, а также гр. 1 — 6, 11 — 15 (ценовые гр. 9, 10 не заполняют).

В зависимости от ситуации количество строк в РК может быть парным либо непарным: то есть каждой корректируемой строке НН может отвечать две или более строк РК (-/+, -/+,+, -/+,+,+ и т. д.). Поскольку строку НН со старой номенклатурой заменяют другой номенклатурой (новой позицией или новыми позициями).

Корректировки сводных НН

Учтите, что для корректировки сводных НН используют специальные причины:

— 201 (компенсирующих НН по п. 198.5 НКУ);

— 202 (распределительных НН по п. 199.1 НКУ);

— 203 (минбазных НН по п. 201.4 НКУ).

Напомним, что такие сводные НН заполняют по-особому. Так, в компенсирующих/распределительных НН не заполняют гр. 3.1, 3.2, 3.3, 5 — 9, 11, а в минбазных — не заполняют гр. 3.1, 3.2, 3.3, 4, 5, 11 (п.п. 10 п. 16 Порядка № 1307). И раз они не подлежали заполнению в НН, то их не заполняют и в РК.

Обнуление ошибочной НН

Повторная ошибочная НН. Если по ошибке задвоили НН, то есть составили повторную НН на одну и ту же операцию поставки (с одним и тем же покупателем), то лишнюю (вторую) ошибочную НН можно обнулить сторнирующим РК с причиной корректировки 301 «Виправлення помилки (п. 24 Порядка № 1307)». Поэтому все строки этого РК будут минусовыми (сторнирующими).

Причем в верхней левой части этого РК указывают специальный тип причины «20», однако отметку «Х» над ним не проставляют (п. 24 Порядка № 1307).

Корректировки проводят по количеству: в РК заполняют количественные гр. 7, 8, а также гр. 1 — 6, 11 — 15 (ценовые гр. 9, 10 не заполняют). При этом в нижней части этого РК указывают реквизиты правильной НН, зарегистрированной на данную поставку (п. п. 4.6.1 письма № 36942).

Плюс в том, что такой РК одновременно сможет и обнулить повторную НН, и восстановить (откорректировать) у сторон лимит.

Учтите, что причиной корректировки 301 не получится обнулить ошибочные одиночные НН (к примеру, НН, составленную не на того плательщика — с ошибкой в ИНН, или НН, выписанную по ошибке, когда поставки не было).

Одиночная ошибочная НН. Ошибочную одиночную НН обнуляют с помощью РК с причиной корректировки 103 «Повернення товару або авансових платежів» (о нем говорилось выше). Правда, при ее обнулении в следующих периодах не восстановится лимит (разве что если засветить ошибку с исправлением в декларации, однако это, на наш взгляд, неправильно). Подробнее об ошибках см. на с. 22.

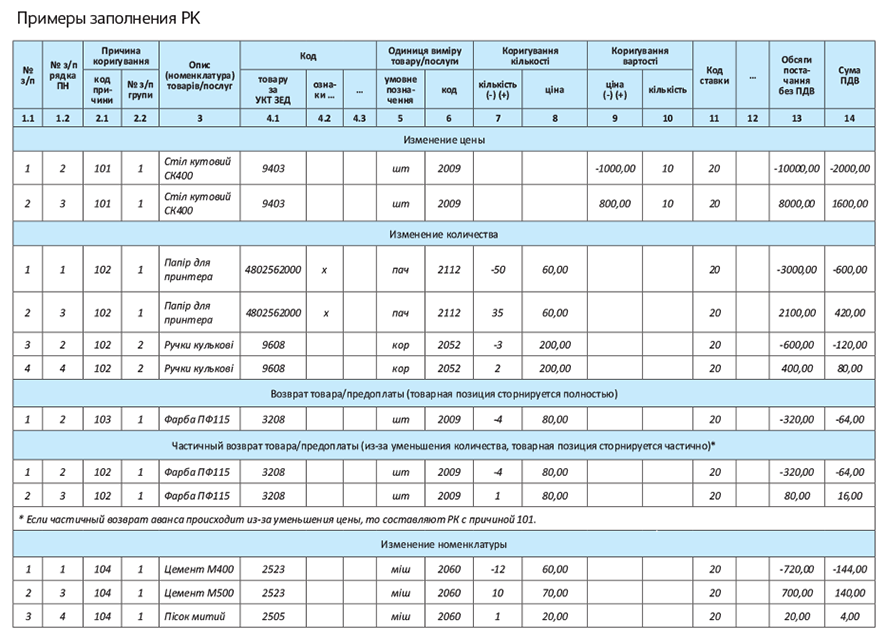

Примеры заполнения РК приведем в таблице.