Загальні моменти

Спочатку нагадаємо загальні моменти, після чого перейдемо до конкретних випадків.

Нумерація в РК. Передусім зверніть увагу, що в РК є аж три види нумерації:

— порядкова нумерація всіх рядків (записів) у РК (у гр. 1.1);

— нумерація коригованої позиції (у гр. 1.2) — коли в мінусовому рядку РК зазначають порядковий номер, під яким коригована товарна позиція значилася в ПН. А нові товарні позиції, що додаються за потреби, нумерують наступним порядковим номером, якого не було в ПН (п. 23 Порядку № 1307);

— порядкова нумерація власне коригувань (у гр. 2.2). Причому вважається, що один коригований рядок ПН (і весь блок рядків РК, пов’язаних з її коригуванням) = одна група коригування. І якщо одним РК коригують відразу декілька рядків ПН, то груп коригувань буде декілька. При цьому перший рядок у кожному коригуванні мінусовий, за ним можуть бути й плюсові рядки.

Причини коригування. Також врахуйте, що причини проведення коригувань закодовані і розміщені на сайті ДПСУ (див. Довідник умовних кодів причин коригування за посиланням: tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/357729.html). Тому до гр. 2.1 РК заносять відповідний умовний (числовий) код причини коригування.

Причому в одному РК може бути відразу декілька причин коригування, але тільки в межах причин першого типу (тобто з кодами 101 — 104).

Тому одним РК можна одночасно відкоригувати зміну ціни/кількості/номенклатури й повернення.

Особливості складання РК у різних ситуаціях розглядалися в листах № 18983 і № 36942. Ось, що важливо знати про кожен випадок.

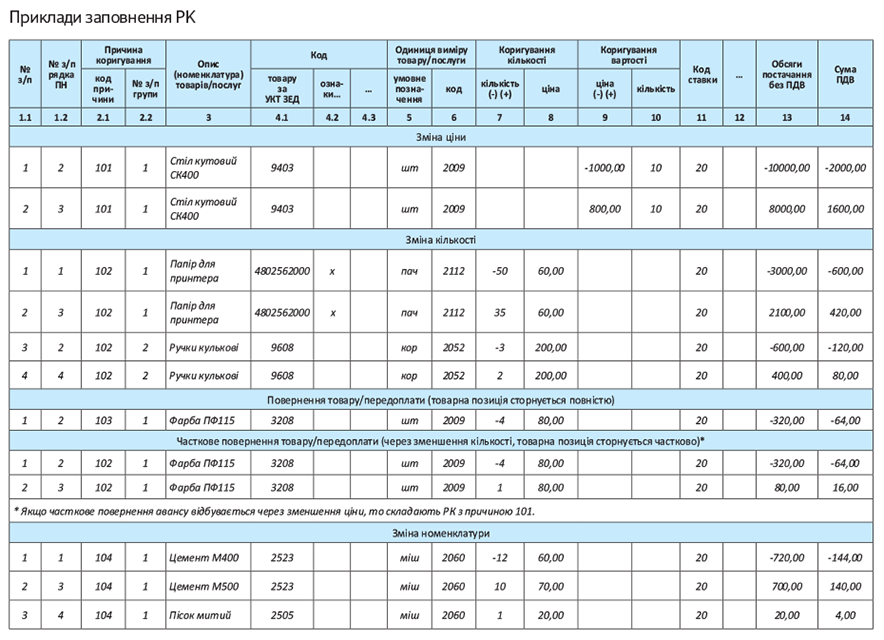

Зміна ціни

РК з причиною 101 «Зміна ціни» складають, якщо змінюється ціна, але не змінюється кількість при:

— знижках;

— зміні ціни (у тому числі при її збільшенні після відвантаження/передоплати, БЗ 101.15).

Коригування проводять за ціною: у РК заповнюють цінові гр. 9, 10, а також гр. 1 — 6, 11 — 15 (а ось кількісні гр. 7, 8 не заповнюють).

Кількість рядків у РК має бути парною: кожному коригованому рядку ПН відповідає два рядки РК (-/+, -/+ тощо). Тобто рядок ПН зі старою ціною замінюють рядком з новою ціною.

Зауважте: зміну ціни на частину товару (однієї товарної номенклатури з одного рядка ПН) оформляють РК з іншою причиною 104 «Зміна номенклатури» (БЗ 101.15, п. 2.1 листа № 18983). Однак при зменшенні ціни після авансу з постачанням на різницю товарів іншої номенклатури податківці проти одного номенклатурного РК, а говорять складати зменшуючий РК і нову ПН (БЗ 101.15, див. «Податки та бухгалтерський облік», 2020, № 12, с. 12).

Зміна кількості

РК з причиною 102 «Зміна кількості» складають, якщо змінюється кількість, але не змінюється ціна, зокрема, при:

— частковому поверненні товарів/передоплати;

— зміні кількості (зокрема, її збільшенні після авансу, лист ДФСУ від 10.05.2018 р. № 2072/6/99-95-42-03-15/ІПК).

Коригування проводять за кількістю: у РК заповнюють кількісні гр. 7, 8, а також гр. 1 — 6, 11 — 15 (а ось цінові гр. 9, 10 не заповнюють).

Кількість рядків у РК має бути парною: кожному коригованому рядку ПН відповідає два рядки РК (-/+, -/+ тощо). Тобто рядок ПН зі старою кількістю змінюють на рядок з новою кількістю.

Повернення

РК з причиною 103 «Повернення товару або авансових платежів» складають, якщо потрібно повністю обнулити рядок, рядки або навіть усю ПН, зокрема, при:

— повному поверненні товару/передоплати (тобто повному обнуленні позиції);

— заліку передоплати в рахунок оплати товарів за іншим договором (лист ДФСУ від 05.02.2019 р. № 401/6/99-99-15-03-02-15/ІПК);

— обнуленні помилково складеної ПН (тобто коли постачання не було).

Коригування проводять за кількістю: у РК заповнюють кількісні гр. 7, 8, а також гр. 1 — 6, 11 — 15 цінові гр. 9, 10 не заповнюють).

При цьому для обнулення позиції ПН запис уносять до РК одним рядком (тому новий плюсовий рядок у такому разі не додають). Якщо потрібно обнулити відразу декілька позицій або всю ПН, то мінусових рядків у РК буде декілька.

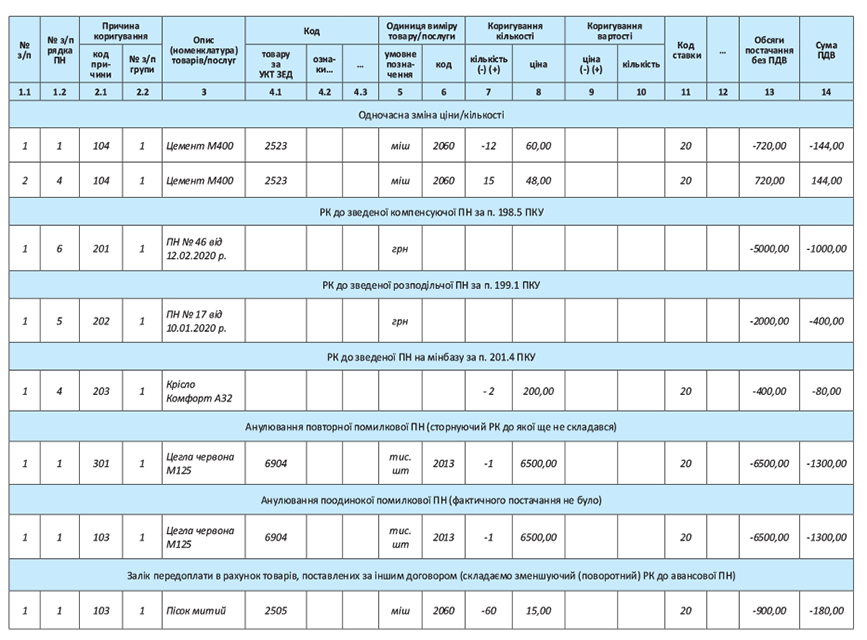

Зміна номенклатури

РК з причиною 104 «Зміна номенклатури» складають при:

— зміні номенклатури (після передоплати);

— одночасній зміні ціни і кількості (БЗ 101.15);

— зміні ціни на частину товару (з одного рядка ПН, п. 2.1 листа № 18983);

— виправленні несумових помилок у табличній частині ПН — не пов’язаних зі зміною суми компенсації, наприклад, у коді УКТ ЗЕД, номенклатурі, одиниці виміру тощо (п. 21 Порядку № 1307).

Але контролери проти виправлення таким РК сумових помилок у ціні та кількості і вимагають обнулення і перевиписування ПН (див. «Податки та бухгалтерський облік», 2019, № 30, с. 4 і 2020, № 20, с. 25).

Коригування проводять за кількістю: у РК заповнюють кількісні гр. 7, 8, а також гр. 1 — 6, 11 — 15 (цінові гр. 9, 10 не заповнюють).

Залежно від ситуації кількість рядків у РК може бути парною або непарною: тобто кожному коригованому рядку ПН може відповідати два або більше рядків РК (-/+, -/+,+, -/+,+,+ тощо). Оскільки рядок ПН зі старою номенклатурою замінюють іншою номенклатурою (новою позицією або новими позиціями).

Коригування зведених ПН

Зауважте: для коригування зведених ПН використовують спеціальні причини, зокрема:

— 201 (компенсуючих ПН за п. 198.5 ПКУ);

— 202 (розподільчих ПН за п. 199.1 ПКУ);

— 203 (мінбазних ПН за п. 201.4 ПКУ).

Тому будь-які коригування таких ПН проводять тільки з такими спеціальними причинами.

Нагадаємо, що такі зведені ПН заповнюють по-особливому. Так, у компенсуючих і розподільчих ПН не заповнюють гр. 3.1, 3.2, 3.3, 5 — 9, 11, а в мінбазних — не заповнюють гр. 3.1, 3.2, 3.3, 4, 5, 11 (п.п. 10 п. 16 Порядку № 1307). І раз вони не підлягали заповненню в ПН, то їх не заповнюють і в РК.

Обнулення помилкової ПН

Повторна помилкова ПН. Якщо помилково задвоїли ПН, тобто склали повторну ПН на одну й ту саму операцію постачання (з одним і тим же покупцем), то зайву (другу) помилкову ПН можна обнулити сторнуючим РК з причиною коригування 301 «Виправлення помилки (п. 24 Порядку № 1307)». Тому всі рядки цього РК будуть мінусовими.

Увага! У верхній лівій частині цього РК зазначають спеціальний тип причини «20», проте відмітку «Х» над ним не проставляють (п. 24 Порядку № 1307).

Коригування проводять за кількістю: у РК заповнюють кількісні гр. 7, 8, а також гр. 1 — 6, 11 — 15 (цінові гр. 9, 10 не заповнюють). А в нижній частині РК зазначають реквізити правильної ПН, зареєстрованої на це постачання (п.п. 4.6.1 листа № 36942).

Такий РК одночасно зможе й обнулити повторну ПН, і відновити (відкоригувати) у сторін ліміт.

Але причиною коригування 301 не вийде обнулити помилкові поодинокі ПН (наприклад, ПН, складену не на того платника, — з помилкою в ІПН, або ПН, виписану помилково, коли постачання не було).

Поодинока помилкова ПН. Помилкову поодиноку ПН обнуляють за допомогою РК з причиною коригування 103 «Повернення товару або авансових платежів» (про нього говорилося вище). Щоправда, при її обнуленні в наступних періодах не відновиться ліміт (хіба що якщо засвітити помилку з виправленням у декларації, проте це, на наш погляд, неправильно). Детальніше про виправлення помилок за допомогою РК див. на с. 22.

Приклади заповнення РК зберемо в таблиці.