Как вы уже знаете, плательщик, осуществляющий одновременно облагаемые и необлагаемые операции, в течение года начисляет распределительные НО, используя анти-ЧВ за прошлый год (из стр. 1 в гр. 7 табл. 1 приложения Д7 за январь 2019 года) или за месяц, в котором впервые задекларированы необлагаемые операции (из стр. 2 в графе 7 табл. 1 приложения Д7 за такой месяц). В конце года исходя из фактических объемов проведенных в течение этого года облагаемых и необлагаемых операций нужно рассчитать новый анти-ЧВ (п. 199.4 НКУ). И откорректировать (увеличить или уменьшить) все начисленные за год распределительные НО. Это делается для того, чтобы сумма распределительных НО соответствовала реальной доле использования товаров/услуг, необоротных активов в необлагаемой деятельности.

Осуществляют годовой перерасчет в несколько этапов:

1. Расчет анти-ЧВ.

2. Перерасчет начисленных в течение года распределительных НО.

3. Составление и регистрация расчетов корректировки (РК).

4. Отражение результатов перерасчета в декларации по НДС.

5. Отражение результатов перерасчета в бухгалтерском учете.

Давайте рассмотрим каждый из выделенных этапов подробнее.

Рассчитываем годовой анти-ЧВ

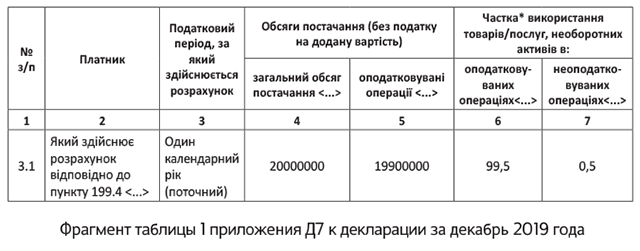

Расчет нового годового коэффициента проводим по стр. 3.1 табл. 1 приложения Д7 к декларации за декабрь 2019 года (IV квартал 2019 года).

В графе 4 указываем общий объем поставок за год (сумму значений строк 1.1, 1.2, 2, 3, 5 и 7 колонки А деклараций и всех УР).

В графе 5 указываем объем облагаемых поставок за год (сумму значений строк 1.1, 1.2, 2, 3 и 7 колонки А деклараций и всех УР).

При заполнении граф 4 и 5 табл. 1 приложения Д7:

— учитываем все РК, составленные и отраженные в декларации в текущем календарном году, независимо от даты составления НН, к которым эти РК составлены (БЗ 101.24). По такому же принципу налоговики советуют учитывать и все УР, поданные в текущем году, независимо от того, какой отчетный период какого года этим УР уточнялся (письмо ГФСУ от 12.01.2017 г. № 599/7/99-99-15-03-02-17).

Правда, такая позиция хоть и облегчает процедуру исправлений, но тем не менее идет вразрез с нормами ст. 199 НКУ. Прошлогодние периоды не должны принимать участия в расчете коэффициента облагаемых операций отчетного года (см. «Налоги и бухгалтерский учет», 2018, № 1-2, с. 37). Поэтому всем, кто решил действовать в рамках озвученной позиции налоговиков (впрочем, как и тем, кто решил идти вразрез с их предписаниями), желательно получить индивидуальную налоговую консультацию;

— не учитываем отражаемые в стр. 5 декларации: (1) льготные поставки собственного металлолома, (2) льготные дотационные операции (п.п. 197.1.28 НКУ), поставки и импорт товаров в виде международной технической/гуманитарной помощи (п. 197.11 НКУ), благотворительное вещание оператора телекоммуникаций (п. 197.24 НКУ), операции по реорганизации предприятия (п.п. 196.1.7 НКУ), операции по ввозу и поставке товаров для борьбы со СПИДом, малярией и туберкулезом (п. 26 подразд. 2 разд. ХХ НКУ). Поскольку правила ст. 199 НКУ на эти операции не распространяются (п. 199.6 НКУ, п. 26 подразд. 2 разд. ХХ НКУ);

— учитываем объем поставок за весь год даже в том случае, если необлагаемые операции осуществлялись не в каждом месяце,начались или закончились в середине года.

В графе 6 рассчитываем ЧВ (гр. 5 х 100 %/гр. 4) — коэффициент использования товаров/услуг/НА в облагаемых операциях. Как поясняют налоговики (см. БЗ 101.24), именно этот показатель нужно перенести в спецполе «ЧВ» заглавной части приложения Д7 к декларации за декабрь 2019 года (IV квартал 2019 года).

В графе 7 рассчитываем анти-ЧВ (100 % - ЧВ) — коэффициент использования товаров/услуг/НА в необлагаемых операциях. Его как раз и будем использовать для проведения годового перерасчета по двойным приобретениям 2019 года.

Полученные коэффициенты ЧВ/анти-ЧВ округляем до двух знаков после запятой (см. письмо ГНАУ от 25.10.2011 г. № 4261/6/15-3415-04). И только после этого вписываем в табл. 1 приложения Д7. Если по итогам перерасчета анти-ЧВ окажется меньше 0,01 %, начисленные в течение года распределительные НО придется обнулить.

Внимание! Если в течение года осуществлялись возвраты по прошлогодним необлагаемым операциям и/или уменьшалась их стоимость и объем таких возвратов/уменьшающих корректировок больше объема необлагаемых операций текущего года, значение ЧВ (рассчитанное по формуле из графы 6) превысит 100 %. Применять такой показатель нельзя! В таком случае в графе 6 необходимо указать 100 %. А графу 7 оставить пустой (заполнить графы 6 и 7 таким образом получится, только отключив автоперерасчет) (подробнее о такой ситуации см. «Налоги и бухгалтерский учет», 2019, № 4, с. 22). В таком случае все распределительные НО, начисленные в течение года, тоже придется обнулить.

Анти-ЧВ, рассчитанный по итогам 2019 года, не забудьте перенести и в январскую декларацию следующего года (стр. 1 табл. 1 приложения Д7). Именно на него вам придется ориентироваться при начислении распределительных НО в течение 2020 года.

Пример. Рассчитаем годовой анти-ЧВ для ООО «Стимул», которое впервые осуществило необлагаемые операции в ноябре 2019 года согласно условиям примера из предыдущей статьи. Представим, что в декабре 2019 года необлагаемые операции у этого предприятия отсутствовали, а общий объем поставок за 2019 год составил 20000000 грн. (в том числе необлагаемых — 100000 грн.).

Пересчитываем НО

На сумму распределительных НО, начисляемых в течение года, плательщик ежемесячно (ежеквартально, если является квартальным плательщиком НДС) составлял сводные НН. Теперь по итогам года нужно пересчитать эти НО отдельно — за каждый месяц (квартал). К каждой сводной НН составить отдельный РК и зарегистрировать его в ЕРНН. Не поучаствуют в перерасчете только те распределительные НН, которые обнулены уменьшающими РК (ввиду так и не сложившегося участия товаров/услуг в двойном использовании или по причине исправления ошибки).

Сам же НДС-перерасчет осуществляем так:

1) определяем объем поставок двойных товаров/услуг, НА, пропорциональный годовому анти-ЧВ, — для этого стоимость приобретения двойных товаров/услуг, НА умножаем на годовое анти-ЧВ;

2) определяем сумму распределительных НО, которая должна быть начислена по результатам годового перерасчета, — рассчитанный в п. 1 объем поставки умножаем на 20 % (или 7 %);

3) определяем сумму необходимой корректировки — сравниваем то, что было, с тем, что получилось в п. 1 и п. 2, и составляем РК к сводным НН.

Учтите: последний отчетный период года тоже сначала участвует в распределении исходя из прошлогоднего/текущего анти-ЧВ. А затем пересчитывается — в общем порядке.

То есть

за декабрь/IV квартал, как и за любой другой отчетный период, сначала составляем сводную НН, а затем по результатам перерасчета — РК к этой НН

Составляем перерасчетные РК

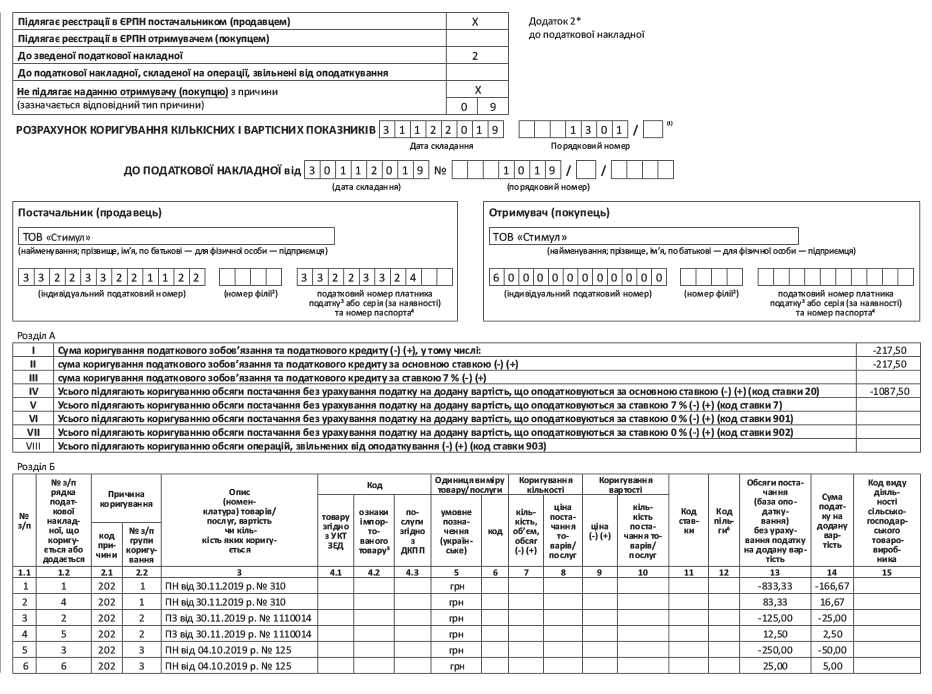

Перерасчетные РК составляем к каждой распределительной НН, помечая каждый из них таким же типом причины невыдачи покупателю («08» или «09»), какой указан в НН. Все перерасчетные РК, как и распределительные НН, помечаем кодом сводности «2».

В заглавной части каждого перерасчетного РК указываем:

1) дату составления — «31122019»;

2) дату и порядковый номер НН, к которой составляется РК;

3) в поле «індивідуальний податковий номер отримувача (покупця)» — условный ИНН «600000000000». В поле «Наименование..» покупателя указываем собственное название, а реквизит «податковий номер платника податку...» — в полях РК для указания данных покупателя — не заполняем (для продавца — заполняем).

В строке I раздела А табличной части РК, а также в строке II или III в зависимости от ставки налога (20 или 7 %) приводим сумму корректировки (при уменьшении указываем знак «-») распределительных НО.

Раздел Б заполняем следующим образом:

— показатели корректируемой НН указываем со знаком «-» в стоимостных графах;

— добавляем новую строку с исправленными показателями, которой (в графе 1.2) присваивается новый порядковый номер (его не было в НН);

— в гр. 1.1 ставим номер по порядку без привязки к данным корректируемой НН;

— в гр. 2.1 указываем код причины корректировки «202». В гр. 2.2 — каждую корректируемую строку из сводной НН помечаем отдельной группой.

Остальные графы РК заполняем по аналогии с корректируемой НН, т. е:

— в гр. 3 указываем даты и порядковые номера входящих НН/других документов (как в корректируемой НН);

— в гр. 5 «умовне позначення (українське)» указываем «грн»;

— гр. 4.1 — 4.3, 6 — 12, 15 не заполняем.

Будьте внимательны, если до проведения годового перерасчета вы уже составляли РК к распределительной НН (по причине допущенной в ней суммовой ошибки, либо меняя статус по некоторым позициям из двойных на облагаемые). При составлении перерасчетного РК к подкорректированной в течение года распределительной НН следует учесть показатели всех предыдущих РК.

Результаты перерасчета, т. е. суммы из перерасчетных РК, должны быть отражены в декабрьской декларации — декларации за последний отчетный период независимо от факта их регистрации/нерегистрации в ЕРНН (см. БЗ 101.24). К тому же несвоевременная регистрация РК по годовому перерасчету повлечет штрафы согласно п. 1201.1 НКУ (см. с. 18). Так что затягивать с регистрацией перерасчетных РК не стоит — лучше уложиться в установленные сроки и успеть их зарегистрировать до 15.01.2020 г.

Порядок заполнения РК по условиям нашего примера см. на с. 17.

Заполняем декларацию

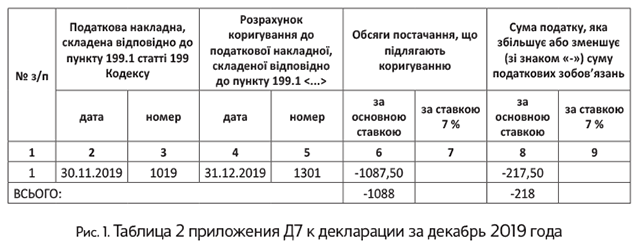

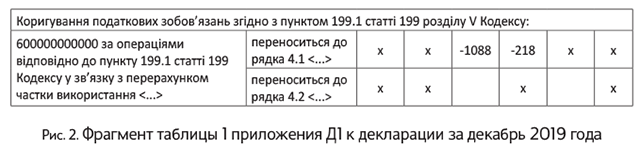

Результаты перерасчета прежде всего заносим в табл. 2 приложения Д7 к декларации по НДС за последний отчетный период года. В гр. 2-3 указываем данные распределительных НН, по которым начислялись обязательства по п. 199.1 НКУ. В гр. 4-5 — даты и номера РК, составленных по результатам годового перерасчета. Итоговую строку «Всього» заполняем в гривнях без копеек с округлением по общеустановленным правилам. Итоговые данные из табл. 2 приложения Д7 за декабрь / IV квартал 2019 года переносим с соответствующим знаком («+» или «-»):

1) в последнюю строку (соответствующую подстроку — в зависимости от ставки 20 % или 7 %) табл. 1 приложения Д1 за декабрь / IV квартал 2019 года;

2) в стр. 4.1 (либо 4.2) декларации за декабрь / IV квартал 2019 года.

Порядок отражения в декларации по НДС годового перерасчета распределительных НО согласно условиям нашего примера покажем на рис. 1 — 3.

Годовой перерасчет в бухучете

Бухучет годового перерасчета зависит от того, как изменились значение доли использования двойных товаров в не облагаемых налогом операциях (анти-ЧВ):

— если значение анти-ЧВ увеличилось — нужно доначислить НО. На сумму такого доначисления датой осуществления перерасчета отражается бухгалтерская проводка: Дт 643/1 — Кт 641/НДС. Одновременно сумму такой позитивной корректировки относим в состав расходов: Дт 949 — Кт 643/1;

— если значение анти-ЧВ уменьшилось — нужно уменьшить и НО. Это отражается в бухучете проводкой: Дт 643/1 — Кт 641/НДС (методом «красное сторно»). Правда, Минфин в утратившей силу Инструкции № 144 рекомендовал в таком случае делать проводку: Дт 641/НДС — Кт 643/1. Одновременно на сумму отрицательной корректировки увеличивается бухучетный доход: Дт 643/1 — Кт 719.

Первоначальную стоимость двойных активов при перерасчете не трогаем — увеличение или уменьшение ЧВ на ней отражаться не должно.

Порядок отражения в учете годового перерасчета, проведенного согласно условиям нашего примера, покажем в таблице.

Перерасчет НДС в учете

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Уменьшены НО по результатам годового перерасчета НДС | 643/1 | 641/НДС | 217,50 |

| 643/1 | 719 | 217,50 | ||