Оформление форс-мажора

Аграрии, которые занимаются выращиванием продукции растениеводства (сеют урожай на зиму или занимаются выращиванием яровых культур), постоянно держат в голове тот факт, что в любой момент посевы растений из-за неблагоприятных погодных условий могут полностью или частично погибнуть.

Чтобы минимизировать риски потери урожая, часть аграриев проводит страхование своих посевов. Страхование урожая на сегодня дело добровольное (п. 22 ст. 6 Закона Украины «О страховании» от 07.03.96 г. № 85/96-ВР и п. 3.22 Характеристики и классификационных признаков видов добровольного страхования, утвержденных распоряжением Госфинуслуг от 09.07.2010 г. № 565). Следовательно, только сам аграрий, опираясь на свою оценку рисков, страх потерять урожай и финансовые возможности, принимает решение, страховать или не страховать урожай.

Но независимо от того, застраховал аграрий свои посевы или нет, при наступлении форс-мажорных обстоятельств он должен обязательно задокументировать такое событие. В ином случае отразить в учете гибель посевов в связи с наступлением форс-мажорных событий (в том числе и природного характера) не удастся.

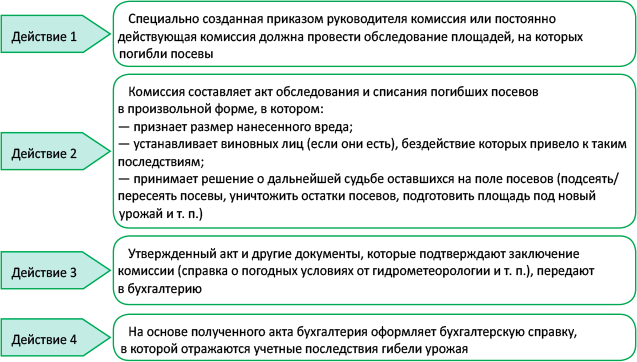

Чтобы задокументировать факт гибели урожая, аграрий должен осуществить несколько действий. Общий алгоритм действий при выявлении факта гибели посевов выглядит так, как указано на рисунке ниже.

Алгоритм оформления гибели урожая

Обращаем внимание! Если аграрий застраховал посевы, то, чтобы получить страховое возмещение, кроме собственной фиксации гибели урожая (алгоритм приведен выше), он должен предоставить возможность зафиксировать этот факт страховой компании, которая на основе этих данных сможет сделать заключение, является ли ваш случай страховым.

Механизм фиксации факта гибели посевов со стороны страховой компании прописан в самом договоре страхования. В общем случае он выглядит так:

1) аграрий уведомляет страховую компанию о наступлении страхового случая. Обычно при гибели посевов информировать страхователя страховщик должен не позднее 72 часов со дня наступления такого случая (ст. 13 Закона № 4391*);

2) страхователь направляет на место наступления страхового случая инспектора, который осматривает посевы и составляет Акт весеннего осмотра и/или урегулирования убытков, который подписывают страхователь и страховщик;

3) на основе данного акта составляют страховой акт и производится выплата возмещения.

Бухгалтерский учет

Учет гибели. Для отражения гибели посевов в бухгалтерском учете нужно на основании полученного акта гибели составить бухгалтерскую справку.

В ней бухгалтер должен определить размер убытков, которые получило предприятие в связи с гибелью посевов.

За основу для расчета убытков берут средства, которые были потрачены на выращивание погибших посевов

А именно стоимость приобретенного и использованного на посев посадочного материала, стоимость внесенных минудобрений, сумму начисленной заработной платы работникам, стоимость использованного горючего на подготовку площади к посеву, стоимость самого посева и ухода за посевами и т. п.

Размер определенного бухгалтером убытка по посевам на определенной площади:

1) или сразу полностью относят в состав чрезвычайных расходов (п. 8.2 Методрекомендаций № 132**), т. е. списывают на расходы периода в состав расходов другой деятельности (Дт 977 «Прочие расходы деятельности» — Кт 231 «Растениеводство»). Так следует делать только в том случае, если комиссия в акте определит, что на площади, на которой погибли посевы, в текущем году не будет выращиваться другая продукция (земельный участок, на котором погибли посевы, относят в состав паров);

2) или распределяют расходы на две группы:

— повторяющиеся расходы, т. е. расходы, которые понес аграрий на выращивание погибшей культуры и которые нужно понести опять, чтобы вырастить новую культуру (например, стоимость семян, затраты на обработку почвы, средства защиты растений и т. п.);

— неповторяющиеся расходы, т. е. расходы, которые понес аграрий на выращивание погибшей культуры и которые уже не нужно производить для выращивания другой культуры на этой же площади (например, лущение стерни, поднятие зяби и снегозадержание, внесение удобрений и т. п.).

Такое распределение делают в том случае, если, по мнению членов комиссии, на погибшей площади можно вырастить в текущем году новый урожай.

Если принято такое решение, то ту часть расходов, понесенных на погибшие посевы, которые признаны (п. 8.2 Методрекомендаций № 132):

— повторяющимися расходами, бухгалтер должен отнести в состав чрезвычайных потерь, т. е. списать в состав других расходов деятельности (Дт 977 — Кт 231);

— неповторяющимися расходами — отнести в состав себестоимости новой культуры, т. е. культуры, которая будет выращиваться на площади, на которой погибли посевы пересеянной культуры (Дт 231/новая культура — Кт 231/погибшая культура).

Помните: если посевы погибли частично и комиссия после осмотра признала, что тот процент посевов, который остался, все равно способен дать нормальный урожай (возможно, максимум, что будет сделано, это подсев отдельных участков поля растущей там культурой), тогда в учете проводить никакого списания не нужно. Дело в том, что в этом случае нельзя определить, какой именно размер убытка был нанесен предприятию.

Если же аграрий будет просто подсевать площадь, на которой урожай был поврежден, то расходы на подсев следует отнести к себестоимости культуры, которая выращивается на поле, где был установлен факт частичного повреждения (гибели) посевов.

Учет страхования. Если аграрий страхует свои посевы на случай гибели, то суммы страховых взносов, уплаченных страховой компании за страхование урожая, включаются в состав себестоимости культуры, которая была застрахована как прочие прямые расходы: Дт 231 — Кт 655 «По страхованию имущества» (п.п. «а» п. 2.20 Методрекомендаций № 132).

К сведению! Обычно аграрии страхуют посевы на срок, который не превышает периода производства сельхозпродукции, а следовательно,

к себестоимости стоимость страхования относится сразу в момент вступления в силу договора страхования

Что касается получения страхового возмещения от страховой компании при наступлении страхового случая, то сумму страхового возмещения, полученного от страховщика (компенсация убытков), аграрий относит в состав доходов: Дт 377 — Кт 746 «Прочие доходы» (п. 19 П(С)БУ 15). Аграрий признает такой доход в бухучете в периоде составления страхового акта.

Налоговый учет

Налог на прибыль. Все аграрии, которые являются плательщиками налога на прибыль (как высокодоходники, так и малодоходники), факт гибели посевов и факт страхования посевов, а также получение страхового возмещения отражают в налоговоприбыльном учете по бухгалтерским правилам. Дело в том, что по таким операциям корректировок финрезультата НКУ не требует.

НДС. Что касается НДС-учета, то проблемы у агрария не возникают по поводу страхования посевов и получения страхового возмещения. Дело в том, что ни сумма страховых платежей, которую уплачивает агропредприятие при страховании посевов, ни получение страхового возмещения от страховой компании в связи с наступлением страхового случая (гибель посевов), не будут влиять на НДС-учет агрария. Такие суммы не являются объектом обложения НДС в соответствии с п.п. 196.1.3 НКУ.

Следовательно, операция по уплате страховых платежей или операция по получению страхового возмещения не изменит сумму налогового кредита или налоговых обязательств ни у агрария, ни у страховой компании (страховщика). Это подтверждали и налоговики в категории 101.11 БЗ и письме ГФСУ от 27.06.2018 г. № 2884/6/99-99-15-03-02-15/ІПК (ср. ).

А вот что касается отражения в НДС-учете убытков от гибели посевов, то здесь все не так просто. Дело в том, что, по мнению фискалов, когда речь идет о гибели посевов, то товары, которые были приобретены с НДС и были использованы для выращивания таких посевов, начинают использоваться не в хозяйственной деятельности. А потому аграрию следует компенсировать полученный налоговый кредит (НК) при приобретении таких товаров путем начисления компенсирующих налоговых обязательств (НО) в соответствии с п. 198.5 НКУ.

При этом сначала фискалы настаивали (см. письмо ГФСУ от 26.05.2016 г. № 11491/6/99-95-42-01-15, письмо ГУ ГФС в Николаевской обл. от 22.11.2016 г. № 3987/10/14-29-12-01-10, письмо ГУ ГФС в Херсонской обл. от 11.07.2016 г. № 1254/10/21-22-12-01-10), что начислять компенсирующие НО следует относительно всех товаров и услуг, которые использованы для выращивания погибшего урожая и были приобретены с НДС.

Но со временем подход фискалов несколько изменился. Так, они (см. письмо ГФСУ от 23.04.2019 г. № 1760/6/99-99-15-03-02-15/ІПК/) начали настаивать на том, что начислять компенсирующие НО следует не относительно всех товаров и услуг, которые использованы для выращивания погибшего урожая и были приобретены с НДС, а только по тем активам, которые были отнесены к повторяющимся расходам.

А вот по товарам, стоимость которых попала в неповторяющиеся расходы, т. е. была включена в себестоимость пересеянной культуры, компенсирующие налоговые обязательства начислять не нужно

Дело в том, что стоимость товаров, отнесенных к неповторяющимся расходам, включается в стоимость другой готовой продукции, операции по поставке которой подлежат налогообложению.

Смягчение позиции фискалов связано с тем, что последние несколько лет они постоянно говорили, что если стоимость товаров, испорченных, уцененных, безвозмездно розданных попадает в стоимость других товаров, при продаже которых начисляется НДС (обычно они говорили о производственной себестоимости других товаров), то необходимости в начислении отдельных НО с НДС в данном случае нет (см. письма ГФСУ от 16.04.2018 г. № 1600/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2018, № 4, с. 10, от 25.10.2018 г. № 4580/6/99-99-15-03-02-15/ІПК) // «Налоги и бухгалтерский учет», 2018, № 101, с. 19).

Обращаем внимание! По нашему мнению, когда идет речь о неначислении компенсирующих НО согласно п. 198.5 НКУ, то имеется в виду попадание стоимости испорченных, уцененных, безвозмездно розданных товаров не в производственную себестоимость, а о включении их стоимости в (!) конечную цену продаваемых товаров. В такую конечную стоимость может попадать и стоимость товаров, попавших в другие расходы, т. е. списанных на субсчет 977 (например, при гибели посевов на этот субсчет попадает сумма повторяющихся расходов).

Недавно фискалы (см. письмо ГФСУ от 23.05.2019 г. № 2343/6/99-99-15-03-02-15/ІПК) // «Налоги и бухгалтерский учет», 2019, № 54, с. 3) подтвердили эту позицию. По их мнению, чтобы не начислять компенсирующие обязательства, плательщик просто должен иметь калькуляцию цены единицы товара/услуги (другой подобный документ), которая содержит в своем составе стоимость товаров, попавших в когорту повторяющихся расходов (или других расходов).

Но эта позиция фискалов еще новая. Поэтому если аграрий по данным калькуляции по стоимости выращивания определенных культур включает повторяющиеся расходы, то, чтобы на них не начислять НО, безопаснее будет получить индивидуальную консультацию по этому поводу. Если она будет лояльной, то проблемы нет.

Если же разъяснение будет фискальным (налоговики будут настаивать на начислении компенсирующих НО на повторяющиеся расходы), или аграрий не хочет морочить голову с получением такой консультации, то можно попробовать через суд убедить фискалов в том, что начислять компенсирующие обязательства при гибели посевов не нужно и на повторяющиеся расходы.

Дело в том, что гибель посевов происходит из-за того, что предприятие пыталось получить доход: вырастить продукцию и продать ее. Поэтому такую операцию можно классифицировать как хозяйственную. Об этом, к примеру, говорит, определение ВАСУ от 22.07.2015 г. № К/800/2730/15 (reyestr.court.gov.ua/Review/48303326), постановление Восьмого апелляционного админсуда от 18.09.2019 г. по делу № 857/7499/19 (reyestr.court.gov.ua/Review/84431929), решение Житомирского окружного админсуда от 14.11.2019 г. по делу № 240/4947/19 (reyestr.court.gov.ua/Review/85674628).

Но, чтобы доказать такую позицию фискалам, аграрию придется идти в суд и биться за свое право. Тем же, кто этого делать не захочет и будет придерживаться позиции фискалов и начислять компенсирующие налоговые обязательства только на стоимость товаров, попавших в повторяющиеся расходы, следует выяснить только одно: что брать за базу налогообложения при начислении компенсирующих налоговых обязательств.

Ответ на этот вопрос дает п. 189.1 НКУ. Он гласит:

в случае начисления компенсирующих НО базу налогообложения определяют исходя из стоимости приобретения товаров/услуг

В то же время недавно фискалы (см. письмо ГНСУ от 21.01.2020 г. № 218/6/99-00-07-03-02-06/ІПК // «Налоги и бухгалтерский учет», 2020, № 18, с. 25) при начислении компенсирующих НО при списании товаров, импортированных из-за границы самим импортером, заявили, что в этом случае базу налогообложения следует определять исходя из таможенной стоимости таких товаров, а не из их стоимости приобретения, как указано в п. 189.1 НКУ. Почему налоговики так говорят, не понятно. Возможно, они считают, что в данном случае следует также ориентироваться и на требования п. 190.1 НКУ, согласно которому базой налогообложения для товаров, ввозимых на таможенную территорию Украины, является договорная (контрактная) стоимость, но не ниже таможенной стоимости этих товаров.

Но как бы там ни было, этот подход фискалов неправильный. База налогообложения для начисления компенсирующих НО согласно п. 198.5 НКУ прямо прописана в п. 189.1 НКУ и там ни о какой таможенной стоимости упоминания нет. Поэтому даже если аграрий импортировал из-за границы посадочный материал и посевы на площади, где были высеяны семена, погибли, начислять компенсирующие НО следует именно исходя из стоимости приобретения такого посадочного материала.

Чтобы начислить компенсирующие НО, аграрию следует последним днем месяца, в котором обнаружен факт гибели посевов, составить сводную компенсирующую налоговую накладную (НН), в которой начислить НО на товары/услуги, использованные при выращивании погибших посевов и признанные повторяющимися.

Пример. На поле площадью в 20 га аграрий зафиксировал гибель посевов в связи с утренними заморозками и отсутствием снежного покрова. Комиссия, осмотрев посевы, пришла к выводу, что на площади в 5 га гибель посевов оказалась достаточно значительной, а потому было решено эту площадь пересеять другой культурой. На площади в 15 га этого же поля гибель посевов была определена незначительной, а потому решили оставить все как есть. На выращивание посевов на площади в 5 га аграрий потратил 25000 грн, а на всю площадь в 20 га — 110000 грн (из них 20000 грн — страховой платеж). Из этой суммы в состав:

— повторяющихся расходов попало 15000 грн (без учета НДС), из них приходится на товары, приобретенные с НДС, 9000 грн (без учета НДС);

— неповторяющихся — 10000 грн (без учета НДС).

Предприятие решило начислить компенсирующие НО на стоимость товаров, приобретенных с НДС, которые попали в повторяющиеся расходы.

Погибшие посевы были застрахованы. Поэтому аграрий получил от страховой компании страховое возмещение в сумме 20000 грн.

Учет гибели посевов

| № | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн | |

| дебет | кредит | |||

| 1 | Осенью понесены расходы на выращивание озимой пшеницы на поле площадью 25 га | 231/оз. пшен. | 201, 209, 66, 65 и т. п. | 90000 |

| 2 | Застрахованы посевы озимой пшеницы | 231/оз. пшен. | 655 | 20000 |

| 655 | 311 | 20000 | ||

| 3 | После установления факта гибели посевов затраты на площади в 5 га были распределены на: | |||

| — повторяющиеся | 977 | 231/ оз. пшен. | 15000 | |

| — неповторяющиеся | 231/новая культура | 231/ оз. пшен | 10000 | |

| 4 | Начислены компенсирующие НО на товары/услуги, которые признаны нехозяйственными в связи с гибелью озимой пшеницы (9000 х 20 %) | 643 | 641 | 1800 |

| 977 | 643 | 1800 | ||

| 5 | Страховая компания рассчитала размер страхового возмещения | 377 | 746 | 20000 |

| 6 | Получено страховое возмещение | 311 | 377 | 20000 |

выводы

- В бухучете сумму повторяющихся расходов признают чрезвычайными потерями, а неповторяющихся — включают в себестоимость пересеянной культуры.

- По мнению фискалов, аграрий должен начислить компенсирующие НО на товары/услуги, используемые при выращивании погибших посевов, которые попали в число повторяющихся расходов.

- При начислении компенсирующих НО базу налогообложения определяют исходя из стоимости приобретения товаров/услуг.