Оформлення форс-мажору

Аграрії, які займаються вирощуванням продукції рослинництва (сіють урожай на зиму або займаються вирощуванням ярих культур) постійно тримають у голові той факт, що в будь-який момент посіви рослин через несприятливі погодні умови можуть повністю або частково загинути.

Щоб мінімізувати ризики втрати врожаю, частина аграріїв проводить страхування своїх посівів. Страхування врожаю на сьогодні — справа добровільна (п. 22 ст. 6 Закону України «Про страхування» від 07.03.96 р. № 85/96-ВР та п. 3.22 Характеристики та класифікаційних ознак видів добровільного страхування, затверджених розпорядженням Держфінпослуг від 09.07.2010 р. № 565). Отже, тільки сам аграрій, спираючись на свою оцінку ризиків, побоювання втратити врожай і фінансові можливості, приймає рішення, страхувати врожай чи ні.

Але незалежно від того, чи застрахував аграрій свої посіви, при настанні форс-мажорних обставин він повинен обов’язково задокументувати таку подію. В іншому випадку відобразити в обліку загибель посівів через настання форс-мажорних подій (у тому числі й природного характеру) не вдасться.

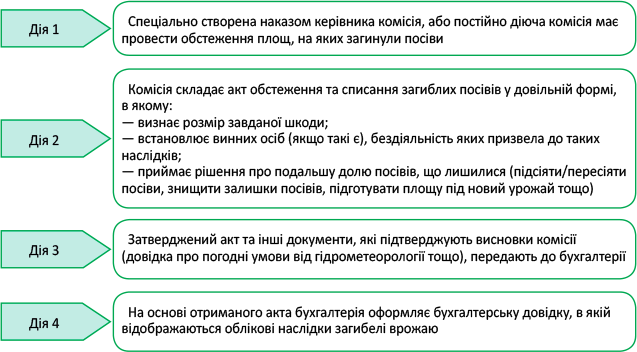

Щоб задокументувати факт загибелі врожаю, аграрій повинен вчинити декілька дій. Загальний алгоритм дій при виявленні факту загибелі посівів виглядає так, як показано на рисунку нижче.

Алгоритм оформлення загибелі врожаю

Звертаємо увагу! Якщо аграрій застрахував посіви, то щоб отримати страхове відшкодування, крім власної фіксації загибелі врожаю (алгоритм наведено вище), він має надати змогу зафіксувати цей факт страховій компанії, яка на основі цих даних зможе зробити висновок, чи є ваш випадок страховим.

Механізм фіксації факту загибелі посівів страховою компанією прописаний у самому договорі страхування. У загальному випадку він виглядає так:

1) аграрій повідомляє страхову компанію про настання страхового випадку. Зазвичай при загибелі посівів інформувати страхувальника страховик має не пізніше 72 годин із дня настання такого випадку (ст. 13 Закону № 4391*);

2) страхувальник направляє на місце настання страхового випадку інспектора, який оглядає посіви і складає Акт весняного огляду та/або врегулювання збитків, який підписують страхувальник та страховик;

3) на основі цього акта складають страховий акт, і відбувається виплата відшкодування.

Бухгалтерський облік

Облік загибелі. Для відображення загибелі посівів у бухгалтерському обліку потрібно на підставі отриманого акта загибелі скласти бухгалтерську довідку.

У ній бухгалтер має визначити розмір збитків, яких зазнало підприємство через загибель посівів.

За основу для розрахунку збитків беруть суму коштів, які були витрачені на вирощування посівів, що загинули

А саме вартість придбаного і використаного на посів посадкового матеріалу, вартість унесених міндобрив, нарахованої заробітної плати працівникам, вартість використаного пального на підготовку площі до посіву, сам посів та догляд за посівами тощо.

Розмір визначеного бухгалтером збитку по посівах на певній площі:

(1) або одразу повністю відносять до складу надзвичайних витрат (п. 8.2 Методрекомендацій № 132**), тобто списують на витрати періоду в складі витрат іншої діяльності (Дт 977 «Інші витрати діяльності» — Кт 231 «Рослинництво»). Так слід робити тільки в тому випадку, коли комісія в акті визначить, що на площі, на якій загинули посіви в поточному році, не буде вирощуватися інша продукція (земельну ділянку, на якій загинули посіви, відносять до складу парів);

2) або розподіляють витрати на дві групи:

— повторювані витрати, тобто витрати, які поніс аграрій на вирощування загиблої культури і які потрібно понести знову, щоб виростити нову культуру (наприклад, вартість насіння, витрати на обробку ґрунту, засоби захисту рослин тощо);

— неповторювані витрати, тобто витрати, які поніс аграрій на вирощування загиблої культури і які вже не потрібно нести для вирощування іншої культури на цій же площі (наприклад, лущення стерні, підняття зябу та снігозатримання, внесення добрив тощо).

Такий розподіл здійснюють у тому випадку, коли, на думку членів комісії, на площі, що загинула, можна виростити в поточному році новий урожай.

Якщо прийнято таке рішення, то ту частину витрат, понесених на посіви, що загинули, які визнано (п. 8.2 Методрекомендацій № 132):

— повторюваними витратами, бухгалтер має віднести до складу надзвичайних втрат, тобто списати до складу інших витрат діяльності (Дт 977 — Кт 231);

— неповторюваними витратами — віднести до складу собівартості нової культури, тобто культури, що буде вирощуватися на площі, на якій загинули посіви пересіяної культури (Дт 231/нова культура — Кт 231/культура, що загинула).

Пам’ятайте: коли посіви загинули частково і комісія після огляду визнала, що той відсоток посівів, що лишився, все одно здатний дати нормальний урожай (можливо, максимум, що буде зроблено, — це підсівання окремих ділянок поля культурою, що там росте), тоді в обліку проводити жодного списання не потрібно. Річ у тому, що в цьому випадку не можна визначити, який саме розмір збитку було завдано підприємству.

Якщо ж аграрій буде просто підсівати площу, на якій урожай був пошкоджений, то витрати на підсівання слід віднести до собівартості культури, що вирощується на полі, де було встановлено факт часткового пошкодження (загибелі) посівів.

Облік страхування. Якщо аграрій страхує свої посіви на випадок загибелі, то суми страхових внесків, сплачених страховій компанії за страхування врожаю, включаються до складу собівартості культури, що була застрахована, як інші прямі витрати: Дт 231 — Кт 655 «За страхуванням майна» (п.п. «а» п. 2.20 Методрекомендацій № 132).

До відома! Зазвичай аграрії страхують посіви на строк, що не перевищує періоду виробництва сільгосппродукції, а отже,

до собівартості вартість страхування відноситься одразу в момент набрання чинності договором страхування

Що стосується отримання страхового відшкодування від страхової компанії у випадку настання страхового випадку, то суму страхового відшкодування, отриманого від страховика (компенсація збитків), аграрій відносить до складу доходів: Дт 377 — Кт 746 «Інші доходи» (п. 19 П(С)БО 15). Аграрій визнає такий дохід у бухобліку в періоді складання страхового акта.

Податковий облік

Податок на прибуток. Усі аграрії, які є платниками податку на прибуток (як високодохідники, так і малодохідники), факт загибелі посівів і факт страхування посівів, а також отримання страхового відшкодування відображають у податковоприбутковому обліку за бухгалтерськими правилами. Річ у тому, що за такими операціями коригувань фінрезультату ПКУ не вимагає.

ПДВ. Що стосується ПДВ-обліку, то проблеми у аграрія не виникає з приводу страхування посівів і отримання страхового відшкодування. Річ у тому, що ні сума страхових платежів, що сплачує агропідприємство при страхування посівів, ні отримання страхового відшкодування від страхової компанії у зв’язку із настанням страхового випадку (загибель посівів) не буде впливати на ПДВ-облік аграрія. Такі суми не є об’єктом оподаткування ПДВ відповідно до п.п. 196.1.3 ПКУ.

Отже, операція зі сплати страхових платежів чи операція з отримання страхового відшкодування не змінить суму податкового кредиту або податкових зобов’язань ані у аграрія, ані у страхової компанії (страховика). Це підтверджували і податківці у категорії 101.11 БЗ та листі ДФСУ від 27.06.2018 р. № 2884/6/99-99-15-03-02-15/ІПК (ср. ).

А от що стосується відображення в ПДВ-обліку збитків від загибелі посівів, то тут усе не так просто. Річ у тому, що, на думку фіскалів, коли мова йде про загибель посівів, то товари, які були придбані з ПДВ і були використані для вирощування таких посівів, починають використовуватися не в господарській діяльності. А тому аграрію слід компенсувати отриманий податковий кредит (ПК) при придбанні таких товарів шляхом нарахування компенсуючих податкових зобов’язань (ПЗ) відповідно до п. 198.5 ПКУ.

При цьому спочатку фіскали наполягали (див. лист ДФСУ від 26.05.2016 р. № 11491/6/99-95-42-01-15, лист ГУ ДФС у Миколаївській обл. від 22.11.2016 р. № 3987/10/14-29-12-01-10, лист ГУ ДФС у Херсонській обл. від 11.07.2016 р. № 1254/10/21-22-12-01-10), що нараховувати компенсуючі ПЗ слід щодо всіх товарів і послуг, які використані для вирощування врожаю, що загинув, і були придбані з ПДВ.

Але згодом підхід фіскалів дещо змінився. Так, вони (див. лист ДФСУ від 23.04.2019 р. № 1760/6/99-99-15-03-02-15/ІПК/) почали наполягати на тому, що нараховувати компенсуючі ПЗ слід не щодо всіх товарів і послуг, які використані для вирощування врожаю, що загинув, і були придбані з ПДВ, а тільки щодо тих активів, які були віднесені до повторюваних витрат.

А от щодо товарів, вартість яких потрапила до неповторюваних витрат, тобто бухгалтер включив до собівартості пересіяної культури, компенсуючі податкові зобов’язання нараховувати не потрібно

Річ у тому, що вартість товарів, віднесених до неповторюваних витрат, включається до вартості іншої готової продукції, операції з постачання якої підлягають оподаткуванню.

Пом’якшення позиції фіскалів пов’язане з тим, що останні декілька років вони постійно говорили: якщо вартість товарів, зіпсованих, уцінених, безоплатно розданих, потрапляє до вартості інших товарів, при продажу яких нараховується ПДВ (зазвичай вони говорили про виробничу собівартість інших товарі), то необхідності в нарахуванні окремих ПЗ з ПДВ у цьому випадку немає (див. листи ДФСУ від 16.04.2018 р. № 1600/6/99-99-15-03-02-15/ІПК // «Податки та бухгалтерський облік», 2018, № 4, с. 10, від 25.10.2018 р. № 4580/6/99-99-15-03-02-15/ІПК) // «Податки та бухгалтерський облік», 2018, № 101, с. 19).

Звертаємо увагу! На нашу думку, якщо йдеться про ненарахування компенсуючих ПЗ згідно з п. 198.5 ПКУ, то мається на увазі не потрапляння вартості зіпсованих, уцінених, безоплатно розданих товарів до виробничої собівартості, а включення їх вартості в (!) кінцеву ціну товарів, що продаються. До такої кінцевої вартості може потрапляти і вартість товарів, що потрапила до інших витрат, тобто списана на субрахунок 977 (наприклад, при загибелі посівів на цей субрахунок потрапляє сума повторюваних витрат).

Нещодавно фіскали (див. лист ДФСУ від 23.05.2019 р. № 2343/6/99-99-15-03-02-15/ІПК) // «Податки та бухгалтерський облік», 2019, № 54, с. 3) підтвердили цю позицію. На їх думку, щоб не нараховувати компенсуючі зобов’язання, платникові просто слід мати калькуляцію ціни одиниці товару/послуги (інший подібний документ), що містить у своєму складі вартість товарів, які потрапили до когорти повторюваних витрат (або інші витрати).

Але ця позиція фіскалів ще нова. Тому якщо аграрій за даними калькуляції вартості вирощування певних культур включає повторювані витрати, то щоб на них не нараховувати ПЗ, безпечніше буде отримати індивідуальну консультацію з цього приводу. Якщо вона буде лояльною, то проблеми немає.

Якщо ж роз’яснення буде фіскальним (податківці наполягатимуть на нарахуванні компенсуючих ПЗ на повторювані витрати) або аграрій не захоче морочитися з отриманням такої консультації, то можна спробувати через суд переконати фіскалів у тому, що нараховувати компенсуючі зобов’язання при загибелі посівів не потрібно і на повторювані витрати.

Річ у тому, що загибель посівів стається через те, що підприємство намагалося отримати дохід: виростити продукцію і продати її. Тому таку операцію можна класифікувати як господарську. Про це, наприклад, говорить, ухвала ВАСУ від 22.07.2015 р. № К/800/2730/15 (reyestr.court.gov.ua/Review/48303326), постанова Восьмого апеляційного адмінсуду від 18.09.2019 р. у справі № 857/7499/19 (reyestr.court.gov.ua/Review/84431929), рішення Житомирського окружного адмінсуду від 14.11.2019 р. у справі № 240/4947/19 (reyestr.court.gov.ua/Review/85674628).

Але щоб довести таку позицію фіскалам, аграрію доведеться йти до суду і битися за своє право. Тим же, хто цього робити не захоче і буде дотримуватися позиції фіскалів та нараховувати компенсуючі податкові зобов’язання лише на вартість товарів, що потрапили до повторюваних витрат, слід з’ясувати тільки одне: що брати за базу оподаткування при нарахуванні компенсуючих податкових зобов’язань.

Відповідь на це запитання дає п. 189.1 ПКУ. Він передбачає таке:

у разі нарахування компенсуючих ПЗ базу оподаткування визначають виходячи з вартості придбання товарів/послуг

Водночас нещодавно фіскали (див. лист ДПСУ від 21.01.2020 р. № 218/6/99-00-07-03-02-06/ІПК // «Податки та бухгалтерський облік», 2020, № 18, с. 25) при нарахуванні компенсуючих ПЗ у випадку списання товарів, імпортованих з-за кордону самим імпортером, заявили, що в цьому випадку базу оподаткування слід визначати виходячи з митної вартості таких товарів, а не їх вартості придбання, як зазначено в п. 189.1 ПКУ. Чому податківці так говорять, не зрозуміло. Можливо, вони вважають, що в цьому випадку слід також орієнтуватися й на вимоги п. 190.1 ПКУ, згідно з якими базою оподаткування для товарів, що ввозяться на митну територію України, є договірна (контрактна) вартість, але не нижче митної вартості цих товарів.

Але як би там не було, цей підхід фіскалів неправильний. База оподаткування для нарахування компенсуючих ПЗ згідно з п. 198.5 ПКУ прямо прописана у п. 189.1 ПКУ, і там про жодну митну вартість згадки немає. Тому навіть якщо аграрій імпортував з-за кордону посадковий матеріал і посіви на площі, де було висіяне насіння, загинули, нараховувати компенсуючі ПЗ слід саме виходячи з вартості придбання такого посадкового матеріалу.

Щоб нарахувати компенсуючі ПЗ, аграрію слід останнім днем місяця, в якому виявлено факт загибелі посівів, скласти зведену компенсуючу податкову накладну (ПН), в якій нарахувати ПЗ на товари/послуги, що використані при вирощуванні загиблих посів, і були визнані повторюваними.

Приклад. На полі площею в 20 га у лютому 2020 року аграрій зафіксував загибель посівів через вранішні заморозки і відсутність снігового покриву. Комісія, оглянувши посіви, дійшла висновку, що на площі у 5 га загибель посівів виявилася доволі значною, а тому було вирішено цю площу пересіяти іншою культурою. На площі у 15 га цього ж поля загибель посівів була визначена незначною, а тому вирішили лишити все як є.

На вирощування посівів на площі у 5 га аграрій витратив 25000 грн, а на всю площу у 20 га — 110000 грн (з них 20000 грн — страховий платіж) З цієї суми до складу:

— повторюваних витрат потрапило 15000 грн (без урахування ПДВ), з них припадає на товари, придбані з ПДВ, 9000 грн (без урахування ПДВ);

— неповторюваних — 10000 грн (без урахування ПДВ).

Підприємство вирішило нарахувати компенсуючі ПЗ на вартість товарів, придбаних з ПДВ, які потрапили до повторюваних витрат.

Посіви, що загинули, були застраховані. Тому аграрій отримав від страхової компанії страхове відшкодування у сумі 20000 грн.

Облік загибелі посівів

| № | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн | |

| дебет | кредит | |||

| 1 | Восени понесено витрати на вирощування озимої пшениці на полі площею 25 га | 231/оз. пшен. | 201, 209, 66, 65 тощо | 90000 |

| 2 | Застраховано посіви озимої пшениці | 231/оз. пшен. | 655 | 20000 |

| 655 | 311 | 20000 | ||

| 3 | Після встановлення факту загибелі посівів витрати на площі у 5 га були розподілені на: | |||

| — повторювані | 977 | 231/ оз. пшен. | 15000 | |

| — неповторювані | 231/нова культура | 231/ оз. пшен. | 10000 | |

| 4 | Нараховано компенсуючі ПЗ на товари/послуги, що визнані негосподарськими через загибель озимої пшениці (9000 х 20 %) | 643 | 641 | 1800 |

| 977 | 643 | 1800 | ||

| 5 | Страхова компанія розрахувала розмір страхового відшкодування | 377 | 746 | 20000 |

| 6 | Отримано страхове відшкодування | 311 | 377 | 20000 |

висновки

- В бухобліку суму повторюваних витрат визнають надзвичайними втратами, а неповторюваних — уключають до собівартості пересіяної культури.

- На думку фіскалів, аграрій має нарахувати компенсуючі ПЗ на товари/послуги, що використані при вирощуванні загиблих посів і потрапили до повторюваних витрат.

- При нарахуванні компенсуючих ПЗ базу оподаткування визначають виходячи з вартості придбання товарів/послуг.