Что можно амортизировать

В п.п. 177.4.6 НКУ прямо говорится, что ФЛП-общесистемщик имеет право (по собственному желанию) включать в состав расходов амортизацию, начисленную на:

— приобретенные ОС и нематериальные активы;

— самостоятельно изготовленные ОС.

При этом через начисление амортизации в расходы ФЛП-общесистемщик имеет право включать затраты на реконструкцию, модернизацию и другие виды улучшения ОС (подробно об этом — в «Налоги & бухучет», 2021, № 22, с. 38).

А вот расходы, понесенные на текущий ремонт ОС (при условии, что они документально подтверждены), ФЛП-общесистемщик относит прямо в расходы периода.

Обращаем внимание! ОС для ФЛП-общесистемщика являются те активы, которые по правилам НКУ признаются ОС. То есть ими являются материальные активы, стоимость которых превышает 20000 грн, а срок полезного использования (эксплуатации) с даты ввода в эксплуатацию составляет более одного года (или операционный цикл, если он больше года) (п.п. 14.1.138 НКУ).

При этом стоимостный критерий для отнесения активов к ОС в размере 20000 грн начал действовать только с 23.05.2020 г. До этой даты он составлял 6000 грн, и такие старые ОС будут оставаться в составе ОС.

Внимание! Исключение. В п.п. 177.4.6 НКУ прямо приведен перечень ОС, на которые амортизация не начисляется:

— земельные участки;

— объекты жилой недвижимости;

— легковые автомобили.

До 23.05.2020 г. среди ОС, на которые нельзя было начислять амортизацию, были и грузовые автомобили. Но с этой даты их уже среди запрещенных для амортизации активов нет. Хотя проблемы с их амортизацией есть и сейчас. Об этом читайте ниже.

Связь с хоздеятельностью

Чтобы ФЛП-общесистемщик мог отнести амортизацию, начисленную на «разрешенные» ОС, в свои расходы, такие ОС должны использоваться в его хозяйственной деятельности.

Подтверждением использования ОС в хозяйственной деятельности могут быть первичные документы, которые указывают на то, что при помощи ОС или в самом ОС (например, когда речь идет о здании или сооружении) проводится хозяйственная деятельность ФЛП.

Нам видится, что, например, если ОС сдают в аренду, то подтвердить использование в хозяйственной деятельности можно при наличии договора аренды, оформленного акта приема-передачи ОС внаем, акта о предоставлении арендных услуг и т. п.

Если же ОС используется для производства продукции (например, станок, трактор и т. п.), то у ФЛП должны быть документы, которые подтверждают, что именно с помощью ОС была произведена продукция. Такими документами могут быть учетные листы выполненных работ, акты выполненных работ и т. п., где указано, какое ОС использовалось в деятельности и какие расходы были понесены на его работу и т. п.

Кроме того, считаем, что в помощь ФЛП в доказывании факта использования ОС в своей деятельности может прийти форма № 20-ОПП, в которой, например, сказано, что ОС передано в аренду или используется в хоздеятельности, и т. п.

Правила начисления

Начислять амортизацию ФЛП-общесистемщик должен отдельно по каждому ОС, поскольку в соответствии с п.п. 177.4.8 НКУ учет амортизируемой стоимости ведется по каждому объекту.

Что касается самих правил начисления амортизации, то по поводу этого НКУ не многословен.

Четко ясно только то, что

расчет амортизации ОС осуществляется с применением прямолинейного метода

По этому методу годовая сумма амортизации определяется делением амортизируемой первоначальной стоимости объекта ОС на срок его полезного использования (п.п. 177.4.7 НКУ).

А значит, из этого следует, чтобы начислить амортизацию на отдельный объект ОС, нужно иметь как минимум два показателя:

1) первоначальную стоимость ОС;

2) срок полезного использования ОС.

Логично, чтобы эти показатели были зафиксированы в первичке. Тогда и у проверяющих не будет вопросов к цифрам. У ФЛП должна быть такая первичка:

— документы на приобретение/изготовление ОС и других расходов, с ними связанных (акты, накладные, фискальные чеки, таможенная декларация и т. п.);

— документ для расчета первоначальной стоимости (см. ниже);

— документы, подтверждающие использование ОС в хоздеятельности, а именно приказ о вводе в эксплуатацию ОС, акт ввода в эксплуатацию ОС (здесь покажем дату введения и срок полезного использования);

— ведомость начисления амортизации.

Считаем, что уже сейчас для начисления амортизации можно воспользоваться формой, предложенной в проекте Минфина. Речь идет о приложении к новой форме Книги учета доходов и расходов (проект формы Книги ищите на веб-портале Минфина: mof.gov.ua). В этом приложении ФЛП будет рассчитывать амортизацию и отражать информацию о сроке полезного использования и документы, подтверждающие факт приобретения/самостоятельного изготовления и ввода в эксплуатацию ОС.

Первоначальная стоимость

Прямо в НКУ не сказано, что именно ФЛП-общесистемщику считать амортизируемой первоначальной стоимостью ОС. Поэтому фискалы (104.04 БЗ и письмо ГНСУ от 18.01.2019 г. № 212/О/99-99-13-01-02-14/ІПК) для определения этой стоимости советуют ФЛП обратиться к НП(С)БУ 7 «Основные средства».

К сведению! НП(С)БУ 7 не касается ФЛП, а распространяется на юрлиц. В то же время п. 5.3 НКУ разрешает при отсутствии в нем определенных терминов употреблять их из других нормативно-правовых актов. Поэтому легитимность применения терминов НП(С)БУ 7 не подлежит сомнению.

Следовательно, первоначальная стоимость ОС, которую ФЛП может амортизировать, состоит из расходов, понесенных ФЛП на приобретение или изготовление ОС и доведение его до состояния, пригодного для использования (п. 4 НП(С)БУ 7).

Перечень расходов, которые включают в первоначальную стоимость, ФЛП может отыскать в п. 8 НП(С)БУ 7.

При этом не важно, идет речь о новом ОС или об уже бывшем в эксплуатации. Первоначальная стоимость определяется одинаково — в нее включаются расходы, понесенные на изготовление или приобретение ОС.

Главное, чтобы такие расходы были документально подтверждены. То есть у ФЛП должны быть в наличии расчетные документы, которые подтверждают приобретение ОС или приобретение материалов для его создания, акты выполненных работ по созданию ОС, акты приема-передачи ОС и т. п.

При этом было бы неплохо, чтобы у ФЛП-общесистемщика был документ, в котором перечислены все расходы, понесенные на создание/приобретение ОС, т. е. расходы, формирующие амортизируемую первоначальную стоимость ОС.

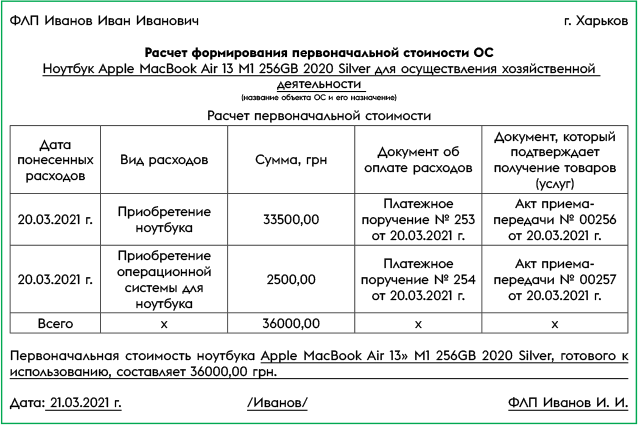

Таким документом может быть самостоятельно разработанный первичный документ. В частности, он может выглядеть так, как приведено на рис. 1.

Рис. 1. Пример расчета первоначальной стоимости ОС

Срок использования

Что касается второго показателя (срока полезного использования), то здесь сам НКУ в п.п. 177.4.9 говорит, что определяет срок полезного использования ОС сам ФЛП. Но этот срок не может быть меньше минимально допустимого срока полезного использования, который приведен в п.п. 177.4.9 НКУ (см. таблицу).

Минимальный срок полезного использования ОС

| Вид ОС | Минимальный срок использования |

| Капитальные расходы на улучшение земель, не связанные со строительством | 15 лет |

| Здания, сооружения, передаточные устройства | 10 лет |

| Машины, оборудование, животные, многолетние насаждения и другие активы | 5 лет |

Если ФЛП только приобрел или создал ОС, то определить срок полезного использования будет не сложно. Главное, чтобы он не был меньше срока, указанного выше.

Другое дело, когда ФЛП приобрел ОС, которое уже было в эксплуатации. Тогда возникает вопрос: обязательно ли придерживаться минимального срока эксплуатации, определенного в п.п. 177.4.9 НКУ?

На наш взгляд, независимо от того, новое ваше ОС или уже побывало в чьих-то руках, при определении срока полезного использования вам следует отталкиваться от минимального срока, определенного в п.п. 177.4.9 НКУ.

О том, как именно срок полезного использования ОС был выбран (в пределах минимального), следует указать в Акте ввода в эксплуатацию ОС, а также в Инвентарной карточке учета ОС. В новой форме, которая из проекта Минфина, для этого показателя своя графа — № 6.

Считаем амортизацию

В НКУ не сказано, с какого именно периода следует начислять амортизацию ФЛП. Но налоговики, опираясь на нормы НП(С)БУ 7, считают, что это следует делать так, как это делают юрлица (104.06 БЗ). То есть

амортизацию следует начислять с месяца, следующего за месяцем ввода ОС в эксплуатацию

Чтобы ФЛП мог подтвердить месяц, в котором он ввел ОС в эксплуатацию, у него должен быть на руках первичный документ, подтверждающий такой ввод. Таким документом может быть приказ ФЛП о вводе ОС в эксплуатацию, Акт ввода в эксплуатацию основных средств, например, по форме, утвержденной приказом Минфина от 13.09.2016 г. № 818, а также Инвентарная карточка учета основных средств (в частности, типовой формы № ОЗ-6) или другой подобный документ. Главное, чтобы из этих документов было понятно, что это за объект, когда он введен в эксплуатацию, какова его стоимость и какой срок полезного использования для него установлен.

Если ФЛП будет иметь на руках данные о первоначальной стоимости ОС и срок полезного использования, то определить размер амортизации не сложно. Просто нужно разделить стоимость на срок эксплуатации.

При этом сегодня, как утверждают фискалы, начислить размер амортизации следует именно ежемесячно, а не ежегодно (БЗ 104.08). В Книге учета доходов и расходов сегодня данные о сумме начисленной амортизации нужно отражать ежемесячно в гр. 8.

Но после того как будет утверждена новая форма Книги учета доходов и расходов (проект формы можно отыскать на сайте Минфина) в этой части произойдут изменения. По правилам заполнения Книги и приложения к ней, в котором ФЛП должен проводить начисление амортизации ОС, в Книге следует отражать именно годовую сумму амортизации, а не как сегодня требуют отражать ее ежемесячно. В новой Книге годовая сумма амортизации будет отражаться в графе 10.

Чтобы отнести на сегодня начисленную амортизацию на ОС в расходы, ФЛП должен оформить такое начисление определенным первичным документом. На наш взгляд, им может быть самостоятельно разработанная Ведомость начисления амортизации, которая содержит все необходимые показатели для ее начисления. В такой ведомости можно считать амортизацию отдельно по каждому объекту ОС и подбить общий размер начисленной амортизации за период. Хотя ФЛП может использовать для начисления амортизации оформленный документ по примеру того, в котором он будет вести учет начисления амортизации, после того как будет утверждена новая форма Книги учета доходов и расходов (см. форму на рис. 2).

Рис. 2. Пример заполненного расчета амортизационных отчислений

После того как вступит в силу новая Книга учета доходов, рассчитывать амортизацию ФЛП будет в специально введенном приложении к этой Книге.

Амортизация при переходе

Фискалы не против, чтобы ФЛП начислял амортизацию за ОС, которые были приобретены, когда он находился на упрощенной системе налогообложения (104.05 БЗ).

Начислять амортизацию он должен исходя из остаточной стоимости объекта, определяемой на момент перехода на общую систему налогообложения. Чтобы определить остаточную стоимость, ФЛП должен найти разницу между первоначальной (переоцененной) стоимостью ОС и суммой его накопленной амортизации (износа).

Помнить нужно только об одном:

амортизация на ОС начисляется в течение срока полезного использования (эксплуатации) объекта ОС (п.п. 177.4.9 НКУ)

Амортизация грузовиков

С 23.05.2020 г. начислять амортизацию ФЛП-общесистемщики могут и на грузовые автомобили, в том числе седельные тягачи, полуприцепы, тракторы, гидравлические подъемники, которые фискалы также относили к грузовикам (см. «Налоги & бухучет», 2021, № 4, с. 18). До этой даты амортизировать грузовики было запрещено (см. «Налоги & бухучет», 2019, № 71, с. 20).

После того как грузовики попали под амортизацию, всем ФЛП-общесистемщикам показалось, что проблем с начислением на них амортизации возникнуть не должно. Но в действительности все оказалось не так.

Без проблем ФЛП могут начислять амортизацию на грузовики только тогда, когда они были приобретены начиная с 23.05.2020 г. Если грузовик был приобретен до этой даты, то здесь и начинаются сложности.

При этом такие сложности не с тем, как определить остаточную стоимость грузовика на 23.05.2020 г. и срок эксплуатации такого грузовика (мы считаем, что это следует делать по аналогии с началом начисления ФЛП амортизации на ОС после перехода на общую систему, если авто было приобретено раньше), а вообще с правом на такую амортизацию.

Дело в том, что фискалы (письмо ГУ ГНС в г. Киеве от 29.03.2021 г. № 238/ІПК/99-00-04-03-03-06 и письмо ГНСУ от 04.01.2021 г. № 7/ІПК/99-00-04-03-03-06) заявили, что ФЛП-общесистемщики, начиная с 23.05.2020 г., имеют право включать в состав расходов, связанных с осуществлением его хозяйственной деятельности, амортизационные отчисления со стоимости приобретенного после 23.05.2020 г. грузового автотранспорта.

Грузовой автотранспорт, приобретенный до 23.05.2020 г., амортизации не подлежит, поскольку ФЛП не может определить первоначальную стоимость этих активов.

На наш взгляд, такие выводы фискалов неправильные.

Во-первых, первоначальную стоимость ФЛП знает всегда (при наличии документов о приобретении). Даже если уже прошло несколько лет, первоначальная стоимость не изменяется — это сумма средств, потраченных на приобретение грузовика (плюс ряд сопутствующих расходов).

Способ амортизации у ФЛП тоже всегда один — прямолинейный (п.п. 177.4.7 НКУ). А потому определить месячную сумму амортизации не сложно. Главное — установить, в течение какого срока ФЛП может амортизировать авто на общей системе начиная с 23.05.2020 г.

Во-вторых, ни один нормативно-правовой акт, в том числе и НКУ, не содержит никаких оговорок относительно невозможности включения в сумму расходов амортизации ОС или же грузовиков, приобретенных до 23.05.2020 г.

В то же время вряд ли фискалы согласятся с такими доводами самостоятельно.

Об этом говорит и история. В частности, тот факт, что в свое время (а именно когда с 01.01.2017 г. в НКУ появилось указание о возможности начисления амортизации ФЛП-общесистемщиком на ОС) налоговики подчеркивали, что разрешение на амортизацию ОС касается только ОС, приобретенных именно начиная с 01.01.2017 г. Те же ОС, которые были приобретены до 01.01.2017 г., амортизировать нельзя.

Такой подход был ошибочным. Что подтвердили и суды (см. постановление Второго апелляционного админсуда от 01.02.2021 г. по делу № 520/2393/2020 // reyestr.court.gov.ua/Review/94702117, постановление Восьмого апелляционного админсуда от 10.02.2021 г. по делу № 500/2071/20 // reyestr.court.gov.ua/Review/94872658). Суды пришли к заключению, что запрета на начисление амортизации на ОС, приобретенные до 01.01.2017 г., не существует. Потому что в НКУ нет никаких временных ограничений для начисления амортизации.

В этот раз, наверное, также придется отстаивать право на амортизацию грузовиков, приобретенных до 23.05.2020 г., через суд.

Раньше это удавалось делать. О чем свидетельствует и письмо ГНСУ от 18.01.2019 г. № 212/0/99-99-13-01-02-14/ІПК, из которого видно, что суд заставил фискалов разрешить амортизировать ОС, приобретенные до 01.01.2017 г.

Надеемся, что так будет и в этот раз. Но, к сожалению, нервов и времени придется потратить на это немало.

ВЫВОДЫ

- ФЛП-общесистемщик имеет полное право амортизировать свои ОС, кроме земучастков, жилой недвижимости и легковых автомобилей.

- Чтобы начислять амортизацию на ОС, ФЛП должен использовать их в своей хоздеятельности и иметь документы, подтверждающие понесенные расходы на приобретение/создание ОС.

- Начисляется амортизация на ОС прямолинейным методом.

- Фискалы против, чтобы ФЛП-общесистемщик начислял амортизацию на грузовики, приобретенные до 23.05.2020 г. На наш взгляд, это ошибочное мнение.