Но давайте сначала отпустим заниматься своими делами тех, кому эта статья не нужна. А это все работодатели, у которых на предприятии не должен создаваться и рассчитываться резерв отпусков.

Напомним, что к работодателям, которым законодательство дает право не рассчитывать резерв отпусков, относятся (п. 7 разд. І НП(С)БУ 25):

— микропредприятия, т. е. предприятия, показатели которых на дату составления финотчетности за год, предшествующий отчетному, соответствуют по крайней мере двум из таких трех критериев: (1) балансовая стоимость активов — до 350 тыс. евро, (2) чистый доход от реализации продукции (товаров, работ, услуг) — до 700 тыс. евро, (3) среднее количество работников — до 10 человек;

— предприятия, которые ведут упрощенный бухучет доходов и расходов согласно налоговому законодательству (в настоящее время таковыми являются плательщики единого налога группы 3 (п. 44.2 НКУ);

— непредпринимательские общества.

Ну и ФЛП тоже в числе тех, кто не создает резерв отпусков.

Все остальные работодатели создавать резерв отпусков обязаны. Его создают, например, для оплаты:

— ежегодного (основного и дополнительных) отпуска;

— отпуска работникам, имеющим детей или совершеннолетнего ребенка с инвалидностью с детства подгруппы А І группы.

Зачем нужна инвентаризация?

О необходимости пересмотреть (проинвентаризировать) резерв отпусков на конец года и в случае необходимости откорректировать (уменьшить или увеличить) начисленную сумму резерва говорят и п. 17 НП(С)БУ 11, и п.п. 8.2 разд. ІІІ Положения № 879*.

Поэтому игнорировать это требование не советуем. Причем в случае с годовой инвентаризацией считаем, что следует придерживаться предписаний Положения № 879.

Итак,

если на предприятии создан резерв отпусков, значит, его надо проинвентаризировать на 31.12.2021

Давайте разберемся, как определить сумму резерва на конец года.

Считаем остаток

Для того, чтобы определить сумму отпускного резерва на конец года, обратимся к п.п. 8.2 разд. ІІІ Положения № 879. В нем указано, что остаток обеспечения на оплату отпусков (включая ЕСВ с этих сумм) по состоянию на конец отчетного года надо определять расчетным путем исходя из количества дней не использованного работниками предприятия ежегодного отпуска и среднедневной оплаты труда этих работников.

При этом среднедневную оплату труда рассчитывают так же, как и для исчисления суммы отпускных, т. е. согласно Порядку исчисления средней заработной платы, утвержденному постановлением КМУ от 08.02.95 № 100.

Для определения остатка суммы резерва отпусков по каждому работнику используйте следующую формулу:

![]()

где РОост — остаток суммы резерва отпусков, грн;

З — заработок в расчетном периоде, грн;

К — общее количество календарных дней в расчетном периоде. Расчетным периодом, напомним, являются последние 12 календарных месяцев перед предоставлением отпуска или меньший фактически отработанный период (с 1-го до 1-го числа), если сотрудник проработал менее года;

П — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ, приходящихся на расчетный период;

В — время, в течение которого работник не работал в расчетном периоде согласно действующему законодательству и за ним не сохранялся заработок или сохранялся частично;

Дотп — количество не использованных работником дней отпуска на 31.12.2021;

КЕСВ — коэффициент, увеличивающий резерв отпусков на сумму начисленного ЕСВ.

Напомним, что КЕСВ — это коэффициент, который вы рассчитывали в начале года в связи с тем, что законодатель обязывает резервировать не только сумму отпускных, но и приходящуюся на них сумму ЕСВ. Для его расчета используют формулу:

![]()

где СЕСВ — ставка ЕСВ, действующая в текущем году. На сегодняшний день общая ставка ЕСВ составляет 22 %, а льготная ставка для работников с инвалидностью, трудоустроенных на обычных предприятиях и у предпринимателей, — 8,41 %.

Следовательно, если у вас работают лица, для которых действуют льготные ставки ЕСВ, то коэффициент КЕСВ для них придется рассчитывать отдельно.

После расчета показателя РОост по работникам определяем общую сумму остатка резерва. Далее остаток резерва отпусков по результатам инвентаризации сравниваем с сальдо по кредиту субсчета 471.

Если инвентаризационный остаток больше, чем сальдо по кредиту субсчета 471, то проводим доначисление резерва отпусков на полученную разницу

Делаем это проводкой: Дт 23, 91, 92, 93, 94 — Кт 471.

В обратной ситуации, когда сальдо по кредиту субсчета 471 оказалось больше инвентаризационного остатка, на разницу уменьшаем сумму отпускного резерва.

Излишек:

— либо сторнируем проводкой (методом «красное сторно»): Дт 23, 91, 92, 93, 94 — Кт 471, как предлагает п. 18 П(С)БУ 11;

— либо включаем в состав дохода отчетного периода: Дт 471 — Кт 719, как устанавливает п. 5 этого же стандарта.

Инвентаризацию резерва отпусков рассмотрим на примере.

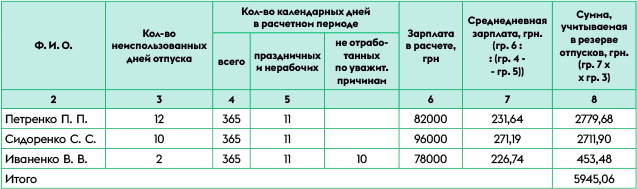

Пример. У предприятия сальдо по кредиту субсчета 471 на 31.12.2021 — 10654,24 грн.

На эту дату неиспользованные дни отпуска остались у троих работников коммерческого отдела. Среди них нет ЕСВ-льготников (т. е. таких, к зарплате которых применяется ставка ЕСВ 8,41 %).

Данные о количестве дней неиспользованного отпуска, зарплате, количестве дней расчетного периода по этим работникам представим в таблице.

Рассчитаем сумму обеспечения на конец 2021 года (на дату баланса):

5945,06 х 1,22 = 7252,97 (грн),

где 1,22 — коэффициент, увеличивающий резерв на сумму ЕСВ-начислений, который рассчитан так: 1 + 22 % : 100 % = 1,22.

Определим разницу между рассчитанной на конец года суммой резерва и сальдо по кредиту субсчета 471:

7252,97 - 10654,24 = -3401,27 (грн).

Поскольку сальдо по кредиту субсчета 471 оказалось больше рассчитанной суммы резерва, выходит, что на разницу нужно уменьшить резерв до 7252,97 грн, т. е. на сумму 3401,27 грн. Делаем это проводкой Дт 471 — Кт 719.

Оформление и отчетность

Документальное оформление. Результаты инвентаризации обеспечений отпускного резерва можно отразить в Акте инвентаризации обеспечений предстоящих расходов и платежей. Правда, тут есть небольшая проблема — форма такого акта не установлена. Но вы можете разработать ее самостоятельно. Главное — соблюсти требования Положения № 879: такая форма должна содержать информацию о сумме обеспечений (по видам) вместе с соответствующими расчетами, а также суммы обеспечений по данным бухучета.

Пример заполнения Акта инвентаризации обеспечений предстоящих расходов и платежей мы приводили в спецвыпуске «Налоги & бухучет», 2020, № 93, с. 57.

Финотчетность. В финансовой отчетности остаток резерва на дату баланса попадет в строку 1660 «Поточні забезпечення» формы № 1 (в строку 1595 форм № 1-м и № 1-мс*). Кроме того, информацию о сумме резерва на начало и конец года, о начисленной и использованной в течение года сумме резерва, а также о его корректировке приводят в разд. VІI «Забезпечення і резерви» Примечаний к годовой финансовой отчетности.

* Если предприятия, составляющие Баланс по этой форме, создают резерв отпусков.

Никаких налоговоприбыльных разниц для плательщиков налога на прибыль при корректировке резерва отпусков не возникает.

ВЫВОДЫ

- Если у вас на предприятии создан резерв отпусков, значит, надо провести его инвентаризацию на 31.12.2021.

- Если остаток отпускного резерва оказался больше, чем сальдо по кредиту субсчета 471, доначислите резерв на разницу.

- В обратной ситуации на разницу резерв уменьшите.