Готовимся к инвентаризации

В случае установления фактов уничтожения/порчи имущества предприятие обязательно должно произвести инвентаризацию.

Для чего нужна инвентаризация? Чтобы обеспечить достоверность данных бухучета и финотчетности. Проверить и документально подтвердить наличие активов, состояние, соответствие критериям признания и оценки. Задокументировать активы, которые не отвечают критериям признания.

Инвентаризация нужна и для выявления уничтоженных и/или поврежденных документов предприятия (см. разъяснение ГНСУ от 07.04.2022, БЗ 129.07).

Доступ к имуществу есть. В таком случае инвентаризацию проводим (на день установления фактов порчи) в объеме, определенном руководителем предприятия (п. 7 разд. I Положения № 879).

Объем инвентаризации целесообразно устанавливать в пределах разрушенных (поврежденных) объектов

Доступа нет. Если предприятие или его обособленное подразделение находится на временно оккупированной территории или в районе боевых действий, то учитывая нормы п. 8 разд. I Положения № 879, инвентаризацию имущества необходимо осуществить только после получения собственником фактического доступа (безопасного и беспрепятственного) к таким активам (см. письмо ГНСУ от 12.10.2021 № 3827/ІПК/99-00-21-03-02-06).

То есть когда станет возможно обеспечить безопасный и беспрепятственный доступ к активам, только тогда пострадавшее предприятие:

— инвентаризирует имущество по состоянию на 01 число месяца, следующего за месяцем, в котором исчезли препятствия для доступа к активам;

— отражает результаты инвентаризации в бухучете соответствующего отчетного периода.

Создаем комиссию, инвентаризируем, документируем

Руководитель создает инвентаризационную комиссию, а проведение инвентаризации оформляет приказом. В состав комиссии входят:

— главный бухгалтер;

— материально ответственное лицо;

— если списывается оборудование, то в комиссию также входит профильный специалист;

— другие члены комиссии.

По результатам инвентаризации комиссия составляет по одному экземпляру следующих инвентаризационных документов (см. табл. 1). Их можно разработать самостоятельно с учетом требований Закона о бухучете и Положения № 88, а за основу взять формы из приказа № 572.

Таблица 1. Документы инвентаризации

| Объекты инвентаризации | Документы | Оформление |

| Запасы | Инвентаризационные описи запасов | Составляют отдельную опись для непригодных запасов, в которой указывают наименования, количество, причины, степень и характер порчи, предложения в отношении списания (п.п. 4.4 разд. ІІІ Положения № 879) |

| Основные средства (ОС), нематериальные активы (НМА), МНМА | Инвентаризационные описи необоротных активов (группы необоротных активов) | Составляют отдельные описи на ОС, МНМА которые не подлежат восстановлению. Указывают время их введения в эксплуатацию и причины, которые привели к состоянию непригодности такие объекты (п.п. 1.8 разд. III Положения 879) |

| Документы первичка/бухрегистры | Акт утраченных документов | Инвентаркомиссия оформляет акт (в произвольной форме) с описанием всех утраченных документов |

| Сличительные ведомости | Бухгалтерия отражает обнаруженные расхождения между данными бухучета и данными инвентаризационных описей (актов инвентаризации) | |

| Протокол инвентаризационной комиссии | В протоколе приводят предложения в отношении списания ОС, МНМА, запасов/товаров или их возможного использования. Протокол инвентаризационной комиссии в течение 5 дней должен утвердить руководитель | |

На основании фактов, обнаруженных инвентаризацией, руководитель принимает решение:

— о списаниях активов, дальнейшее использование которых невозможно;

— о проведении работ по ликвидации разрушенного объекта;

— об оценке и оприходовании запчастей, материалов, лома, драгоценных металлов, которые остались после уничтожения/ликвидации активов.

Результаты инвентаризации на основании утвержденного протокола инвентаризационной комиссии отражают в бухгалтерском учете и финансовой отчетности того отчетного периода, в котором закончена инвентаризация (п. 3 разд. ІV Положения № 879).

Если утрачена первичка/бухдокументы

У многих предприятий, пострадавших в ходе войны, ситуация оказывается несколько более сложной: утрачены офисы и админкорпуса вместе с бухпервичкой и серверами. В результате предприятия (даже те, которые находятся на подконтрольной территории) оставлены не только без имущества, но и без бухучетных данных на уничтоженное/поврежденное оборудование, мебель, недвижимость и тому подобное. Как это все инвентаризировать и списывать?

Считаем, предприятие в таком случае должно идти по аналогии с тем, как рекомендовал Минфин: уменьшать полезность неподконтрольных объектов предприятия (см. письмо Минфина от 29.06.2016 № 31-11410-07-10/18732). А именно: при проведении инвентаризации и списании имущества, в отношении которого утрачена и первичка, и бухдокументальный учет предприятия, — использовать показатели Баланса (Отчета о финансовом состоянии) (форма № 1) по предыдущему отчету — за 2021 год. И уже на основе этих данных списать уничтоженные ОС, НМА, МНМА, ТМЦ.

Документируем утрату первички

По общим правилам должны были бы действовать по нормам п. 44.5 НКУ: (1) в 5-дневный срок со дня такого события в письменном виде уведомить налоговиков об утрате и (2) в течение 90 дней восстановить утраченные документы.

Собственно тем юрлицам, офисы которых разрушены и, соответственно, все архивы, всю первичку в течение трех месяцев невозможно будет восстановить, но такие плательщики не осуществляли деятельность на территории населенных пунктов, где проводятся (проводились) боевые действия*, налоговики советуют действовать именно по ст. 44 НКУ (см. БЗ 129.07, а также разъяснение ГНСУ от 07.04.2022). При этом фискалы добавляют, что: (1) на период до прекращения или отмены военного положения останавливается течение сроков, определенных налоговым законодательством (п.п. 69.9 подразд. 10 разд. ХХ НКУ).

* Перечень территорий населенных пунктов, где проводятся (проводились) боевые действия, определяет Кабмин.

Однако Законом Украины № 2173-IX от 01.04.2022 в обход ст. 44 НКУ для предприятий из территорий населенных пунктов, где проводятся (проводились) боевые действия** и утрачена первичка, будут введены специальные правила для подтверждения данных, определенных в налоговой отчетности.

** Перечень территорий населенных пунктов, де проводятся (проводились) боевые действия, определяет Кабмин.

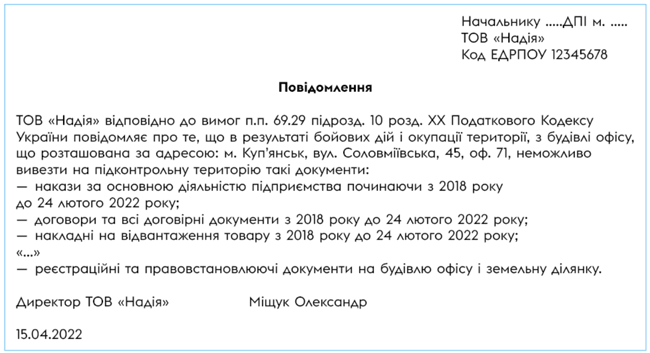

Прежде всего нужно подать письменное уведомление (в налоговую по месту своего учета). Составляют его в произвольной форме, подписывают руководителем и главным бухгалтером. В уведомлении указывают:

— обстоятельства, которые привели к утрате и/или невозможности вывоза первичных документов;

— налоговые (отчетные) периоды;

— общий перечень первичных документов (по возможности — с указанием реквизитов).

Сама процедура подачи уведомления не прописана. Однако плательщик может подать его через электронный кабинет, меню «Переписка с ГНС». Он работает, но по особому режиму — в рабочие дни с 8 до 18 часов (п.п. 69.18 подразд. 10 разд. ХХ НКУ).

Действуя в таком порядке, налогоплательщик не вынужден будет:

— подтверждать недоступность/утрату документов каким-либо документом;

— восстанавливать утраченные документы.

Что это дает?

1. «Железность» отчетности (за периоды, указанные в уведомлении, отчетность не может быть подданной сомнению лишь на основании отсутствия первички).

2. Сохранение:

— расходов (включая расходы на приобретение ценных бумаг / корпоративных прав);

— отрицательного значения по налогу на прибыль (включая отрицательный финрезультат по операциям с ценными бумагами / корпправами);

— налогового кредита по НДС;

— суммы отрицательного значения НДС прошлых периодов.

3. Мораторий / невозможность проведения контролирующим органом проверок в отношении периодов, указанных в уведомлении. В том числе после завершения действия военного положения.

Оформляем списание уничтоженных ОС, НМА, МНМА, ТМЦ

На основании протокола инвентаризационная комиссия составляет:

— для списания ОС, НМА и МНМА (по каждому объекту) — Акт на списание основных средств или Акт на списание автотранспортных средств, взяв за основу формы из приказа № 818;

— для списания ТМЦ — Акт на списание (документ произвольной формы), который содержит реквизиты первичного документа с учетом требований Закона о бухучете и Положения № 88. В акте указывают наименование ТМЦ, ее количество и стоимость, а также причины порчи.

Эти документы составляются в двух экземплярах (один передают материально ответственному лицу, второй — в бухгалтерию) и подписываются членами инвентаризационной комиссии.

Документы для неначисления НДС

Для неначисления НДС важно:

— для ОС — подтверждение факта вынужденной ликвидации (уничтожения) объекта ОС документом, который удостоверяет форс-мажор или пожар (акт, который удостоверяет факт пожара, составленный согласно Порядку № 2030). У нас есть письмо ТПП (см. письмо от 28.02.2022 № 2024/02.0-7.1 о заверении форс-мажорных обстоятельств (обстоятельств непреодолимой силы) с 24 февраля 2022 года — военной агрессии Российской Федерации против Украины). Распечатайте его и в дополнение сошлитесь на него в Актах на списание основных средств. Так сработает п. 189.9 НКУ.

По новому п. 321 подразд. 2 разд. ХХ НКУ в течение действия военного, чрезвычайного положения

по уничтоженным (утраченным) из-за войны товарам во время их списания с баланса предприятиям начислять НДС не нужно

На это обращают внимание и налоговики (см. п. 4 разъяснения ГНСУ от 18.03.2022, БЗ 101.15).

Важно! По нормам п.п. 14.1.244 НКУ определение «товары» охватывает все материальные активы (в том числе и ОС, НМА и МНМА). Поэтому, по большому счету:

— при списании уничтоженных ОС, НМА и МНМА предприятию для неначисления НДС будет достаточно документов об инвентаризации (ее результатов) и Актов списания ОС (НМА, МНМА), составленных по результатам инвентаризации, в которых будет сказано, что причиной уничтожения являются военные действия (или пожар, вызванный военными действиями);

— для ТМЦ — однозначно работает новый п. 321 подразд. 2 разд. ХХ НКУ. Поэтому достаточно документов об инвентаризации (ее результатов) и Акта списания по фактам инвентаризации, в котором будет сказано, что причиной уничтожения являются военные действия (или пожар, вызванный военными действиями).

Проводим списание в бухучете

Списываем ОС, НМА. На основании Актов на списание ОС, НМА выполняют следующие операции (оформляют их бухсправкой):

1) прекращают начислять амортизацию с месяца, следующего за месяцем ликвидации объекта ОС (п. 29 НП(С)БУ 7 «Основные средства», п. 30 НП(С)БУ 8 «Нематериальные активы»). Если применялся производственный метод — с даты, следующей за датой ликвидации объекта ОС;

2) списывают начисленный износ за период использования ОС, НМА записью: Дт 13 — Кт 10, 12;

3) списывают остаточную стоимость ОС, НМА в том периоде, в котором произошла ликвидация объекта ОС, в прочие расходы (п. 29 НП(С)БУ 16 «Расходы») записью: Дт 976 «Списание необоротных активов» — Кт 10, 12;

4) все расходы, связанные с ликвидацией ОС, НМА (заработная плата персонала, занятого на проведении ликвидации ОС, относим на субсчет 976).

5) если раньше объект переоценивали (на субсчете 411 по нему значится кредитовое сальдо), сумму дооценки списываем: Дт 411, 412 — Кт 441.

Списываем МНМА. На основании Актов на списание МНМА делаем такие записи (оформляя их бухсправкой):

1) списываем начисленный износ за период использования МНМА записью: Дт 132 — Кт 112 (на сумму начисленной амортизации объекта МНМА);

2) списываем остаточную стоимость МНМА записью: Дт 976 — Кт 112 (на сумму остаточной стоимости списанного объекта (при ее наличии)).

Списываем ТМЦ. На основании документов, составленных во время инвентаризации, а также Акта на списание предприятие списывает уничтоженный товар. Для этого списание уничтоженных (утраченных) ТМЦ показываем записью: Дт 947 «Недостачи и потери от порчи ценностей» — Кт 20, 22, 23, 25, 26, 27, 28.

Списание уничтоженных в магазине товаров проводим записью: Дт 947 — Кт 282 «Товара в торговле», а списание торговой наценки — записью: Дт 285 «Торговая наценка» — Кт 282 (или методом «красное сторно»: Дт 282 — Кт 285).

По уничтоженным (утраченным) МБП, которые уже были переданы в эксплуатацию, при списании никаких дополнительных бухзаписей не делаем. При передаче в эксплуатацию их уже списали с баланса (Дт 15, 23, 91, 92, 93, 94 — Кт 22). По МБП остался лишь оперативный количественный учет в разрезе мест эксплуатации и ответственных лиц в течение срока их фактического использования (п. 23 НП(С)БУ 9 «Запасы»). Такие МБП снимаем только с оперативного учета. МБП, не переданные в эксплуатацию и уничтоженные на складе, списываем как товары (см. выше).

Оприходуем хлам. Уничтоженные войной объекты превращаются в сплошной хлам. Но если такой хлам пригоден для дальнейшего использования (скажем, металлолом для дальнейшей продажи), то на предприятии может быть сделана запись по его оприходованию для дальнейшей продажи. Делаем это по чистой стоимости реализации: Дт 209 — Кт 746 «Прочие доходы».

Запоминаем убытки. Прямые (реальные) убытки от уничтожения объектов ОС, МНМА и ТМЦ оставляем вне баланса на субсчете 072 «Невозмещенные недостачи и потери от порчи ценностей» (может висеть три года со дня установления потерь). С целью документального обеспечения возмещения материального ущерба, причиненного в результате временной оккупации, Минфин советовал обеспечить хранение документов (см. письмо от 09.12.2020 № 41020-01-10/38057). Поэтому стоит прислушиваться к его мнению.

Конкретного виновника в уничтожении имущества предприятия во время боевых действий установить практически невозможно. Поэтому надлежащую к возмещению сумму зачислим в состав дебиторской задолженности и дохода отчетного периода, только когда будет решен вопрос о ее компенсации, в частности, агрессором: Дт 375 «Расчеты по возмещению причиненных убытков» — Кт 716 «Возмещение ранее списанных активов», 746 и спишем с забаланса.

Пример. Вследствие враждебного обстрела было уничтожено помещение склада-магазина предприятия (ОС), первоначальная стоимость которого — 7700 тыс. грн, ликвидационная стоимость — 500 тыс. грн, амортизируемая стоимость — 7200 тыс. грн, накопленный износ — 6600 тыс. грн. В складе-магазине находились: готовая продукция на сумму 1500 тыс. грн и товар на сумму 200 тыс. грн (торговая наценка по которым составила 100 тыс. грн); измерительное устройство (МНМА), по которому сумма начисленной амортизации — 1500 грн, остаточная (балансовая) стоимость — 1500 грн (см. табл. 2).

Таблица 2. Учет списания уничтоженного склада-магазина с товаром

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, тыс. грн | |

| Дт | Кт | |||

| Списываем объект ОС «Склад-магазин» | ||||

| 1 | Списана сумма начисленного износа объекта ОС «Склад-магазин», который ликвидируется | 131 | 103 | 6600 |

| 2 | Списана остаточная стоимость объекта, который ликвидируется (7200 - 6600) + 500* | 976 | 103 | 1100 |

| * Если по объекту ОС установлена ликвидационная стоимость, то при его списании с баланса ликвидационная стоимость объекта ОС также попадает в расходы (п. 29 НП(С)БУ 16). | ||||

| 3 | Отражена сумма убытков за балансом | 072 | — | 1100 |

| Списываем готовую продукцию | ||||

| 4 | Списана стоимость уничтоженной готовой продукции | 947 | 26 | 1500 |

| Списаны уничтоженные товары | ||||

| 5 | Списана стоимость уничтоженного товара | 947 | 282 | 100 |

| 6 | Списана торговая наценка, которая приходится на уничтоженный товар (методом «красное сторно») | 282 | 285 | 100 |

| 7 | Сумма недостачи товара, готовой продукции отражена на забалансе | 072 | — | 1600 |

| Списан объект МНМА | ||||

| 8 | Списана сумма начисленной амортизации МНМА | 132 | 112 | 1,5 |

| 9 | Списана остаточная стоимость МНМА | 976 | 112 | 1,5 |

| 10 | Отражена сумма убытков за балансом | 072 | — | 1,5 |

Ликвидация и налог на прибыль

Малодоходники ориентируются на бухучет. А вот высокодоходники (и малодоходники-добровольцы) при списании:

— производственных ОС, НМА — увеличивают финрезультат на сумму бухгалтерской остаточной стоимости объекта ОС (п. 138.1 НКУ) и уменьшают финрезультат на сумму налоговой остаточной стоимости того же объекта ОС (п. 138.2 НКУ);

— непроизводственных ОС, НМА — увеличивают финрезультат на бухгалтерскую остаточную стоимость (абз. пятый п. 138.1 НКУ) без уменьшающей разницы;

— МНМА — разницы не считают (БЗ 102.05);

— ТМЦ — разниц нет.

О компенсировании убытков

Теперь практика возмещения убытков за уничтоженное (утраченное) во время боевых действий имущество только формируется. Оценка убытков предприятия должна быть проведена по Порядку № 326. Основные показатели, которые подлежат оценке для предприятий государственной и негосударственной собственности:

1) стоимость утраченного, уничтоженного или поврежденного имущества;

2) упущенная выгода;

3) потери от неоплаченных товаров, работ, услуг, предоставленных и употребленных на временно оккупированных территориях.

Аналогичными показателями должны пользоваться учреждения и организации (п.п. 15 п. 2 Порядка № 326). Ущерб и убытки предприятий определяют в соответствии с методикой, утвержденной общим приказом Минэкономики и Фонда госимущества, согласованной с Минреинтеграции.

Приведенный перечень показателей не является исчерпывающим, он может быть дополнен с учетом вышеупомянутых методик.

Ответственные за определение ущерба и убытков предприятий негосударственной собственности — областные, Киевская городская госадминистрация (на период военного положения — военные администрации). Пока методики не утверждены. Поэтому важно по максимуму документировать факты разрушения и уничтожения активов предприятия. Кроме материалов инвентаризации, могут использоваться фото- и видеоматериалы, заключения независимых специалистов.

Выводы

- Перед списанием уничтоженных войной активов и документов предприятия обязательно проводим инвентаризацию.

- Для неначисления НДС по ОС, НМА и МНМА, как и для товара, будет достаточно документов об инвентаризации и Актов сeписания, в которых будет сказано, что причиной уничтожения являются военные действия.

- Списание с баланса уничтоженных ОС, НМА, МНМА и ТМЦ проводим в месяце, следующем за месяцем, в котором исчезли препятствия для доступа к активам.

- Высокодоходников ожидают разницы только при списании уничтоженных производственных и непроизводственных ОС и НМА.

- Теперь возможности компенсировать предприятию убытки, причиненные войной, еще нет.