Кто выполняет?

Требование об уплате ЕСВ с минимальной заработной платы (далее — МЗП) обязан выполнять работодатель по основному месту работы работника, на доходы которого он начисляет ЕСВ по ставке 22 % (ч. 5 ст. 8 Закона № 2464*).

Для целей ЕСВ основным местом работы является место работы, где работник работает на основании заключенного трудового договора и определенное им как основное согласно поданному заявлению (до отзыва) и сведениям, которые учитываются в реестре застрахованных лиц Государственного реестра на его основании (п. 12 ч. 1 ст. 1 Закона № 2464).

Однако даже если работник основной и к его доходам применяем ставку ЕСВ 22 %, требование об уплате ЕСВ с МЗП не выполняем:

— в месяце приема/увольнения работника, если он отработал не все рабочие дни в таком месяце согласно графику работы. Это следует из положений п. 6 ч. 2 разд. ІІІ Инструкции № 449**;

— в любом месяце, если база начисления ЕСВ равна нулю, например, потому что работник весь месяц находился в отпуске за свой счет или с ним приостановлен трудовой договор и доход не начислялся.

Также не нужно выполнять требование об уплате ЕСВ с МЗП:

1) в случае применения льготной ставки ЕСВ, например, 8,41 %. Такую ставку применяют обычные работодатели к базе начисления ЕСВ работников с инвалидностью.

Подтверждением установления работнику инвалидности является заверенная копия справки к акту осмотра в медико-социальной экспертной комиссии (МСЭК) об установлении группы инвалидности. ЕСВ по ставке 8,41 % насчитываем с даты установления группы инвалидности (но не раньше получения заверенной копии справки к акту осмотра в МСЭК) и по дату прекращения инвалидности (п.п. 5 п. 2 разд. ІІІ Инструкции № 449).

Дата, по которую установленная инвалидность, прошла, а работник не предоставил новую справку МСЭК? Такая ситуация возникает в последнее время из-за того, что до конца действия военного положения и 6 месяцев после его прекращения/отмены инвалидность продлевается автоматически без перекомиссии (см. разъяснение МОЗ от 02.07.2022).

Формально в таком случае следует применять ставку ЕСВ 22 %, поскольку не выполняются требования Инструкции № 449 в отношении подтверждения инвалидности справкой МСЭК. Однако всегда можно попробовать получить индивидуальную налоговую консультацию по этому вопросу;

2) при начислении заработной платы (доходов) физическим лицам из источников не по основному месту работы (то есть внешним совместителям, лицам, которые производят работы (предоставляют услуги) по гражданско-правовому договору (далее — ГПД), который заключен не по их основному месту работы).

Внимание, изменения! Законопроектом от 25.02.2022 № 5161, который принят ВРУ и на момент написания настоящей статьи не подписан Президентом, предусмотрено, что требование об уплате ЕСВ с МЗП не нужно выполнять по работникам, которые будут работать по трудовым договорам с нефиксированным рабочим временем. Поэтому следите за нашими публикациями. После того как этот законопроект станет законом и вступит в силу, поговорим о таких договорах более подробно.

Но вернемся к ситуации, когда требование об уплате ЕСВ с МЗП следует выполнять. В чем заключается ее суть? В случае если база начисления ЕСВ, определенная по работнику, не превышает размера МЗП, установленной законом на месяц, за который получен доход, сумму ЕСВ рассчитываем как произведение размера МЗП и ставки ЕСВ.

Как реализуем это требование на практике? Алгоритм таков.

Шаг 1. Определяем фактическую базу начисления ЕСВ по работнику. В базу включаем все доходы, которые перечислены в ст. 7 Закона № 2464 и начислены работодателем, к которому он трудоустроен по основному месту работы, а именно (1) зарплату, больничные, пособие по беременности и родам, начисленные работнику по основному месту работы, плюс (2) эти же выплаты, начисленные по внутреннему совместительству, если работник у этого работодателя трудоустроен как внутренний совместитель, плюс (3) вознаграждение за выполненные работы (предоставленные услуги) по ГПД, если такой договор заключен по основному месту работы работника.

Шаг 2. Сравниваем фактическую базу начисления ЕСВ с МЗП. Во время сравнения отпускные, больничные, пособие по беременности и родам относим к месяцам, ЗА которые они начислены, и сравниваем с ЕСВ, который действовал/действует / будет действовать в этих месяцах.

В 2022 году размер МЗП составляет в январе — сентябре — 6500 грн в месяц, в октябре — декабре — 6700 грн.

Шаг 3. Если фактическая база начисления ЕСВ:

—выше МЗП, действующей в соответствующем месяце, то ЕСВ уплачиваем с фактической базы;

—ниже МЗП, действующей в соответствующем месяце, то на разницу между этими величинами (так называемая дополнительная база начисления ЕСВ) доначисляем единый взнос.

В бухучете дополнительную базу начислять не нужно. Отражаем лишь доначисленный на нее ЕСВ.

Другое дело Объединенная отчетность. В Налоговом расчете и в его приложении 1 (Д1) отражаем и дополнительную базу, и начисленный на нее ЕСВ.

Дополнительная база в Объединенном отчете

Приложение 1 (Д1). Дополнительную базу начисления ЕСВ отражаем в Д1 в отдельной строке с налоговым номером того работника, по которому ее определяли. Рассмотрим особенности заполнения отдельных граф такой строки.

Графа 08. Здесь проставляем код категории застрахованного лица (код категории ЗЛ):

— «1» — если в текущем месяце отчетного квартала работнику начисляли зарплату;

— «29» — если в текущем месяце отчетного квартала только больничные или в текущем месяце отчетного квартала отражаем дополнительную базу за прошлый период, которая связана с больничными, начисленными в текущем месяце за прошлые месяцы;

— «42» — если в текущем месяце отчетного квартала есть только пособие по беременности и родам или в текущем месяце отражаем дополнительную базу, которая связана с пособием, начисленным в текущем месяце за прошлые месяцы или в прошлых месяцах за текущий месяц;

— «47» — если разницу определяем по работнику, призванному (принятому) на военную службу, по которому сохраняем среднюю зарплату по 18.07.2022 включительно (см. статью «Средний заработок солдатам уже не сохраняем» // «Налоги & бухучет», 2022, № 53.

Графа 09. Отмечаем код типа начислений (КТН):

— «13» — если отражаем дополнительную базу начисления ЕСВ в текущем месяце отчетного квартала за текущий месяц (в графе 08 может быть код категории ЗЛ «1», «29», «42», «47») или в текущем месяце отчетного квартала за предыдущие месяцы в связи с начислением больничных / пособия по беременности и родам (в графе 08 код категории ЗЛ «29», «42»);

— «14» — если отражаем дополнительную базу в текущем месяце отчетного квартала за месяцы предыдущих отчетных периодов, которая возникла в связи с отчислением «перегулянных» отпускных при увольнении (в графе 08 код категории ЗЛ «1»);

— «2» — если исправляем ошибку — в прошлых отчетных периодах занизили или не отразили дополнительную базу;

— «3» — если исправляем ошибку — в прошлых отчетных периодах завысили или ошибочно отразили дополнительную базу.

Графа 10. Проставляем месяц и год, за который определяли дополнительную базу.

Графа 18. Здесь указываем дополнительную базу начисления ЕСВ.

Графа 20. Она для ЕСВ, начисленного на дополнительную базу (показатель графы 18 х 0,22).

Остальные графы заполняем в общем порядке.

Налоговый расчет. После того как Д1 будет заполнено, обобщенные суммовые показатели должны попасть в поле соответствующего месяца разд. І табличной части Налогового расчета. По наемным работникам в строке с кодом:

— 2.5 указываем общую базу начисления за соответствующий месяц. Ее сумма будет участвовать в расчете показателя строки 2;

— 3.5 — общую сумму начисленного ЕСВ на дополнительную базу за соответствующий месяц. Этот показатель будет участвовать в расчете показателей строк 3, 7 и 8.

Если в связи с исправлением ошибки:

— доначисляли ЕСВ, то эта сумма попадет в строку 4.1, а дальше будет участвовать в расчете показателя строк 4, 7, 8;

— сторнировали ЕСВ, то эта сумма попадет в строку 6.1, и будет участвовать в расчете показателя строк 6, 7, 8.

У большинства бухгалтеров Налоговый расчет заполняется автоматически, на основании Д1. Поэтому рассмотрим нюансы отражения в Д1 дополнительной базы в зависимости от выплат, которые начислены работнику. Начнем с ситуации, при которой работнику начислялась в текущем месяце только зарплата.

Зарплата

В базу начисления ЕСВ, определенную по работнику, вошла только зарплата, и ее сумма меньше МЗП. В каких случаях такое может быть? Например, когда работнику установлено неполное рабочее время или он часть месяца находился в отпуске без сохранения зарплаты, в отпуске по уходу за ребенком до достижения им 3(6) лет и тому подобное.

Кроме того, фактическая база начисления ЕСВ может быть ниже МЗП, если работник находился в простое, который оплачен исходя из части тарифной ставки (оклада) или за ним сохранялся средний заработок.

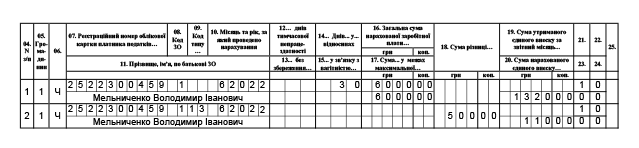

Пример 1. На предприятии установлен простой с оплатой в размере 2/3 оклада. В июне 2022 года работнику Мельниченко Владимиру Ивановичу (основное место работы, полная занятость, не имеет инвалидности) была начислена только оплата за период простоя — 6000 грн (ЕСВ — 1320 грн).

Фактическая база начисления ЕСВ за июнь 2022 года (6000 грн) ниже размера МЗП, который действует в июне (6500 грн).

Дополнительная база начисления ЕСВ — 500 грн (6500 — 6000), доначисленный ЕСВ — 110 грн.

Фрагмент Д1 за июнь Налогового расчета за ІІ квартал 2022 года со сведениями на работника см. на рис. 1.

Рис. 1. Фрагмент Д1. Простой

Пособие по беременности и родам

Пособие по беременности и родам отражаем в Д1, сформированном за тот месяц отчетного квартала, в котором оно было фактически начислено в бухучете. Указываем его не общей суммой, а с разбитием (распределением) по месяцам, на которые приходится период отпуска в связи с беременностью и родами.

Распределенные суммы сравниваем с МЗП, действующей в соответствующем месяце, за который это пособие начислено. Однако заранее, а именно в текущем месяце за будущие, дополнительные базы не определяем. Это не предусмотрено Порядком № 4*.

* Порядок заполнения и подачи налоговыми агентами Налогового расчета..., утвержденный приказом Минфина от 13.01.2015 № 4.

Поэтому в месяце начисления пособия при необходимости определяем дополнительную базу за текущий месяц и за предыдущие месяцы (если отпуск в связи с беременностью и родами начался до месяца начисления пособия). За будущие месяцы дополнительную базу определяем месяц в месяц, что и отражаем в Д1.

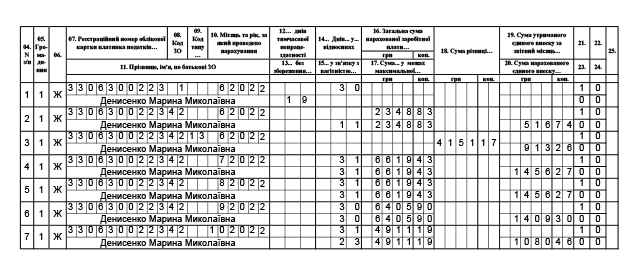

Пример 2. Работница Денисенко Марина Николаевна (основное место работы, полная занятость, не имеет инвалидности) находилась в отпуске без сохранения заработной платы с 01.06.2022 по 19.06.2022. С 20.06.2022 по 23.10.2022 ей был предоставленный отпуск по беременности и родам.

В июне работнице начислено пособие по беременности и родам в сумме 26904,78 грн, в том числе за:

— июнь — 2348,83 грн (ЕСВ — 516,74 грн);

— июль — 6619,43 грн (ЕСВ — 1456,27 грн);

— август — 6619,43 грн (ЕСВ — 1456,27 грн);

— сентябрь — 6405,90 грн (ЕСВ — 1409,30 грн);

— октябрь — 4911,19 грн (ЕСВ — 1080,46 грн).

В июне 2022 года сравниваем с МЗП исключительно сумму пособия, которая отнесена к этому месяцу. Ведь других начислений, которые вошли бы в базу начисления ЕСВ за июнь, у работницы не было. Сумма пособия за июнь (2348,83 грн) ниже МЗП (6500 грн). Поэтому в Д1 за июнь формируем строку с дополнительной базой (4151,17 грн (6500 - 2348,83)) и суммой ЕСВ на нее (913,26 грн). Смотрим рис. 2.

Рис. 2. Фрагмент Д1 за июнь. Пособие по беременности и родам

Пособие по беременности и родам за сентябрь (6405,90 грн) и за октябрь (4911,49 грн) также ниже МЗП, которая установлена для таких месяцев (6500 грн и 6700 грн соответственно). Однако дополнительную базу начисления за сентябрь будем определять в сентябре и отражать в Д1 за сентябрь 2022 года, а дополнительную базу за октябрь — в октябре 2022 года.

Покажем, как это сделать, на примере Д1 за сентябрь Расчета за ІІІ квартал 2022 года на рис. 3. Заметим, что в соответствии с условиями примера 2 дополнительная база начисления за сентябрь составит 94,10 грн (6500 - 6405,90), ЕСВ на нее — 20,70 грн.

Рис. 3. Фрагмент Д1 за сентябрь. Дополнительная база ЕСВ

Важно! На рис. 3 графа 14 Д1 должна быть пустой, поскольку количество дней в трудовых отношениях в этом месяце было уже проставлено в предыдущем Д1 по строкам с суммами пособия. Однако долгое время там стоял лишний контроль ПФУ, который требовал указать количество дней в трудовых отношениях. Если его не убрали, продублируйте количество дней из отчета, который был подан.

«Перегулянные» отпускные

Работник увольняется, однако раньше он получил ежегодный отпуск заранее. В общем случае отпускные за неотработанные дни ежегодного отпуска отчисляют из зарплаты работника при увольнении (ст. 127 КЗоТ).

Причем поскольку «перегулянные» отпускные в Д1 отражают в привязке к месяцу, за который они были начислены, то их сумма уменьшит базу начисления ЕСВ такого месяца. В результате может возникнуть необходимость рассчитать в текущем месяце дополнительную базу за предыдущие месяцы и доначислить на нее ЕСВ. А чтобы такую дополнительную базу можно было без проблем отнести к прошлым периодам, применяется КТН «14» в графе 09.

Разобраться с заполнением Д1 поможет следующий пример.

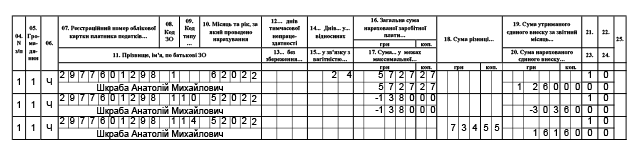

Пример 4. Работник Шкраба Анатолий Михайлович (основной работник, полная занятость, не имеет инвалидности) уволен 24.06.2022. За июнь ему была начислена зарплата за фактически отработанное время до увольнения в сумме 5727,27 грн (ЕСВ — 1260 грн).

При проведении окончательного расчета было обнаружено, что работник излишне использовал 4 календарных дня ежегодного основного отпуска. В этом отпуске он находился с 12 по 31 мая 2022 года. Сумма отпускных, начисленных за 4 излишне использованных дня отпуска, — 1380 грн (ЕСВ — 303,60 грн).

Согласно Д1 за май 2022 года база начисления ЕСВ, определенная за работником, — 7145,45 грн.

Сумму сторнированных отпускных за май 2022 года (и ЕСВ, начисленный на них) указываем в Д1 за июнь 2022 года со знаком «минус».

В результате такого отражения база начисления ЕСВ за май составит 5765,45 грн. Ее мы получили так: из базы начисления ЕСВ за май 2022 года, которая была отражена в Д1 за май (7145,45 грн), вычли сумму сторнированных отпускных за 4 дня мая (1380 грн). В результате фактическая база начисления ЕСВ за май (5765,45 грн) оказалась ниже МЗП, установленной для мая (6500 грн). Поэтому нужно выполнить требование об уплате ЕСВ с МЗП.

Дополнительная база начисления ЕСВ за май составит — 734,55 грн (6500 — 5765,45), ЕСВ на нее — 161,60 грн.

За июнь требование об уплате ЕСВ с МЗП не выполняем, поскольку работник находился не все рабочие дни июня в трудовых отношениях с работодателем.

Порядок заполнения Д1 за июнь мы привели на рис. 4.

Рис. 4. Фрагмент Д1 за июнь. Сторнированные отпускные

Утерянная или лишняя дополнительная база ЕСВ

Здесь все зависит от того, в каком отчетном периоде ошиблись и когда ошибку обнаружили.

Если ошиблись в дополнительной базе в месяцах текущего отчетного квартала, за который еще отчитываемся, то заполняем Д1 за текущий квартал сразу с правильными данными в отношении дополнительной базы ЕСВ. Подробно об этом случае читайте в статье специалиста Пенсионного фонда «Не дотянули до минвзноса: исправляемся в ЕСВшном Д1 в пределах отчетного квартала» // «Налоги & бухучет», 2021, № 51.

Если ошибку в дополнительной базе обнаружили до окончания предельного срока подачи отчетности, но уже после подачи Налогового расчета за отчетный квартал с типом «Звітний», то на помощь придет «Звітний новий» Расчет и Д1. Порядок исправления в Д1 следующий. Чтобы изъять ошибочную строку с дополнительной базой, повторяем такую строку из предварительно поданного Расчета и в графе 25 Д1 проставляем «1». Чтобы добавить строку в дополнительной базой, формируем ее и в графе 25 Д1 — указываем «0».

Внимание! Напомним, что общие суммовые показатели из Д1 формируют сведения в разд. І Налогового расчета. Поэтому в случае корректировки суммовых показателей в ранее поданном Д1 такая информация должна быть указана в соответствующих строках (2, 3, 7, 8) разд. І Налогового расчета с типом «Звітний новий», в котором проводится корректировка.

Причем если после осуществленных корректировок сумма исключенных показателей превышает сумму включенных показателей, то в указанных выше строках будет отражена разница, на которую уменьшились соответствующие показатели. В таком случае допускается отражение показателей в соответствующих строках разд. I Расчета с типом «Звітний новий» со знаком «минус».

Если ошибку в дополнительной базе обнаружили после окончания срока подачи Налогового расчета за соответствующий отчетный период, в котором она была допущена, то исправиться можно двумя способами:

— первый способ — подать уточненку за тот период, в котором ошиблись. Такой исправительный отчет будет состоять из Налогового расчета и Д1 с исправительными строками за месяцы, в которых были допущены ошибки;

— второй способ — исправить в отчетном Расчете за тот период, за который отчитываетесь. То есть, например, в Д1 за июнь ІІ квартала с типом «Звітний» сформировать строку для исправления ошибки в дополнительной базе февраля І квартала.

Независимо от выбранного способа, порядок исправления будет идентичным. В Д1 формируем строку с дополнительной базой начисления ЕСВ и указываем:

— в графе 09 — КТН «2», если увеличиваем ЕСВ или КТН «3», если уменьшаем излишне начисленный ЕСВ;

— в графе 10 — месяц и год, за который исправляем ошибку.

Графу 25 (признак 0, 1) — в этом случае не заполняем.

Корректирующие суммовые показатели переносим из Д1 в разд. І Налогового расчета (графы 4 — если увеличили сумму начислений по ЕСВ, графы 6 — если уменьшили).

Пример 5. Предприятие в Д1 за февраль І квартала 2022 года ошибочно отразило дополнительную базу начисления ЕСВ по работнику Лукенюк Константину Васильевичу, который является совместителем. Дополнительная база — 1000 грн, ЕСВ — 220 грн.

Предприятие исправляет ошибку с помощью Расчета за І квартал с типом «Уточнюючий». В Д1 за февраль І квартала повторяем строку с ошибочной базой и в графе 09 проставляем КТН «3» (см. рис. 5).

Рис. 5. Фрагмент Д1 «Уточнюючий». Ошибка за прошлый отчетный период

Заметьте! На рис. 5 графа 14 Д1 должна быть пустой, поскольку количество дней в трудовых отношениях в этом месяце было уже проставлено в Д1 за февраль 2022 года. Однако долгое время там, также как и в ситуации с пособием по беременности и родам, стоял лишний контроль ПФУ, который требовал указать количество дней в трудовых отношениях. И в этом случае, если такой контроль есть, продублируйте количество дней из отчета, который уже подали.

Выводы

- Если фактическая база начисления ЕСВ ниже МЗП, то рассчитываем дополнительную базу начисления как разницу между этими двумя величинами и доначисляем на нее ЕСВ.

- Дополнительную базу начисления ЕСВ указываем в Д1 в отдельной строке.

- В зависимости от ситуации дополнительная база начисления ЕСВ может отражаться с КТН «13», «14», «3», и «2».