Хто виконує?

Вимогу про сплату ЄСВ з мінімальної заробітної плати (далі — МЗП) зобов’язаний виконувати роботодавець за основним місцем роботи працівника, на доходи якого він нараховує ЄСВ за ставкою 22 % (ч. 5 ст. 8 Закону № 2464*).

Для ЄСВ-цілей основним місцем роботи є місце роботи, де працівник працює на підставі укладеного трудового договору, та визначене ним як основне згідно з поданою заявою (до відкликання) та відомостями, що обліковуються в реєстрі застрахованих осіб Державного реєстру на її підставі (п. 12 ч. 1 ст. 1 Закону № 2464).

Проте навіть якщо працівник основний і до його доходів застосовуємо ставку ЄСВ 22 %, вимогу про сплату ЄСВ з МЗП не виконуємо:

— у місяці прийняття/звільнення працівника, якщо він відпрацював не всі робочі дні в такому місяці згідно з графіком роботи. Це випливає з положень п. 6 ч. 2 розд. ІІІ Інструкції № 449**;

— у будь-якому місяці, якщо база нарахування ЄСВ дорівнює нулю, наприклад, тому що працівник весь місяць перебував у відпустці за свій рахунок чи з ним призупинено трудовий договір й дохід не нараховувався.

Також не потрібно виконувати вимогу про сплату ЄСВ з МЗП:

1) у разі застосування пільгової ставки ЄСВ, наприклад, 8,41 %. Таку ставку застосовують звичайні роботодавці до бази нарахування ЄСВ працівників з інвалідністю.

Підтвердженням встановлення працівникові інвалідності є завірена копія довідки до акту огляду в медико-соціальній експертній комісії (МСЕК) про встановлення групи інвалідності. ЄСВ за ставкою 8,41 % нараховуємо з дати встановлення групи інвалідності (але не раніше одержання завіреної копії довідки до акту огляду в МСЕК) та по дату припинення інвалідності (п.п. 5 п. 2 розд. ІІІ Інструкції № 449).

Дата, по яку встановлена інвалідність минула, а працівник не надав нову довідку МСЕК? Така ситуація виникає останнім часом через те, що до кінця дії воєнного стану та 6 місяців після його припинення/скасування інвалідність продовжується автоматично без перекомісії (див. роз’яснення МОЗ від 02.07.2022 ).

Формально у такому випадку слід застосовувати ставку ЄСВ 22 %, оскільки не виконуються вимоги Інструкції № 449 щодо підтвердження інвалідності довідкою МСЕК. Проте завжди можна спробувати отримати індивідуальну податкову консультацію з цього питання;

2) при нарахуванні заробітної плати (доходів) фізичним особам із джерел не за основним місцем роботи (тобто зовнішнім сумісникам, особам, які виконують роботи (надають послуги) за цивільно-правовим договором (далі — ЦПД), що укладений не за їх основним місцем роботи).

Увага, зміни! Законопроектом від 25.02.2022 № 5161, що прийнятий ВРУ, та на момент написання цієї статті не підписаний Президентом, передбачено, що вимогу про сплату ЄСВ з МЗП не потрібно виконувати за працівниками, які працюватимуть за трудовими договорами з нефіксованим робочим часом. Тож слідкуйте за нашими публікаціями. Після того як цей законопроект стане законом та набере чинності, поговоримо про такі договори більш детально.

Та повернемося до ситуації, коли вимогу про сплату ЄСВ з МЗП слід виконувати. В чому полягає її суть? У разі якщо база нарахування ЄСВ, визначена за працівником не перевищує розміру МЗП, встановленої законом на місяць, за який отримано дохід, суму ЄСВ розраховуємо як добуток розміру МЗП та ставки ЄСВ.

Як реалізуємо цю вимогу на практиці? Алгоритм такий.

Крок 1. Визначаємо фактичну базу нарахування ЄСВ за працівником. До бази включаємо всі доходи, що перелічені в ст. 7 Закону № 2464 та нараховані роботодавцем, до якого він працевлаштований за основним місцем роботи, а саме (1) зарплату, лікарняні, допомогу по вагітності та пологах, нараховані працівнику за основним місцем роботи, плюс (2) ці ж виплати, нараховані за внутрішнім сумісництвом, якщо працівник у цього роботодавця працевлаштований, як внутрішній сумісник, плюс (3) винагороду за виконані роботи (надані послуги) за ЦПД, якщо такий договір укладений за основним місцем роботи працівника.

Крок 2. Порівнюємо фактичну базу нарахування ЄСВ з МЗП. Під час порівняння відпускні, лікарняні, допомогу по вагітності та пологах відносимо до місяців, ЗА які вони нараховані та порівнюємо з ЄСВ, що діяв/діє/діятиме в цих місяцях.

У 2022 році розмір МЗП складає у січні — вересні — 6500 грн на місяць, у жовтні — грудні — 6700 грн.

Крок 3. Якщо фактична база нарахування ЄСВ:

— вища за МЗП, що діє у відповідному місяці, то ЄСВ сплачуємо з фактичної бази;

— нижча за МЗП, що діє у відповідному місяці, то на різницю між цими величинами (так звана додаткова база нарахування ЄСВ) донараховуємо єдиний внесок.

В бухобліку додаткову базу нараховувати не потрібно. Відображаємо лише донарахований на неї ЄСВ.

Інша річ Об’єднана звітність. В Податковому розрахунку та в його додатку 1 (Д1) відображаємо й додаткову базу, й нарахований на неї ЄСВ.

Додаткова база в Об’єднаному звіті

Додаток 1 (Д1). Додаткову базу нарахування ЄСВ відображаємо в Д1 в окремому рядку з податковим номером того працівника, за яким її визначали. Розглянемо особливості заповнення окремих граф такого рядка.

Графа 08. Тут проставляємо код категорії застрахованої особи (код категорії ЗО):

— «1» — якщо у поточному місяці звітного кварталу працівнику нараховували зарплату;

— «29» — якщо у поточному місяці звітного кварталу є тільки лікарняні або в поточному місяці звітного кварталу відображаємо додаткову базу за минулий період, яка пов’язана з лікарняними, нарахованими в поточному місяці за минулі місяці;

— «42» — якщо у поточному місяці звітного кварталу є тільки допомога по вагітності та пологах або в поточному місяці відображаємо додаткову базу, яка пов’язана з допомогою, нарахованою в поточному місяці за минулі місяці або в минулих місяцях за поточний місяць;

— «47» — якщо різницю визначаємо за працівником, призваним (прийнятим) на військову службу, за яким зберігаємо середню зарплату по 18.07.2022 включно (див. статтю «Середній заробіток солдатам вже не зберігаємо» // «Податки & бухоблік», 2022, № 53.

Графа 09. Зазначаємо код типу нарахувань (КТН):

— «13» — якщо відображаємо додаткову базу нарахування ЄСВ в поточному місяці звітного кварталу за поточний місяць (у графі 08 може бути код категорії ЗО «1», «29», «42», «47») або в поточному місяці звітного кварталу за попередні місяці у зв’язку з нарахуванням лікарняних/допомоги по вагітності та пологах (у графі 08 код категорії ЗО «29», «42»);

— «14» — якщо відображаємо додаткову базу в поточному місяці звітного кварталу за місяці попередніх звітних періодів, яка виникла у зв’язку з відрахуванням «перегуляних» відпускних при звільненні (у графі 08 код категорії ЗО «1»);

— «2» — якщо виправляємо помилку — в минулих звітних періодах занизили або не відобразили додаткову базу;

— «3» — якщо виправляємо помилку — в минулих звітних періодах завищили або помилково відобразили додаткову базу.

Графа 10. Проставляємо місяць та рік, за який визначали додаткову базу.

Графа 18. Тут зазначаємо додаткову базу нарахування ЄСВ.

Графа 20. Вона для ЄСВ, нарахованого на додаткову базу (показник графи 18 х 0,22).

Інші графи заповнюємо в загальному порядку.

Податковий розрахунок. Після того як Д1 буде заповнено, узагальнені сумові показники повинні потрапити до поля відповідного місяця розд. І табличної частини Податкового розрахунку. За найманими працівниками у рядку з кодом:

— 2.5 зазначаємо загальну базу нарахування за відповідний місяць. Її сума візьме участь у розрахунку показника рядка 2;

— 3.5 — загальну суму нарахованого ЄСВ на додаткову базу за відповідний місяць. Цей показник візьме участь у розрахунку показників рядків 3, 7 та 8.

Якщо у зв’язку з виправленням помилки:

— донараховували ЄСВ, то ця сума потрапить до рядка 4.1, а далі візьме участь в розрахунку показника рядків 4, 7, 8;

— сторнували ЄСВ, то ця сума потрапить до рядка 6.1, та візьме участь в розрахунку показника рядків 6, 7, 8.

У більшості бухгалтерів Податковий розрахунок заповнюється автоматично, на підставі Д1. Тож розглянемо нюанси відображення в Д1 додаткової бази в залежності від виплат, що нараховані працівникові. Почнемо з ситуації, за якої працівникові нараховувалася в поточному місяці лише зарплата.

Зарплата

До бази нарахування ЄСВ, визначеної за працівником, увійшла тільки зарплата й її сума менша за МЗП. У яких випадках таке може бути? Наприклад, коли працівнику встановлено неповний робочий час, або він частину місяця перебував у відпустці без збереження зарплати, у відпустці по догляду за дитиною до досягнення нею 3(6) років тощо.

Крім того, фактична база нарахування ЄСВ може бути нижчою за МЗП, якщо працівник знаходився у простої, який оплачений виходячи з частини тарифної ставки (окладу) чи за ним зберігався середній заробіток.

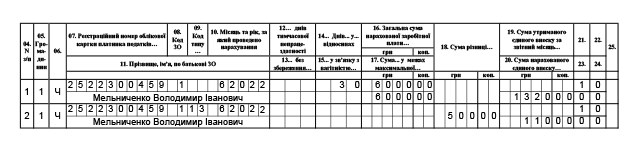

Приклад 1. На підприємстві встановлено простій з оплатою в розмірі 2/3 окладу. В червні 2022 року працівнику Мельниченку Володимиру Івановичу (основне місце роботи, повна зайнятість, не має інвалідності) була нарахована тільки оплата за період простою — 6000 грн (ЄСВ — 1320 грн).

Фактична база нарахування ЄСВ за червень 2022 року (6000 грн) нижча за розмір МЗП, що діє у червні (6500 грн).

Додаткова база нарахування ЄСВ — 500 грн (6500 - 6000), донарахований ЄСВ — 110 грн.

Фрагмент Д1 за червень Податкового розрахунку за ІІ квартал 2022 року з відомостями на працівника див. на рис. 1.

Рис. 1. Фрагмент Д1. Простій.

Допомога по вагітності та пологах

Допомогу по вагітності та пологах відображаємо в Д1, сформованому за той місяць звітного кварталу, в якому вона була фактично нарахована в бухобліку. Вказуємо її не загальною сумою, а з розбиттям (розподіленням) за місяцями, на які припадає період відпустки у зв’язку з вагітністю та пологами.

Розподілені суми порівнюємо з МЗП, що діє у відповідному місяці, за який ця допомога нарахована. Проте наперед, а саме в поточному місяці за майбутні, додаткові бази не визначаємо. Це не передбачено Порядком № 4*.

* Порядок заповнення та подання податковими агентами Податкового розрахунку…, затверджений наказом Мінфіну від 13.01.2015 № 4.

Тож в місяці нарахування допомоги за потреби визначаємо додаткову базу за поточний місяць та за попередні місяці (якщо відпустка у зв’язку з вагітністю та пологами почалася до місяця нарахування допомоги). За майбутні місяці додаткову базу визначаємо місяць у місяць, що й відображаємо в Д1.

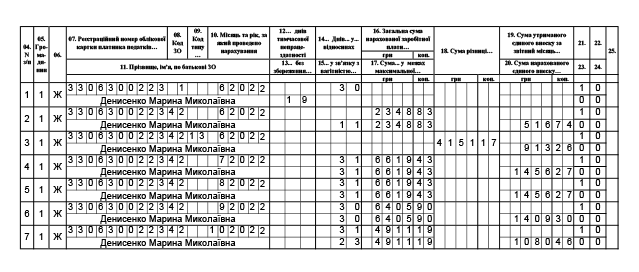

Приклад 2. Працівниця Денисенко Марина Миколаївна (основне місце роботи, повна зайнятість, не має інвалідності) перебувала у відпустці без збереження заробітної плати з 01.06.2022 по 19.06.2022. З 20.06.2022 по 23.10.2022 їй була надана відпустка по вагітності та пологах.

У червні працівниці нарахована допомога по вагітності та пологах у сумі 26904,78 грн, у тому числі за:

— червень — 2348,83 грн (ЄСВ — 516,74 грн);

— липень — 6619,43 грн (ЄСВ — 1456,27 грн);

— серпень — 6619,43 грн (ЄСВ — 1456,27 грн);

— вересень — 6405,90 грн (ЄСВ — 1409,30 грн);

— жовтень — 4911,19 грн (ЄСВ — 1080,46 грн).

У червні 2022 року порівнюємо з МЗП виключно суму допомоги, що віднесена до цього місяця. Адже інших нарахувань, що увійшли б до бази нарахування ЕСВ за червень, у працівниці не було. Сума допомоги за червень (2348,83 грн) нижча за МЗП (6500 грн). Тож у Д1 за червень формуємо рядок з додатковою базою (4151,17 грн (6500 - 2348,83)) та сумою ЄСВ на неї (913,26 грн). Дивимося рис. 2.

Рис. 2. Фрагмент Д1 за червень. Допомога по вагітності та пологах.

Допомога по вагітності та пологах за вересень (6405,90 грн) та за жовтень (4911,49 грн) також нижча за МЗП, що встановлена для таких місяців (6500 грн та 6700 грн відповідно). Проте додаткову базу нарахування за вересень будемо визначати у вересні й відображати в Д1 за вересень 2022 року, а додаткову базу за жовтень — в жовтні 2022 року.

Покажемо як це зробити на прикладі Д1 за вересень Розрахунку за ІІІ квартал 2022 року на рис. 3. Зауважимо, що відповідно до умов прикладу 2 додаткова база нарахування за вересень складе 94,10 грн (6500 - 6405,90), ЄСВ на неї — 20,70 грн.

Рис. 3. Фрагмент Д1 за вересень. Додаткова база ЄСВ.

Важливо! На рис. 3 графа 14 Д1 має бути порожньою, оскільки кількість днів у трудових відносинах у цьому місяці була вже проставлена в попередньому Д1 за рядками з сумами допомоги. Проте довгий час там стояв зайвий контроль ПФУ, який вимагав зазначити кількість днів у трудових відносинах. Якщо його не прибрали, продублюйте кількість днів із звіту, який був поданий.

«Перегуляні» відпускні

Працівник звільняється, проте раніше він отримав щорічну відпустку наперед. У загальному випадку відпускні за невідпрацьовані дні щорічної відпустки відраховують з зарплати працівника при звільненні (ст. 127 КЗпП).

Причому оскільки «перегуляні» відпускні в Д1 відображають у прив’язці до місяця, за який вони були нараховані, то їх сума зменшить базу нарахування ЄСВ такого місяця. В результаті може виникнути необхідність розрахувати в поточному місяці додаткову базу за попередні місяці та донарахувати на неї ЄСВ. А щоб таку додаткову базу можна було без проблем віднести до минулих періодів, застосовується КТН «14» у графі 09.

Розібратися із заповненням Д1 допоможе наступний приклад.

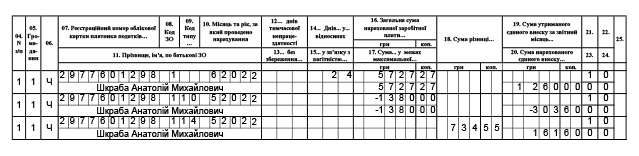

Приклад 4. Працівника Шкрабу Анатолія Михайловича (основний працівник, повна зайнятість, не має інвалідності) звільнено 24.06.2022. За червень йому була нарахована зарплата за фактично відпрацьований час до звільнення у сумі 5727,27 грн (ЄСВ — 1260 грн).

При проведенні остаточного розрахунку було виявлено, що працівник надміру використав 4 календарні дні щорічної основної відпустки. У цій відпустці він перебував з 12 по 31 травня 2022 року. Сума відпускних, нарахованих за 4 надміру використаних дня відпустки, — 1380 грн (ЄСВ — 303,60 грн).

Згідно з Д1 за травень 2022 року база нарахування ЄСВ, визначена за працівником, —7145,45 грн.

Суму сторнованих відпускних за травень 2022 року (та ЄСВ, нарахований на них) зазначаємо у Д1 за червень 2022 року зі знаком «мінус».

В результаті такого відображення база нарахування ЄСВ за травень складе 5765,45 грн. Її ми отримали так: від бази нарахування ЄСВ за травень 2022 року, що була відображена в Д1 за травень (7145,45 грн), відняли суму сторнованих відпускних за 4 дні травня (1380 грн). В результаті фактична база нарахування ЄСВ за травень (5765,45 грн) виявилася нижчою за МЗП, що встановлена для травня (6500 грн). Тож потрібно виконати вимогу про сплату ЄСВ з МЗП.

Додаткова база нарахування ЄСВ за травень складе — 734,55 грн (6500 - 5765,45), ЄСВ на неї — 161,60 грн.

За червень вимогу про сплату ЄСВ з МЗП не виконуємо, оскільки працівник перебував не усі робочі дні червня у трудових відносинах з роботодавцем.

Порядок заповнення Д1 за червень ми навели на рис. 4.

Рис. 4. Фрагмент Д1 за червень. Сторновані відпускні.

Загублена або зайва додаткова база ЄСВ

Тут все залежить від того, в якому звітному періоді помилися та коли помилку виявили.

Якщо помилилися в додатковій базі в місяцях поточного звітного кварталу, за який ще звітуємо, то заповнюємо Д1 за поточний квартал одразу з правильними даними щодо додаткової бази ЄСВ. Детально про цей випадок читайте в статті фахівця Пенсійного фонду «Не дотягли до мінвнеску: виправляємося в ЄСВшному Д1 у межах звітного періоду» // «Податки & бухоблік», 2021, № 51.

Якщо помилку в додатковій базі виявили до закінчення граничного строку подання звітності, але вже після подання Податкового розрахунку за звітний квартал з типом «Звітний», то на допомогу прийде «Звітний новий» Розрахунок та Д1. Порядок виправлення в Д1 такий. Щоб вилучити помилковий рядок з додатковою базою, повторюємо такий рядок з попередньо поданого Розрахунку та в графі 25 Д1 проставляємо «1». Щоб додати рядок в додатковою базою, формуємо його та в графі 25 Д1 — зазначаємо «0».

Увага! Нагадаємо, що загальні сумові показники з Д1 формують відомості у розд. І Податкового розрахунку. Тож у випадку коригування сумових показників у раніше поданому Д1 така інформація повинна бути зазначена у відповідних рядках (2, 3, 7, 8) розд. І Податкового розрахунку з типом «Звітний новий», в якому проводиться коригування.

Причому якщо після здійснених коригувань сума виключених показників перевищує суму включених показників, то у зазначених вище рядках буде відображено різницю, на яку зменшились відповідні показники. У такому разі допускається відображення показників у відповідних рядках розд. I Розрахунку з типом «Звітний новий» зі знаком «мінус».

Якщо помилку в додатковій базі виявили після закінчення терміну подання Податкового розрахунку за відповідний звітний період, в якому її було допущено, то виправитися можна двома способами:

— перший спосіб — подати уточненку за той період, в якому помилилися. Такий виправний звіт складатиметься з Податкового розрахунку та Д1 з виправними рядками за місяці, в яких були допущені помилки;

— другий спосіб — виправити у звітному Розрахунку за той період, за який звітуєте. Тобто, наприклад, в Д1 за червень ІІ кварталу з типом «Звітний» сформувати рядочок для виправлення помилки у додатковій базі лютого І кварталу.

Незалежно від обраного способу, порядок виправлення буде ідентичний. У Д1 формуємо рядочок з додатковою базою нарахування ЄСВ та вказуємо:

— у графі 09 — КТН «2», якщо збільшуємо ЄСВ або КТН «3», якщо зменшуємо зайво нарахований ЄСВ;

— у графі 10 — місяць та рік, за який виправляємо помилку.

Графу 25 (ознака 0, 1) — у цьому випадку не заповнюємо.

Коригуючі сумові показники переносимо з Д1 до розд. І Податкового розрахунку (графи 4 — якщо збільшили суму нарахувань з ЄСВ, графи 6 — якщо зменшили).

Приклад 5. Підприємство у Д1 за лютий І кварталу 2022 року помилково відобразило додаткову базу нарахування ЄСВ за працівником Лукенюком Костянтином Васильовичем, який є сумісником. Додаткова база — 1000 грн, ЄСВ — 220 грн.

Підприємство виправляє помилку за допомогою Розрахунку за І квартал з типом «Уточнюючий». У Д1 за лютий І кварталу повторюємо рядочок з помилковою базою та в графі 09 проставляємо КТН «3» (див. рис. 5).

Рис. 5. Фрагмент Д1 «Уточнюючий». Помилка за минулий звітний період.

Зауважте! На рис. 5 графа 14 Д1 має бути порожньою, оскільки кількість днів у трудових відносинах у цьому місяці була вже проставлена в Д1 за лютий 2022 року. Проте довгий час там також, як і в ситуації з допомогою по вагітності та пологах, стояв зайвий контроль ПФУ, який вимагав зазначити кількість днів у трудових відносинах. І в цьому випадку, якщо такий контроль є, продублюйте кількість днів із звіту, що вже подали.

Висновки

- Якщо фактична база нарахування ЄСВ нижча за МЗП, то розраховуємо додаткову базу нарахування як різницю між цими двома величинами та донараховуємо на неї ЄСВ.

- Додаткову базу нарахування ЄСВ зазначаємо у Д1 в окремому рядку.

- В залежності від ситуації додаткова база нарахування ЄСВ може відображатися із КТН «13», «14», «3», та «2».