Для арендных операций, как и для других операций по поставке, в том числе по поставке услуг, для НДС-учета важно первое событие (п. 187.1 НКУ).

При этом если арендатор платит аванс, то с датой возникновения налоговых обязательств все понятно: пришли деньги — начисляем НО на всю сумму поступлений.

А вот когда первое событие — поставка, то ориентиром для начисления НО по НДС и составления арендных НН будет дата оформления документа, который удостоверяет факт поставки услуг НДС-плательщиком.

И здесь возникает главный вопрос: с какой периодичностью следует составлять документ, который подтверждает предоставление арендной услуги* и соответственно формировать НН на поставку арендных услуг?

* Это не обязательно должен быть акт о предоставлении арендных услуг. Подойдет любой первичный документ, подтверждающий поставку, в том числе и самоакт. Детали см. в «Арендные услуги — акты на части месяца» // «Налоги & бухучет», 2022, № 44.

Безусловно, вопрос периодичности составления акта о предоставлении арендных услуг и начислении арендной платы лучше урегулировать еще при заключении арендного договора. Тогда вопросов с возникновением даты начисления НДС и составления НН не возникает.

Если же периодичность не установлена, то арендодатель сам может ее выбрать. Так, он может установить периодичность составления акта не раз в месяц, а например, раз в квартал. А следовательно и НО у него будут возникать также раз в квартал на дату акта (если раньше не будет оплаты за аренду).

Что касается периодичности составления акта раз в году, то здесь следует помнить, что доход в бухучете должен отражаться не реже, чем на каждую дату баланса. Поэтому даже если по договору предприятие составляет акт один раз в году, но при этом подает квартальную финотчетность и отчитывается по налогу на прибыль ежеквартально, то доход придется отражать ежеквартально. Следовательно говорить о годовой периодичности в таком случае смысла нет. Лучше составлять акт ежеквартально. Детали в «Налоги & бухучет», 2021, № 15.

Помешать растянуть НДС-период (выбирать квартальный период) по аренде может предусмотренная в договоре компенсация коммунальных услуг, если она выставляется отдельной суммой. На этом акцентируют и налоговики. Они рассматривают компенсацию коммуналки как услуги, которые предоставляются непрерывно (см. письма ГФСУ от 04.08.2016 № 26595/7/99-99-15-03-02-17 и ГУ ГФС в Полтавской обл. от 23.05.2017 № 302/ІНК/16-31-12-01-34). Подробнее см. «Налоги & бухучет», 2018, № 43. А потому в отношении компенсации коммуналки налоговики обычно требуют составлять НН ежемесячно.

На практике обычно периодичность составления акта о предоставлении арендных услуг ежемесячная (последним календарным днем месяца)

Что касается составления самой НН на аренду, то когда компенсация коммунальных услуг попадает в стоимость арендной услуги, то составить такую НН следует по правилам, установленным для предоставления услуг. Особенность здесь может быть одна: с выбором единицы измерения при заполнении такой НН, которая указывается в гр. 4 и 5. Там все будет зависеть от того, как в договоре прописано определение арендной платы, с ценой за определенную единицу («м2», часы, и тому подобное) или за всю услугу (заполняют «грн» или «услуга»**).

** И хотя ни в КСОЕИУ, ни в Порядке № 1307 такая единица измерения, как «услуга», не упоминается, с ее использованием соглашаются и налоговики (письмо ГНСУ от 17.12.2019 № 1931/6/99-00-07-03-02-15/ІПК и письмо ГУ ГНС в Днепропетровской обл. от 15.04.2021 № 1562/ІПК/04-36-18-03-15).

Другое дело, когда арендатор компенсирует арендодателю сопутствующие услуги, связанные с содержанием и обслуживанием арендованного имущества (в том числе коммунальные услуги и энергоносители, земельный налог, налог на недвижимое имущество и тому подобное).

На сегодня есть два подхода к заполнению арендных НН в случае получения не только средств за арендную услугу, но и отдельно компенсацию коммунальных платежей.

Подход налоговиков. О нем они говорят в БЗ 101.16, письмо ГНСУ от 18.03.2020 № 1140/6/99-00-07-03-02-06/ІНК (ср. ). По этому подходу заполнять в НН информацию о компенсации коммунальных платежей следует так:

— в графе 2 указывается как наименование «Послуги з оренди»;

— в графе 3.3 указывается код услуги согласно ГКПУ. При этом следует указывать код арендной услуги, а именно 68.20 — предоставление в аренду и эксплуатацию. Делать это следует из-за того, что компенсация коммунальных платежей является частью арендной платы;

— в графе 4 указывается «послуга»;

— графа 5 не заполняется, поскольку такая единица учета отсутствует в КСОЕИУ.

Все остальные графы заполняются в обычном порядке.

Альтернативный подход. Его продвигают независимые эксперты, и мы в том числе. Так как этот подход, на наш взгляд, является более универсальным и отвечает сути компенсации коммунальных услуг. По этому подходу заполнять в НН информацию о компенсации коммунальных платежей следует так:

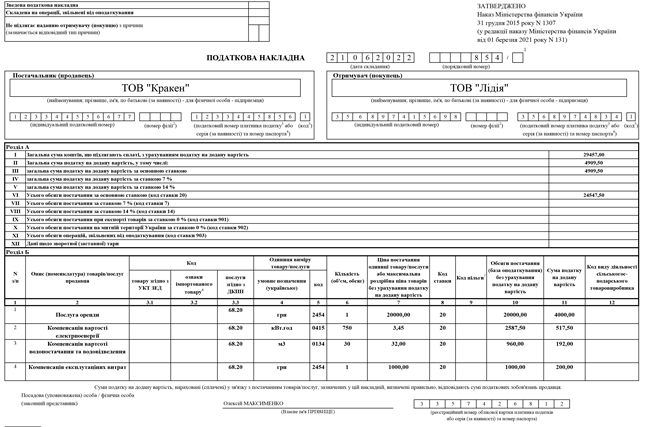

— в графе 2 указываете, за компенсацию каких именно коммунальных услуг вы получили компенсацию, а не указываете общее арендное наименование «Послуги з оренди». А именно — советуем указывать «Відшкодування…» или «Компенсація…» определенных коммунальных услуг.

Почему советуем делать именно так? А все из-за того, что налоговики обычно отмечают, что в НН следует указывать именно то название услуги, которое указано в первичном документе, на основе которого составлена НН. Поэтому если в акте о предоставлении арендных услуг отдельно выделена каждая возмещаемая позиция: водоснабжение и водоотвод, электричество, газ, отопление, сумма налогов, связанных с арендой недвижимости, со своими объемом потребления, единицей измерения и стоимостью, то в НН также желательно показать все составляющие компенсационных платежей развернуто.

Если же такой детализации нет, то только тогда можно удовлетворяться вариантом налоговиков (см. выше) и заносить сумму «коммунальной» компенсации одной строкой.

Заметим! Раньше налоговики в своих разъяснениях склонялись именно к альтернативному заполнению графы 2 в НН, в которой выделена компенсация коммунальных услуг (см. письмо ГУ ГФС в Сумской обл. от 16.09.2015 № 10/18-28-15-01-39).

На сегодня они считают, что

указывать в НН «компенсация расходов за потребленную электроэнергию» или «возмещение расходов за потребленный газ» не следует

Дело в том, что арендодатель не является непосредственным поставщиком такой электроэнергии и газа, а компенсация расходов на их приобретение является составляющей стоимости услуг аренды недвижимого имущества, которые предоставляются таким арендодателем (см. письмо ГНСУ от 12.04.2021 № 1484/ІНК/99-00-21-03-02-06);

— в графе 3.3 указываете код услуги согласно ГКПУ, а именно арендный код 68.20. Дело в том, что при определении кода услуги, которая предоставляется наряду с основной, следует классифицировать такую услугу по тому, ближе эта услуга к предмету договора или виду деятельности, который осуществляет поставщик по ЕГР. При получении компенсации коммунальных услуг такие услуги ближе к услугам, которые предоставляются по основному договору. Такой услугой является арендная услуга, потому и указываем в этой графе код арендной услуги;

— в графе 4 следует указывать единицу измерения коммунальной услуги, которая отдельно выделена в НН и за которую получено возмещение (кВт, м2, м3 и тому подобное). И только в случае если нельзя определить единицу измерения, тогда советуем указывать как единицу измерения «услуга» или «грн».

О том, что каждый вид компенсации коммунальных услуг можно отражать с отдельной единицей измерения, раньше говорили и фискалы (письмо ГУ ГФС в Черновицкой обл. от 29.06.2017 № 861/ІНК/24-13-12-01). На сегодня они все предпочитают видеть как единицу измерения «услуга»;

— в графе 5 указываете код единицы измерения услуги из КСОЕИУ, которая указана в гр. 4. И только в случае, когда в графе 4 указано условное обозначение единицы измерения, которая отсутствует в КСОЕИУ (например, услуга), то графа 5 не заполняется.

Все остальные графы НН заполняются в обычном порядке.

Обращаем внимание, что принимать решение, какой подход использовать при оформлении НН, будет сам арендодатель.

Также хотели заметить, что, по мнению фискалов, арендные услуги ни под критерий ритмичности, ни под критерий непрерывности не подпадают (см. БЗ 101.16 и письмо ГНСУ от 02.02.2021 № 362/ІНК/99-00-21-03-02-06).

Заполнение НН при осуществлении арендной операции альтернативным способом покажем ниже.