Для орендних операцій, як і для інших операцій з постачання, в тому числі з постачання послуг, для ПДВ-обліку важлива перша подія (п. 187.1 ПКУ).

При цьому, якщо орендар платить аванс, то з датою виникнення податкових зобов’язань все зрозуміло: прийшли гроші — нараховуємо ПЗ на всю суму надходжень.

А от, коли перша подія — постачання, то орієнтиром для нарахування ПЗ з ПДВ і складання орендних ПН буде дата оформлення документа, що засвідчує факт постачання послуг ПДВ-платником.

І тут виникає головне питання з якою періодичністю слід складати документ, що підтверджує надання орендної послуги*, і відповідно формувати ПН на постачання орендних послуг?

* Це не обов’язково має бути акт про надання орендних послуг. Підійде будь-який первинний документ, що підтверджує постачання, у тому числі і самоакт. Деталі див у «Орендні послуги — акти на частини місяця» // «Податки & бухоблік», 2022, № 44.

Безумовно, питання періодичності складання акту про надання орендних послуг та нарахування орендної плати краще врегулювати ще при укладенні орендного договору. Тоді питань із виникненням дати нарахування ПДВ і складання ПН не виникатиме.

Якщо ж періодичність не встановлена, то орендодавець сам може її вибрати. Так він може встановити періодичність складання акту не раз в місяць, а наприклад, раз в квартал. А отже і ПЗ у нього будуть виникати також раз у квартал на дату акту (якщо раніше не буде оплати за оренду).

Щодо періодичності складання акту раз на рік, то тут слід пам’ятати, що дохід у бухобліку повинен відображатися не рідше ніж на кожну дату балансу. Тому навіть якщо за договором підприємство складає акт один раз на рік, але при цьому подає квартальну фінзвітність і звітує з податку на прибуток щокварталу, то дохід доведеться відображати щоквартально. Отже, говорити про річну періодичність у такому разі сенсу немає. Краще складати акт щокварталу. Деталі у «Податки & бухоблік», 2021, № 15.

Перешкодити розтягнути ПДВ-період (вибирати квартальний період) з оренди може передбачена в договорі компенсація комунальних послуг, якщо вона виставляється окремою сумою. На цьому акцентують і податківці. Вони розглядають компенсацію комуналки як послуги, що надаються безперервно (див. листи ДФСУ від 04.08.2016 № 26595/7/99-99-15-03-02-17 і ГУ ДФС у Полтавській обл. від 23.05.2017 № 302/ІПК/16-31-12-01-34). Детальніше див. «Податки & бухоблік», 2018, № 43. А тому щодо компенсації комуналки податківці зазвичай вимагають складати ПН щомісяця.

На практиці зазвичай періодичність складання акту про надання орендних послуг щомісячна (останнім календарним днем місяця)

Щодо стосується складання самої ПН на оренду, то коли компенсація комунальних послуг потрапляє у вартість орендної послуги, то скласти таку ПН слід за правилами встановленими для надання послуг. Особливість тут може бути одна: з вибором одиниці виміру при заповненні такої ПН що вказується у гр. 4 та 5. Там усе буде залежати від того, як у договорі прописано визначення орендної плати, з ціною за певну одиницю («м2», години, тощо) чи за всю послугу (заповнюють «грн» або «послуга»**).

** І хоча ні в КСПОВО, ні в Порядку № 1307 така одиниця вимірювання, як «послуга», не згадується, з її використанням погоджуються й податківці (лист ДПСУ від 17.12.2019 р. № 1931/6/99-00-07-03-02-15/ІПК та лист ГУ ДПС у Дніпропетровській обл. від 15.04.2021 р. № 1562/ІПК/04-36-18-03-15).

Інша справа, коли орендар компенсує орендодавцю супутні послуги, пов’язані з утриманням та обслуговуванням орендованого майна (у тому числі комунальні послуги та енергоносії, земельний податок, податок на нерухоме майно тощо).

На сьогодні є два підходи щодо заповнення орендних ПН у випадку отримання не тільки коштів за орендну послугу, а і окремо компенсацію комунальних платежів.

Підхід податківців. Про нього вони говорять у БЗ 101.16, лист ДПСУ від 18.03.2020 № 1140/6/99-00-07-03-02-06/ІПК (ср. ). За цим підходом заповнювати у ПН інформацію про компенсацію комунальних платежів слід так:

— у графі 2 зазначається, як найменування «Послуги з оренди»;

— у графі 3.3 зазначається код послуги згідно з ДКПП. При цьому слід вказувати код орендної послуги, а саме 68.20 — надання в оренду й експлуатацію. Робити це слід через те, що компенсація комунальних платежів є частиною орендної плати;

— у графі 4 зазначається «послуга»;

— графа 5 не заповнюється, оскільки така одиниця обліку відсутня у КСПОВО.

Всі інші графи заповнюються у звичайному порядку.

Альтернативний підхід. Його просувають незалежні експерти і ми в тому числі. Так як цей підхід, на наш погляд, є більш універсальним і відповідає суті компенсації комунальних послуг. За цим підходом заповнювати у ПН інформацію про компенсацію комунальних платежів слід так:

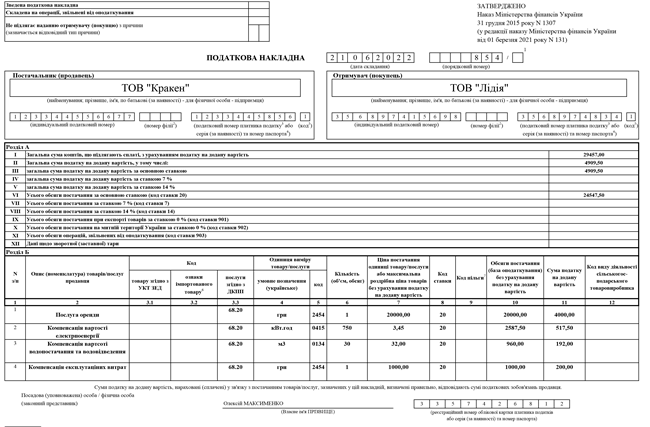

— у графі 2 зазначаєте за компенсацію яких саме комунальних послуг ви отримали компенсацію, а не вказуєте загальне орендне найменування «Послуги з оренди». А саме — радимо вказувати «Відшкодування…» або «Компенсація…» певних комунальних послуг.

Чому радимо робити саме так? А все через те, що податківці зазвичай зазначають, що в ПН слід вказувати саме ту назву послуги, яка вказана у первинному документі на основі, якого складена ПН. Тому якщо у акті про надання орендних послуг окремо виділена кожна відшкодовувана позиція: водопостачання і водовідведення, електрика, газ, опалювання, сума податків, пов’язаних з орендою нерухомості, зі своїми обсягом споживання, одиницею виміру і вартістю, то у ПН також бажано показати всі складові компенсаційних платежів розгорнуто.

Якщо ж такої деталізації немає, то тільки тоді можна задовольнятися варіантом податківців (див. вище) і заносити суму «комунальної» компенсації одним рядком.

Зауважимо! Раніше податківці у своїх роз’ясненнях схилялися саме до альтернативного заповнення графи 2 у ПН, в якій виділено компенсацію комунальних послуг (див. лист ГУ ДФС у Сумській обл. від 16.09.2015 № 10/18-28-15-01-39).

На сьогодні вони вважають, що

вказувати у ПН «компенсація витрат щодо спожитої електроенергії» чи «відшкодування витрат щодо спожитого газу» не слід

Річ у тому, що орендодавець не є безпосереднім постачальником такої електроенергії та газу, а компенсація витрат на їх придбання є складовою вартості послуг оренди нерухомого майна, які надаються таким орендодавцем (див. лист ДПСУ від 12.04.2021 № 1484/ІПК/99-00-21-03-02-06);

— у графі 3.3 зазначаєте код послуги згідно з ДКПП, а саме орендний код 68.20. Річ у тому, що при визначенні коду послуги, що надається поряд з основною, слід класифікувати таку послугу або по тому чи ближче ця послуга до предмета договору, чи виду діяльності, який здійснює постачальник за ЄДР. При отриманні компенсації комунальних послуг такі послуги ближчі до послуг, що надаються по основному договору. Такою послугою є орендна послуга, тому і вказуємо у цій графі код орендної послуги;

— у графі 4 слід вказувати одиницю виміру комунальної послуги, яка окремо виділена у ПН і за яку отримано відшкодування (кВт, м2, м3 тощо). І тільки у випадку, коли не можна визначити одиницю виміру, тоді радимо вказувати як одиницю виміру «послуга» чи «грн».

Про те, що кожний вид компенсації комунальних послуг можна відображати з окремою одиницею виміру, раніше говорили і фіскали (лист ГУ ДФС у Чернівецькій обл. від 29.06.2017 № 861/ІПК/24-13-12-01). Насьогодні вони все воліють бачити як одиниця виміру «послуга»;

— у графі 5 вказуєте код одиниці виміру послуги із КСПОВО, що вказана у гр. 4. І тільки у випадку, коли в графі 4 зазначено умовне позначення одиниці виміру, яка відсутня в КСПОВО (наприклад, послуга), то графа 5 не заповнюється.

Всі інші графи ПН заповнюються у звичайному порядку.

Звертаємо увагу, що приймати рішення, який підхід використовувати при оформленні ПН, буде сам орендодавець.

Також хотіли зауважити, що, на думку фіскалів, орендні послуги ні під критерій ритмічності, ні під критерій безперервності не підпадають. (див. БЗ 101.16 та лист ДПСУ від 02.02.2021 № 362/ІПК/99-00-21-03-02-06).

Заповнення ПН при здійсненні орендної операції альтернативним способом покажемо нижче.