* См. статью «Проверки и штрафы во время войны: собираем паззл» в этом номере.

Налоговые сроки: общее

Для плательщиков и налоговиков на период военного положения останавливается течение всех сроков, определенных налоговым и другим подконтрольным фискалам законодательством, кроме сроков (п.п. 69.9 подразд. 10 разд. ХХ НКУ):

1) регистрации НН/РК, подачи отчетности, уплаты налогов и сборов;

2) в отношении камеральных проверок:

— сроков их проведения;

— составления актов;

— подачи и рассмотрения отрицаний;

— определения денежных обязательств;

— приема, отправления и обжалования налогового уведомления-решения (НУР) и начисления пени;

3) в отношении фактических и документальных внеплановых проверок:

— сроков их проведения;

— составления актов;

— подачи и рассмотрения отрицаний, дополнительных документов и объяснений к ним;

— определения денежных обязательств;

— приема, отправления и обжалования НУР;

— админареста имущества по результатам фактических проверок.

Также напомним, что с 24.02.2022 по 27.05.2022** все без исключения налоговые сроки были остановлены. Опять же, как для налоговиков, так и для плательщиков.

** Дата вступления в силу редакции п.п. 69.9 подразд. 10 разд. ХХ НКУ, которую мы привели выше (см. Закон Украины от 12.05.2022 № 2260-IX).

Кроме того, стоит помнить об остановке определенных сроков на период карантина. Это будет влиять на то, как нам нужно считать те или иные сроки. В частности, на период по последний день месяца (включительно), в котором завершится карантин, останавливали сроки (п. 522 и 528 подразд. 10 разд. ХХ НКУ):

— давности (ст. 102 НКУ);

— в отношении админобжалования (ст. 56 НКУ), кроме жалоб в отношении законности декларирования возмещения НДС и/или отрицательного значения этого налога. Речь шла как о подаче админжалоб, так и о сроках их рассмотрения налоговиками;

— в отношении предоставления индивидуальных налоговых консультаций в письменной форме (ст. 52, 53 НКУ);

— в отношении предоставления ответов на запросы налоговиков (кроме запросов в отношении декларирования возмещения НДС и/или отрицательного значения по этому налогу) (ст. 73, 78 НКУ).

Теперь пройдемся по популярным налоговым срокам.

Налоговые сроки давности

Речь идет обо всем нам известных сроках для осуществления доначислений и периода для проведения проверки, определенных в ст. 102 НКУ.

По общему правилу это — 1095 дней (для обычных обязательств) и 2555 дней (для обязательств, связанных с трансфертным ценообразованием и КИК).

Отсчитываются они со дня, следующего за днем предельного срока подачи декларации. Также этот срок может отсчитываться от дня, следующего за днем фактической подачи декларации (если она подана несвоевременно). Если подавалась уточненка, то сроки давности стартуют со дня подачи уточненки. Имеем дело с доначислениями от налоговиков? Тогда 1095 (2555) дней отсчитываем от предельного срока уплаты этих доначислений. А по местным налогам срок давности отсчитывается со дня, следующего за последним днем срока их уплаты (если речь идет о доначислении по этому налогу и годовом декларировании).

Также есть случаи, когда сроки давности вообще не работают (см. п. 102.2 НКУ).

Однако у нас отсчет сроков давности усложняется еще и карантином и войной.

Причем получается интересная ситуация. Считаем, что судя по формулировкам в п.п. 69.9 подразд. 10 разд. ХХ НКУ, сроки давности для запрещенных проверок остановлены, а вот для разрешенных проверок — нет. Все из-за того, что упоминается о сроке определения денежных обязательств с привязкой к разрешенным проверкам.

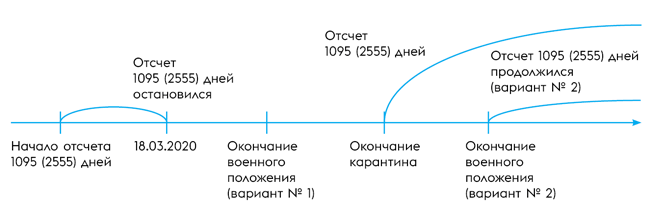

Проверка запрещена. Если срок давности в 1095 (2555) дней пришелся на период после 18.03.2020, то к нему мы добавляем весь период карантина. Если военное положение закончится позже карантина, то будем добавлять еще дни, которые пришлись на военное положение. То есть, проще говоря, в этом случае 1095 (2555) дней мы начнем отсчитывать от окончания карантина или от окончания военного положения (если оно закончится позже карантина). Для того чтобы лучше понять этот принцип, мы изобразили его графически (см. рис. 1).

Рис. 1. Определение даты начала отсчета срока давности после 18.03.2020

Если срок давности в 1095 (2555) дней начался до 18.03.2020, то мы к тем дням, которые уже истекли, добавляем весь период карантина и дни из «стандартного» срока давности, которые остались после истечения периода до 18.03.2020 (см. рис. 2).

Рис. 2. Отсчет срока давности, который начал истекать до 18.03.2020

Проверка в период военного положения разрешена. С этим периодом все немного сложнее. Например, речь идет о декларации за период военного положения, предельный срок которой также приходится на период с 24.02.2022 по 27.05.2022. Срок давности в 1095 дней налоговики должны отсчитывать от 21.07.2022, если они хотят осуществить проверку этих периодов в рамках разрешенной внеплановой документальной проверки. Но если эту же декларацию будут проверять в рамках плановой проверки (когда такую проверку разрешат), то срок давности в этом случае будет истекать со дня окончания военного положения или карантина (в зависимости от того, что окончится раньше).

Хотя есть и альтернативная точка зрения на сроки давности. Дескать, поскольку прямо в п.п. 69.9 подразд. 10 разд. ХХ НКУ не указано именно о сроках давности из ст. 102 НКУ, то и в любом случае происходит их приостановка. То есть необходимо считать сроки давности так, как мы считали их в отношении запрещенных проверок, несмотря ни на что. В свою очередь, игнорируя то, что в п.п. 69.9 подразд. 10 разд. ХХ НКУ срок определения денежных обязательств попал в исключения для остановки налоговых сроков.

Обжалование решений налоговиков

Админобжалование НУР. Напомним: по общему правилу плательщик может обжаловать НУР в течение 10 рабочих дней, следующих за днем получения им этого решения до ГНСУ (п. 56.3 НКУ).

Исходя из контекста п. 69 подразд. 10 разд. ХХ НКУ складывается следующая картина.

Если НУР вынесено:

— до 24.02.2022, то 10-дневный срок все еще остановлен до конца карантина (теперь до 31.08.2022). Хотя по таким НУР чаще всего плательщики сразу же подавали иск в суд, не обращаясь в ГНСУ с жалобой;

— после 27.05.2022 по результатам разрешенных камеральных, внеплановых документальных и фактических проверок, 10-дневный срок истекает по общим правилам.

А вот в период с 24.02.2022 по 27.05.2022 НУР не должны были выноситься, поскольку, как мы сказали выше, все сроки были остановлены, включая сроки вынесения таких решений. Поэтому нет решения, нечего и обжаловать.

Админобжалование отказа в регистрации НН/РК. Здесь у плательщика те же 10 рабочих дней. Однако они отсчитываются со следующего дня после вступления в силу решения комиссии регионального уровня (п. 3 Порядка рассмотрения жалобы № 1165***).

Однако этот срок как на период карантина, так и на период военного положения остановлен. То есть применяем тот же принцип, что и для расчета сроков давности (см. выше).

Почему? В отношении карантинной остановки все из-за того, что в п. 3 Порядка рассмотрения жалобы № 1165 идет прямая ссылка на ст. 56 НКУ. Из этого следует, что и сроки обжалования остановлены (см. БЗ 101.18).

Что касается остановки срока обжалования на период военного положения, то по нашему мнению, он не попадает в исключения, о которых мы говорили в первом разделе этой статьи. То есть обжалование отказа в регистрации НН/РК не касается результатов камеральной, документальной внеплановой или фактической проверки. В ситуации с подобными решениями речь идет об отдельной, специфической процедуре.

Судобжалование. Обратите внимание: сроки обращения в суд для обжалования как НУР, так и отказа в регистрации НН/РК не останавливаются ни на период карантина, ни на период военного положения.

В отношении карантина в НКУ прямо указано, что остановка касается именно административного обжалования. А в отношении остановки на период военного положения определено, что останавливаются сроки исключительно для налоговиков и плательщиков. Поэтому привязываться к срокам судобжалования не совсем корректно. К тому же на сегодня при определении сроков обращения в суд для обжалования решения об отказе в регистрации НН/РК суды ориентируются на КАСУ, а не на НКУ или другое подконтрольное налоговикам законодательство.

Прочие налоговые сроки

Документы для разблокировки НН/РК и «разблокировочная» Таблица. На период карантина сроки подачи документов на разблокировку НН/РК, а также Таблицы не приостанавливались.

Но если срок подачи этих документов приходится на военное положение, то он приостанавливается. Причем с 24.02.2022. Впрочем, как и сроки их рассмотрения региональными комиссиями. Хотя и звучит это довольно странно, поскольку сроки регистрации НН уже начали истекать, о чем мы уже указали выше.

С этой приостановкой согласны и налоговики:

— о разблокировочных документах см. БЗ 101.18;

—о сроках рассмотрения разблокировочных документов и Таблицы — БЗ 101.18.

Рисковые плательщики. Та же история с исключением плательщика из рисковых. То есть на время карантина эти сроки не останавливались. А вот

на время военного положения сроки подачи уведомления о подаче информации и копий документов в отношении несоответствия плательщика налога критериям рисковости остановлены

О чем говорят и налоговики (см. БЗ 101.18).

Срок включения НН/РК в налоговый кредит. Напомним: мы можем включить НН в налоговый кредит в течение 365 дней с даты ее составления (п. 198.6 НКУ). Исходя из «военного» п.п. 69.9 подразд. 10 разд. ХХ НКУ этот срок также остановлен на период военного положения. Потому что этот срок не является сроком регистрации НН/РК, подачи отчетности или уплаты налогов. Однако это, по нашему мнению, касается тех НН/РК, по которым хотя бы один из 365 дней пришелся на период военного положения.

Кстати, в отношении включения в налоговый кредит НН по операциям февраля — мая 2022 года, зарегистрированных до 15.02.2022 года, налоговики высказались в БЗ 101.13.

В частности, фискалы отметили, что такие НН/РК могут включаться в состав налогового кредита указанных отчетных периодов или следующих отчетных периодов в течение 365 календарных дней с даты составления таких НН с учетом остановки этих сроков на период военного положения.

Предоставление индивидуальных налоговых консультаций (ИНК). Сроки предоставления налоговиками ИНК приостановлены как на период карантина, так и на период военного положения. Поэтому если вам очень необходимо получить разъяснение от фискалов в письменной форме, то придется подождать. Как показала карантинная практика, они не отказывают в предоставлении таких консультаций, но иногда не укладываются в сроки, установленные в ст. 52 НКУ.

Запросы от налоговиков. Сроки предоставления ответов на запросы, как мы уже говорили, были остановлены на период карантина. Исключение: запросы в отношении бюджетного возмещения НДС и отрицательного значения по этому налогу. Но на период военного положения никаких исключений нет. То есть сроки предоставления ответов на запросы, предусмотренные в ст. 73 и 78 НКУ, полностью остановлены.

Кстати, интересно то, что сроки предоставления документов во время проверки карантин не остановил. С 22.04.2022 этот срок (как и прочие) был остановлен. А п.п. 69.9 подразд. 10 разд. ХХ НКУ в редакции от 27.05.2022 их формально не запустил.

НЕналоговые сроки

Исковая давность. Сроки исковой давности установлены в первую очередь в ГКУ. Это, в частности, общий срок в 3 года (ст. 257 ГКУ). Также это сокращенная исковая давность сроком в 1 год и продленная — 4 года (ст. 258 ГКУ). Может идти речь также о продленной исковой давности в случае установления ее по согласованию сторон в договоре (ст. 259 ГКУ).

Во время карантина исковую давность продлили на срок его действия. Правда, кроме сроков, которые увеличили по договору на основании ст. 259 ГКУ (п. 12 Заключительных и переходных положений к ГКУ). А вот в период действия военного и чрезвычайного положений на срок их действия продлили все без исключения сроки исковой давности, которые установлены в ГКУ.

Принцип соотношения карантинных и военных норм тот же, что и для налоговых сроков давности (см. выше).

Бенефициары. Напомним, что некоторые юрлица должны были актуализировать данные о бенефициарах до 11.07.2022****. Однако для тех, кто этого не сделал, Минюст в письме от 09.06.2022 № 44816/55964-26-22/8.4.3 отметил, что админштрафов не будет. Ссылаясь при этом на Закон Украины от 03.03.2022 № 2115-ІХ.

**** Подробнее см. в «Налоги & бухучет», 2021, № 78.

Из такой ссылки можно сделать вывод, что Минюст считает: актуализировать данные о бенефициарах тем, кто этого не сделал до 11.07.2022, можно еще в течение 3 месяцев после прекращения или отмены военного положения или состояния войны.

Алкогольные, табачные и топливные лицензии. Наверное, вы успели заметить, что п. 69.9 подразд. 10 разд. ХХ НКУ имеет достаточно широкие формулировки. То есть охватывает не только сроки из НКУ, но и из другого налогового и подконтрольного фискалам законодательства. А поскольку фискалы контролируют еще и соблюдение требований Закона Украины от 19.12.95 № 481/95-ВР, то сроки из этого Закона также приостанавливаются.

То есть срок действия алкогольных, табачных и топливных лицензий, которые выдаются налоговиками, продлеваются до конца военного положения.

Также считаются действующими алкогольные, табачные и топливные лицензии в случае, если не был уплачен дежурный платеж за них до прекращения или отмены военного, чрезвычайного положения или закончился срок действия таких лицензий (ст. 18 Закона Украины от 19.12.95 № 481/95-ВР).

На всякий случай, сразу напомним: те, кто хочет заниматься лицензированной деятельностью, однако до этого не имели соответствующей лицензии, получают разрешительные документы в упрощенном порядке (подробнее см. в статьях «Лицензии и документы разрешительного характера во время военного положения» // «Налоги & бухучет», 2022, № 25 и «Разрешительные документы во время войны: обновление!» // «Налоги & бухучет», 2022, № 39.

Поэтому война лишь прибавила сложности и в без того сложные ситуации… Однако уверены, что наша статья поможет вам с ними разобраться. Поэтому не волнуемся, верим в ВСУ и ожидаем нашей победы!

Выводы:

- Во время расчета большинства сроков (как налоговых, так и неналоговых) нужно принимать во внимание их остановку как из-за карантина, так и из-за военного положения.

- Сроки обращения в суд для обжалования решений фискалов не приостанавливаются.

- Сроки подачи уведомления о выведении из рисковых плательщиков, документов для разблокировки НН/РК, а также подачи «разблокировочной» Таблицы приостановлены на период военного положения.