* Див. статтю «Перевірки та штрафи під час війни: збираємо пазл» у цьому номері.

Податкові строки: загальне

Для платників та податківців на період воєнного стану зупиняється перебіг усіх строків, визначених податковим та іншим, підконтрольним фіскалам, законодавством, крім строків (п.п. 69.9 підрозд. 10 розд. ХХ ПКУ):

1) реєстрації ПН/РК, подання звітності, сплати податків та зборів;

2) щодо камеральних перевірок:

— строків їх проведення;

— складання актів;

— подання та розгляду заперечень;

— визначення грошових зобов’язань;

— прийняття, надсилання та оскарження податкового повідомлення-рішення (ППР) та нарахування пені;

3) щодо фактичних та документальних позапланових перевірок:

— строків їх проведення;

— складання актів;

— подання та розгляду заперечень, додаткових документів та пояснень до них;

— визначення грошових зобов’язань;

— прийняття, надсилання та оскарження ППР;

— адмінарешту майна за результатами фактичних перевірок.

Також нагадаємо, що з 24.02.2022 по 27.05.2022** усі без винятку податкові строки були зупинені. Знову ж таки як для податківців, так і для платників.

** Дата набрання чинності редакції п.п. 69.9 підрозд. 10 розд. ХХ ПКУ, яку ми привели вище (див. Закон України від 12.05.2022 № 2260-IX).

Крім того, варто пам’ятати про зупинення певних строків на період карантину. Це впливатиме на те, як нам потрібно рахувати ті чи інші строки. Зокрема, на період по останній день місяця (включно), в якому завершиться карантин зупиняли строки (п. 522 та 528 підрозд. 10 розд. ХХ ПКУ):

— давності (ст. 102 ПКУ);

— щодо адміноскарження (ст. 56 ПКУ), окрім скарг щодо законності декларування відшкодування ПДВ та/або від’ємного значення цього податку. Йшлося як про подання адмінскарг, так і про строки їх розгляду податківцями;

— щодо надання індивідуальних податкових консультацій в письмовій формі (ст. 52, 53 ПКУ);

— щодо надання відповідей на запити податківців (крім запитів щодо декларування відшкодування ПДВ та/або від’ємного значення з цього податку) (ст. 73, 78 ПКУ).

Тепер пройдемося популярними податковими строками.

Податкові строки давності

Йдеться про усім нам відомі строки для здійснення донарахувань та періоду для проведення перевірки, визначені у ст. 102 ПКУ.

За загальним правилом це — 1095 днів (для звичайних зобов’язань) та 2555 днів (для зобов’язань, пов’язаних із трансфертним ціноутворенням та КІК).

Відраховуються вони з дня, наступного за днем граничного терміну подання декларації. Також цей строк може відраховуватися від дня, наступного за днем фактичного подання декларації (якщо вона подана невчасно). Якщо подавалася уточненка, то строки давності стартують з дня подання уточненки. Маємо справу з донарахуваннями від податківців? Тоді 1095 (2555) днів відраховуємо від граничного терміну сплати цих донарахувань. А за місцевими податками строк давності відраховується з дня, наступного за останнім днем строку їх сплати (якщо йдеться про донарахування з цього податку та річне декларування).

Також є випадки, коли строки давності взагалі не працюють (див. п. 102.2 ПКУ).

Однак в нас відлік строків давності ускладнюється це й карантином та війною.

Причому виходить цікава ситуація. Вважаємо, що судячи з формулювань у п.п. 69.9 підрозд. 10 розд. ХХ ПКУ, строки давності для заборонених перевірок зупинені, а от для дозволених перевірок — ні. Усе через те, що згадується про строк визначення грошових зобов’язань з прив’язкою до дозволених перевірок.

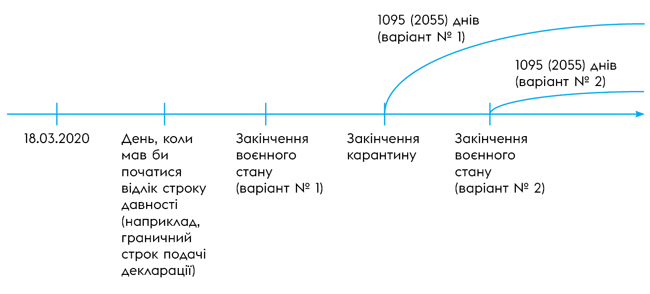

Перевірка заборонена. Якщо строк давності у 1095 (2555) днів припав на період після 18.03.2020, то до нього ми додаємо весь період карантину. Якщо воєнний стан закінчиться пізніше за карантин, то додаватимемо ще дні, які припали на воєнний стан. Тобто, простіше кажучи, у цьому випадку 1095 (2555) днів ми розпочнемо відлічувати від закінчення карантину або від закінчення воєнного стану (якщо він закінчиться пізніше за карантин). Для того, щоб краще зрозуміти цей принцип, ми зобразили його графічно (див. рис. 1).

Рис. 1. Визначення дати початку відліку строку давності після 18.03.2020

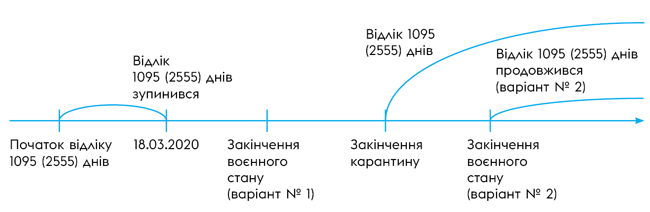

Якщо строк давності у 1095 (2555) днів розпочався до 18.03.2020, то ми до тих днів, які вже спливли додаємо весь період карантину та дні зі «стандартного» строку давності, що залишилися після спливу періоду до 18.03.2020 (див. рис. 2).

Рис. 2. Відлік строку давності, що почав спливати до 18.03.2020

Перевірка у період воєнного стану дозволена. Із цим періодом усе трохи складніше. Наприклад, йдеться про декларацію за період воєнного стану, граничних строк якої також припадає на період з 24.02.2022 по 27.05.2022. Строк давності у 1095 днів податківці мають відраховувати від 21.07.2022, якщо вони хочуть здійснити перевірку цих періодів у рамках дозволеної позапланової документальної перевірки. Але якщо цю ж декларацію будуть перевіряти у рамках планової перевірки (коли таку перевірку дозволять), то строк давності у цьому випадку буде спливати з дня закінчення воєнного стану або карантину (залежно від того, що закінчеться раніше).

Хоча є й альтернативна точка зору на строки давності. Мов, оскільки прямо у п.п. 69.9 підрозд. 10 розд. ХХ ПКУ не зазначено саме про строки давності із ст. 102 ПКУ, то й у будь-якому випадку відбувається їх призупинення. Тобто необхідно рахувати строки давності так, як ми рахували їх щодо заборонених перевірок, не дивлячись ні на що. У свою чергу ігноруючи те, що у п.п. 69.9 підрозд. 10 розд. ХХ ПКУ строк визначення грошових зобов’язань потрапив у винятки для зупинення податкових строків.

Оскарження рішень податківців

Адміноскарження ППР. Нагадаємо: за загальним правилом платник може оскаржити ППР протягом 10 робочих днів, наступних за днем одержання ним цього рішення до ДПСУ (п. 56.3 ПКУ).

Виходячи з контексту п. 69 підрозд. 10 розд. ХХ ПКУ складається така картина.

Якщо ППР винесене:

— до 24.02.2022, то 10-денний строк все ще зупинений до кінця карантину (наразі до 31.08.2022). Хоча за такими ППР частіше за все платники одразу ж подавали позов до суду, не звертаючись до ДПСУ зі скаргою;

— після 27.05.2022 за результатами дозволених камеральних, позапланових документальних та фактичних перевірок, 10-денний строк спливає за загальними правилами.

А от у період з 24.02.2022 по 27.05.2022 ППР не мали виноситися, оскільки, як ми сказали вище, усі строки були зупинені, включаючи строки винесення таких рішень. Тож немає рішення, нічого й оскаржувати.

Адміноскарження відмови у реєстрації ПН/РК. Тут у платника ті ж 10 робочих днів. Однак вони відлічуються з наступного дня після набрання чинності рішенням комісії регіонального рівня (п. 3 Порядку розгляду скарги № 1165***).

Однак цей строк як на період карантину, так і на період воєнного стану зупинений. Тобто застосовуємо той же принцип, що й для розрахунку строків давності (див. вище).

Чому? Щодо карантинного зупинення усе через те, що у п. 3 Порядку розгляду скарги № 1165 йде пряме посилання на ст. 56 ПКУ. З цього випливає, що і строки оскарження зупинені (див. БЗ 101.18).

Щодо зупинення строку оскарження на період воєнного стану, то на нашу думку він не потрапляє у винятки, які ми казали у першому розділі цієї статті. Тобто оскарження відмови у реєстрації ПН/РК не стосується результатів камеральної, документальної позапланової або фактичної перевірки. У ситуації з подібними рішеннями йдеться про окрему, специфічну процедуру.

Судоскарження. Зверніть увагу: строки звернення до суду для оскарження як ППР, так і відмови у реєстрації ПН/РК не зупиняються ні на період карантину, ні на період воєнного стану.

Щодо карантину у ПКУ прямо зазначено, що зупинення стосується саме адміністративного оскарження. А щодо зупинення на період воєнного стану визначено, що зупиняються строки виключно для податківців та платників. Тому прив’язуватися до строків судоскарження не зовсім коректно. До того ж на сьогодні при визначенні строків звернення до суду для оскарження рішення про відмову у реєстрації ПН/РК суди орієнтуються на КАСУ, а не на ПКУ чи інше підконтрольне податківцям законодавство.

Інші податкові строки

Документи для розблокування ПН/РК та «розблокувальна» Таблиця. На період карантину строки подання документів на розблокування ПН/РК, а також Таблиці не призупинялися.

Але якщо строк подання цих документів припадає на воєнний стан, то він призупиняється. Причому з 24.02.2022. Втім, як і строки їх розгляду регіональними комісіями. Хоча й звучить це досить дивно, оскільки строки реєстрації ПН вже почали спливати, про що ми вже зазначили вище.

З цим призупиненням згодні і податківці:

— щодо розблокувальних документів див. БЗ 101.18;

— щодо строків розгляду розблокувальних документів та Таблиці — БЗ 101.18.

Ризикові платники. Та ж історія з виключенням платника із ризикових. Тобто на час карантину ці строки не зупинялися. А от

на час воєнного стану строки подання повідомлення про подання інформації та копій документів щодо невідповідності платника податку критеріям ризиковості зупинені

Про що кажуть і податківці (див. БЗ 101.18).

Строк включення ПН/РК у податковий кредит. Нагадаємо: ми можемо включити ПН у податковий кредит протягом 365 днів з дати її складання (п. 198.6 ПКУ). Виходячи з «воєнного» п.п. 69.9 підрозд. 10 розд. ХХ ПКУ цей строк також зупинено на період воєнного стану. Бо цей строк не є строком реєстрації ПН/РК, подання звітності чи сплати податків. Однак це, на нашу думку, стосується тих ПН/РК, по яких хоча б один з 365 днів припав на період воєнного стану.

До речі, щодо включення до податкового кредиту ПН за операціями лютого-травня 2022 року, зареєстрованих до 15.02.2022 року, податківці висловилися у БЗ 101.13.

Зокрема, фіскали зазначили, що такі ПН/РК можуть включатися до складу податкового кредиту вказаних звітних періодів або наступних звітних періодів протягом 365 календарних днів з дати складання таких ПН з урахуванням зупинення цих строків на період воєнного стану.

Надання індивідуальних податкових консультацій (ІПК). Строки надання податківцями ІПК призупинені як на період карантину, так і на період воєнного стану. Тож якщо вам конче необхідно отримати роз’яснення від фіскалів у письмовій формі, то доведеться зачекати. Як показала карантинна практика, вони не відмовляють у наданні таких консультацій, але іноді не вкладаються у строки, встановлені у ст. 52 ПКУ.

Запити від податківців. Строки надання відповідей на запити, як ми вже казали, були зупинені на період карантину. Виняток: запити щодо бюджетного відшкодування ПДВ та від’ємного значення з цього податку. Але на період воєнного стану ніяких вийнятків немає. Тобто строки надання відповідей на запити, передбачені у ст. 73 та 78 ПКУ повністю зупинені.

До речі, цікаво те, що строки надання документів під час перевірки карантин не зупинив. З 22.04.2022 цей строк (як і інші) було зупинено. А п.п. 69.9 підрозд. 10 розд. ХХ ПКУ у редакції від 27.05.2022 їх формально не запустив.

НЕподаткові строки

Позовна давність. Строки позовної давності встановлені у першу чергу в ЦКУ. Це, зокрема, загальний строк у 3 роки (ст. 257 ЦКУ). Також це скорочена позовна давність строком у 1 рік та подовжена — 4 роки (ст. 258 ЦКУ). Може йтися також про подовжену позовну давність у разі встановлення її за погодженням сторін у договорі (ст. 259 ЦКУ).

Під час карантину позовну давність продовжили на строк його дії. Правда окрім строків, які збільшили за договором на підставі ст. 259 ЦКУ (п. 12 Прикінцевих та перехідних положень до ЦКУ). А от у період дії воєнного та надзвичайного станів на строк їх дії продовжили усі, без винятку, строки позовної давності, які встановлені у ЦКУ.

Принцип співвідношення карантинних та воєнних норм той же, що й для податкових строків давності (див. вище).

Бенефіціари. Нагадаємо, що деякі юрособи мали актуалізувати дані про бенефіціарів до 11.07.2022****. Однак для тих, хто цього не зробив, Мін’юст у листі від 09.06.2022 № 44816/55964-26-22/8.4.3 зазначив, що адмінштрафів не буде. Посилаючись при цьому на Закон України від 03.03.2022 № 2115-ІХ.

**** Детальніше див. у «Податки & бухоблік», 2021, № 78.

Із такого посилання можна зробити висновок, що Мін’юст вважає: актуалізувати дані про бенефіціарів тим, хто цього не зробив до 11.07.2022, можна ще протягом 3 місяців після припинення чи скасування воєнного стану або стану війни.

Алкогольні, тютюнові та пальні ліцензії. Напевно ви встигли помітити, що п. 69.9 підрозд. 10 розд. ХХ ПКУ має достатньо широкі формулювання. Тобто охоплює не тільки строки з ПКУ, а і з іншого податкового та підконтрольного фіскалам законодавства. А оскільки фіскали контролюють ще й дотримання вимог Закону України від 19.12.95 № 481/95-ВР, то строки з цього закону також призупиняються.

Тобто строк дії акогольих, тютюнових та пальних ліцензій, які видаються податківцями, продовжуються до кінця воєнного стану.

Також вважаються діючими алкогольні, тютюнові та пальні ліцензії у разі, якщо не було сплачено черговий платіж за них до припинення або скасування воєнного, надзвичайного стану або закінчився строк дії таких ліцензій (ст. 18 Закону України від 19.12.95 № 481/95-ВР).

Про всяк випадок одразу нагадаємо: ті, хто хоче займатися ліцензованою діяльністю, однак до цього не мали відповідної ліцензії, отримують дозвільні документи у спрощеному порядку (детальніше див. у статтях «Ліцензії і документи дозвільного характеру під час воєнного стану» // «Податки & бухоблік», 2022, № 25 та «Дозвільні документи під час війни: оновлення!» // «Податки & бухоблік», 2022, № 39.

Отож війна лише додала складнощів і у без того складні ситуації… Однак впевнені, що наша стаття допоможе вам з ними розібратися. Тож не хвилюємося, віримо у ЗСУ та чекаємо на нашу перемогу!

Висновки

- Під час вирахування більшості строків (як податкових, так і неподаткових) потрібно зауважувати як на їх зупинення через карантин, так і через воєнний стан.

- Строки звернення до суду для оскарження рішень фіскалів не призупиняються.

- Строки подання повідомлення про вивидення з ризикових платників, документів для розблокування ПН/РК, а також подання «розблокувальної» Таблиці призупинено на період воєнного стану.