Новая форма

С апреля 2022 много субъектов хозяйствования (как ФЛП, так и юрлица) стали плательщиками спецЕН. Отчитываться этим плательщикам законодатели приказали ежемесячно в месячные сроки, то есть в течение 20 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца (п.п. 9.7 и 9.6 подразд. 8 разд. ХХ НКУ).

И вот прошел апрель. А следовательно вскоре придет время подачи отчетности за первый отчетный период на спецЕН — апрель (п.п. 9.6 подразд. 8 разд. ХХ НКУ). Сделать это всем, кто был на спецЕН в апреле 2022 (как с 1 апреля, так и с любого другого дня месяца), нужно не позднее 20.05.2022.

Хотя на сегодня п.п. 69.9 подразд. 10 разд. ХХ НКУ на время действия ВП все сроки, в том числе и подачи отчетности по спецЕН, приостановлены. Поэтому по сути это не предельная граница, на которую нужно ориентироваться для подачи декларации по спецЕН за апрель. Хотя налоговики хотели бы видеть декларации по спецЕН у себя за апрель именно не позднее этой даты*.

* Конечно, уже есть инициативы, прописанные в законопроекте № 7360, о том, что приостановка сроков на время ВП не должна касаться сроков подачи отчетности. То есть если этот законопроект станет законом (а он к сведенью уже принят ВРУ), то с этой даты начнется отсчет сроков на подачу отчетности, срок подачи отчетности по которой был приостановлен на время действия ВП. Подробно о сроках читайте в «Налоги & бухучет», 2022, № 32.

Но чтобы это сделать, Минфин должен был своевременно утвердить форму декларации для плательщиков спецЕН. Со своей задачей он справился. Так, приказом Минфина от 26.04.2022 № 124 (действует с 06.05.2022) утверждена форма Налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине (далее — декларация по спецЕН).

Итак, у плательщиков спецЕН есть форма, которую можно использовать для подачи отчетности за первый отчетный период на спецЕН — апрель 2022.

Способы подачи

Подавать декларацию по спецЕН плательщики должны теми же способами, что и остальные плательщики. То есть подать так отчетность можно по выбору налогоплательщика одним из таких способов (п. 49.3 НКУ):

а) лично налогоплательщиком или уполномоченным на это лицом;

б) прислать по почте с уведомлением о вручении и с описанием вложения;

в) средствами электронной связи в электронной форме.

Конечно, все субъекты хозяйствования, которые избрали спецЕН, желают подать отчетность по спецЕН в электронном виде.

Но чтобы это произошло, разработчики программного обеспечения, в том числе разработчики Электронного кабинета плательщика, до 20.05.2022 должны сделать электронную форму декларации по спецЕН.

И они успели это сделать. Так на сегодняшний день в «Едином окне представления электронной отчетности» появились электронная форма декларации (код F/J 0103203) и приложений к ней (код F/J 0132103 и F0132203 приложение 1 и 2 соответственно).

В то же время для всех плательщиков будут действовать еще два других способа подачи отчетности: лично и по почте. Помните только то, что когда вы решите подать декларацию по спецЕН по почте, то это следует сделать не позднее чем за 5 дней до истечения этого срока подачи налоговой декларации.

Заметим! По общему правилу крупные и средние предприятия (которые также могут избрать спецЕН) должны подавать декларации только в электронном виде (п. 49.4 НКУ), Вместе с тем на время действия ВП это правило не действует. Ведь согласно п.п. 69.26. подразд. 10 разд. ХХ НКУ на время действия ВП всем налогоплательщикам дано право подавать налоговую декларацию в бумажной форме. Поэтому,

сегодня, у всех есть выбор: подать декларацию по спецЕП в электронной форме или на бумаге

Можно ли не подать?

Многие бухгалтера из-за ВП покинули свои дома и перебрались не то что в разные регионы Украины, но и за границу. Поэтому им сложно подать отчетность даже в електронном виде (некоторые забыли дома КЕП). Вот поэтому и возникает вопрос: что будет, если не подать своевременно до 20.05.2022 декларацию по спецЕН?

На наш взгляд, за пропуск сроков подачи отчетности по спецЕН подвергнуть наказанию вряд ли удастся.

Во-первых, до 31.05.2022 продолжается карантин, вызванный коронавирусом. А на время действия карантина действует мораторий на штрафы, установленный п. 521 подразд. 10 разд. ХХ НКУ, Поэтому без штрафов, прикрывшись карантинным мораторием, можно подать декларацию по спецЕН до конца мая;

Во-вторых, в течение действия ВП будет длиться освобождение от штрафов за несвоевременную подачу декларации по спецЕН, если у плательщика нет возможности в этот период исполнить долг подачи такой отчетности. При этом, чтобы не было штрафов, отчетность нужно подать в течение 6 месяцев после ВП (п. 69.1 подразд. 10 разд. ХХ НКУ).

Вместе с тем законопроектом № 7360 (уже принят ВРУ) хотят несколько подкорректировать это освобождение, Законодатели хотят прямо прописать, что те плательщики, в том числе и плательщики спецЕН, которые имеют (имели) возможность в период со дня начала ВП и до дня вступления в силу законопроектом № 7360 исполнить налоговый долг (подать отчетность, в том числе по спецЕН), также освобождаются от ответственности. Но при условии, что они подадут налоговую отчетность, которая была не подана в период от начала ВП и до превращения законопроекта № 7360 в закон, до 20 июля 2022 года.

Итак, как видим, в соответствии с этими инициативами, без последствий можно не подавать декларацию по спецЕП за апрель вплоть до 20.07.2022.

Но мы бы не советовали, так затягивать, если у вас есть возможность отчитаться. Лучше подать отчетность за апрель не позднее 20.05.2022 и спать спокойно.

Пустая декларация

Также хотелось сказать несколько слов о необходимости подачи в налоговую пустой декларации по спецЕН за апрель. Например, так может быть, когда субъект (юрлицо и ФЛП) перешел на спецЕН в середине апреля и с того времени и до конца месяца дохода, к сожалению, не получил.

На наш взгляд, в данном случае можно декларацию по спецЕН не подавать. Освобождение от подачи пустой декларации по спецЕН дает абзац первый п. 49.2 НКУ, согласно которому подавать отчетность нужно, только когда у налогоплательщика возникают объекты налогообложения или в случае наличия показателей, которые подлежат декларированию согласно требованиям НКУ.

Если же в каком-либо месяце или периоде времени плательщик был на спецЕН и не получил дохода, то он имеет полное право за этот период не подавать декларацию по спецЕН.

Итак,

если вы не получили доход за апрель, то можете пустую декларацию по спецЕН за апрель в налоговую не подавать

Заметим! Такой подход может не действовать только в отношении подачи декларации по спецЕН за декабрь. Так как в определенных случаях при подаче такой декларации нужно будет подать вместе с отчетностью и определенные приложения. Так вот, если за декабрь плательщик не получит дохода, но будет обязан подать хотя бы одно приложение вместе с декларацией по спецЕН, то избежать подачи даже пустой декларации по спецЕН за декабрь ему не удастся.

Разобравшись с подачей декларации, перейдем к ее заполнению.

Состав отчетности

Вообще декларация по спецЕН состоит из самой формы декларации и двух приложений к ней, а именно:

1) приложения 1 «Расчеты общего минимального налогового обязательства за налоговый (отчетный) год». Это приложение будут заполнять только те плательщики спецЕН, как юрлица, так и ФЛП, которые владеют или пользуются (арендуют) сельхозугодиями. В нем они должны отобразить расчеты общего годового минимального налогового обязательства (МНО).

Таким образом,

если вы не пользуетесь и не владеете сельхозугодиями, то приложение 1 вам подавать вообще не нужно

К сведению! Заполнять приложение 1 ФЛП и юрлица, которые владеют и пользуются сельхозугодиями, будут только при подаче отчетности за декабрь отчетного года или в случае, когда ФЛП или юрлицо будут ликвидироваться. Итак, если плательщик спецЕН владеет или пользуется сельхозугодиями, то при подаче отчетности за апрель подавать приложение 1 вместе с декларацией не следует. Если и придется это делать, то намного позднее. Когда придет срок подачи отчетности, мы об этом подробно поговорим;

2) приложение 2 «Ведомости о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса». Это приложение если и придется подавать, то только ФЛП. Юрлица это приложение не заполняют.

Итак, из этого явствует, что

когда если юрлицо не владеет и не пользуется сельхозугодиями, то оно вообще никакого приложению к декларации по спецЕН не подает

Что касается приложения 2 , то по общему правилу подавать его должны только те ФЛП, которые:

— не освобождены от уплаты ЕСВ за себя. И то делать им это нужно только тогда, когда они будут отчитываться за декабрь или когда будут переходить с упрощенной на общую систему налогообложения или ликвидироваться.

Если ФЛП освобожден от уплаты ЕСВ за себя, то это приложение вместе с декларацией он не подает. Вместе с тем это не касается случаев добровольной уплаты ЕСВ за себя. В этом случае нужно будет подавать приложение 2. Однако делать это нужно, или отчитываясь за декабрь текущего года, или при переходе на общую систему налогообложения, или ликвидируясь;

— намерены получить пенсию / материальное обеспечение, страховые выплаты. Но подают в этом случае приложение 2 вне границ отчетного (налогового) периода.

Из вышеприведенного следует, что в общем случае приложения 1 и 2 за апрель 2022 года с декларацией по спецЕН не подаются. Поэтому дальше поговорим исключительно о заполнении самой формы декларации.

Заполнение шапки декларации

Форма декларации по спецЕН состоит из шапки и трех разделов.

В шапке декларации приводятся всем известные данные о налогоплательщике, а именно:

— выбирается статус декларации (отчетная, новая отчетная, уточняющая). При подаче декларации за апрель отметку «Х» ставите в поле «отчетная»;

— указывается период подачи декларации. Придется указать порядковый номер месяца в году, за который подается декларация, и год подачи. При подаче за апрель вам нужно указать «4 месяц 2022 года».

— указываете название налогового органа, в который подается данная декларация;

— определяете, кто подает декларацию. Для этого ставите отметку «Х» или в поле напротив ФЛП, или в поле напротив юрлицо;

— указываете свое название, регистрационный номер (ЕГРПОУ или ИНН, а если физлицо отказалось от ИНН, то указываете серию и номер паспорта);

— указываете налоговый и электронный адреса и номер телефона.

Если будете заполнять через Электронный кабинет (когда эта форма там появится), то шапка декларации заполнится автоматически. Максимум это вам нужно будет поставить отметку «Х» при выборе статуса декларации и период подачи.

Заполнение раздела 1

В разделе 1 декларации по спецЕН плательщик должен провести начисление налоговых обязательств за соответствующий месяц. При этом следует учитывать, что

в декларации налог начисляется отдельно за каждый отчетный период (месяц), а не нарастающим итогом с начала года, как это происходит в случае подачи отчетности по обычному ЕН плательщиками группы 3

Оно и не удивительно. В НКУ не установлена предельная граница дохода, который может получить плательщик за год, чтобы находиться на спецЕН. А потому и считать годовой доход не следует.

Обращаем внимание на одно несовпадение! В п.п. 9.7 подразд. 8 разд. ХХ НКУ есть почему-то упоминание о том, что отчетность должна составляться нарастающим итогом. Но на наш взгляд, это просто недосмотр законодателя. Этот недосмотр будет исправлен после того, как вступит в силу законопроект № 7311 (ср. ).

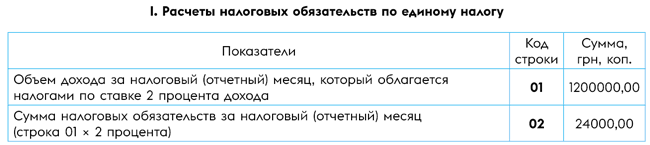

Сам раздел І состоит из двух строк, а именно:

— строки 01, в которой отражают объем дохода (в гривнах с копейками) за отчетный месяц, который облагается налогом по ставке 2 %. При этом в этой строке нужно указывать все суммы средств, которые являются доходом плательщика спецЕН и поступили ему в течение периода, когда он был плательщиком спецЕН.

Если плательщик стал плательщиком спецЕН с 1 апреля, то в доход относите все суммы, которые поступили на текущий счет, в виде наличности (через кассу или РРО) или в натуральной форме за весь апрель. Какие суммы включают в доход на спецЕН, читайте в статье «Доходы единоналожников на ставке 2 %» этого номера.

Если же субъект стал плательщиком не с первого дня месяца (по правилам спецЕН все, кто подает заявление на спецЕН, начиная с апреля 2022 может перейти на эту систему со следующего рабочего дня после подачи такого заявления), то тогда в доход включаете все денежные и натуральные поступления со дня, когда лицо стало плательщиком спецЕН. Таким днем будет первый рабочий день после подачи заявления на переход на спецЕН;

— строки 02, в которой отражается сумма налоговых обязательств по спецЕН за отчетный месяц. Чтобы определить эту сумму, вам нужно найти 2 % от дохода, полученого за отчетный месяц. Для этого нужно значение строки 01 умножить на 2 и разделить на 100. Данные в этой строке отражаются также в гривнях с копейками.

Показатель, который будет отражен в строке 02, и будет налогом, который нужно уплатить в бюджет за отчетный месяц

По идее, после заполнения шапки и раздела І можно прекращать заполнение декларации по спецЕН за апрель. Ведь остальные два раздела заполняются, только когда плательщик спецЕН должен рассчитать минимальное налоговое обязательство или исправить ошибку.

Пример заполнения раздела І при получении дохода в сумме 1200000 грн приведем ниже

Рис. 1. Правила заполнения разд. И декларации по спецЕН

Обращаем внимание! В форме декларации по спецЕН нет строк в которых бы плательщик спецЕН рассчитывал сумму ЕН по повышенной ставке (ФЛП по ставке 15 %, а юрлицо по двойной ставке ЕН) в случае получения доходов от запрещенных видов деятельности, в случае проведения неденежных расчетов и т. п.

Почему разработчики не предусмотрели таких строк?

Что касается юрлиц, то здесь все просто. В п.п. 293.5 НКУ, которым устанавливается повышенная ставка ЕН за ЕН-нарушение, чтобы рассчитать повышенную ставку, нужно брать размер ставок ЕН, определенных в п. 293.3 НКУ, Но там содержатся ставки только для плательщиков ЕН обычной группы 3. Для плательщиков спецЕН ставка определенна в п.п. 9.4 подразд. 10 разд. ХХ НКУ, Поэтому здесь даже законодательно не предусмотрено применение повышенной ставки для юрлиц-нарушителей плательщиков спецЕН.

Для ФЛП ситуация несколько другая. Там повышенная ставка установлена на уровне 15 %, то есть она не зависит от той ставки, которую применяет плательщик. Поэтому казалось, что здесь от уплаты ЕН по повышенной ставке спрятаться не удастся. Но хорошо, что Минфин все понимает по-своему. И потому в декларации по спецЕН места для начисления налога в увеличенном виде не предусмотрел и для ФЛП. Главное, чтобы так считали и налоговики.

Итак, как запрещенный, так и обычный доход плательщик спецЕН облагает налогами по обычной ставке 2 %.

Заполнение раздела ІІ

Этот раздел если и заполняют, то только те плательщики спецЕН, которые владеют или пользуются сельхозугодиями. Если вы таких угодий не имеете, то проходите дальше.

В этом разделе плательщик спецЕН, который владеет или пользуется сельхозугодиями, должен отразить информацию о невыполнении МНО. Если плательщик спецЕН обязан заполнять этот раздел, то только за декабрь текущего года или в случае ликвидации плательщика спецЕН.

Чтобы заполнить этот раздел, нужно сначала заполнить приложение 1 к декларации по спецЕН. А именно, в нем нужно рассчитать общее МНО за год и сравнить с суммой уплаченных налогов и сборов и арендной платы, которые учитываются во исполнение этого обязательства. Подробно о расчетах МНО и учете его исполнения разных платежей читайте в «Налоги & бухучет», 2022, № 10, и 2021, № 104.

Скажем здесь только об одном. Если по результатам заполнения приложения 1 окажется, что плательщик спецЕН, который владеет или использует сельхозугодия, выполнил МНО, то тогда он разд. ІІ не заполняет и за декабрь текущего года. Если же окажется, что

плательщик спецЕН не выполнил МНО, то за декабрь текущего года нужно не только заполнить приложение 1, а и разд. ІІ.

А именно, в нем нужно указать в:

— стр. 03 насколько плательщик спецЕН не выполнил МНО (показать в этой строке нужно положительное значение разницы общего МНО и суммы уплаченных налогов и аренды, которая учитывается во исполнение МНО). Для заполнения этой строки берутся данные из стр. 04 колонки 3 раздела II приложения 1;

— стр. 04 — сумму невыполненного МНО и начисленного ЕН за декабрь месяц. Тот показатель, который будет указан в стр. 04, и нужно уплатить плательщику спецЕН в бюджет за декабрь текущего года.

Еще раз напоминаем: приложение 1 и соответственно разд. ІІ заполняют только плательщики спецЕН, которые владеют или используют сельхозугодия, и только при подаче отчетности за декабрь и ликвидации. Поэтому

если вы отчитываетесь за апрель 2022, то независимо от того, владеете вы и пользуетесь сельхозугодиями или нет, ни приложение 1, ни разд. ІІ вам заполнять не следует

Заполнение раздела ІІІ

Основы. Этот раздел предусмотрен для исправления ошибок, допущенных при заполнении отчетности по спецЕН. Поскольку за апрель 2022 года декларация по спецЕН заполняется впервые, то этот раздел плательщики спецЕН заполнять точно не будут.

Заполнять раздел ІІІ придется в случае, когда плательщик спецЕН решил уточнять данные в ранее поданной декларации. При этом воспользоваться этим разделом можно для исправления ошибок как при подаче отдельного уточняющего расчета, так и при исправлении ошибок прошлых периодов в отчетной декларации за следующий отчетный период.

Как бы вы не решили исправляться — через уточняющую декларацию или через отчетную — разд. ІІІ заполняется аналогично. Особенность только в заполненные шапки декларации по спецЕН.

Так, например, если вы подаете уточняющую декларацию, то нужно поставить отметку «Х» не в поле «отчетная», а в поле «уточняющая», и заполнить строку «Налоговый (отчетный) период, который уточняется» — указать месяцы и год, которые вы хотите уточнить.

При этом через разд. ІІІ можно исправить ошибку в одной уточняющей или отчетной декларации и только один отчетный период.

Заполнение строк. Что касается заполнения разд. ІІІ, то он заполняется в той же последовательности, что и раздел для исправления ошибок в большинстве деклараций.

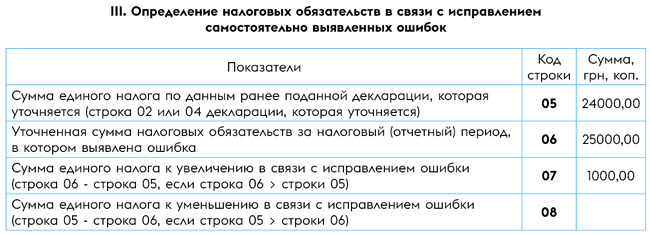

Так, чтобы заполнить этот раздел, плательщику спецЕН, который допустил ошибку, нужно в нем отразить следующие данные:

1) в стр. 05 следует указать сумму ЕН по данным ранее поданной декларации, которая уточняется, то есть ошибочные данные о начисленном налоге из декларации, в которой допущена ошибка. Для этого вам просто нужно перенести в стр. 05 значение:

— стр. 02 ошибочной декларации

или

— стр. 04, если исправляете ошибку за декабрь текущего года (то есть период, за который плательщик не выполнил размер МНО);

2) в стр. 06 нужно указать верные данные о начисленном налоге за период, в котором выявлена ошибка.

3) после этого вам просто нужно сравнить показатели стр. 05 и стр. 06. И если в случае сравнения:

— значение стр. 06 будет больше, чем значения стр. 05, то ошибка привела к занижению налоговых обязательства и требует от плательщика спецЕН доначислить налог. Чтобы сделать доначисление, вам нужно заполнить строку 07. В ней нужно показать разницу между показателями стр. 06 и 05;

— значение стр. 06 будет меньше, чем значение стр. 05, то ошибка привела к завышению налоговых обязательств и требует от плательщика спецЕН уменьшить размер ранее начисленного налога. Для этого вам нужно заполнить строку 08 и указать в ней разницу между показателями стр. 05 и 06.

Пеня и самоштраф. Независимо от того, какую ошибку исправляет плательщик спецЕН (доначисляет налог или уменьшает его размер), начислить ни самоштраф, ни пеню ему не придется.

В разл. ІІІ декларации даже строк для начисления самоштрафа и пени нет

Кто-то может сказать, что это ошибка Минфина. Мы же скажем, что это его дальновидность. Все дело в том, что на сегодня появился законопроект № 7311, который говорит, что когда субъект хозяйствования будет проводить уточнение периодов действия военного положения, то к нему не могут применяться ни самоштраф, ни пеня.

Считаем, что законопроект № 7311 до подачи отчетности за май, наверное, станет законом. А за ошибки, допущенные за апрель, защитит плательщиков спецЕН карантинный мораторий.

Также следует сказать, что поскольку декларация по спецЕН заполняется за месяц без нарастающего итога, то после исправления ошибки в отчетной декларации втягивать данные из раздела ІІІ (где произошло исправление ошибки) в основную часть декларации (разд. І) не следует. Это значительно упрощает процесс исправления ошибок.

Правила заполнения разд. ІІІ приведем ниже. Покажем, как исправить ошибку, если нужно было за апрель отразить сумму 1250000 грн, а показали 1200000.

Рис. 2. Правила заполнения разд. ІІІ декларации по спецЕН

Дополнение к декларации

В конце декларации по спецЕН плательщик этого налога должны указать, какие он подает вместе с декларацией приложения.

Как мы сказали выше, за апрель никаких приложений подавать не нужно. Их в основном подают при подаче отчетности за декабрь текущего года. Поэтому когда придет время подавать эти приложения, тогда в конце декларации вам и нужно показать отметки «Х» в отношении тех приложений, которые вы будете подавать с декларацией.