Нова форма

З квітня 2022 багато суб’єктів господарювання (як ФОП так і юрособам) стали платниками спецЄП. Звітувати цим платникам законодавці наказали щомісяця у місячні строки, тобто протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця (п.п. 9.7 та 9.6 підрозд. 8 розд. ХХ ПКУ).

І от минув квітень. А отже невдовзі прийде час звітування за перший звітний період на спецЄП — квітень (п.п. 9.6 підрозд. 8 розд. ХХ ПКУ). Зробити це всім хто був на спецЄП у квітні 2022 (як з 1 квітня, так і з будь-якого іншого дня місяця) слід не пізніше 20.05.2022.

Хоча на сьогодні п.п. 69.9 підрозд. 10 розд. ХХ ПКУ на час дії ВС всі строки, в тому числі і подання звітності з спецЄП, призупинені. Тому по суті це не гранична межа на яку слід орієнтуватися для подачі декларації з спецЄП за квітень. Хоча податківці хотіли б бачити декларації з спецЄП у себе за квітень саме не пізніше цієї дати*.

* Звичайно уже є ініциативи прописані у законопроєкті № 7360 про те що призупинка строків на час ВС не повинна стосуватися строків подання звітності. Тобто якщо цей законопроєкт стане законом (а він доречі вже прийнятий ВРУ), то з цієї дати потече відлік строків на подання звітності строк звітування з якої був призупинений на час дії ВС. Детально про строки читайте у «Податки & бухоблік», 2022, № 32.

Але щоб це зробити Мінфін мав своєчасно затвердити форму декларації для платників спецЄП. З своїм завдання він впорався. Так наказом Мінфіну від 26.04.2022 № 124 (чинний з 06.05.2022) затверджена форма Податкової декларації платника єдиного податку третьої групи на період дії воєнного, надзвичайного стану в України (далі — декларація з спецЄП).

Отже, у платників спецЄП є форма яку можна використати для звітування за перший звітний період на спецЄП — квітень 2022.

Способи подачі

Подавати декларацію з спецЄП платники мають тими ж способами, що і інші платники. Тобто подати так звітність можна за вибором платника податків, в один із таких способів (п. 49.3 ПКУ):

а) особисто платником податків або уповноваженою на це особою;

б) надіслати поштою з повідомленням про вручення та з описом вкладення;

в) засобами електронного зв’язку в електронній формі.

Звичайно всі суб’єкти господарювання, які обрали спецЄП, бажають подати звітність з спецЄП в електронному вигляді.

Але щоб це сталося розробники програмного забезпечення, в тому числі розробники Електронного кабінету платника, до 20.05.2022 мали зробити електронну форму декларації з спецЄП.

І вони встигли це зробити. Так, на сьогодні, у «Єдиному вікні подання електронної звітності» з’явилися електронна форма декларації (код F/J 0103203) і додатків до неї (код F/J 0132103 та F0132203 додатко 1 та 2 відповідно).

Водночас для всіх платників діяють ще два інших способи звітування: особисто і по пошті. Пам’ятайте тільки те, що коли ви вирішите подати декларацію з спецЄП по пошті, то це слід зробити не пізніше ніж за 5 днів до закінчення цього строку подання податкової декларації.

Зауважимо! За загальним правилом великі і середні підприємства (які також можуть обрати спецЄП) повинні подавати декларації тільки у електронному вигляді (п. 49.4 ПКУ), Водночас на час дії ВС це правило не діє. Адже згідно із п.п. 69.26. підрозд. 10 розд. ХХ ПКУ на час дії ВС всім платникам податків дано право подавати податкову декларацію в паперовій формі. Тому,

на сьогодні, у всіх є вибір: подати декларацію з спецЄП в електронній формі чи на папері

Чи можна не подати?

Чимало бухгалтерів через ВС покинули свої домівки і перебралися не те що в різні регіони України, а і за кордон. Тому їм складно подати звітність навіть в електронному вигляді (деякі забули вдома свої КЕП). От тому і виникає запитання: що буде якщо не подати своєчасно до 20.05.2022 декларацію з спецЄП?

На наш погляд, за пропуск строків звітування з спецЄП покарати навряд вдасться.

По-перше, до 31.05.2022 триває карантин викликаний коронавірусом. А на час дії карантину діє мораторій на штрафи встановлений п. 521. підрозд. 10 розд. ХХ ПКУ, Тому без штрафів прикрившись карантинним мораторієм можна подати декларацію з спецЄП до кінця травня;

По-друге, протягом дії ВС буде тривати звільнення від штрафів за несвоєчасну подачі декларації з спецЄП, якщо у платника немає змоги в цей період виконати обов’язок подання такої звітності. При цьому щоб не було штрафів звітність слід подати протягом 6 місяців після ВС (п. 69.1 підроз. 10 розд. ХХ ПКУ).

Водночас законопроєктом № 7360 (уже прийнтий ВРУ) хочуть дещо підкоригувати це звільнення, Законодавці хочуть прямо прописати що ті платники, в тому числі і платники спецЄП, які мають (мали) можливість в період від дня початку ВС і до дня набрання чинності законопроєктом № 7360 виконати податковий обов’язок (подати звітність, в тому числі із спецЄП) також звільняються від відповідальності. Але за умови що вони подадуть податкову звітність, яка була не подана в період від початку ВС і до перетворення законопроєтку № 7360 у закон до 20 липня 2022.

Отже, як бачимо, відповідно до цих ініциатив, без наслідків можна не подавати декларацію з спецЄП за квітень аж до 20.07.2022.

Але ми б не радили так затягувтаи якщо у вас є змога відзвітувати. Краще подати звітність за квітень не пізніше 20.05.2022) і спати спокійно.

Пуста декларація

Також хотілося сказати декілька слів, щодо необхідності подання у податкову пустої декларації з спецЄП за квітень. Наприклад, так може бути коли суб’єкт (юрособа та ФОП) перейшли на спецЄП у середині квітня і з того часу і до кінця місяця доходу, нажаль, не отримали.

На наш погляд, в даному випадку можна декларацію з спецЄП не подавати. Звільнення від подачі пустої декларації з спецЄП дає абз. перший п. 49.2 ПКУ, Відповідно до якого подавати звітність слід тільки коли у платника податків виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ.

Якщо ж за якийсь місяць чи період часу протягом якого протягом місяця платник був на спецЄП і не отримав доходу, то він має повне право за цей період не подавати декларацію з спецЄП.

Отже,

якщо ви не отримали дохід за квітень, то можете пусту декларацію з спецЄП за квітень у податкову не подавати

Зауважимо! Такий підхід може не діяти тільки щодо подання декларації з спецЄП за грудень. Так як в певних випадках при подачі такої декларації слід буде подати разом із звітність і певні додатки . Так от якщо за грудень платник не отримає доходу, але буде зобов’язаний подати хоча б один додаток разом з декларацією з спецЄП, то уникнути подачі навіть пустої декларації з спецЄП за грудень йому не вдасться.

Розібравшись із подачею декларації перейдемо до її заповнення.

Склад звітності

Загалом декларація з спецЄП складається із самої форми декларації і двох додатків до неї, а саме:

1) додатку 1 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік». Цей додаток будуть заповнювати тільки ті платники спецЄП, як юрособи, так і ФОП, які володіють або користуються (орендують) сільгоспугіддями. У ньому вони мають відобразити розрахунок загального річного мінімального податкового зобов’язання (МПЗ).

Таким чином,

якщо ви не користується і не володієте сільгоспугіддями, то додаток 1 вам подавати взагалі не потрібно.

До відома! Заповнювати додаток 1, ФОП та юрособи, які володіють та користуються сільгоспугіддями буде тільки при звітуванні за грудень звітного року, або у випадку коли ФОП чи юрособа будуть ліквідовуватися. Отже, якщо платник спецЄП володіє чи користується сільгоспугіддями, то при звітуванні за квітень подавати додаток 1 разом з декларацією не слід. Якщо і доведеться це робити, то набагато пізніше. Коли прийде строк звітування ми про це детально поговоримо.

2) додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску». Цей додаток якщо і доведеться подавати, то тільки ФОП. Юрособи цей додаток не заповнюють.

Отже, з цього випливає, що

коли якщо юрособа не володіє і не користується сільгоспугіддями, то вона взагалі жодного додатку до декларації з спецЄП не подає

Що стосується додатку 2 , то за загальним правилом подавати його мають тільки ті ФОП, які:

— не звільнені від сплати ЄСВ за себе. І то робити їм це потрібно тільки тоді коли вони будуть звітувати за грудень, або коли будуть переходити з спрощеної на загальну систему оподаткування, або ліквідуватися.

Якщо ФОП звільнений від сплати ЄСВ за себе, то цей додаток разом з декларацією він не подає. Водночас це не стосується випадків добровільної сплати ЄСВ за себе. В цьому випадку слід буде подавати додаток 2. Водночас робити це слід або звітуючи за грудень поточного року, або коли буде переходити на загальну систему оподаткування чи ліквідуватися;

— мають намір отримати пенсію / матеріальне забезпечення, страхові виплати. Але подають в цьому випадку додаток 2 поза межами звітного (податкового) періоду.

З вище наведеного випливає, що у загальному випадку додатки 1 та 2 за квітень 2022 року із декларацію з спецЄП не подаються. Тому далі поговоримо виключно про заповнення самої форми декларації

Заповнення шапки декларації

Форма декларації з спецЄП складається з шапки і трьох розділів.

У шапці декларації наводяться всім відомі дані про платника податку. А саме:

— вибирається статус декларації (звітна, нова звітна, уточнююча). При поданні декларації за квітень позначку «Х» ставите у полі «звітна»;

— вказується період подачі декларації. Доведеться зазначити порядковий номер місяця в році за який подається декларація і рік подачі. При поданні за квітень вам слід вказати «4 місяць 2022 року».

— зазначаєте назву податкового органу у який подається дана декларація;

— визначаєте хто подає декларацію. Для цього ставите позначку «Х» або у полі навпроти ФОП або у полі навпроти юрособа;

— вказуєте свою назву, реєстраційний номер (ЄДРПОУ чи ІПН, а якщо фізособа відмовила від ІПН, то вказуєте серію і номер паспорта);

— зазначаєте податкову та електронну адресу і номер телефону.

Якщо заповнюватимете через Електронний кабінет (коли ця форма там з’явиться), то шапка декларації заповниться автоматично. Максимум це вам слід буде поставити позначку «Х» при виборі статусу декларації і період подачі.

Заповнення розділу 1

У розділі 1 декларації з спецЄП платник має провести нарахування податкових зобов’язань за відповідний місяць. При цьому варто враховувати що

у декларації податок нараховується окремо за кожний звітний період (місяць), а не наростаючим підсумком з початку року як це відбувається у випадку звітування з звичного ЄП платниками групи 3

Воно і не дивно. У ПКУ не встановлено граничної межі доходу який може отримати платник за рік , щоб перебувати на спецЄП. А тому і рахувати річний дохід не слід.

Звертаємо увагу, на одне не співпадіння! У п. 9.7 підрозд. 8 розд. ХХ ПКУ є чомусь згадка про те що звітність має складатися наростаючим підсумком. Але на наш погляд це просто недогляд законодавця. Цей недогляд буде виправлений після того як набуде чинність законопроєкт № 7311 (ср. ).

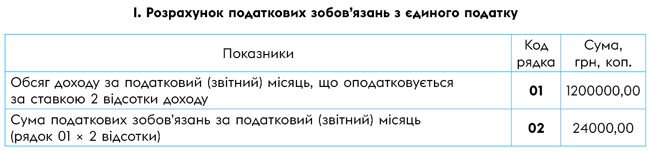

Сам розділ І складається із двох рядків, а саме:

— рядка 01 в якому відображають обсяг доходу (у гривнях з копійками) за звітний місяць, що оподатковується за ставкою 2 %. При цьому в цей рядок слід вказувати всі суми коштів, які є доходом платника спецЄП і надійшли йому протягом періоду коли він був платником спецЄП.

Якщо платник став платником спецЄП з 1 квітня, то до доходу відносите всі суми що надійшли на поточний рахунок, у вигляді готівки (через касу чи РРО) чи в натуральній формі за весь квітень. Які суми включають в дохід на спецЄП читайте у статті «Доходи єдиноподатників на ставці 2%» цього номеру.

Якщо ж суб’єкт став платником не з першого дня місяця (за правилами спецЄП усі хто подає заяву на спецЄП починаючи з квітня 2022 може перейти на цю систему з наступного робочого дня після подачі такої заяви), то тоді в дохід включаєте всі грошові та натуральні надходження з дня коли особа стала платником спецЄП. Таким днем буде перший робочий день після подання заяви на перехід на спецЄП.

— рядка 02 в якому відображається сума податкових зобов’язань з спецЄП за звітний місяць. Щоб визначити цю суму вам слід знайти 2 % від доходу отримано за звітний місць. Для цього слід значення рядка 01 помножити 2 і поділити на 100. Дані в цьому рядку відображаються також у гривнях з копійками.

Показник який буде відображено у рядку 02 і буде податком який слід сплатити у бюджет за звітний місяць

По ідеї після заповнення шапки і розділу І можна припиняти заповнення декларації з спецЄП за квітень. Адже інші два розділи заповнюється тільки коли платник спецЄП має розрахувати мінімальне податкове зобов’язання або виправити помилку.

Приклад заповнення розділу І при отриманні доходу у сумі 1200000 грн. наведемо нижче

Рис. 1. Правила заповнення розд. І декларації з спецЄП

Звертаємо увагу! У формі декларації з спецЄП немає рядків в яких би платник спецЄП розраховував суму ЄП за підвищеною ставкою (ФОП за ставкою 15 %, а юроосба за подвійною ставкою ЄП) у випадку отримання доходів від заборонених видів діяльності, у випадку проведення негрошових розрахунків, тощо..

Чому розробники не передбачили таких рядків?

Що стосується юрособі, то тут все просто. У п.п. 293.5 ПКУ, яким встановлюється підвищена ставка ЄП за ЄП-порушення, щоб розрахувати підвищену ставку слід брати розмір ставок ЄП, визначених у п. 293.3 ПКУ, Але там містяться ставки тільки для платників ЄП звичайної групи 3. Для платників спецЄП ставка визначена у п. 9.4 підроз. 10 розд. ХХ ПКУ, Тому тут навіть законодавчо не передбачено застосувати підвищеної ставки для юросіб-порушників платників спецЄП.

Для ФОП ситуація дещо інша. Там підвищена ставка встановлена на рівні 15 %, тобто вона не залежить від тієї ставки, яку застосовує платник. Тому здавалося, що тут від сплати ЄП за підвищеною ставкою заховатися не вдасться. Але добре, що Мінфін все розуміє по своєму. І тому у декларації з спецЄП місця для нарахування податку у збільшеному вигляді не передбачив і для ФОПів. Головне щоб так вважали і податківці.

Отже, як заборонений, так і звичайний дохід платник спецЄП оподатковує за звичайною ставкою 2 %.

Заповнення розділу ІІ

Цей розділ якщо і заповнюють, то тільки ті платники спецЄП які володіють або користуються сільгоспугіддями. Якщо ви таких угідь не маєте, то проходьте далі.

У цьому розділі платник спецЄП, який володіє чи користується сільгоспугіддями має відобразити інформацію про невиконання МПЗ. Якщо платник спецЄП зобов’язаний заповнювати цей розділ, то тільки за грудень поточного року, або у разі ліквідації платника спецЄП.

Щоб заповнити цей розділ слід спочатку заповнити додаток 1 до декларації з спецЄП. А саме в ньому слід розрахувати загальне МПЗ за рік і порівняти з суму сплачених податків і зборів та орендної плати, які враховуються у виконання цього зобов’язання. Детально про розрахунок МПЗ і врахування в його виконання різних платежів читайте у «Податки & бухоблік», 2022, № 10, та 2021, № 104.

Скажемо тут тільки про одне. Якщо за результатами заповнення додатку 1 виявиться що платник спецЄП який володіє чи використовує сільгоспугіддя виконав МПЗ, то тоді він розд. ІІ не заповнює і за грудень поточного року. Якщо ж виявиться що

платник спецЄП не виконав МПЗ, то за грудень поточного року слід не тільки заповнити додаток 1, а й розд. ІІ.

А саме в ньому слід вказати у :

— ряд. 03 на скільки платник спецЄП не виконав МПЗ (показати у цьому рядку слід позитивне значення різниці загального МПЗ і суми сплачених податків і оренди що враховується у виконання МПЗ). Для заповнення цього рядку беруться дані із ряд. 04 колонки 3 розділу II додатка 1.

— ряд. 04 слід вказати суму невиконаного МПЗ і нарахованого ЄП за грудень місяць. Той показник що буде вказано у ряд. 04 і слід сплатити платнику спецЄП у бюджет за грудень поточного року.

Ще раз нагадуємо: додаток 1 і відповідно розд. ІІ заповнюють тільки платники спецЄП що володіють чи використовують сільгоспугіддя, і тільки при поданні звітності за грудень та при ліквідації. Тому

якщо ви звітуєте за квітень 2022, то не залежно від того чи ви володіє та користується сільгоспугіддями ні додаток 1, ні розд. ІІ вам заповнювати не слід

Заповнення розділу ІІІ

Основи. Цей розділ передбачений для виправлення помилок допущених при заповненні звітності з спецЄП. Оскільки за квітень 2022 року декларація з спецЄП заповнюється вперше, то цей розділ платники спецЄП заповнювати точно не будуть.

Заповнювати розділ ІІІ доведеться у випадку коли платник спецЄП вирішив уточнювати дані у раніше поданій декларації. При цьому скористатися цим розділом можна для виправлення помилок як при подачі окремого уточнюючого розрахунку, так і при виправлення помилок минулих періодів у звітній декларації за наступний звітний період.

Як би ви не вирішили виправлятися через уточнюючу декларацію чи через звітну розд. ІІІ заповнюється аналогічно. Особливість тільки у заповнені шапки декларації спецЄП.

Так, наприклад, якщо ви подаєте уточнюючу декларацію, то слід поставити позначку «Х» не у полі «звітна», а у полі «уточнююча», і заповнити рядок «Податковий (звітний) період що уточнюється» — вказати місяця і рік який ви хочете уточнити.

При цьому через розд. ІІІ можна виправити помилку в одній уточнюючій чи звітній декларації тільки один звітний період.

Заповнення рядків. Що стосується заповнення розд. ІІІ, то він заповнюється у тій послідовності що і розділ для виправлення помилок у більшості декларацій.

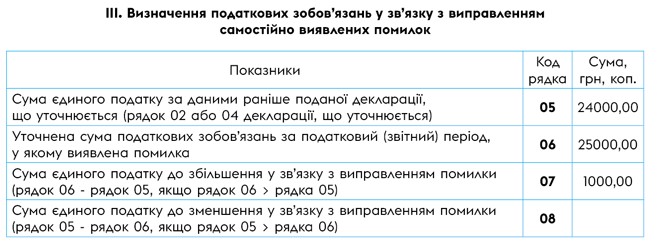

Так, щоб заповнити цей розділ платнику спецЄП, який допустив помилку, слід в ньому відобразити такі дані:

1) у ряд. 05 варто вказати сума ЄП за даними раніше поданої декларації, що уточнюється, тобто помилкові дані про нарахований податок із декларації у якій допущено помилку. Для цього вам просто потрібно перенести у ряд. 05 значення:

— ряд. 02 помилкової декларації

або

— ряд. 04 якщо виправляєте помилку за грудень поточного року (тобто період за який платник не виконав розмір МПЗ).

2) у ряд. 06 слід вказати вірні дані про нарахований податок за період, у якому виявлена помилка.

3) після цього вам просто слід порівняти показники ряд 05 та ряд. 06. І якщо у випадку порівняння:

— значення ряд. 06 будуть більші за значення ряд. 05, то помилка призвела до заниження податкових зобов’язання і вимагає від платника спецЄП донарахувати податок. Щоб зробити донарахування вам слід заповнити рядок 07. У ньому слід показати різницю між показниками ряд. 06 та 05.

— значення ряд. 06 будуть менші за значення ряд. 05, то помилка призвела до завищення податкових зобов’язань і вимагає від платника спецЄП зменшити розмір раніше нарахованого податку. Для цього вам слід заповнити рядок 08 і вказати в ньому різницю між показниками ряд. 05 та 06.

Пеня і самоштраф. Не залежно від того яку помилку виправляє платник спецЄП (донараховує податок чи зменшує його розмір) нарахувати ні самоштраф, ні пеню йому не доведеться.

У розл. ІІІ декларації навіть рядків для нарахування самоштрафу і пені у немає

Дехто може сказати, що це помилка Мінфіну. Ми ж скажемо, що це його далекоглядність. Вся справа в тому, що на сьогодні з’явився законопроєкт № 7311, який говорить, що коли суб’єкт господарювання буде проводити уточнення періодів дії воєнного стану, то до нього не можуть застосовуватися ні самоштраф, ні пеня.

Вважаємо, що закнопроєкт № 7311 до звітування за травень напевно стане законом. А за помилки допущені за квітень захистить платників спецЄП карантинний мораторій.

Також варто сказати, що оскільки декларація з спецЄП заповнюється за місяць без наростаючого підсумка, то після виправлення помилки у звітній декларації втягувати дані із розділу ІІІ (де відбулося виправлення помилки) у основну частину декларації (розд. І) не слід. Це значно спрощує процес виправлення помилок.

Правила заповнення розді. ІІІ наведемо нижче. Покажемо як виправити помилку якщо потрібно було за квітень відобразити суму 1250000 грн, а показали 1200000.

Рис. 2. Правила заповнення розд. ІІІ декларації з спецЄП

Доповнення до декларації

В кінці декларації з спецЄП платник цього податку має вказати, які він подає разом з декларацією додатки.

Як ми сказали вище за квітень подавати жодних додатків не потрібно. Їх в основному подають при звітуванні за грудень поточного року. Тому коли прийде час подавати ці додатки тоді в кінці декларації вам і слід показати позначки «Х» щодо тих додатків які ви будете подавати з декларацією.