В чем ошибка? Обнаружили ошибки в нескольких подряд идущих минусовых декларациях по НДС (в нескольких периодах подряд не начисляли компенсирующие НО, поэтому по нарастающей завышали минус). Налога к уплате ни в одной из деклараций не было. Как в этом случае после исправлений правильно заполнить текущую декларацию? Нужно ли данные из всех поданных уточняющих расчетов (УР) учитывать в текущей декларации в строке 16.2?

Последствия. Из-за ошибок несколько периодов подряд декларировали завышенное отрицательное значение (в сумме больше нужной). Впрочем, если после исправления ошибки отрицательное значение просто уменьшается и не переходит в налог к уплате (т. е. ошибки не приводят к недоплате), то ситуация для плательщика нештрафоопасна.

Хотя само по себе декларирование отрицательного значения, к примеру, в сумме свыше 100 тыс. грн может стать поводом для внеплановой проверки (п.п. 78.1.8 НКУ). А в некоторых случаях и плановых проверок (которые пока на время военного положения приостановлены (запрещены), подробнее см. «Проверки и штрафы во время войны: собираем паззл» // «Налоги & бухучет», 2022, № 54). А также отрицательное значение может увеличить вероятность блокировки НН (к примеру, из-за снижения налоговой нагрузки). Подробнее об этом см. «Отрицательный НДС: последствия» // «Налоги & бухучет», 2022, № 66.

Как исправить? Для исправления ошибок нужно:

— подать УР к каждому ошибочному периоду (когда не начисляли компенсирующие НО). При этом также необходимо составить и зарегистрировать компенсирующие налоговые накладные (НН) по п. 198.5 НКУ. Подробнее о таких НН см. «Компенсирующая НН» // «Налоги & бухучет», 2022, № 48;

— после исправления ошибок — учесть результаты исправлений при составлении текущей декларации. Ведь если ошибка в отрицательном значении (ОЗ) докатилась до текущей декларации (переходит в стр. 16.1), то данные об отрицательном значении в текущей декларации нужно скорректировать. Для этого, как предусмотрено п. 5 разд. VI Порядка заполнения и предоставления налоговой отчетности по НДС, утвержденного приказом Минфина от 28.01.2016 № 21 (далее — Порядок № 21), после исправлений значение гр. 6 стр. 21 УР переносят в текущую декларацию в стр. 16.2.

Ну а поскольку ошибки были допущены в нескольких периодах и УР подавалось несколько, то данные каждого УР нужно учесть при заполнении в стр. 16.2

Поэтому в стр. 16.2 текущей декларации нужно перенести значение гр. 6. стр. 21 из каждого поданного УР.

Пример. В мае-июле, осуществляя только льготные поставки, забыли компенсировать по ним входной налоговый кредит (НК) (т. е. не начисляли компенсирующие НО по п. 198.5 НКУ); с августа началась только облагаемая деятельность. В итоге завысили переходящий минус августа в стр. 21 (на 1000 грн — за счет: НК мая (100 грн), НК июня (200 грн) и НК июля (700 грн)).

Строки деклараций за май-август заполнены так (см. таблицу):

Исходные данные

Так как ошибки допустили в каждом из периодов (в мае-июле ошибочно не начисляли компенсирующие НО), то для исправлений нужно подать УР к каждому ошибочному периоду — т. е. всего три УР: к маю (рис. 1), июню (рис. 2) и июлю (рис. 3). Ну а поскольку исправляем ошибки, допущенные в стр. 21, то с каждым УР нужно подать уточняющее приложение Д2 (для уменьшения отрицательного значения):

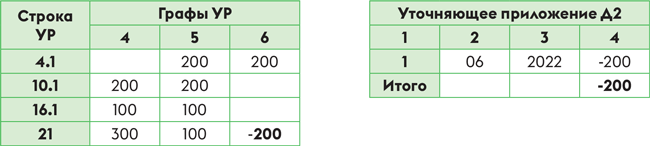

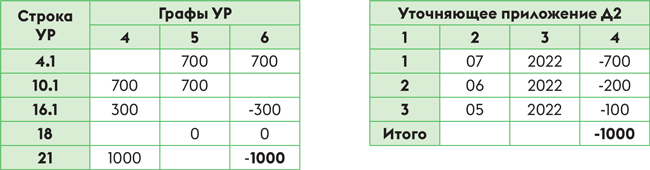

Рис. 1. Фрагмент УР к декларации за май с уточняющим Д2

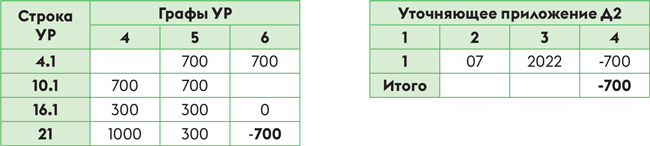

Рис. 2. Фрагмент УР к декларации за июнь с уточняющим Д2

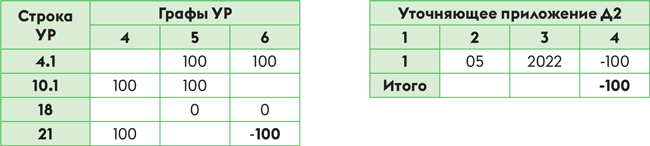

Рис. 3. Фрагмент УР к декларации за июль с уточняющим Д2

После исправления ошибок (подачи УР) важно правильно заполнить текущую декларацию за сентябрь. Для этого в сентябрьской декларации:

— в стр. 16.1 автоматом перенесем завышенное ошибочное отрицательное значение из стр. 21 предыдущей декларации за август (2400 грн);

— в стр. 16.2 учтем результаты исправлений — поскольку исправлялись три периода, то перенесем данные из гр. 6 стр. 21 каждого поданного УР (соответственно суммы «-100», «-200» и «-700», т. е. в итоге в стр. 16.2 покажем общую сумму уменьшения отрицательного значения: «-1000»). Тогда в сентябрьской декларации исправим (скорректируем: уменьшим) сумму переходящего ошибочного отрицательного значения (2400 - 1000 = 1400 грн) и ее заполним без ошибок.

Еще учтите: так как в текущей декларации заполнена строка 16.2, то сведения об УР также нужно указать в табличке «Дата/Номер/Сума, грн (+/-)» заключительной части декларации (п.п. 5 п. 4 разд. V Порядка № 21). Налоговики советуют ее заполнять по данным квитанций № 2, полученных по УР. То есть указывать тут дату приема и регистрационный номер уточняющих расчетов, определенные во второй квитанции (БЗ 101.24).

Впрочем, поскольку сразу исправляются ошибки в трех периодах подряд, считаем, не будет ошибкой, если плательщик решит заполнить УР следующим образом — по-нарастающей (второй возможный вариант):

Рис. 4. Фрагмент УР к декларации за май с уточняющим Д2

Рис. 5. Фрагмент УР к декларации за июнь с уточняющим Д2

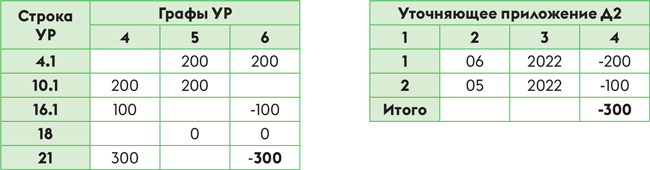

Рис. 6. Фрагмент УР к декларации за июль с уточняющим Д2

В таком случае после исправлений в стр. 16.2 текущей декларации достаточно перенести данные из гр. 6 стр. 21 последнего результирующего УР, завершающего всю цепочку исправлений! Ведь в переносимом в стр. 16.2 значении из последнего УР (-1000 грн) уже будут учтены по нарастающей в том числе данные мая (-100 грн) и июня (-300 грн). Поэтому из первого и второго УР в текущую декларацию ничего переносить не нужно. Иначе, если включить и их, то показатели задвоятся.