Возвращенный аванс — не доход

Деньги «пришли». Если ФЛП передумал покупать товары, договор расторгнут и он получает от поставщика назад уплаченный ранее аванс, то дохода у него не возникает. Потому что это поступает не выручка от другого лица, а просто возвращаются собственные средства. То есть в гр. 2 Типовой формы учета* доход не записываем.

При этом следует позаботиться о наличии подтверждающих документов. Того же дополнительного соглашения о расторжении договора.

А что с расходами? Здесь есть высокая вероятность того, что уплаченный аванс за товары (который теперь возвращается ФЛП) еще не успел попасть в расходы. Потому что речь о расходах из графы 6 Типовой формы «Витрати на придбання товарно-матеріальних цінностей, що реалізовані/використані у виробництві продукції, товарів (наданні робіт, послуг)». А мы их записываем в графу 6 по факту получения дохода, с которым они связаны. То есть ФЛП уже должен был успеть получить оплату за эти товары от своего покупателя (больше деталей об этом найдете в статье «Учет у ФЛП-общесистемщика: новая Типовая форма вместо Книги» // «Налоги & бухучет», 2021, № 57).

Если же ФЛП уже успел записать эти средства в расходы, то когда они ему вернутся, соответствующую сумму надо «вычистить» из расходов — записать в ту графу Типовой формы, где они были отражены, но со знаком «-».

Деньги «ушли». Если же ФЛП сначала получил аванс от покупателя, а потом возвращает его, то он имеет право «вычистить» из своего предпринимательского дохода эту сумму (категория 104.04 БЗ).

Для этого сумму возврата записываем в графу 3 типовой формы учета доходов и расходов (п.п. 4 п. 1 разд. ІІ Порядка № 261*).

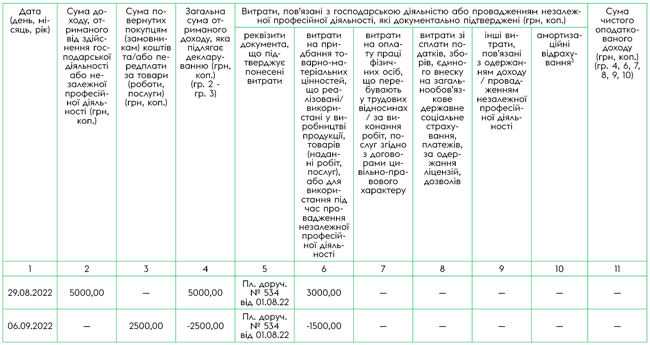

Например, ФЛП получил аванс 29.08.2022 в сумме 5 тыс. грн, но потом покупатель передумал и попросил вернуть ему часть аванса (2,5 тыс. грн). ФЛП перечислил ему средства 06.09.2022. Расходы, которые отвечали первоначальному объему поставки (авансу 5 тыс. грн), составляли 3 тыс. грн. Перечисленному объему (авансу 2,5 тыс. грн) — 1,5 тыс. грн.

В таком случае Типовая форма учета доходов и расходов будет выглядеть так:

Обратите внимание:

выдача наличных средств покупателю за возвращенный товар (непредоставленную услугу) — это тоже расчетная операция, которая в общем случае требует применения РРО/ПРРО (ст. 2 Закона об РРО*)

Поэтому если вы работаете по безналичному расчету без РРО/ПРРО, то и возвращайте средства безналично. Чтобы не подвергнуться санкциям за неприменение РРО/ПРРО.

Декларация о доходах. Такую декларацию подают раз в году. Поэтому если ФЛП получил и вернул средства в течение года, сумма возврата вообще не попадет в декларацию.

Если же возврат средств ФЛП состоялся в следующем году, то, на наш взгляд, ФЛП имеет право уменьшить доход ткущего года на сумму возвратов (записать в графу 3 Типовой формы). Да и соответствующие расходы (если они были учтены) следует записать в Типовую форму со знаком «-».

Возвраты неоплаченных товаров — не доход и не расходы

Если ФЛП возвращает неоплаченные товары поставщику или, наоборот, получает неоплаченные товары назад от покупателя, то ни доходов, ни расходов у него не возникает.

Почему? Потому что абсолютно все ФЛП отражают доходы и расходы по «кассовому методу». Важно именно движение средств. А вот движение товаров (отгрузка или оприходование) вообще не влияет на доходы и расходы ФЛП. Движение товаров важно только для товарного учета, о котором мы поговорим немножко позже.

Возврат бракованных товаров — не доход

Бракованные товары на момент возврата, как правило, уже оплачены. Поэтому:

— когда ФЛП возвращает их поставщику, он получает назад оплату за них;

— а когда покупатель возвращает некачественные товары общесистемщику, то уже сам ФЛП должен вернуть ему оплату за них.

Как же показать в учете доходов и расходов возврат оплат? Очень просто — так же, как и по авансам (см. выше).

А движение товаров, как мы уже выяснили, никоим образом не влияет на суммы доходов и расходов ФЛП-общесистемщика. Он влияет лишь на товарный учет у общесистемщика.

Товарный учет возвратов

С 26.11.2021 ФЛП-общесистемщики обязаны вести учет товарных запасов согласно требованиям п. 12 ст. 3 Закона об РРО.

Но не всегда. Если ФЛП вообще не осуществляет расчетные операции в понимании Закона об РРО (то есть не принимает оплату наличностью или картой), например получает все оплаты по IBAN-реквизитам своего текущего счета в банке, то его эти требования не касаются. Впрочем, налоговики с этим иногда не соглашаются (больше деталей найдете в статье «А что с товарным учетом у ФЛП во время войны?» // «Налоги & бухучет», 2022, № 36).

Как вести этот учет товарных запасов? Берем Форму ведения учета* и записываем туда в хронологическом порядке операции по поступлению и выбытию товаров согласно требованиям Порядка № 496**.

* Форма ведения учета товарных запасов, утвержденная приказом Минфина от 03.09.2021 № 496.

Обратите внимание:

движение средств не имеет никакого значения для товарного учета! Значение имеет только отгрузка или оприходование товаров

Следовательно, если ФЛП возвращает поставщику товары (бракованные или неоплаченные), в Форме ведения учета надо сделать запись о документе, который подтверждает отгрузку товаров поставщику (накладная, ТТН и т. п.).

А если покупатель возвращает товар ФЛП (бракованный, неподходящий или неоплаченный)? Фактически, это тот же товар, который когда-то от ФЛП выбыл, а теперь ему вернулся. То есть он фактически будто и не выбывал. Поэтому здесь «просится» механизм аннулирования/корректировки записи, которой было отражено выбытие этого товара, который можно осуществить согласно п. 6 разд. II Порядка № 496. Но не спешим с выводами!

Если операция возврата денег/товара проведена через РРО/ПРРО, то, считаем, в форме ведения учета вообще можно никаких записей не делать. Почему?

Потому что выбытие товара, которое ФЛП проводил через РРО/ПРРО, не отбражалось в Форме ведения учета (см. требования п.п. 5 п. 3 разд. II Порядка № 496). Собственно, и его возврат тоже можно отследить через РРО/ПРРО. Поэтому по данным РРО/ПРРО имеем уже откорректированное (уменьшенное) выбытие.

Впрочем, если хотите избавить себя вопросов от налоговиков, можно опять показать поступление ФЛП возвращенного товара. Потому что в графе 7 Формы ведения учета как поступление прямо назван «возврат товара от покупателя».

А реквизиты какого первичного документа вписывать? Считаем, это будет Акт о выдаче средств, который следует составлять, если сумма средств, выданных при возврате товара, превышает 100 грн (больше деталей найдете в статье «Возвращаем средства за товар через РРО» // «Налоги & бухучет», 2019, № 77).

А если это был безналичный расчет, который не проходил через РРО/ПРРО? Тогда в Форме ведения учета надо сделать запись о документе, которая подтверждает получение этого товара назад (накладная, ТТН). Потому что, опять же, в графе 7 Формы ведения учета среди разновидностей поступления товара прямо назван «возврат товара от покупателя». При этом «старую» запись о выбытии этого товара не аннулируем / не корректируем!

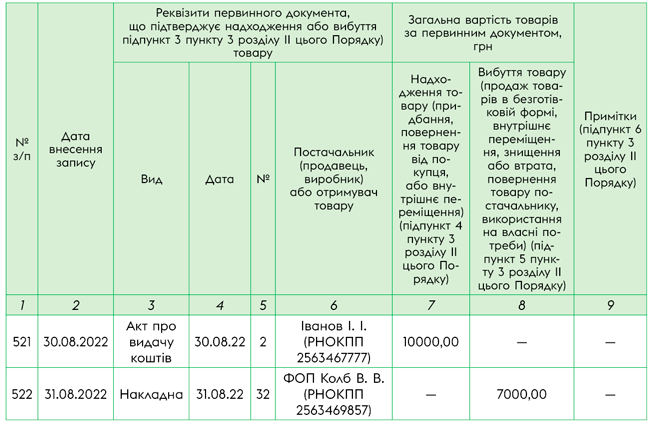

Например, 30.08.2022 покупатель Иванов И. И. вернул ФЛП бракованный товар на сумму 10 тыс. грн. А сам ФЛП 31.08.2022 вернул своему поставщику ФЛП Колб В. В. товар на сумму 7 тыс. грн. В таком случае Форма ведения учета будет заполнена так:

Выводы

- Возврат товаров не влияет на учет доходов и расходов, но влияет на товарный учет.

- Если ФЛП получил назад свой аванс (оплату), то он не должен записывать доход в Типовую форму учета доходов и расходов. Но надо уменьшить ранее отраженные расходы на сумму возврата (если они уже были отражены).

- Если ФЛП сам возвращает аванс (оплату) покупателю, то он уменьшает ранее отраженный доход на сумму возврата.