Повернений аванс — не дохід

Гроші «прийшли». Якщо ФОП передумав купувати товари, договір розірвано і він отримує від постачальника назад сплачений раніше аванс, то доходу в нього не виникає. Бо це надходить не виручка від іншої особи, а просто повертаються власні кошти. Тобто в гр. 2 Типової форми обліку* дохід не записуємо.

При цьому слід подбати про наявність підтвердних документів. Тієї ж додаткової угоди про розірвання договору.

А що з витратами? Тут є висока ймовірність того, що сплачений аванс за товари (який тепер повертається ФОП) ще не встиг потрапити до витрат. Бо мова про витрати з графи 6 Типової форми «Витрати на придбання товарно-матеріальних цінностей, що реалізовані/використані у виробництві продукції, товарів (наданні робіт, послуг)». А ми їх записуємо до графи 6 за фактом отримання доходу, з яким вони пов’язані. Тобто ФОП уже повинен був встигнути отримати оплату за ці товари від свого покупця (більше деталей про це знайдете у статті «Облік у ФОП-загальносистемника: нова Типова форма замість Книги» // «Податки & бухоблік», 2021, № 57).

Якщо ж ФОП уже встиг записати ці кошти до витрат, то коли вони йому повернуться, відповідну суму треба «вичистити» з витрат — записати в ту графу Типової форми, де їх було відображено, але зі знаком «-».

Гроші «пішли». Якщо ж ФОП спершу отримав аванс від покупця, а потім повертає його, то він має право «вичистити» зі свого підприємницького доходу цю суму (категорія 104.04 БЗ).

Для цього суму повернення записуємо до графи 3 типової форми обліку доходів та витрат (п.п. 4 п. 1 розд. ІІ Порядку № 261*).

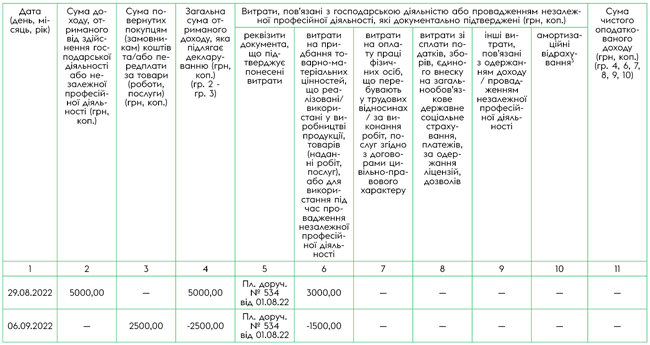

Наприклад, ФОП отримав аванс 29.08.2022 у сумі 5 тис. грн, але потім покупець передумав і попросив повернути йому частину авансу (2,5 тис. грн). ФОП перерахував йому кошти 06.09.2022. Витрати, що відповідали первісному обсягу постачання (авансу 5 тис. грн), складали 3 тис. грн. Перерахованому обсягу (авансу 2,5 тис. грн) — 1,5 тис. грн.

У такому разі Типова форма обліку доходів та витрат виглядатиме так:

Зверніть увагу:

видача готівкових коштів покупцеві за повернутий товар (ненадану послугу) — це теж розрахункова операція, що у загальному випадку потребує застосування РРО/ПРРО (ст. 2 Закону про РРО*)

Тож якщо ви працюєте за безготівковим розрахунком без РРО/ПРРО, то і повертайте кошти безготівково. Щоб не наразитися на санкції за незастосування РРО/ПРРО.

Декларація про доходи. Таку декларацію подають раз на рік. Тому якщо ФОП отримав та повернув кошти протягом року, сума повернення взагалі не потрапить до декларації.

Якщо ж повернення коштів ФОПом відбулося наступного року, то, на наш погляд, ФОП має право зменшити дохід поточного року на суму повернень (записати до графи 3 Типової форми). Та і відповідні витрати (якщо їх було враховано) слід записати до Типової формі зі знаком «-».

Повернення неоплачених товарів — не дохід і не витрати

Якщо ФОП повертає неоплачені товари постачальнику або, навпаки, отримує неоплачені товари назад від покупця, то ні доходів, ні витрат у нього не виникає.

Чому? Тому що абсолютно всі ФОП відображають доходи і витрати за «касовим методом». Важливий саме рух коштів. А от рух товарів (відвантаження чи оприбуткування) взагалі не впливає на доходи і витрати ФОП. Рух товарів важливий тільки для товарного обліку, про який ми поговоримо трішки пізніше.

Повернення бракованих товарів — не дохід

Браковані товари на момент повернення, як правило, вже оплачені. Тому:

— коли ФОП повертає їх постачальнику, він отримує назад оплату за них;

— а коли покупець повертає неякісні товари загальносистемнику, то вже сам ФОП повинен повернути йому оплату за них.

Як же показати в обліку доходів та витрат повернення оплат? Дуже просто — так само, як і по авансах (див. вище).

А рух товарів, як ми вже з’ясували, ніяким чином не впливає на суми доходів та витрат ФОП-загальносистемника. Він впливає лише на товарний облік у загальносистемника.

Товарний облік повернень

З 26.11.2021 ФОП-загальносистемники зобов’язані вести облік товарних запасів згідно з вимогами п. 12 ст. 3 Закону про РРО.

Але не завжди. Якщо ФОП взагалі не здійснює розрахункових операцій у розумінні Закону про РРО (тобто не приймає оплату готівкою чи карткою), наприклад отримує всі оплати за IBAN-реквізитами свого поточного рахунку у банку, то його ці вимоги не стосуються. Втім податківці з цим подекуди не погоджуються (більше деталей знайдете у статті «А що з товарним обліком у ФОП під час війни?» // «Податки & бухоблік», 2022, № 36).

Як вести цей облік товарних запасів? Беремо Форму ведення обліку* та записуємо туди в хронологічному порядку операції з надходження та вибуття товарів згідно з вимогами Порядку № 496**.

* Форма ведення обліку товарних запасів, затверджена наказом Мінфіну від 03.09.2021 № 496.

Зверніть увагу:

рух коштів не має ніякого значення для товарного обліку! Значення має тільки відвантаження або оприбуткування товарів

Отже, якщо ФОП повертає постачальнику товари (браковані чи неоплачені), в Формі ведення обліку треба зробити запис про документ, який підтверджує відвантаження товарів постачальнику (накладна, ТТН тощо).

А якщо покупець повертає товар ФОПу (бракований, непідходящий чи неоплачений)? Фактично, то є той самий товар, який колись від ФОПа вибув, а тепер йому повернувся. Тобто він фактично ніби і не вибував. Тож тут «проситься» механізм анулювання/коригування запису, яким було відображене вибуття цього товару, що його можна здійснити згідно з п. 6 розд. II Порядку № 496. Але не поспішаємо з висновками!

Якщо операцію повернення грошей/товару проведено через РРО/ПРРО, то, вважаємо, у Формі ведення обліку взагалі можна ніяких записів не робити. Чому?

Тому що вибуття товару, який ФОП проводив через РРО/ПРРО, не відображалося в Формі ведення обліку (див. вимоги п.п. 5 п. 3 розд. II Порядку № 496). Власне, і його повернення теж можна бути відслідкувати через РРО/ПРРО. Тож за даними РРО/ПРРО маємо вже відкориговане (зменшене) вибуття.

Втім якщо хочете позбавити себе запитань від податківців, можна знову показати надходження ФОПу поверненого товару. Бо в графі 7 Форми ведення обліку як надходження прямо названо «повернення товару від покупця».

А реквізити якого первинного документа вписувати? Вважаємо, то буде Акт про видачу коштів, який слід складати, якщо сума коштів, виданих при поверненні товару, перевищує 100 грн (більше деталей знайдете у статті «Повертаємо кошти за товар через РРО» // «Податки & бухоблік», 2019, № 77).

А якщо то був безготівковий розрахунок, що не проходив через РРО/ПРРО? Тоді в Формі ведення обліку треба зробити запис про документ, який підтверджує отримання цього товару назад (накладна, ТТН). Бо, знову ж таки, у графі 7 Форми ведення обліку серед різновидів надходження товару прямо названо «повернення товару від покупця». При цьому «старий» запис про вибуття цього товару не анулюємо / не коригуємо!

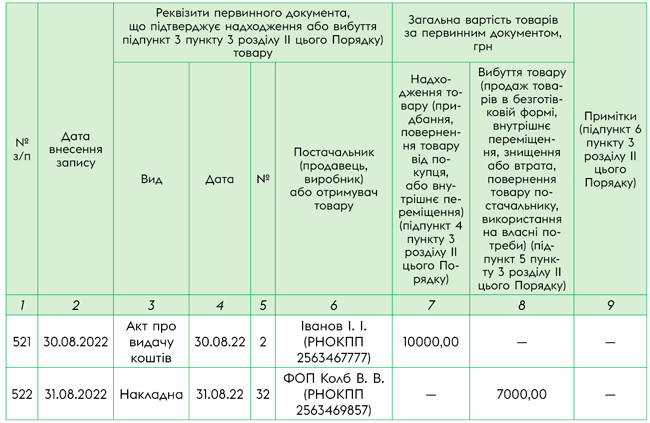

Наприклад, 30.08.2022 покупець Іванов І. І. повернув ФОПу бракований товар на суму 10 тис. грн. А сам ФОП 31.08.2022 повернув своєму постачальнику ФОП Колб В. В. товар на суму 7 тис. грн. У такому випадку Форму ведення обліку буде заповнено так:

Висновки

- Повернення товарів не впливає на облік доходів та витрат, але впливає на товарний облік.

- Якщо ФОП отримав назад свій аванс (оплату), то він не повинен записувати дохід у Типову форму обліку доходів та витрат. Але треба зменшити раніше відображені витрати на суму повернення (якщо їх вже було відображено).

- Якщо ФОП сам повертає аванс (оплату) покупцю, то він зменшує раніше відображений дохід на суму повернення.