* Штрафное возобновление предусмотрено законопроектом от 31.01.2023 № 8401. По изначальному замыслу — с 01.07.2023 (см. по этому поводу статью «Что будет с 1 июля: проект № 8401 приближается» // «Налоги & бухучет», 2023, № 44). Теперь уже известно, что законодатели все же решили не спешить и с 01.07.2023 изменения не произойдут. Впрочем совсем отказываться от изменений законодатели, к сожалению, не планируют.

Для кого учет товарных запасов — обязанность?

Сначала напомним: какие ФЛП вообще должны вести учет товарных запасов?

Это обязанность, предусмотренная п. 12 ст. 3 Закона об РРО*. А ст. 3 Закона об РРО адресует свои требования тем, кто осуществляет расчетные операции в наличной и/или в безналичной форме (с применением электронных платежных средств, платежных чеков, жетонов и т. п.).

То есть если ФЛП вообще не осуществляет названные расчетные операции, то требования ст. 3 Закона об РРО его не касаются. В том числе и требования п. 12 ст. 3 Закона об РРО о ведении учета товарных запасов. Чем бы ФЛП не занимался и на какой бы системе не был.

Но оказывается, налоговики с этим не согласны.

Даже если ФЛП принимает оплату за товар только на свой расчетный счет, давая покупателям IBAN-реквизиты счета, по мнению налоговиков, это не освобождает его от выполнения требований п. 12 ст. 3 Закона об РРО

Об этом мы подробно рассказывали в статье «Учет товарных запасов и расчеты по IBAN» // «Налоги & бухучет», 2022, № 83.

То есть освобожденными от учета товарных запасов налоговики видят лишь тех ФЛП, которые названы непосредственно в п. 12 ст. 3 Закона об РРО. Так, с облегчением могут вздохнуть лишь ФЛП на едином налоге (ЕН), в том числе спецЕН*, которые одновременно:

— не зарегистрированы плательщиками НДС;

— не занимаются реализацией технически сложных бытовых товаров, которые подлежат гарантийному ремонту (далее — ТСБТ); лекарственных средств; изделий медназначения; ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней.

* Больше нюансов в отношении спецЕН найдете в статье «Отмена спецЕН и товарный учет ФЛП» // «Налоги & бухучет», 2023, № 47.

Таким ФЛП учет товарных запасов по п. 12 ст. 3 Закона об РРО не грозит в любом случае (каким бы образом они не рассчитывались за свои товары/услуги)! Этот момент налоговики понимают правильно.

Также они считают, что в любом случае освобожденными от ведения учета товарных запасов являются плательщики ЕН группы 1 (категория 109.02 БЗ здесь и здесь).

Предоставители услуг. Кстати, в отношении тех ФЛП, которые в перечень освобожденных (названных выше) не попали, налоговики отметились не только фискальными разъяснениями о безналичных расчетах.

Так, досталось тем ФЛП, которые предоставляют услуги (но по какой-то причине «попали» на учет товарных запасов, например, потому, что зарегистрированы плательщиками НДС или кроме услуг осуществляют продажу изделий медицинского назначения).

Напрашивается вопрос: как так? Ведь с 01.01.2022 п. 12 ст. 3 Закона об РРО был изложен в новой редакции, из которой полностью исчезло упоминание об услугах?!

Но дело в том, что из Порядка № 496* упоминание об услугах Минфин так и не исключил.

Поэтому поскольку товарными запасами является «совокупность товаров, которые удерживаются ФЛП для дальнейшей продажи (предоставления услуг)» (п. 2 разд. І Порядка № 496),

налоговики настаивают, что учет товарных запасов должны вести и ФЛП, которые предоставляют исключительно услуги, с целью реализации которых используются товарные запасы, которые включаются в стоимость таких услуг (в том числе сырье, материалы, запасные части, полуфабрикаты собственного производства на складах комплектующих и т. п.).

Если же они никаких товарных запасов не используют, то можно товарный учет не вести — категория 109.02 БЗ.

Интересные нюансы по этому поводу найдете, в частности, в статье «Как интернет-торговцу вести товарный учет» // «Налоги & бухучет», 2023, № 41.

Производители/исполнители работ. А если ФЛП — производитель или выполняет работы и тоже не попал в круг счастливчиков, которые освобождены от учета товарных запасов?

Однозначно ему придется вести учет готовой продукции. Потому что согласно Порядку № 496 товарными запасами (учет которых нужно вести) считается все, что предназначено для дальнейшей продажи, значит, и готовая продукция тоже.

А что с сырьем? Оно предназначено не для продажи, а для использования в производстве. То есть это не товарные запасы. Значит, его учет можно не вести.

Но налоговики с этим не согласятся. Когда мы говорили о тех же услугах, то они требуют вести учет сырья. Здесь та же проблема.

Следовательно,

с точки зрения фискалов, учет товарных запасов согласно Порядку № 496 должны вести все ФЛП (торговцы, производители, предоставители услуг), кроме ФЛП на ЕН группы 1, а также ФЛП на ЕН групп 2 — 4, которые не зарегистрированы плательщиками НДС и не занимаются реализацией ТСБТ, лекарств, медизделий, «ювелирки»

А если товарный учет не вести?

Штрафы и военное освобождение. За реализацию неучтенных товаров предусмотрены два штрафа:

1) по ст. 20 Закона об РРО — 100 % стоимости товаров, которые не учтены в установленном порядке, по ценам реализации, но не менее 170 грн.

То есть этот штраф налоговики будут рассчитать от цены реализации товарных запасов (по их убеждению, это не только товары и готовая продукция, но и сырье, материалы и т. п.):

— по которых они видят «следы» продажи (например, поступление средств на счет или реализация через РРО/ПРРО), но информации об их поступлении нет в товарном учете, или

— которые они видят в наличии, но на них нет первички и записи в товарном учете и т. п.

Важная деталь. В течение действия военного положения налоговики соглашаются не применять этот штраф, если ФЛП не торгует подакцизными товарами (п. 12 разд. ІІ Закона об РРО, категория 109.18 БЗ). Впрочем мы же уже видим на горизонте возобновление этого штрафа. Не с 01.07.2023, как все рассуждали. Но, судя по всему, это все равно скоро случится (еще до отмены военного положения);

2) по ст. 1551 КУоАП — от 85 до 170 грн. Этот штраф налагают суды (поэтому добавляется еще и судебный сбор; в 2023 году — 536,80 грн). Налоговики лишь протоколируют выявленное нарушение.

Здесь есть интересный факт, что невзирая на общее мнение о применимости этого штрафа во время военного положения уже можно найти достаточно много решений апелляционной инстанции, где суды считают иначе (больше деталей найдете в статье «РРО-ответственность: новая позиция Верховного Суда в отношении повторности нарушений, штрафы за военные нарушения» // «Налоги & бухучет», 2023, № 24). Впрочем, опять-таки, законодатели планируют возобновление штрафов в ближайшее время.

Что будет после возобновления штрафов? Налоговики активно продвигают свою точку зрения: мол, после возобновления штрафов их можно будет применять даже за те нарушения, которые были допущены во время войны (категория 109.18 БЗ).

Такой подход, во-первых, является спорным. Во-вторых, ходят также слухи, что законодатели могут этот момент как-то дополнительно нормировать.

Но как оно будет в действительности, предугадать сейчас невозможно. Поэтому лучше товарный учет вести (если ФЛП не попадает под освобождение). А если не вели, то возобновить его. О чем будет сказано дальше.

«Реанимация» товарного учета: начало

Итак, как его вести? Когда надо было его начинать? Что делать, если у ФЛП до сих пор и конь не валялся? Не волнуйтесь. Сейчас все расскажем.

Товарный учет — это не сложно. Он заключается в том, что ФЛП обязан в хронологическом порядке записывать в Форму ведения учета товарных запасов (по форме приложения к приказу Минфина № 496) реквизиты документов о:

1) поступлении товаров и

2) выбытии товаров. Вот и все.

И самое приятное в этой ситуации то, что

Форму ведения учета товарных запасов не надо регистрировать у налоговиков! А это значит, что в крайнем случае ее можно реанимировать «задним числом», когда угодно

Конечно, мы не призываем ФЛП тянуть с незаполнением этой Формы до самой налоговой проверки. Во-первых, это незаконно. Во-вторых, налоговики могут застать ФЛП врасплох. В-третьих, даже если налоговики и не узнают об этом, возобновить учет за «длинный» период может оказаться достаточно сложным заданием.

Поэтому лучше прямо сейчас начать его возобновление.

С какой даты? Обязанность вести товарный учет для ФЛП стартовала с 26.11.2021. Поэтому если на эту дату вы уже работали и попадали в перечень обязанных вести учет товарных запасов, то первая запись в форме учета должна быть сделана по состоянию на конец 25.11.2021 или утро 26.11.2021.

Если же ФЛП сначала имел право не вести учет товарных запасов (потому что попадал в исключения), а потом (уже после 26.11.2021) потерял такое право (например, упрощенец зарегистрировался плательщиком НДС или начал торговать «ювелиркой»), то первую запись в Форме учета он должен был сделать утром того дня, когда учет товарных запасов для него стал обязательным, или накануне вечером.

О чем первая запись? Об остатках товарных запасов на начало учета.

Все логично. ФЛП себе работал без учета товарных запасов и без документов на товар и вдруг — бац — отныне надо вести такой учет. А какие-то товарные запасы у него в магазине / на складе уже есть — их и надо показать в Форме учета.

Если же ФЛП — новичок, то есть зарегистрировался после 26.11.2021 и сразу попал в перечень обязанных вести учет товарных запасов, то понятно, что никаких остатков товаров у него нет. Поэтому запись об остатках он не делает.

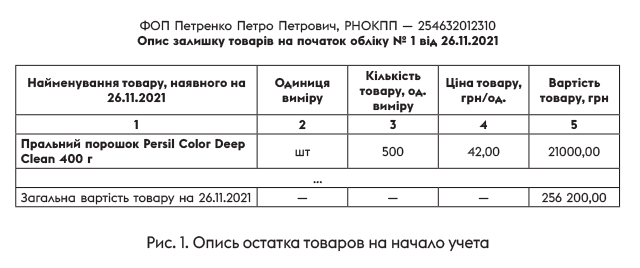

Документ для первой записи. Это — опись остатка товаров на начало учета. И вот тут — очень интересно. Потому что

эту опись ФЛП формирует самостоятельно, в произвольной форме. И никакими первичными документами подтверждать записи в ней не обязательно

В нее заносят все товарные запасы, которые были у ФЛП в первый день учета, даже если на них нет никаких приходных документов. По сути, сюда можно «запихнуть» максимум товарных запасов, на которые у вас нет документов. Понятно, если нет очевидных признаков того, что товары были приобретены позже (в частности, на это может указывать дата производства).

Все эти товары «легализуются» в учете ФЛП на основании описи остатка товаров на начало учета — в дальнейшем достаточно будет лишь показывать их выбытие.

Но здесь есть одно «но»! ФЛП-общесистемщики, упрощенцы — плательщики НДС и торговцы лекарствами, медизделиями, ТСБТ и «ювелиркой» обязаны были вести товарный учет даже до 26.11.2021! Просто до этой даты не было Порядка его ведения.

Поэтому все сходились на том, что до 26.11.2021 достаточно было иметь только документы на товар, а без них — никак. Получается, что таким «ФЛП может быть проблематично легализовать остатки товаров только через опись. Впрочем налоговики об этом моменте в своих разъяснениях никогда не упоминали. Поэтому хочется надеяться, и не будут.

Как составить опись остатка? Можно расчертить, распечатать или сформировать в электронном виде (без электронной подписи) таблицу ориентировочно такого вида:

Укажите в таблице наименования всех товарных запасов, их количество и цену. Если у ФЛП есть документы на товар, берем цену оттуда. Если же документов нет, указываем цену на усмотрение самого ФЛП. Об этом прямо сказано в п. 2 разд. I Порядка № 496 (ср. ).

Реанимация товарного учета: процесс

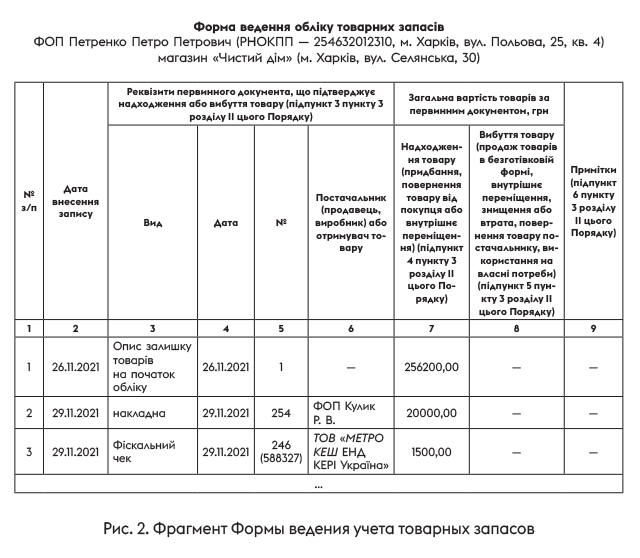

После того, как ФЛП составил опись остатка и внес первую запись в Форму учета об этой описи, ее надо заполнять дальше. Как? Записываем в Форму учета в хронологическом порядке:

1) все первичные документы о приобретении (поступлении) товарных запасов (накладные, ТТН, таможенные декларации, акты закупки, фискальные чеки РРО на приобретение товара, товарные чеки и т. п.);

2) все первичные документы о выбытии товарных запасов. Причем выбытием считается:

— продажа товарных запасов без РРО/ПРРО (по цене продажи). Например, продажа за безналичку.

Важный момент:

в форме учета не надо показывать выбытие товарных запасов, проданных с использованием РРО/ПРРО (п. 3 разд. II Порядка № 496)! А вот их приобретение (поступление) — нужно

— внутреннее перемещение товара между магазинами и складами у одного и того же ФЛП (учитываем товар или по цене закупки, или по цене продажи — Порядок № 496 четкого правила не устанавливает);

— уничтожение или потеря товара (по цене закупки);

— возврат товара поставщику (по цене закупки);

— использование товара на собственные нужды (по цене закупки).

О количестве Форм учета у одного ФЛП.

По каждому отдельному месту продажи (хозяйственному объекту), отдельному месту хранения товарных запасов следует вести отдельную Форму учета, составляя документы на перемещение товаров между этими объектами

Пример заполнения Формы учета — на рис. 2.

Производители: специфика

Производители вносят в Форму учета информацию о:

— поступлении и выбытии сырья (если не хотят претензий со стороны фискалов). Правда, Порядок № 496 не считает выбытием товарных запасов их использование в производстве. Впрочем, чтобы не злить налоговиков, лучше составлять акты отпуска сырья в производство (произвольной формы) и вносить их в Форму учета;

— оприходовании готовой продукции из производства (обязательно). Для этого ФЛП сам составляет акт оприходования готовой продукции (в произвольной форме);

— продаже готовой продукции без РРО/ПРРО (обязательно).

Услуги: специфика

Как мы уже говорили ФЛП, которые работают в сфере услуг, по мнению налоговиков, должны вести учет тех запасов, которые включаются в стоимость услуг (сырье, материалы, запчасти и т. п.). Например, если ФЛП ремонтирует автомобили, то стоит вести учет приобретенных и израсходованных запчастей, масла и т. п.

То есть приобретение и использование таких товарных запасов стоит записывать в Форму учета.

Лучше действовать так: что купили для бизнеса — запишите в Форму учета. А когда использовали — составьте акт об использовании и, опять же, запишите его в Форму учета

Теоретически такие записи должны быть каждый день, когда есть движение товаров, материалов или других запасов!

Выводы

- Если выяснилось, что вы должны вести учет товарных запасов, но его не вели, возобновите такой учет прямо сейчас!

- Составьте опись остатка товаров на 26.11.2021 (или на другую дату, когда ваш ФЛП попал под обязанность вести учет товарных запасов).

- Посмотрите, какие у вас есть документы о поступлении товаров, сырья, материалов, запчастей и т. п.

- Подготовьте документы о выбытии товаров или сырья (продаже без РРО/ПРРО, возврате, уничтожении, внутреннем перемещении, использовании на собственные нужды, отпуске в производство).

- Заполните Форму учета.

- Помните: все проданные товары должны быть записаны в Форму учета (поступление и выбытие).

- Сырье и материалы, по мнению налоговиков, тоже надо записать в Форму учета и иметь на них первичку.