* Штрафне відновлення передбачено законопроєктом від 31.01.2023 № 8401. За первинним замислом — з 01.07.2023 (див. із цього приводу статтю «Що буде з 1 липня: проєкт № 8401 наближається» // «Податки & бухоблік», 2023, № 44). Наразі вже відомо, що законодавці все ж вирішили не поспішати і з 01.07.2023 зміни не відбудуться. Втім узагалі відмовлятися від змін законодавці, на жаль, не планують.

Для кого облік товарних запасів — обов’язок?

Спочатку нагадаємо: які ФОП узагалі повинні вести облік товарних запасів?

То є обов’язок, передбачений п. 12 ст. 3 Закону про РРО*. А ст. 3 Закону про РРО адресує свої вимоги тим, хто здійснює розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо).

Тобто якщо ФОП узагалі не здійснює названі розрахункові операції, то вимоги ст. 3 Закону про РРО його не стосуються. У тому числі й вимоги п. 12 ст. 3 Закону про РРО щодо ведення обліку товарних запасів. Чим би ФОП не займався і на якій би системі не був.

Але виявляється, податківці з цим не згодні.

Навіть якщо ФОП приймає оплату за товар лише на свій розрахунковий рахунок, даючи покупцям IBAN-реквізити рахунку, на думку податківців, це не звільняє його від виконання вимог п. 12 ст. 3 Закону про РРО

Про це ми детально розповідали у статті «Облік товарних запасів та розрахунки за IBAN» // «Податки & бухоблік», 2022, № 83.

Тобто звільненими від обліку товарних запасів податківці бачать лише тих ФОП, які названі безпосередньо у п. 12 ст. 3 Закону про РРО. Так, із полегшенням можуть зітхнути лише ФОП на єдиному податку (ЄП), у тому числі спецЄП*, які одночасно:

— не зареєстровані платниками ПДВ;

— не займаються реалізацією технічно складних побутових товарів, що підлягають гарантійному ремонту (далі — ТСПТ); лікарських засобів; виробів медпризначення; ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

* Більше нюансів щодо спецЄП знайдете у статті «Скасування спецЄП та товарний облік ФОП» // «Податки & бухоблік», 2023, № 47.

Таким ФОП облік товарних запасів за п. 12 ст. 3 Закону про РРО не загрожує у будь-якому випадку (яким би чином вони не розраховувались за свої товари/послуги)! Цей момент податківці розуміють правильно.

Також податківці вважають, що у будь-якому разі звільненими від ведення обліку товарних запасів є платники ЄП групи 1 (категорія 109.02 БЗ тут і тут).

Надавачі послуг. До речі, щодо тих ФОП, які у перелік звільнених (названих вище) не потрапили, податківці відзначилися не лише фіскальними роз’ясненнями щодо безготівкових розрахунків.

Так, дісталося тим ФОП, які надають послуги (та з якоїсь причини «потрапили» на облік товарних запасів, наприклад, тому, що зареєстровані платниками ПДВ чи, наприклад, окрім послуг, здійснюють продаж виробів медичного призначення).

Напрошується питання: як так? Адже з 01.01.2022 п. 12 ст. 3 Закону про РРО було викладено в новій редакції, з якої повністю зникла згадка про послуги?!

Але справа в тому, що з Порядку № 496* згадку про послуги Мінфін так і не виключив.

Тож оскільки товарними запасами є «сукупність товарів, що утримуються ФОП для подальшого продажу (надання послуг)» (п. 2 розд. І Порядку № 496),

податківці наполягають, що облік товарних запасів повинні вести і ФОП, які надають виключно послуги, з метою реалізації яких використовуються товарні запаси, що включаються до вартості таких послуг (у тому числі сировина, матеріали, запасні частини, напівфабрикати власного виробництва на складах комплектуючих тощо).

Якщо ж вони ніяких товарних запасів не використовують, то можна товарний облік не вести — категорія 109.02 БЗ.

Цікаві нюанси з цього приводу знайдете, зокрема, у статті «Як інтернет-торговцю вести товарний облік» // «Податки & бухоблік», 2023, № 41.

Виробники/виконавці робіт. А якщо ФОП — виробник чи виконує роботи, який теж не потрапив до кола щасливчиків, які звільнені від обліку товарних запасів?

Однозначно, йому доведеться вести облік готової продукції. Бо згідно з Порядком № 496 товарними запасами (облік яких потрібно вести) вважається все, що призначене для подальшого продажу, значить, і готова продукція теж.

А що з сировиною? Вона призначена не для продажу, а для використання у виробництві. Тобто це не товарні запаси. Значить, її облік можна не вести.

Але податківці з цим не погодяться. Коли ми говорили про ті ж послуги, то податківці вимагають вести облік сировини. Тут та ж проблема.

Отже,

з точки зору фіскалів, облік товарних запасів згідно з Порядком № 496 повинні вести усі ФОП (торговці, виробники, надавачі послуг), окрім ФОП на ЄП групи 1, а також ФОП на ЄП груп 2 — 4, які не зареєстровані платниками ПДВ та не займаються реалізацією ТСПТ, ліків, медвиробів, «ювелірки»

А якщо товарний облік не вести?

Штрафи та воєнне звільнення. За реалізацію необлікованих товарів передбачено два штрафи:

1) за ст. 20 Закону про РРО — 100 % вартості товарів, які не обліковані у встановленому порядку, за цінами реалізації, але не менше 170 грн.

Тобто цей штраф податківці будуть розрахувати від ціни реалізації товарних запасів (за переконанням податківців, це не лише товари та готова продукція, але й сировина, матеріали тощо):

— по яких вони бачать «сліди» продажу (наприклад, надходження коштів на рахунок чи реалізація через РРО/ПРРО), але інформації про їх надходження немає в товарному обліку, або

— які вони бачать у наявності, але на них немає первинки і запису в товарному обліку тощо.

Важлива деталь. Протягом дії воєнного стану податківці погоджуються не застосовувати цей штраф, якщо ФОП не торгує підакцизними товарами (п. 12 розд. ІІ Закону про РРО, категорія 109.18 БЗ). Втім ми ж вже бачимо на горизонті відновлення цього штрафу. Не з 01.07.2023, як всі міркували. Але, судячи з усього, це все одно скоро станеться (ще до скасування воєнного стану);

2) за ст. 1551 КУпАП — від 85 до 170 грн. Цей штраф накладають суди (тому додається ще й судовий збір; у 2023 році — 536,80 грн). Податківці лише протоколюють виявлене порушення.

Тут є цікавий факт, що попри загальну думку про застосовність цього штрафу під час воєнного стану, вже можна знайти досить багато рішень апеляційної інстанції, де суди вважають інакше (більше деталей знайдете у статті «РРО-відповідальність: нова позиція Верховного Суду щодо повторності порушень, штрафи за воєнні порушення» // «Податки & бухоблік», 2023, № 24). Втім, знову-таки, законодавці планують відновлення штрафів найближчим часом.

Що буде після відновлення штрафів? Податківці активно просувають свою точку зору, мовляв після відновлення штрафів їх можна буде застосовувати навіть за ті порушення, що були допущені під час війни (категорія 109.18 БЗ).

Такий підхід, по-перше, є спірним. По-друге, ходять також чутки, що законодавці можуть цей момент якось додатково унормувати.

Але як воно буде насправді, передбачити зараз неможливо. Тому краще товарний облік вести (якщо ФОП не потрапляє у звільнення). А якщо не вели, то відновити його. Про що буде сказано далі.

«Реанімація» товарного обліку: початок

Отже, як його вести? Коли треба було його починати? Що робити, якщо у ФОП досі і кінь не валявся? Не хвилюйтеся. Зараз усе розповімо.

Товарний облік — це нескладно. Він полягає в тому, що ФОП зобов’язаний у хронологічному порядку записувати у Форму ведення обліку товарних запасів (за формою додатка до наказу Мінфіну № 496) реквізити документів про:

1) надходження товарів

2) та вибуття товарів. Ото і все.

І найприємніше у цій ситуації те, що

Форму ведення обліку товарних запасів не треба реєструвати у податківців! А це означає, що в крайньому випадку її можна реанімувати «заднім числом», коли завгодно

Звичайно, ми не закликаємо ФОП тягнути з незаповненням цієї Форми до самої податкової перевірки. По-перше, це незаконно. По-друге, податківці можуть застати ФОП зненацька. По-третє, навіть якщо податківці й не дізнаються про це, відновити облік за «довгий» період може виявитися досить складним завданням.

Тож краще прямо зараз почати його відновлення.

З якої дати? Обов’язок вести товарний облік для ФОП стартував з 26.11.2021. Тож якщо на цю дату ви вже працювали і потрапляли у перелік зобов’язаних вести облік товарних запасів, то перший запис у Формі обліку повинен бути зроблений станом на кінець 25.11.2021 або ранок 26.11.2021.

Якщо ж ФОП спочатку мав право не вести облік товарних запасів (бо потрапляв у винятки), а потім (вже після 26.11.2021) втратив таке право (наприклад, спрощенець зареєструвався платником ПДВ або почав торгувати «ювеліркою»), то перший запис у Формі обліку він мав зробити вранці того дня, коли облік товарних запасів для нього став обов’язковим, або напередодні ввечері.

Про що перший запис? Про залишки товарних запасів на початок обліку.

Усе логічно. ФОП собі працював без обліку товарних запасів і без документів на товар і раптом — бац — відсьогодні треба вести такий облік. А якісь товарні запаси у нього в магазині / на складі вже є — їх і треба показати у Формі обліку.

Якщо ж ФОП — новенький, тобто зареєструвався після 26.11.2021 і відразу потрапив до переліку зобов’язаних вести облік товарних запасів, то зрозуміло, що ніяких залишків товарів у нього немає. Тому запис про залишки він не робить.

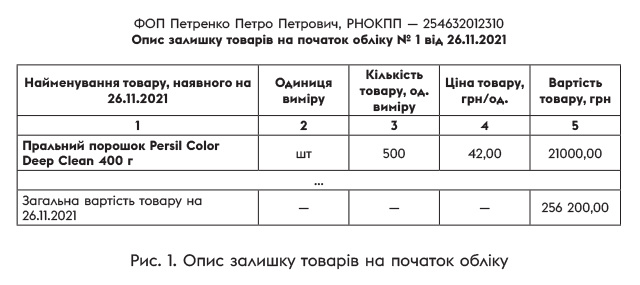

Документ для першого запису. Це — опис залишку товарів на початок обліку. І ось тут — дуже цікаво. Бо

цей опис ФОП формує самостійно, у довільній формі. І ніякими первинними документами підтверджувати записи в ньому необов’язково

У нього заносять всі товарні запаси, які були у ФОП у перший день обліку, навіть якщо на них немає жодних прибуткових документів. По суті, сюди можна «запхати» максимум товарних запасів, на які у вас немає документів. Зрозуміло, якщо немає очевидних ознак того, що товари було придбано пізніше (зокрема, на це може вказувати дата виробництва).

Усі ці товари стануть «легалізовані» в обліку ФОП на підставі опису залишку товарів на початок обліку — надалі достатньо буде лише показувати їх вибуття.

Але тут є одне «але»! ФОП-загальносистемники, спрощенці — платники ПДВ і торговці ліками, медвиробами, ТСПТ та «ювеліркою» зобов’язані були вести товарний облік навіть до 26.11.2021! Просто до цієї дати не було Порядку його ведення.

Тому всі сходились на тому, що до 26.11.2021 досить було мати лише документи на товар, а без них — ніяк. Виходить, що таким «ФОП може бути проблематично легалізувати залишки товарів тільки через опис. Втім податківці про цей момент у своїх роз’ясненнях ніколи не згадували. Тож хочеться сподіватися, і не будуть.

Як скласти опис залишку? Можна розкреслити, роздрукувати або сформувати в електронному вигляді (без електронного підпису) таблицю орієнтовно такого вигляду:

Зазначте у таблиці найменування всіх товарних запасів, їх кількість і ціну. Якщо у ФОП є документи на товар, беремо ціну звідти. Якщо ж документів немає, вказуємо ціну на розсуд самого ФОП. Про це прямо сказано в п. 2 розд. I Порядку № 496 (ср. ).

Реанімація товарного обліку: процес

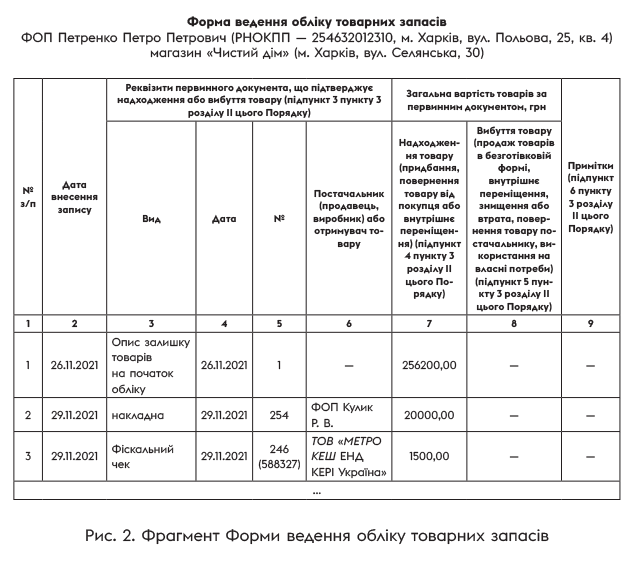

Після того, як ФОП склав опис залишку і вніс перший запис до Форми обліку про цей опис, її треба заповнювати далі. Як? Записуємо у Форму обліку в хронологічному порядку:

1) усі первинні документи про придбання (надходження) товарних запасів (накладні, ТТН, митні декларації, акти закупівлі, фіскальні чеки РРО на придбання товару, товарні чеки тощо);

2) усі первинні документи про вибуття товарних запасів. Причому вибуттям вважається:

— продаж товарних запасів без РРО/ПРРО (за ціною продажу). Наприклад, продаж за безготівку.

Важливий момент:

у Формі обліку не треба показувати вибуття товарних запасів, проданих із використанням РРО/ПРРО (п. 3 розд. II Порядку № 496)! А от їх придбання (надходження) — потрібно

— внутрішнє переміщення товару між магазинами й складами в одного й того ж ФОП (обліковуємо товар або за ціною закупівлі, або за ціною продажу — Порядок № 496 чіткого правила не встановлює);

— знищення або втрата товару (за ціною закупівлі);

— повернення товару постачальникові (за ціною закупівлі);

— використання товару на власні потреби (за ціною закупівлі).

Щодо кількості Форм обліку у одного ФОП.

За кожним окремим місцем продажу (господарським об’єктом), окремим місцем зберігання товарних запасів слід вести окрему Форму обліку, складаючи документи на переміщення товарів між цими об’єктами

Приклад заповнення Форми обліку — на рис. 2.

Виробники: специфіка

Виробники вносять у Форму обліку інформацію про:

— надходження і вибуття сировини (якщо не хочуть претензій з боку фіскалів). Щоправда, Порядок № 496 не вважає вибуттям товарних запасів їх використання у виробництві. Втім, щоб не злити податківців, краще складати акти відпуску сировини у виробництво (довільної форми) і вносити їх до Форми обліку;

— оприбуткування готової продукції з виробництва (обов’язково). Для цього ФОП сам складає акт оприбуткування готової продукції (у довільній формі);

— продаж готової продукції без РРО/ПРРО (обов’язково).

Послуги: специфіка

Як ми вже казали ФОП, які працюють у сфері послуг, на думку податківців, повинні вести облік тих запасів, які включаються до вартості послуг (сировина, матеріали, запчастини тощо). Наприклад, якщо ФОП ремонтує автомобілі, то варто вести облік придбаних і витрачених запчастин, мастила тощо.

Тобто придбання і використання таких товарних запасів варто записувати у Форму обліку.

Краще діяти так: що купили для бізнесу — запишіть у Форму обліку. А як використали — складіть акт про використання та знову ж, запишіть його у Форму обліку

Теоретично такі записи повинні бути кожного дня, коли є рух товарів, матеріалів чи інших запасів!

Висновки

- Якщо з’ясувалося, що ви маєте вести облік товарних запасів, але його не вели, відновіть такий облік прямо зараз!

- Складіть опис залишку товарів на 26.11.2021 (або на іншу дату, коли ваш ФОП потрапив від обов’язок вести облік товарних запасів).

- Подивіться, які у вас є документи про надходження товарів, сировини, матеріалів, запчастин тощо.

- Підготуйте документи про вибуття товарів чи сировини (продаж без РРО/ПРРО, повернення, знищення, внутрішнє переміщення, використання на власні потреби, відпуск у виробництво).

- Заповнить Форму обліку.

- Пам’ятайте: всі продані товари повинні бути записані у Форму обліку (надходження і вибуття).

- Сировину і матеріали, на думку податківців, теж треба записати до Форми обліку і мати на них первинку.