Аренда имущества

Предприятие заключило с физлицом договоры аренды складского помещения и грузового автомобиля. С каким признаком отразить доходы от такой аренды в 4ДФ?

В 4ДФ доход от предоставления недвижимого имущества (кроме земельной доли (пая), земельного участка сельскохозяйственного назначения, имущественного пая) в аренду или субаренду (срочное владение и/или пользование) указывают с признаком дохода «196».

Арендный доход, который начислен/выплачен физлицу на основании договора аренды движимого имущества (транспортных средств, оборудование и т. п.) отражают в 4ДФ с признаком дохода «127».

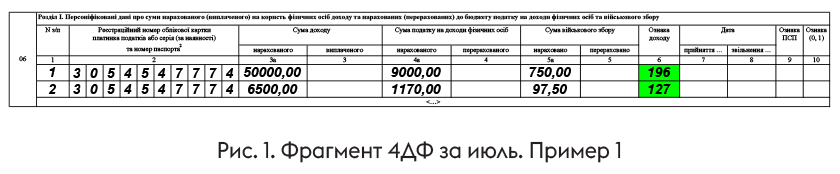

Пример 1. Предприятие в июле 2023 года заключило с физлицом договоры аренды складского помещения и грузового автомобиля.

В июле физлицу была начислена на основании акта выполненных работ аренда плата (помещение — 50000 грн, автомобиль — 6500 грн). Доход за июль выплачен в августе 2023 года.

В августе начислена аренда плана за август, которая выплачена физлицу-арендодателю в сентябре 2023 года.

Предприятие отразит в разд. І 4ДФ арендные доходы физлица за июль и август 2023 года так, как показано на рис. 1 и 2 соответственно. Обратите внимание, что указанные доходы отражаем в графах 3а и 3 разд. І 4ДФ по факту начисления/выплаты.

Оплата квартиры

Предприятие компенсирует наемному работнику стоимость аренды квартиры. Как такой доход отразить в Объединенной отчетности?

Начнем с НДФЛ. Подпункт «г» п.п. 164.2.17 НКУ относит к дополнительному благу суммы денежного или имущественного возмещения любых расходов или потерь, кроме тех, которые обязательно возмещаются согласно закону за счет бюджета или освобождаются от налогообложения согласно разд. IV «Налог на доходы физических лиц» НКУ. Поэтому в разд. І 4ДФ компенсационный доход работника указываем с признаком дохода «126».

А вот для целей ЕСВ оплата квартиры и наемного жилья работника входит в фонд оплаты труда в составе других поощрительных и компенсационных выплат (п.п. 2.3.4 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 № 5). Поэтому в Д1 такой доход отражаем в составе зарплаты.

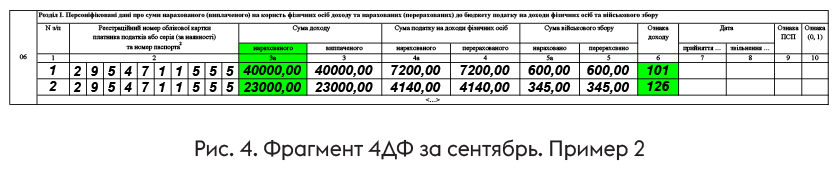

Пример 2. Работнику Миколенко О. С. (основное место работы, полная занятость) компенсируется стоимость арендной платы квартиры. В сентябре 2023 года ему начислена зарплата за фактически отработанное время — 40000 грн и начислена и выплачена арендная компенсация в сумме 23000 грн.

Предприятие отразит сведения на работника в Д1 и 4ДФ за сентябрь так, как показано на рис. 3 и 4 соответственно.

Почасовая оплата и графа 26 Д1

Работник принят на работу с почасовой оплатой труда. Работа не регулярная. Работает при наличии работы. Нужно ли при формировании сведений на такого работника проставлять в графе 26 Д1 признак «1 — так»?

Иногда работодатели принимают работника с почасовой оплатой труда, ошибочно считая, что если оплата почасовая, то работника можно вызывать на работу когда заблагорассудится и оплачивать только отработанные часы. Это не так и является нарушением трудового законодательства.

По общему правилу, работодатель обязан даже при почасовой оплате четко определить график и часы работы. И если он не может загрузить работой работника, то имеет место простой не по вине работника. Этот простой следует оплатить.

А вот чтобы решить проблему с нефиксированной загрузкой работника, следует рассмотреть вариант заключения трудового договора с нефиксированным рабочим временем. О его особенностях читайте в статьях «Нефиксированное рабочее время и норма рабочего времени» // «Налоги & бухучет», 2023, № 82 и «Трудовой договор с нефиксированным рабочим временем» // «Налоги & бухучет», 2023, № 57.

Что касается новой графы 26 «Ознака наявності трудового договору з нефіксованим робочим часом (1 — так, 0 — ні)» в Д1, то ее не оставляем пустой! Если у работодателя есть работники, с которыми заключены трудовые договоры с нефиксированным рабочим временем, то по строкам с доходами этих работников в графе 26 проставляем признак «1». В иных случаях в графе 26 ставим признак «0».

Пример 3. Оплата труда Коваленко С. О. (основное место работы, неполное рабочее время) и Зайченко К. П. (основное место работы, полная занятость) осуществляется по почасовой оплате труда.

С Коваленко С. О. заключен обычный трудовой договор. За сентябрь ему начислена зарплата за фактически отработанное время в сумме 4500 грн (с 1 по 15 сентября — отпуск за свой счет).

С Зайченко К. П. заключен трудовой договор с нефиксированным рабочим временем. Зарплата за сентябрь составила 3200 грн.

Предприятие отразит в Д1 сведения о работниках так, как указано на рис. 5.

Обратите внимание, что у обоих работников база начисления ЕСВ ниже минзарплаты. Однако строка с доначислением до минимального страхового взноса есть только по работнику, с которым заключен обычный трудовой договор. Дело в том, что по работникам, с которыми заключены трудовые договоры с нефиксированным рабочим временем, не нужно выполнять требование об уплате ЕСВ с минимальной заработной платы.

Потеряли в Д1 работника без дохода

Сформировали и подали Объединенный отчет с Д1, а потом выяснилось, что не включили в него работников, которые не получали дохода (в связи с мобилизацией и отпуском за свой счет). Как исправиться?

Здесь отталкиваемся от того, закончился ли период подачи Объединенного отчета за тот квартал, в котором допущена ошибка. Если:

— нет, то формируем Налоговый расчет с типом «Звітний новий» и Д1 к нему за те месяцы отчетного квартала, в которых потеряли работников. В Д1 на таких работников формируем строки с количеством дней в трудовых отношениях и в графе 25 указываем признак «0» — строка на введение;

— да, закончился, то здесь есть два варианта исправления ошибки. Первый вариант — с помощью Расчета с типом «Уточнюючий», сформированного за тот отчетный период, в котором допущена ошибка. Он будет содержать непосредственно сам Расчет и приложение Д1 к нему с корректирующими строками. Второй вариант исправления — в составе Расчета за текущий квартал с типом «Звітний». Независимо от выбранного варианта в Д1 на потерянных работников формируем строки, указывая, среди прочего, в графе 09 — код типа начислений (далее — КТН) «2», а в графе 10 — месяц и год, за который исправляете ошибку. Графу 25 не заполняем.

Пример 4. Работника предприятия Петренко И. И., который был мобилизован в марте 2023 года, не отразили в Д1 за месяцы ІІ квартала. Ошибку выявили в октябре 2023 года до подачи Расчета за ІІІ квартал 2023 года.

Период подачи отчетности за ІІ квартал давно завершился. Поэтому предприятие может исправить ошибку или с помощью Расчета с типом «Уточнюючий» за ІІ квартал, или же в Д1 с типом «Звітний» за любой месяц ІІІ квартала, за который теперь отчитывается.

Допустим, что предприятие избрало второй вариант и исправляется в Д1 с типом «Звітний» за сентябрь 2023 года. Тогда наряду с информацией на работника за сентябрь 2023 года оно сформирует строки с количеством дней в трудовых отношениях в апреле — июне (в графе 09 — КТН «2»). Эти строки будут заполнены в Д1 за сентябрь так, как показано на рис. 6.

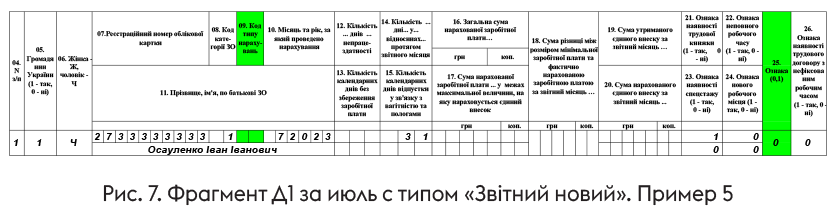

Пример 5. Работника предприятия Осауленко И. И., который был мобилизован в марте 2023 года, не отразили в Д1 за месяцы ІІ и ІІІ квартала 2023 года. Ошибку выявили в октябре 2023 года после подачи Расчета за ІІІ квартал.

Поскольку период подачи Объединенного отчета за ІІІ квартал еще продолжается, то предприятие имеет возможность исправить ошибки, допущенные в ІІІ квартале 2023 года с помощью Налогового расчета с типом «Звітний новий». В его состав войдут непосредственно сам Расчет и приложения Д1 за июль, август и сентябрь с потерянными строками на работника. Приведем на рис. 7 фрагмент Д1 с типом «Звітний новий» за июль. Аналогично будут заполнены Д1 с типом «Звітний новий» за август и сентябрь.

Что касается потерянных строк на работника за месяцы ІІ квартала, то в Расчет за ІІІ квартал с типом «Звітний новий» их включить не получится. Поэтому предприятие может или исправить ошибку ІІ квартала с помощью уточненки, или ожидать начала подачи отчета за IV квартал и исправиться в нем.

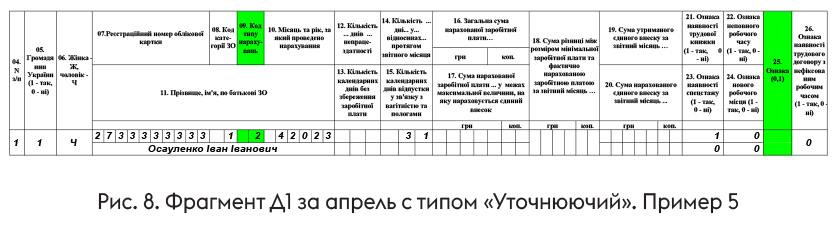

Допустим, что предприятие избрало вариант с уточненкой. Тогда оно сформирует Налоговый расчет с типом «Уточнюючий» и три Д1 к нему за месяцы ІІ квартала.

На рис. 8 приведем фрагмент Д1 с типом «Уточнюючий» за апрель 2023 года. Аналогично будут заполнены Д1 за май и июнь 2023 года.

У специалиста Дія Сіті отпуск/перерыв

Резидент Дія Сіті предоставлял в месяцах отчетного квартала работникам ежегодные отпуска, а гиг-специалистам — ежегодные оплачиваемые перерывы в исполнении работ (предоставлении услуг). Как оплату таких отпусков/перерывов отразить в Д1 и 4ДФ?

Начнем с наемных работников и их ежегодных отпусков. Сумма оплаты периода отпуска (отпускные) входит в состав зарплаты. Поэтому резидент Дія Сіті, отвечающий критериям, которые дают возможность воспользоваться льготами в налогообложении, уплачивает ЕСВ в размере минимального страхового взноса с общей суммы зарплаты, в которую войдут отпускные.

В Д1 отпускные указывают в отдельных строках в привязке к месяцам, за который они начислены. Однако независимо от такого отражения резидент Дія Сіті, который отвечал критериям, имеет право уплатить ЕСВ в размере минимального страхового взноса с общей суммы зарплаты с учетом суммы отпускных. Как это отразить в Д1? Смотрим пример.

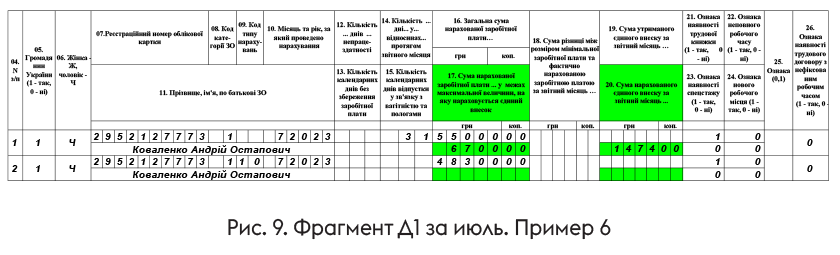

Пример 6. Резидент Дія Сіті (отвечал критериям) в июле 2023 года начислил наемному работнику Коваленко А. О. (основное место работы, полная занятость) зарплату в сумме 55000 грн и отпускные за время ежегодного отпуска в июле — 48300 грн.

Считаем, что резидент Дія Сіті может отразить в Д1 за июль сведения на работника так, как показано на рис. 9.

Переходим к НДФЛ и 4ДФ. Отпускные входят в состав зарплаты и для НДФЛ-целей. Поэтому если резидент Дія Сіті отвечает критериям, он уплачивает НДФЛ с общей суммы зарплаты и отпускных по льготной ставке 5 %.

В 4ДФ отпускные и зарплату за фактически отработанное время отражаем общей суммой с признаком дохода «101» (см. рис. 10).

Что касается ежегодного оплачиваемого перерыва в исполнении работ (предоставлении услуг) гиг-специалиста, то, на наш взгляд, он не является вознаграждением за выполненные работы (предоставленные услуги) по гиг-контракту. С нашими аргументами и разъяснением ГНСУ по этому вопросу вы могли ознакомиться в статье «НДФЛ от оплаты ежегодного перерыва в работе гиг-специалиста» // «Налоги & бухучет», 2023, № 72.

Если отталкиваться от того, что оплата перерыва ≠ вознаграждение, то сумма оплаты такого перерыва не попадает в базу начисления ЕСВ. Почему? Потому что базу начисления ЕСВ формируют: (1) зарплата, (2) больничные, (3) пособие по беременности и родам и (4) вознаграждение по гражданско-правовому договору. Оплата ежегодного перерыва гиг-специалиста не является ни одной из этих выплат.

Что касается НДФЛ, то если оплата перерыва не входит в состав вознаграждения, ее облагают налогом по ставке 18 %.

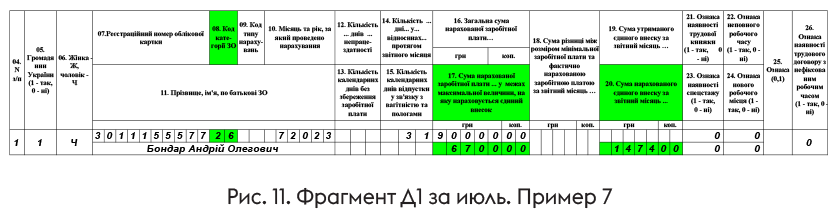

Пример 7. Резидент Дія Сіті (отвечал критериям) в июле 2023 года начислил гиг-специалисту Бондарь А. О. вознаграждение по гиг-контракту в сумме 90000 грн и оплату ежегодного перерыва — 20000 грн.

Резидент Дія Сіті в Д1 за июль по гиг-специалисту отразит лишь вознаграждение по гиг-контракту так, как показано на рис. 11.

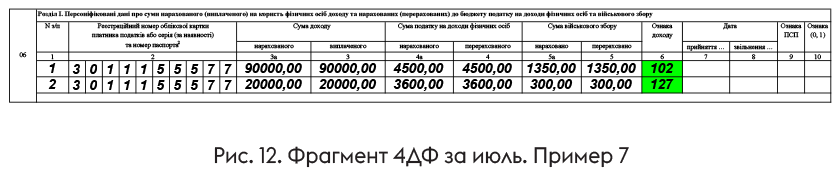

В 4ДФ на гиг-специалиста будет сформировано две строки (см. рис. 12). Одну — с суммой вознаграждения по гиг-контракту (признак дохода — «102»), вторую — с суммой оплаты ежегодного перерыва (признак дохода — «127»).

Дія Сіті: если доход меньше минималки

Доход специалиста резидента Дія Сіті за месяц меньше МЗП. В какой сумме уплачивать ЕСВ, если резидент Дія Сіті отвечает критериям, и как отразить такую сумму в Д1?

В рассматриваемой ситуации ЕСВ следует уплатить с минимальной зарплаты. Это следует из положений ч. 141 ст. 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI (далее — Закон № 2464). В нем указано, что ЕСВ для плательщика — резидента Дія Сіті, который в календарном месяце отвечал критериям, устанавливается в размере минимального страхового взноса:

а) на сумму начисленной каждому застрахованному лицу заработной платы;

б) на сумму вознаграждения физическим лицам за выполнение работ (предоставление услуг) по гиг-контрактам.

При этом проведение расчетов пропорционально пребыванию в трудовых или гражданско-правовых отношениях или же сумме начисленного дохода не предусмотрено указанной нормой Закона № 2464.

Таким образом, независимо от суммы начисленной зарплаты или вознаграждения по гиг-контракту, ЕСВ следует уплатить в размере, который равен минимальному страховому взносу.

Заметим, что аналогичное мнение имеет ГНСУ (см. разъяснение в категории 201.04.01 БЗ).

Пример 8. Самсоненко О. П. принят на работу к резиденту Дія Сіті по 25.09.2023 (основное место работы, полная занятость). В сентябре работнику была начислена зарплата за фактически отработанное время в сумме 5000 грн.

По нашему мнению, предприятию следует указать сведения на работника в Д1 так, как показано на рис. 13.

Выводы

- В 4ДФ доход физлица от предоставления в аренду помещения указываем с признаком «196», а от предоставления в аренду авто — с признаком «127».

- Компенсация работнику расходов на аренду квартиры является дополнительным благом для НДФЛ-целей (в 4ДФ признак дохода — «126») и зарплатой для целей ЕСВ (в Д1 указываем в общей сумме зарплаты).

- Признак «1» в графе 26 Д1 значит, что с работником заключен трудовой договор с нефиксированным рабочим временем.

- Независимо от суммы начисленной зарплаты или вознаграждения по гиг-контракту, резидент Дія Сіті, который отвечал критериям в соответствующем месяце, уплачивает ЕСВ за такой месяц в размере минимального страхового взноса, что и указывает в графе 20 Д1.